クレジットカード

![]()

クレジットカードの種類を徹底解説!ランクの違いやタッチ決済も

クレジットカードの種類は、国際ブランド・発行会社・カードランクなどの違いで分けることができます。またクレジットカードは後払い式で、プリペイドカードやデビットカードと決済の種類が異なります。

この記事では、キャッシュレス化が進む中で多様化した、クレジットカードの種類やサービスの違い、さらにタッチレス決済方法などについてご紹介します。

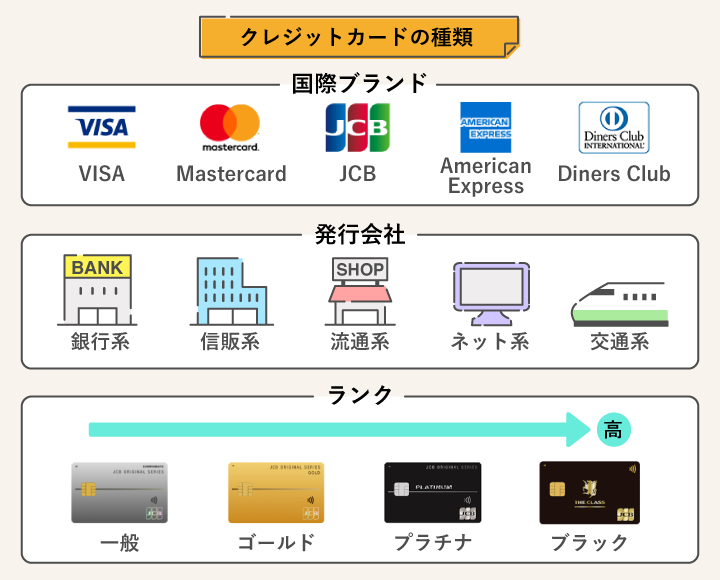

クレジットカードの種類とは

- クレジットカードのおもな国際ブランドは5種類あり、その中でVISA はほとんどの店舗で決済が可能

- クレジットカードの発行会社は、銀行系・信販系・流通系など大きく5種類。発行しやすいのは流通系クレジットカード

- クレジットカードのランクは、一般・ゴールド・プラチナ・ブラックの4種類

- クレジットカードは後払い、プリペイドカードは前払い、デビットカードは即時払いのように決済の種類が違う

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカードの種類は項目分けすると理解しやすい!

クレジットカードにはさまざまな種類があり、自分はどんな種類のカードを選べばよいのか混乱してしまいますよね。

クレジットカードの種類は、次のような3つの項目に分けると理解しやすくなります。

- 国際ブランド

VISA・Mastercard・JCB など - 発行会社

銀行系・信販系・流通系 など - カードランク

一般カード・ゴールドカード など

3つの項目ごとに、クレジットカードの種類について詳しく紹介します。

国際ブランドから見るクレジットカードの種類

国際ブランドとは、クレジットカードに決済システムを提供しているブランドを指します。

5大国際ブランドと呼ばれているのは、VISA・Master card(マスターカード)・JCB・American Express(アメリカン エキスプレス)・Diners Club(ダイナース クラブ)です。聞いたことがある人も多いのではないかと思います。

例えば、三井住友カード株式会社が発行しているクレジットカードの多くはVISAやMaster Cardを国際ブランドとして選ぶことができます。

クレジットカードの発行会社は、世界中で自社のカードを利用できるように、これらの国際ブランドと提携しているのです。

国際ブランドの種類ごとに特徴をご紹介します。

5大国際ブランド

VISA |

Master Card |

JCB |

American Express |

Diners Club |

|---|---|---|---|---|

| ・世界シェアNo.1 ・代表的な国際ブランド |

・加盟店数はVISAに並ぶ ・コストコで利用できる唯一の国際ブランド |

・日本発祥の唯一の国際ブランド ・国内にポイント優待店が多い |

・ステータスカードの象徴 ・旅行関連サービスや会員補償が手厚い |

・独自の会員サービスが多彩 ・レストラン優待が充実 |

VISAは世界シェアNo.1

VISAは加盟店数とシェア率が最も多く、日本国内はもちろん、世界中で安心して利用できる代表的な国際ブランドです。

ほとんどの店舗で決済が可能という点で、初めてクレジットカードを発行する人には、まずはVISAをおすすめします。

Master Card(マスターカード)はVISAと並ぶ加盟店数を持つ

Master Card(マスターカード)はVISAに次ぐシェア率を誇り、加盟店数はVISAに並ぶため、2大国際ブランドと呼ばれています。

特にヨーロッパ圏で加盟店が多く、コストコで利用できる唯一の国際ブランドであることでも知られています。

JCBは日本発祥の唯一の国際ブランド

JCBは日本生まれの国際ブランドで、日本国内での加盟店数は1位です。

JCB ORIGINAL SERIESと呼ばれるポイント優待店も多く、きめ細やかなサービスが特徴です。ハワイや韓国など、日本人が旅行に行くことの多い地域でのサポートも。

American Expressはステータスカードの象徴

American Expressはステータスが高い国際ブランドとして世界中で人気があります。高ステータスのかっこいい1枚を望むなら、アメックスがおすすめです。

旅行関連サービスや会員補償が手厚く、上質なサービスを求める方に好まれています。JCBとの提携により、日本国内ではJCB加盟店でも利用できます。

Diners Clubは独自の会員サービスが多彩

Diners Club(ダイナースクラブ)もアメックスと同様に上質な独自サービスが魅力の国際ブランドです。

特にレストラン優待が充実していて、他カードより利用可能店舗数が多く、会員サービスとして力を入れています。

アメックスと同じく、日本国内ではJCB加盟店でも利用できます。

発行会社から見るクレジットカードの種類

クレジットカード発行会社は次の5つに分類することができます。

| 銀行系 | 三井住友カード 三菱UFJニコス など |

|---|---|

| 信販系 | オリコカード ライフカード JCBカード アメックスカード など |

| 流通系 | セゾンカード イオンカード エポスカード など |

| ネット系 | 楽天カード PayPayカード など |

| 交通系 | ビューカード ANAカード JALカード など |

発行会社によって、それぞれ強みにしている会員サービスに違いがあります。見ていきましょう。

銀行系

銀行系クレジットカードとは、三井住友カード・三菱UFJニコスなど、銀行や銀行のグループ会社が発行するクレジットカードです。

発行元が銀行であるという点で、他のカードと比べて信頼性とステータス性があります。

ATM手数料が優遇されるなど、銀行ならではの特典が付帯するカードもあります。

信販系

信販系カードはクレジットカード会社として最も古くからサービスを提供しています。発行元は各種ローンなど、お金に関わる事業を行う信販会社です。

オリコカード・ライフカード・JCBカード・アメックスカードなどが信販系カードとして知られています。

クレジットカード会社として長年積み上げてきたレベルの高い会員サービスや保険で、会員獲得を競っています。

流通系

流通系カードとは、スーパーマーケットや百貨店、コンビニなど、小売業が発行するクレジットカードです。セゾンカード・イオンカード・エポスカードなどがあります。

「自社でたくさん買い物をして欲しい」という思いから、各社さまざまな特典や割引サービスを用意しています。

年会費無料カードも多く、ポイント還元率も高め。審査難易度も高くないので、専業主婦にもおすすめです。

ネット系

ネット系カードとは、インターネットショッピングサイトを運営する会社が発行するクレジットカードです。楽天カードやPayPayカードがあります。

自社運営のサイトでポイント優遇があるのはもちろん、スマホ決済サービスと連動していることも多く、提携店舗でボーナスポイントなどが付くなどポイント優待に優れています。

よく利用するネットショップが決まっているなら、そのネットショップと関連性のあるクレジットカードを1枚持っておくと効率的にポイントを獲得できるでしょう。

交通系

交通系クレジットカードとは、鉄道会社や航空会社が発行するクレジットカードです。JRが発行しているビューカードやANAカード、JALカードなどがあります。

鉄道会社が発行しているクレジットカードなら、通勤・通学など日々の移動でポイントが貯まるので、必要出費で無駄なくポイントを貯めることができます。チャージや定期券の購入でもポイントが貯まるカードもあります。

航空会社発行のクレジットカードは、飛行機を利用するたびにボーナスマイルが進呈されるカードがあったり、マイル還元率でも優遇されています。

ランクで見るクレジットカードの種類

クレジットカードのランクには主に一般カード・ゴールドカード・プラチナカード・ブラックカードという4種類があります。

JCBカード株式会社が発行しているクレジットカードの場合は次の通りです。

| 一般カード | ゴールドカード | プラチナカード | ブラックカード |

|---|---|---|---|

JCBカード S |

JCBゴールド |

JCBプラチナ |

JCB THE CLASS |

| 年会費永年無料 | 年会費11,000円 | 年会費27,500円 | 年会費55,000円 |

| JCBカードS紹介記事 | JCBゴールド紹介記事 | JCBプラチナ紹介記事 | JCB THE CLASS紹介記事 |

ランクが高くなるほど年会費も高くなりますが、そのぶん特典やサービスが充実し、ステータスも向上します。

一般カード

各ランクのうち、最も多く利用されているのが一般カードです。年会費が無料のカードも多く、初めてのカードとして一般カードはおすすめです。

一般カードでも、ポイント還元率が1.0%以上の高還元率カードや、旅行障害保険やショッピング保険がしっかりと付帯したメリットの大きいカードが多数あります。

ゴールドカード

一般カードよりも一つランクが高い、チャレンジしやすいステータスカードとしてゴールドカードはおすすめです。

年会費は5,000円〜1万円程度。ゴールドカードの多くに付帯する特徴的な特典として、空港ラウンジサービスがあります。

プラチナカード

プラチナカードはクレジットカード会社からの招待(インビテーション)なしで発行できる最高ランクのステータスカードです。

代表的な特典としてはコンシェルジュサービスがあり、有能秘書のような感覚で旅行の手配やレストランの予約などを任せることができます。レストラン優待が付帯しているカードも多く、日常を楽しむための特別感のあるサービスを求めている方にプラチナカードはおすすめです。

年会費は付帯サービスの内容により、2万円程度〜10万円以上のものまで幅があります。

ブラックカード

ブラックカードは多くの人が憧れる最高ランクのカードです。プラチナカードの利用実績によって、選ばれた人のみがカード会社からの招待を受け、発行することができます。

JCBザ・クラスやアメリカン・エキスプレス・センチュリオン・カードなどが該当します。

JCBザ・クラスの年会費は55,000円。アメリカン・エキスプレス・センチュリオン・カードの年会費は385,000円です。高額な年会費の代わりに、他カードでは味わえないプレミアムなサービスが整っています。

クレジットカードの決済方法の種類

キャッシュレス化が進み、クレジットカードの決済方法についてもさまざまな種類が登場しています。「非接触型決済サービス*」とも呼ばれ、クレジットカードでの決済の際に、レジ端末で暗証番号を入力しなくても支払いができます。

これらの決済方法を使いこなせば、より簡単・便利にクレジットカードを使いこなせますよ。決済の方法も含めてご紹介します。

- タッチ決済

- IDやQUICPayなどの電子マネー決済

- クレジットカードをPayPayやLINE Payに登録したスマホ決済

- Google PayとApple Payを利用した決済

1.タッチ決済

レジにある専用端末に、クレジットカードをかざすだけで支払いが完了する決済方法です。上記のマークが付いているカードで利用できます。

タッチ決済については国際ブランドによって呼び名が異なり、Visaタッチ・Mastercardタッチ決済などと呼ばれています。

スピーディーに決済ができるのはもちろん、カードの受け渡しがないので衛生面や安全面でも安心です。

海外ではすでにタッチ決済が主流になっている国もあり、日本でも今後さらに普及していくだろうと言われています。

2.IDやQUICPayなどの電子マネー決済

引用:楽天Edy公式ページ

クレジットカードに搭載された電子マネーでの決済もできます。

電子マネーは前もってチャージをして、その中から支払いをしていく決済方法です。支払いの際のサインや暗証番号の入力は不要。タッチ決済同様、専用端末にかざすだけで支払いが完了します。

代表的な電子マネーには、ID・QUICPay・Suica・楽天Edy・nanacoなどがあり、これらの電子マネーが搭載されているクレジットカードを「電子マネー一体型カード」と呼びます。

| 電子マネー一体型カードの一例 |

|---|

| 楽天カード(楽天Edy) ビックカメラSuicaカード(Suica) セブンカード・プラス(nanaco) dカード(ID) |

電子マネー一体型カードの場合、電子マネーへのチャージを現金ではなくクレジットカードで行えば、チャージポイントと決済ポイントの2重取りが可能になり、大変お得です。

3.クレジットカードをPayPayやd払いに登録したスマホ決済

スマホ決済については、テレビCMなどで数多くのサービスが放映されているため、ご存じかと思います。急速に普及していて、メジャーな決済手段になりつつあります。

スマホ決済サービスにはPayPay・d払い・楽天ペイ・au PAY・メルペイ・LINE Payなどがあり、これらのアプリ画面のバーコードを見せるだけでスムーズに決済できます。

スマホ決済サービスの支払い元をクレジットカードにしておけば、クレジットカードを持ち歩かなくてもスマホひとつでいつでも買い物ができます。

各社さまざまなポイントサービスを展開しているほか、アプリ上で簡単に利用履歴の確認ができるのもメリットです。

4.Google PayとApple Payを利用したスマホ・タッチ決済

スマホ決済サービスのもう一つの形がGoogle Pay(グーグルペイ)とApple Pay(アップルペイ)を利用した決済です。

スマホなどの端末に、電子マネーやクレジットカードなどを登録することで利用でき、「おサイフケータイ」として実店舗でもネットショッピングでも使えます。

Google PayとApple Payには、数多くのクレジットカードが対応していて、設定も簡単です。

| 利用できる端末 | |

|---|---|

| Google Pay | Android端末 |

| Apple Pay | iPhone・iPad・Apple Watch |

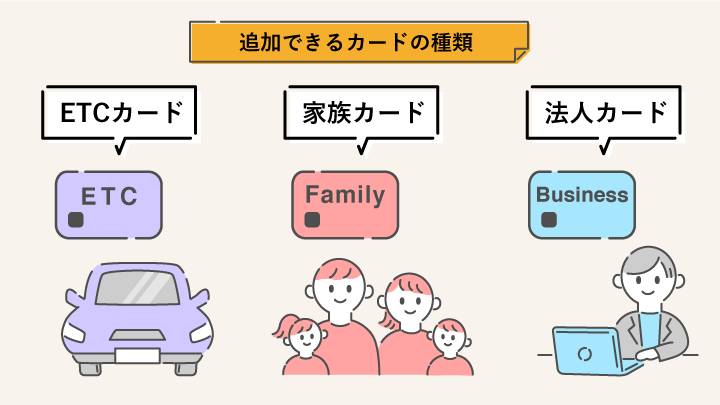

クレジットカードに追加できるカードの種類

クレジットカードを作る際に、オプションなどで作れるカードがあります。これを「追加カード」などと呼んでいます。年会費や発行料などがかかる場合がありますが、クレジットカードの発行と同時に作成することができて便利です。

代表的な追加カードについても見ていきましょう。

ETCカード

ETCカードは、高速道路を通行する際に、自動で通過することができるカードです。自動車にETC車載器が必要ですが、ETC割引を利用できるので通常よりも安く高速道路を利用できます。

また高速道路の利用料金に対してもクレジットカードのポイント等が適応されたり、ガソリンやレンタカーの利用でポイント還元率がアップしたりするものもあります。

家族カード

家族カードは、会員本人の家族が使えるクレジットカードです。クレジットカードは作成した本人名義のものしか利用することができません。大学生の子どもが海外旅行に行くからといって、親名義のカードを貸すことができないのです。

しかし家族カードを発行すれば、会員本人のみの審査によって子ども名義のカードを渡すことができます。また、家族カードの利用については、請求は親である本会員にされるため、家族に貯金がなくても引き落としに困ることはありません。

法人カード

クレジットカードは、基本的に個人が利用するものですので、日々の私的な買い物にしか利用することができません。しかし、近年、事業をしている場合、小口決済などについてはクレジットカードが利用できる場合も増えています。

さらに、請求書処理をしなくてもよいという簡便さがあるため、クレジットカードのニーズが高まっています。この事業用決済のためのカードを、個人用とは別に発行してもらうサービスもあります。

もっとも、個人用のクレジットカードにオプションとして発行してもらうのとは別に、法人用に用意されたクレジットカードもあります。法人カード(ビジネスカード)の場合は、ビジネス特典や経費精算に利用できる会計ソフトとの連携など、より便利なサービスが提供されていることが多くなっています。

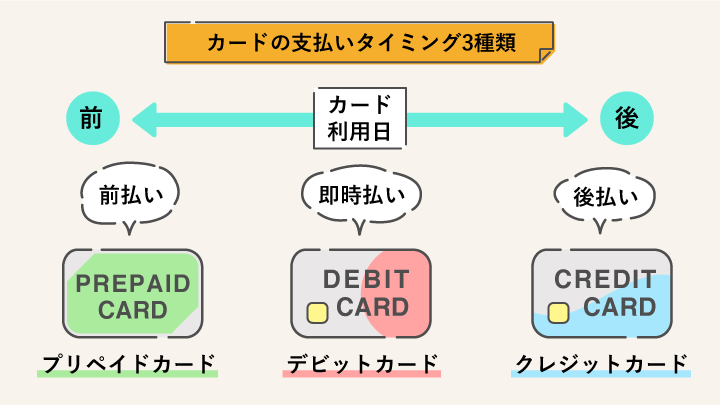

カード決済の種類とは?デビットカードやプリペイドカードとクレジットカードとの違い

そもそも、キャッシュレス決済ができるカードとしては、クレジットカード以外にもデビットカードやプリペイドカードがあります。

もしかすると、クレジットカードよりもデビットカードやプリペイドカードの方が、求めるカードに近いかもしれません。それぞれの違いをご紹介します。

| 支払い方法 | 発行審査 | 支払い回数 | |

|---|---|---|---|

| クレジットカード | 後払い | 審査あり | 一括払いと分割払いなどを選べる |

| デビットカード | 即時払い | 基本的に審査なし | 一括払いのみ |

| プリペイドカード | 前払い | 基本的に審査なし | 一括払いのみ |

クレジットカード

前述した通り、クレジットカードは世界中のさまざまな店舗で決済をできるカードです。利用額は約1ヶ月後の支払日にまとめて銀行口座から引き落とされます。

デポジット型のクレジットカード

クレジットカードの中には、デポジット型のカードもあります。

デポジット(保証金)を預けることで通常のクレジットカード同様に利用することができます。カード会社は貸し倒れのリスクがないため審査に通りやすく、審査に不安がある方にはおすすめです。

デビットカード

デビットカードは決済と同時に銀行口座から利用額が引き落としされるカードです。

銀行口座を持っていれば、基本的には審査なしで発行できます。銀行口座の残高以上に使いすぎる心配がありません。

国際ブランド付きのデビットカードの場合は、さまざまな店舗でクレジットカードと同じように利用できます。

| デビットカードの一例 |

|---|

| SMBCデビット 三菱UFJデビット 楽天銀行デビットカード |

プリペイドカード

プリペイドカードは事前に現金チャージを行い、その範囲内でカードを利用する「前払い式」のカードです。

使い過ぎを防げることがメリットで、基本的には審査なしで未成年でも気軽に持てます。

| プリペイドカードの一例 |

|---|

| au PAY プリペイドカード dカード プリペイド Kyash Card Visaプリペ |

自分にとって最適なクレジットカードを手にするためには、発行会社や国際ブランドごとの特徴を理解した上でカード選びをするのが理想です。

種類もサービスも複雑なクレジットカードですが、種類が豊富だからこそ、自分のライフスタイルに適した1枚があるはずです。