クレジットカード

![]()

クレジットカードの枚数は平均何枚?上限と複数枚数を使い分けるコツ

クレジットカードの平均所有枚数は一人あたり3.0枚です。年代によっても平均保有数は変化しますが、複数枚のクレジットカードを使い分けて利用している人が増えています。

クレジットカードを複数もっていると一枚のクレジットカードの限度額を超えてしまっても、別のクレジットカードを利用できるなどメリットがあります。一方で、クレジットカードを複数枚もつことはデメリットや注意点もあるので、この記事では最適な保有枚数と使い分けのコツを解説します。

クレジットカードの複数枚数の所有について

- 日本人のクレジットカードの平均保有枚数は3.0枚

- 所有枚数に上限はない

- 同時に複数のクレジットカードに申し込むと審査に落ちる可能性がある

- メインカード1枚、サブカード2~3枚の所有がおすすめ

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカードの平均保有枚数は一人あたり3枚

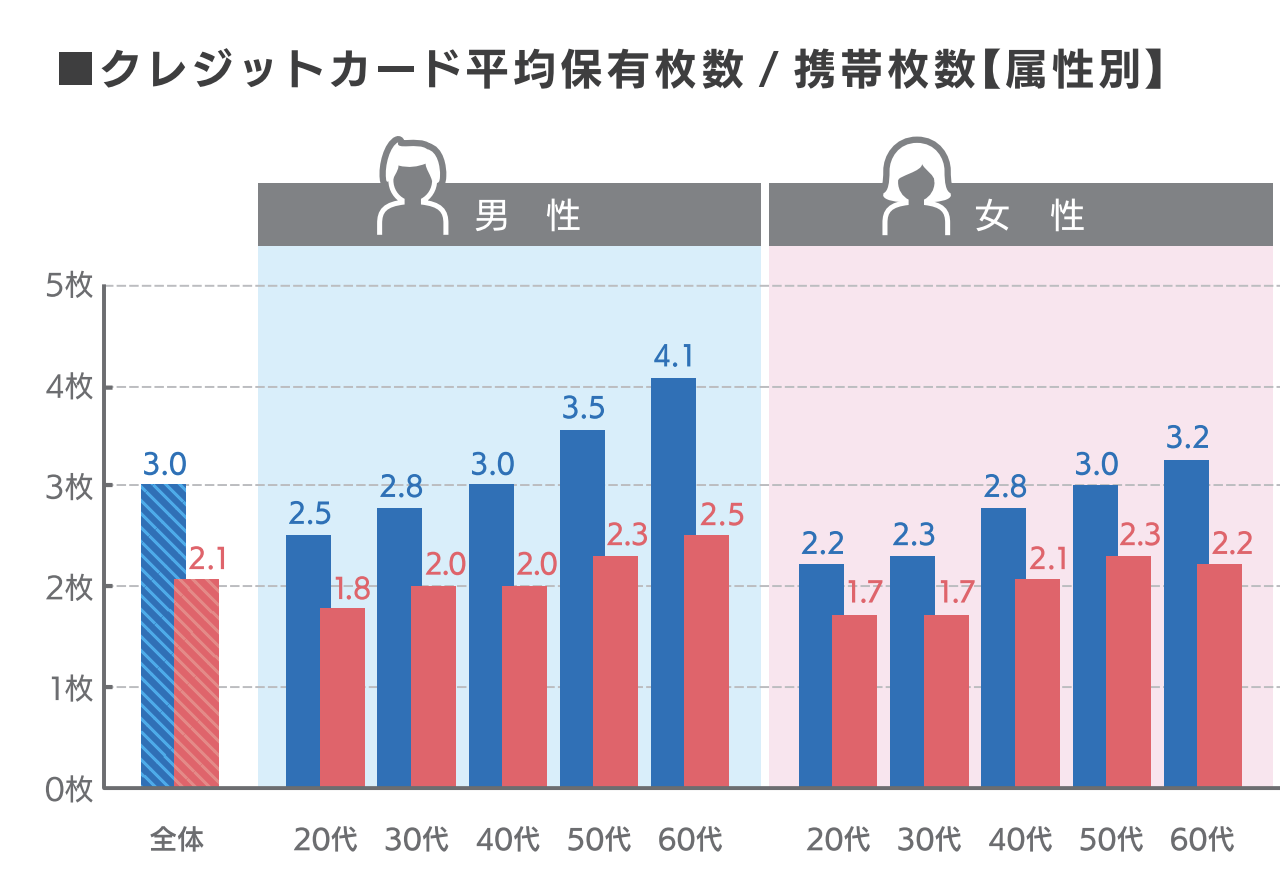

引用:株式会社JCB「クレジットカードに関する総合調査2021年度版」

株式会社JCBが発表したアンケート調査「クレジットカードに関する総合調査2021年度版」によると日本人のクレジットカードの平均所有枚数は一人あたり3.0枚、いつも携帯している枚数の平均は2.1枚という結果が出ています。

また、男女ともに年代が上がるにつれて平均保有枚数・携帯枚数ともに増えていることがわかります。

男性の場合の平均保有枚数を見ると、20代で2.5枚、30代で2.8枚、40代で3.0枚、50代で3.5枚、60代になると4.1枚です。ライフスタイルの変化に合わせて、新たなクレジットカードを追加する人が多いのではないかと推測できます。

では、クレジットカードを複数枚持つことには、どんなメリットがあるのでしょうか?

クレジットカードの枚数が多いメリット

引用:株式会社JCB公式ページ

メリットをまとめると、次の5つを挙げることができます。

複数枚持ちのメリット

- 幅広い店舗での支払いに対応できる

- 利用できるサービスや特典が増える

- ポイントを効率的に貯めることができる

- 保険の補償金額を合算できる

- 万が一限度額を超えても他のカードで対応できる

メリット1. 幅広い店舗での支払いに対応できる

クレジットカードには、VISAやMastercardなどの国際ブランドがあります。

日本国内ではあまりありませんが、海外では「VISAだけ」「Mastercardだけ」といった特定の国際ブランドしか利用できない店舗が意外とあります。複数枚のカードを持ち、国際ブランドをそれぞれ別のものにしておけば、利用できる店舗が広がります。

メリット2. 利用できるサービスや特典が増える

クレジットカードには決済機能以外にも、さまざまなサービスや特典が付帯します。当たり前ですが、複数枚のカードを持てば利用できるサービスが増えるわけです。自分が必要とするサービスや特典が増えれば大きなメリットとなります。

▼クレジットカードに付帯するサービス・特典の一例

・特定店舗での割引

・空港ラウンジの利用

・空港までの手荷物無料宅配

・会員限定イベント

・レストランやホテルでの優待

・海外旅行時の現地サポートデスク

・コンシェルジュサービス など

メリット3. ポイントを効率的に貯めることができる

クレジットカードにはカードごとに特約店があり、多くの特約店で通常ポイントに加えたポイント加算サービスがあります。

例えば、「コンビニ払いはこのカード、ネットショッピングはこのカード」というふうに特約店に合わせてカードを使い分ければ、より多くのポイントを貯めることができます。

メリット4. 保険の補償金額を合算できる

クレジットカードに付帯する旅行保険の補償金額は合算できます。

万が一のトラブルが起きてしまったときに、より手厚い補償を期待できるということです。

特に海外では高額な医療費が必要になるケースも多いため、複数枚のカードを持っておくと安心です。

メリット5. 限度額を超えても他のカードで対応できる

高額の買い物や旅行をした際、1枚のクレジットカードでは利用限度額を超えてしまうことがあります。そんな場合でも複数枚のカードがあれば、他のカードで支払いができます。

クレジットカードの枚数が多いデメリット

複数枚のクレジットカードを活用することにはメリットが大きい反面、デメリットもあります。確認しておきましょう。

複数枚持ちのデメリット

- 利用額の把握がしづらい

- ポイントの管理が大変になる

- 紛失・盗難のリスクが増す

デメリット1. 利用額の把握がしづらい

複数のクレジットカードで支払いを行うと、その月の利用総額や引き落とし日などの把握が大変になります。また、利用明細書も別なので、家計簿にクレジットカードごとの明細を反映させなければなりません。

暗証番号をカードごとに覚えておかなければならないことも少し厄介ですね。

デメリット2. ポイントの管理が大変になる

利用したクレジットカードごとにポイントが貯まるため、ポイントが分散してしまいます。ポイントの有効期限もそれぞれ覚えておかなければなりません。

「いつの間にかポイントを失効してしまっていた…」ということのないよう、獲得ポイントを把握・管理しておくことも大切になってきます。

デメリット3. 紛失・盗難のリスクが増す

クレジットカードが増えるほど、カードの紛失や盗難のリスクも増します。

不正利用などの被害にあわないよう、自分が管理できる枚数の上限を考えておくとよいかもしれません。

クレジットカードの枚数が多い場合の注意点

最後に、複数のクレジットカードを持つ場合の注意点についてふれておきます。

クレジットカードの枚数が多い場合の注意点

- 複数のカードの審査に同時に申し込むのはNG

- キャッシングの設定額によっては、住宅ローンの審査で不利になる

- 年会費無料カードでも、利用条件を確認しておく必要がある

- 利用金額を把握して、期限内の返済を徹底する必要がある

注意点1.複数のカードの審査に同時に申し込むのはNG

複数枚のクレジットカードを持つと決めても、それらの審査に同時に申し込むのは避けましょう。理由は「お金に困っている人」と見なされ、審査に通りにくくなってしまう場合があるためです。

多重申し込みによってカード会社から警戒されると、俗に「申し込みブラック」と呼ばれる、軽度のブラックリストに入ってしまう恐れがあります。

クレジットカードの申し込み記録は信用情報機関に6ヶ月間保管されるため、1度申し込みをした後は6ヶ月以上の期間を空けるのがおすすめです。

注意点2.キャッシングの設定額によっては、住宅ローンの審査で不利になります

クレジットカードを複数枚発行していることでキャッシング枠の設定が多額になっていると、新しく発行するクレジットカードの審査や住宅ローンの審査で不利になってしまう場合があります。

たとえキャッシングを利用していなくても借り入れできる枠が用意されていることになり、設定金額によっては「他社からの借入額が多い」と判断されてしまうのです。

クレジットカードの申し込みの際には、そのつどキャッシング枠の金額を設定できます。キャッシングの予定がなければ、金額をゼロにして申請するのが賢明です。

注意点3.年会費無料カードでも、利用条件を確認しておきましょう

複数のクレジットカードを持つと、枚数分の年会費がかかります。「年会費無料のカードだから大丈夫」と思っていても、以下のような条件の場合もあり注意が必要です。

- 初年度は無料でも、翌年以降かかる場合がある

- 条件を満たさないと年会費がかかる場合がある

「初年度無料だったので入会したままほったらかしに。その後、年会費だけ払い続けていた」というミスはじつはよくある話です。2年目以降に年会費を払ったとしてもメリットがあるかどうか、よく考えて入会する必要があります。

注意点4.利用金額を把握して、期限内の返済を徹底しましょう

複数のクレジットカードを使っていると、総額でいくら使っているのか把握しづらくなります。そのため、それぞれの支払日になって「想像以上の金額を請求される」ということがあります。そのような事態に陥らないよう、それぞれのカードで利用した金額を把握しておくことが必要です。

万が一、支払いが遅れて滞納してしまうと遅延損害金を支払わなければなりません。そして、信用情報機関に延滞情報が登録されてしまいます。

健全なクレジットヒストリー(クレヒス)を維持できるよう、支払い能力を超えた使いすぎには十分注意してください。

クレジットカードが複数枚ある場合の使い分けの利用者体験談

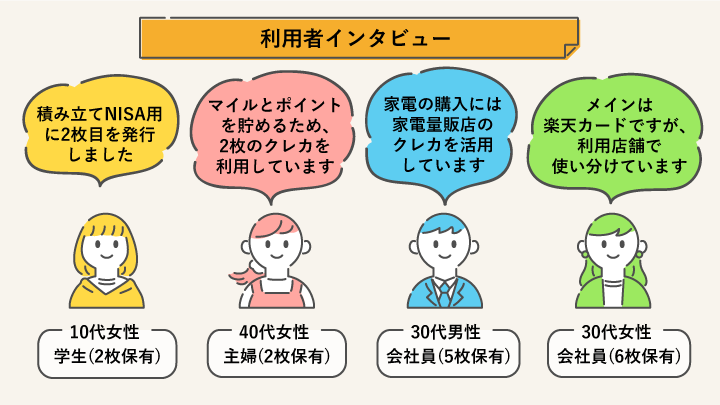

クレジットカードを複数枚持っている人は実際、どういった使い方をしているのでしょうか。利用者4名に尋ねてみました。

10代女性 学生

【保有枚数】2枚

【持っているカード】PayPayカード 三井住友カード(NL)

「新規登録でポイントがもらえたのでPayPayカードを作りました。PayPayへのチャージができるので便利です。

積み立てNISAを始めようと思っているので、ふだんの生活で使うお金と区別できるよう、三井住友カード(NL)を2枚目として発行したところです」

40代女性 主婦

【保有枚数】2枚

【持っているカード】ANAワイドゴールドカード 楽天カード

「年に1、2回は帰省するので、特典航空券購入のためマイルを貯めています。マイル還元率1.0%のANAワイドゴールドカードをメインカードとして夫婦で利用、公共料金などの定期的な決済と大きな買い物はこのカードの利用を心掛けています。

ですが、楽天市場と楽天ペイ加盟店では楽天カードを利用する方が効率的にポイントが貯まるので、適宜楽天カードも活用中です」

30代男性 会社員

【保有枚数】5枚

【持っているカード】楽天カード セゾンカード リクルートカード ヨドバシゴールドポイントカード・プラス ビックカメラSuicaカード

「家電購入の際はポイント還元率の優遇が大きい家電量販店のクレジットカードを利用しています。ふだん使いは楽天カードとリクルートカードのどちらかを利用することが多いです。利用店舗でのポイント還元率によって使い分けています」

30代女性 会社員

【保有枚数】6枚

【持っているカード】

楽天カード ヨドバシゴールドポイントカード・プラス ウォルマートカード アメックス など

「楽天経済圏をよく利用するので楽天カードをメインに使っています。ウォルマートカードはスーパーで買い物するときに、家電量販店で買い物をするときはそのお店のクレジットカードを利用しています。効率よくポイントを貯められるようにカードは使い分けています」

クレジットカードの枚数を増やす際の選び方と使い分けの5つのコツ

それでは、複数枚のクレジットカードを発行するときの選び方と使い分けのコツについて詳しく解説していきます。

クレジットカードを複数持つときの選び方と使い分けのコツ

- メインカードは基本ポイント還元率を重視して選ぶ

- サブカードは自分がよく利用する店舗での還元率に注目して選ぶ

- サブカードはメインカードのサービスや保険を補えるものを選ぶ

- 利用している電子マネーやスマホ決済サービスとの相性で選ぶ

- 異なる国際ブランドのカードを選ぶ

1.メインカードは基本ポイント還元率を重視して選ぶ

メインカードとしてふだん使いに利用するカードには基本還元率が1.0%以上のカードを利用するのがおすすめです。

クレジットカードの基本還元率は0.5%程度のものが多く、1.0%以上は「高還元率カード」といわれています。100円の決済につき1ポイント=1円分のポイントが付与されます。

基本還元率が高いカードをメインカードとして利用すれば、利用する店舗を選ばなくてもいつでも高還元率でポイントを獲得できます。

年会費無料の還元率の高いクレジットカードを紹介した記事も合わせてご覧ください。

また、ステータス性のあるカードを好む方は、ゴールドカード以上のハイステータスカードを発行し、メインカードとして大いに活用しましょう。

2.サブカードは自分がよく利用する店舗での還元率に注目して選ぶ

多くのクレジットカードに、基本ポイント還元率の上乗せがある「特約店」が存在します。

自分がよく利用する店舗が特約店となっているクレジットカードをサブカードとして発行すれば、その店舗の利用で最大限にポイントを貯めることができます。

特約店でのポイント例

| 特約店 | カード名 | ポイント加算 |

|---|---|---|

| Amazon スターバックス セブン-イレブン など |

JCB CARD W | ポイント2〜10倍 |

| セブン-イレブン ローソン マクドナルド など |

三井住友カード(NL) | スマホのVisaのタッチ決済・Mastercard®タッチ決済利用でポイント最大7%還元 |

| イオングループの対象店舗 | イオンカードセレクト | WAONポイント2倍(還元率1.0%) |

3.サブカードはメインカードのサービスや保険を補えるものを選ぶ

メインカードに足りないサービスや保険を補う目的でサブカードを追加するのもおすすめです。

クレジットカードの多種多様なサービスを活用すれば、毎日の生活がより便利で快適になりますよ。

付帯サービス・特典

例えば飛行機の利用が多い方は、空港ラウンジサービスが充実しているカードをプラスすると大変便利です。ラウンジを無料利用できる空港の数、ラウンジのグレードなどがカードを選ぶ際の比較すべきポイントです。

他にも、映画チケットの割引やレストラン優待、ゴルフ優待などの特典が付帯するカードもあります。自分の趣味趣向に合わせて選んでみるのもよいですね。

付帯保険

旅行が多い方は、すでに持っているクレジットカードの旅行傷害保険の補償額を確認してみてください。

前述したとおり、保険の補償額は合算できます。もし補償内容が十分でないと感じたら、それを補う目的でカードをそろえておくのも得策です。

その場合、保険適用が「自動付帯」か「利用付帯」かをチェックすることも重要です。例えば、旅行代金や交通費を旅行傷害保険が利用付帯するカードで払った場合、自動付帯のカードを別に持っていれば2つのカードで保険適用になります。

旅行傷害保険の自動付帯と利用付帯

| 自動付帯 | カードを持っているだけで保険適用 |

|---|---|

| 利用付帯 | カードで旅行代金や交通費を払うと適用 |

4.利用している電子マネーやスマホ決済サービスとの相性で選ぶ

クレジットカードの中には、Suica・楽天Edy・iDなどの「電子マネー一体型」のものや、d払いやau PAYなどのスマホ決済サービスと紐付けることでポイント優遇のあるクレジットカードがあります。

自分がよく利用する電子マネーやスマホ決済サービスと相性の良いカードを選べば、ポイントの2重取りなど、さらなるメリットが生まれますよ。

例えば、通勤通学の交通費にはSuicaチャージや定期券の購入でお得なクレジットカード。スーパーやドラッグストアなどの利用はスマホ決済サービスの利用を徹底し、そのサービスと相性の良いクレジットカードを活用するという使い分けも考えられます。

電子マネー・スマホ決済との連携でお得なカードの例

| 電子マネー スマホ決済サービス |

カード名 | ポイント還元率 |

|---|---|---|

| Suica | 「ビュー・スイカ」カード | Suicaへのオートチャージ、モバイルSuicaへのチャージでポイント還元率1.5% |

| QUICPay | セゾンパール・アメリカン・エキスプレス・カード | QUICPayの利用でポイント還元率2.0%i |

| nanaco | セブンカード・プラス | nanacoのチャージと利用でポイント還元率1.0% |

| d払い | dカード | d払いの店舗利用で還元率合計1.5%。ネットショッピングでは還元率合計2.0% |

| au PAY | au Payカード | au PAYへの残高チャージ+コード払いでポイント還元率合計1.5% |

スマホ決済サービスにクレジットカードを紐付けておけば、財布に入れて持ち歩かなくてもよいので利便性も抜群。大規模なポイントキャンペーンも頻繁に開催されているので、お得にポイントを貯める楽しみも広がります。

5.異なる国際ブランドのカードを選ぶ

複数の国際ブランドのカードを持っていれば、利用できる店舗が増え、海外でも安心して買い物を楽しむことができます。

また、国際ブランドにはそれぞれメリット、特徴があります。例えば、コストコで使える国際ブランドはMastercard(マスターカード)のみです。特約店の多さではJCBが抜きん出ています。特徴の違ったクレジットカードを追加することで、利用できるサービスが増えます。

5大国際ブランド

VISA |

Mastercard |

JCB |

アメリカン・エキスプレス |

ダイナースクラブ |

|

|---|---|---|---|---|---|

| 特徴 | 知名度とシェアで世界No.1の国際ブランド 特にアメリカ方面に利用店が多い |

VISAに次ぐ世界シェア ヨーロッパ方面に強い コストコで利用できる |

日本発の国際ブランド 優待店が多い 海外での日本人サポートが充実 |

高いステータス性 会員サービスと補償が手厚い JCB加盟店でも利用可能 |

高いステータス性 独自の会員優待が豊富 JCB加盟店でも利用可能 |

社会人・主婦(主夫)・学生のクレジットカードの選び方と使い分け

もっと具体的に、利用者の属性別に見たメインカード・サブカードの選び方と使い分けについて見ていきましょう。

社会人におすすめのメインカードとサブカードの組み合わせ

| メインカード1枚 | ・年齢相応のステータス性で選ぶ |

|---|---|

| サブカード2〜3枚 | ・支出の多い項目で多くのポイントが貯まるカードを選ぶ ・自分の趣味にメリットのあるサービスが付帯するカードを選ぶ |

社会人の方は年齢相応のステータスカードをメインカードとして選ぶことが多いです。20代でもゴールドカードを作成している方が多くいますよ。40代、50代の方にはアメックスやダイナースなどが発行する、よりステータス性を象徴するようなカードも人気があります。

新社会人の方は、学生時代に利用していたクレジットカードを見直し、通勤の際にJRや私鉄、メトロ、バスなどの利用でポイント還元があるカードなどをサブカードとして追加するのもよいでしょう。

ゴルフや映画鑑賞、旅行などの優待サービスが付帯するクレジットカードも利用価値を上げてくれます。

| メインカード | サブカード | |

|---|---|---|

| おすすめの一枚 |  アメリカン・エキスプレス・グリーン・カード |

エポスカード |

| 年会費 | 月会費1,100円(税込) | 無料 |

| ポイント還元率 | 0.3~1.0% | 0.5% |

| 公式サイト | 申し込む | 申し込む |

専業主婦(主夫)におすすめのメインカードとサブカードの組み合わせ

| メインカード1枚 | ・基本還元率1.0%以上のカードを選ぶ |

|---|---|

| サブカード2〜3枚 | ・日常的に利用するスーパーやドラッグストアでポイントが貯まりやすいカードを選ぶ ・スマホ決済やネット通販用のカードを選ぶ |

専業主婦(主夫)こそ、家計の大半をクレジットカードを利用して決済しているわけですから、賢く使い分ければ節約に直結します。

まずは、日頃からよく利用するスーパーやドラッグストアでポイントが貯まりやすいカードを作成するのがおすすめです。

決まったネット通販サイトを利用しているなら、そのサイトの利用でポイントの優遇があるカードを探してみましょう。ネット通販用のカードなら、いつも持ち歩かなくてよいので追加発行したとしてもお財布が膨らむこともありません。

学生におすすめのメインカードとサブカードの組み合わせ

| メインカード1枚 | ・年会費無料のカードを選ぶ ・1人暮らしの学生は公共料金を払えるカードを選ぶ |

|---|---|

| サブカード1枚 | ・スマホ決済や電子マネーと相性の良いカードを選ぶ |

学生の場合は、まずは年会費無料のカードからスタートするのがおすすめです。有料カードには魅力的な特典がそろっていますが、利用しなかった場合を考えると年会費の負担のないカードを選んでおいた方がよいでしょう。年会費無料でも、高還元率+学生に優遇のある特典が付いたカードが多数あります。

1人暮らしの学生には、公共料金をクレカ払いにするのがおすすめ。必要出費でポイントを獲得できるので、節約になりますよ。

さらに、スマホ決済や電子マネーと相性の良いカードを作成すれば、スマホ1つで身軽に買い物ができるうえ、ポイントの2重取りも実現します。

複数枚持ちたい人におすすめ!目的別に選ぶクレジットカード

ここからは、発行の目的に合わせたおすすめのクレジットカードを紹介していきます。

| カード名 | JCB CARD W |

三井住友カード(NL) |

イオンカードセレクト |

セブンカード・プラス |

アメリカン・エキスプレス・グリーン・カード |

エポスカード |

|---|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 月会費1,100円(税込) | 無料 |

| ポイント還元率 | 1.0%~10.50%i | 0.5~7% | 0.5~1.0% | 0.5% | 0.3〜1.0% | 0.5% |

| こんな人におすすめ |

|

|

|

|

|

|

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

ポイント還元率が高いメインカードが欲しいなら、JCB CARD Wがおすすめ

JCB CARD W

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%~10.50%i |

| 国際ブランド |  |

| 電子マネー |

|

|

|

特徴

- 提携店舗での利用で還元率大幅アップ。スターバックス10倍、セブン-イレブン3倍、ビックカメラ2倍

- 39歳以下が申し込めるWeb入会限定カード

- 利用付帯の海外旅行傷害保険付き

キャンペーン情報

- 新規入会&MyJCBアプリログインでAmazon.co.jpの利用金額20%(最大12,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 新規入会&MyJCBアプリログインでApple Pay・Google Payの利用金額20%(最大3,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 家族カード入会で最大4,000円キャッシュバック 期間:2024年4月1日~2024年9月30日

- お友達紹介キャンペーン!紹介した方もされた方も1,500円キャッシュバック 期間:2024年4月1日~2024年9月30日

- 18歳〜24歳限定!新規入会&MyJCBアプリログインでもれなく「Amazonギフトカード(Eメールタイプ)1,000円分」プレゼント 期間:2024年2月1日(木)〜4月30日(火)

ポイントを効率的に貯めたいなら、JCB CARD Wがおすすめです。18~39歳以下限定で申し込めるカードで、基本ポイント還元率が一般的なJCBカードの2倍(還元率1.0%)です。

JCBオリジナルシリーズパートナー加盟店では、さらに還元率がUPします。具体例を挙げると下のような店舗・ネットショップです。

- Amazon(ポイント2〜8倍)

- スターバックス(ポイント10倍 ※スターバックス カードへのオンライン入金・オートチャージの場合のみ)

- セブン-イレブン(ポイント3倍)

- 成城石井(ポイント2倍)

貯まったポイントは商品・ギフト券・マイルなどに交換する、支払いに充てるなど、さまざまな使い道があります。

コンビニでお得にポイントを貯めたいなら、三井住友カード(NL)がおすすめ

三井住友カード(NL)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7.0%i |

| 国際ブランド |   |

| 電子マネー |

|

|

|

特徴

- セブン-イレブン・ローソン・マクドナルドなどでスマホのタッチ決済利用でポイント最大7%還元i

- カード券面に番号記載のないナンバーレス仕様なのでセキュリティ面で安心

- 最短10秒で即時発行が可能i

キャンペーン情報

- 新規入会&ご利用で最大6,000円相当プレゼント期間:2024年1月1日~2024年4月21日

セブン-イレブン・ローソンなどの利用が多い方は三井住友カード(NL)がおすすめです。スマホのタッチ決済を利用すると、7%の高還元でポイントが付きます。i

さらに、「家族ポイント」という三井住友カード独自のサービスを利用すれば、家族1人を登録するごとに+1%のポイントが加算され、最大10%還元となります。コンビニ利用は少額だと思うかもしれませんが、利用回数が多ければ着実にポイントが貯まっていくでしょう。

イオングループでお得にポイントを貯めたいなら、イオンカードセレクトがおすすめ

イオンカードセレクト

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5~1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 縦型のカードデザイン

- イオングループの対象店舗でのお買い物でWAON POINTが2倍!

- 各種公共料金の口座振替1件につき5WAONポイント

- 所定の条件を満たすと、無料でゴールドカード発行が可能

キャンペーン情報

- Webからの新規入会で1,000WAON POINT進呈

- 期間中の利用で最大4,000WAON POINT進呈(利用金額の10%)

電子マネーWAONも使えるクレジットカードで、イオングループでの買い物でWAONポイントが2倍。しかも、WAONにチャージ後にWAONで支払えばいつでも還元率1.5%です。

また、毎月20日と30日には「お客さま感謝デー」として、食料品のほか衣料品などもすべて5%OFFで購入できます。

イトーヨーカドーでお得にポイントを貯めたいのなら、セブンカード・プラスがおすすめ

セブンカード・プラス

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- nanacoへのチャージでもポイントが貯まる

- イトーヨーカドーで毎月8のつく日(ハッピーデー)はほぼ全品5%オフ

イトーヨーカドー、ヨークマート、セブン‐イレブン、デニーズなど、セブン&アイグループの対象店舗でお得にポイントが貯まるカードです。電子マネーnanacoも使え、nanacoへのチャージでも0.5%のポイント加算があります。

イトーヨーカドーでは、毎月8日・18日・28日の「ハッピーデー」の買い物が5%OFFとなり、お得に買い物が楽しめます。

ステータス性を重視したいなら、アメリカン・エキスプレス・グリーン・カードがおすすめ

アメリカン・エキスプレス・グリーン・カード

総合評価

| 年会費 | 月会費1,100円(税込) |

|---|---|

| 還元率 | 0.3〜1.0%※ |

| 国際ブランド |  |

| 電子マネー |

|

|

|

※カード利用100円につき1ポイントが貯まる

※「メンバーシップ・リワード・プラス(3,300円)」登録で対象加盟店でのポイント還元率が最大10倍+ポイントの有効期限無期限

特徴

- 日々の生活を彩る新たな特典「グリーン・オファーズ」

- スマートフォンの破損・盗難補償の「スマートフォン・プロテクション」が付帯

キャンペーン情報

- 初月1ヵ月分の月会費無料

- 最大合計35,000ボーナスポイント*獲得可能 └入会後8ヵ月以内の対象加盟店でのカード利用で上限15,000ポイント └入会後3ヵ月以内の合計20万円のカード利用で5,000ポイント └入会後6ヵ月以内の合計50万円のカード利用で15,000ポイント *ポイントはメンバーシップ・リワードのポイントです。 期間:2023年10月5日(木)〜

誰もが知るステータスカードの象徴として人気なのが、アメリカン・エキスプレス・グリーン・カードです。旅行関連の付帯サービスが充実していることでも知られています。

購入した商品の破損・盗難など損害に対する補償が手厚いのも特徴です。アメリカン・エキスプレス・グリーン・カードで購入した商品で、購入から90日以内であれば、年間最高500万円まで補償されます。

決まった利用限度額がなく、利用頻度や支払い実績に応じて、利用者ごとに限度額が柔軟に設定されることもメリット。

例えば、税金の支払いなどで年収の増減をアメックスが把握したら、それに合わせて限度額が増減されることが多くあります。

エンタメ系の優待サービスと充実した海外旅行保険なら、エポスカードがおすすめ

エポスカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 年会費無料ながら、海外旅行時の疾病治療費用保険が270万円と高水準

- エポスポイントUPサイトでのネットショッピングでポイント2倍~最大30倍

キャンペーン情報

- Webからの新規入会で、2,000円相当プレゼント ※マルイでの店頭受け取りを選択の場合

優待サービスを重視する場合、エポスカードがおすすめです。全国の提携レストラン・遊園地・映画館などでの割引サービスがあります。

例えば映画館の場合、ユナイテッド・シネマなどの大手シネマも含めた、全国約120の劇場で最大500円引きという優待があります。

この他にも舞台・イベント・旅行などの予約で割引やポイントアップなどの特典を受けることができます。

また、エポスカードはもともと百貨店のマルイのクレジットカードとして始まったため、マルイでの優待が特に手厚くなっています。年に4回開催される「マルコとマルオの7日間」では、マルイ全店での買い物が10%OFFになります。

海外で病院を受診することになった場合、疾病治療費用として最高270万円まで補償されます。

>>エポスカードのメリット&デメリットとは?口コミから特徴を分析

複数枚のクレジットカードを上手に使い分ければ、今よりもっとポイント還元などの恩恵を受けることができます。

ぜひ、管理できる適正枚数を見極めながら、メインカードとサブカードの使い分けを実践してみてください。