クレジットカード

![]()

クレジットカードを利用する時に必要なサイン2種類の書き方と注意点

クレジットカードを利用するには、支払い時にカード裏面の署名欄と同じサインが必要です。どちらも、クレジットカードの契約者本人が所有し、本人が利用していることを証明するという大切な役割があります。

この記事では、カード裏面のサインの必要性や書き方を中心に、支払い時のサインの注意点についても詳しく解説していきます。

クレジットカードのサインのポイント

- カード裏面の署名欄にサインが無い場合、利用規約違反になる・カードが利用できない・盗難や紛失の補償がされない、などのデメリットがある

- サインは漢字やローマ字でもいい。またフルネームでなくてもOK

- 海外でのカード利用の際も、カード裏面と同じサインをする

- カード裏面の署名を間違えた場合はカードを再発行してもらったり、支払い時にサインを間違えた場合は店員にすぐに伝えるようにしましょう

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカード裏面のサインが必要な理由

クレジットカードのサインは、そのカードの所有者を示すとともに、カード利用時に絶対に必要なものです。

裏面に署名欄があるクレジットカードの場合、サインがなければ利用できません。

また、クレジットカードのサインは利用時のみならず、紛失時にも重要です。というのも、裏面にサインがないクレジットカードを落としてしまうと、拾った人がサインをして使ってしまうなど不正利用の危険性が考えられるからです。

サインのないカードが他人に使われた場合でも、請求は契約者本人にいくおそれがあるため、必ず裏面に名前を書きましょう。

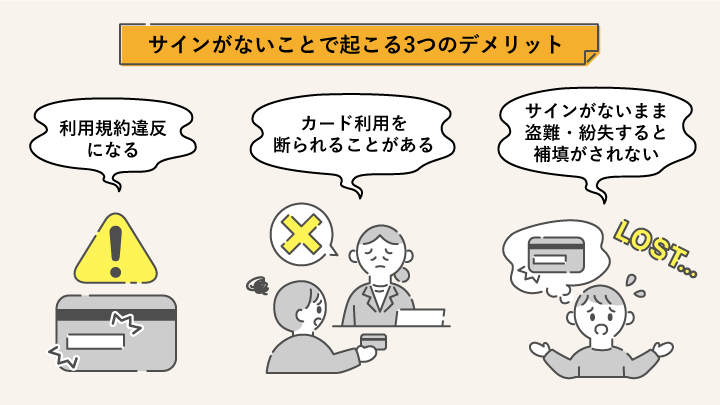

カード裏面のサインがないことで起こる3つのデメリット

では、クレジットカードを利用する際にカードの裏面にサイン(=署名)がないと実際にはどうなるのでしょうか。

サインしなかったことで起こるデメリットを詳しく解説していきます。

サインしなかったことで起こるデメリット

- 裏面にサインがないと利用規約違反に

- 裏面にサインがないとカード利用を断られることも

- サインがないカードは盗難・紛失の補償がされない

裏面にサインがないと利用規約違反に

そもそも、クレジットカードにサインがないまま利用することは認められていません。

これはクレジットカードの利用規約に明記されており、会員本人による署名がカード裏側の署名欄になければ、規約違反となってしまいます。新しいカードや更新カードが届いたら、真っ先に署名欄にサインをしてください。

裏面にサインがないとカード利用を断られることも

カード会社の審査に通った信用力(お金を払う能力)のある人が、現金がなくても買い物ができるのがクレジットカードの道具としての力です。信用力が私にはありますよ、と自分がクレジットカードを所有者であることを証明するためには、署名欄にサインをする必要があります。

サインがないカードは、支払い能力がある本人ではないと判断され、利用できません。販売するお店側はサインのないカードにその場で、サインの記入を求めることもできます。もし、サインの記入に応じない場合には、クレジットカードを利用した買い物を断ることができます。

サインがないカードは盗難・紛失の補償がされない

サインがないカードは、カードが盗難や紛失で他人の手に渡り不正利用された場合、補償対象にならないことがあります。

クレジットカードは不正利用された場合、一般的に発覚してから60日以内にクレジットカード会社に届け出れば、不正利用された被害額は、クレジットカード会社が補償してくれます。

しかし、サインがないカードだと拾った人や盗んだ人が裏面に勝手に署名を書き、利用することもありえます。

こうした事例は、本人の過失とみなされ、不正に利用された分の損害が補償されず、支払い義務が発生してしまいます。

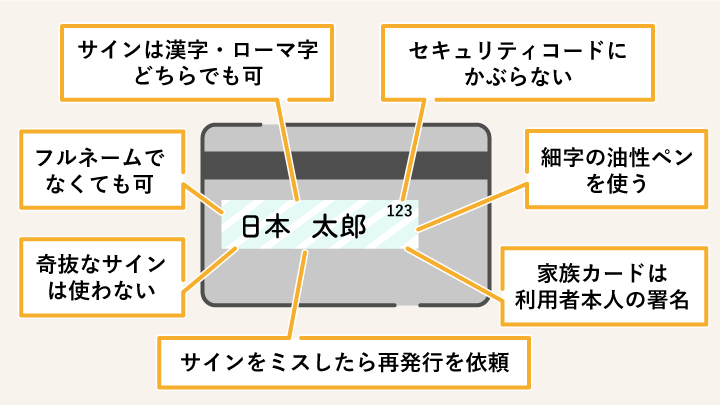

クレジットカード裏面のサインの書き方と記入時の注意点

クレジットカードのサインが重要な理由を解説してきました。続いて、実際にクレジットカードのサインを書くときの書き方と注意点について見ていきましょう。

サインの書き方と記入時の注意点

- カード裏面のサインは漢字でもローマ字でもどちらでも可

- フルネームでなくても可

- セキュリティコードにかぶらないよう注意する

- 奇抜なサインは使わない

- 記入には細字の油性ペンを使う

- 家族カードへの署名は利用者本人が書く

- カード裏面のサインをミスしたら書き直さず再発行を依頼する

カード裏面のサインは漢字でもローマ字でもどちらでも可

クレジットカードの裏面にサインをするときに、漢字か英語のどちらで記入するのがよりよいのでしょうか。

カード裏面のサインはどちらでも問題なく、ひらがな・カタカナ・漢字のいずれでもOKで、書体などの指定もありません。「自分が書いたサインです」と証明できれば、十分にサインとしての効果を持ちます。

不正利用されるリスクを考えるのならば、なるべくマネされにくいサインを選ぶとよいでしょう。手書き文字には書き手の個性が出ますし、日本人なら漢字がおすすめとよく聞くのは、こうしたリスクを減らすのに有効だからです。

フルネームでなくても可

クレジットカードへのサインはフルネームでなく名字・名前・イニシャルでも可能です。また、記号や筆記体でもOKであり、日本国内はもちろん、海外でもイニシャルや筆記体での記載が認められます。

セキュリティコードにかぶらないよう注意する

セキュリティコードとは、クレジットカードの署名欄の右上に書かれている数字のことです。

この数字は、ネットショッピングで決済するときに入力が必要になる大切な数字です。このコードが自分のサインによって隠れてしまうと確認できなくなってしまいますから、かぶらないように注意しましょう。

奇抜なサインは使わない

クレジットカードのサインは基本的にどんなものでもOKであることはお伝えしましたが、あまりに奇抜すぎるサインは控えておいたほうがいいでしょう。

例えば、日本人が使っているのに、英語以外のあまり使わない他言語でサインするのはおすすめはできません。正式なサインであると認められるでしょうが、支払いのサインがうまく書けなかったりお店の方を不審がらせたりすることもあるので、やめておくほうが無難です。

記入には細字の油性ペンを使う

カード裏面のサインの際使うペン選びですが、水性ペンでは記入した文字がにじんだり、消えやすくなったりするおそれがあるため、油性ペンで書きましょう。

また、油性ペンの中でも太いペンを使うと文字がつぶれてしまうため、ボールペンか細字のサインペンを使用するとよいでしょう。

記入に当たって特に色の指定はありませんが、黒がもっとも無難です。

家族カードへの署名は利用者本人が書く

家族カードとは、配偶者や子ども用に追加発行された、主契約者本人と同じ種類のカードを指します。

家族カードに署名する場合、主契約者本人がおこなうのではなく、実際にそのカードを利用する人が署名をする必要があります。つまり、配偶者の場合は配偶者が、子どもの場合は子どもが、カードの署名欄へサインをします。

カード裏面のサインをミスしたら書き直さず再発行を依頼する

クレジットカード裏面に名前を書くとき、書き損じてしまったり、ボールペンではなく水性ペンで記入したり、ミスをしてしまうことがあります。

クレジットカードの裏面へのサインは、必ず油性ペンを使用しましょう。

また、書き損じてしまった場合に除光液で拭こうとしたり、二重線で訂正したりする行為はいずれもNGです。その理由として、第三者による不正利用を疑われるおそれがあることが挙げられます。

本人は自身で訂正したとわかっていても、それを第三者に証明することは困難です。そのため、書き損じてしまった場合はそのまま我慢して使うか、カード会社に再発行を依頼しましょう。

不正利用防止のためにも、お店で利用できないこともありますので、サインが薄くなったからといって上から書き直すのも、あまりおすすめできません。

ただし、再発行を依頼した場合には手元に届くまである程度の日数がかかってしまいます。書き損じた時点でなるべく速やかに連絡をし、再発行を依頼するとよいでしょう。

カード支払い時にサインする際の注意点

ここからは、カード裏面へのサインではなく、店舗などでの支払い時にサインをする際に気をつけておいたほうがよい点について解説していきます。

カード支払い時にサインする際の注意点

- 支払いのサインはクレジットカードのサインと同一にする

- 本人以外の家族などが代筆でサインするのはNG

- 海外でのサインもカード裏面サインに合わせる

- 支払い時のサインを間違ったときは店員に伝える

支払いのサインはクレジットカードのサインと同一にする

クレジットカードを利用するときには、カードの売上票(伝票)やレシートに、カード裏面の署名欄にしたサインと同じサインをする必要があります。

クレジットカードの裏面と違うサインは認められません。カードの署名欄と同じサインをすることは、利用者が会員本人であることを示し、伝票に印字された内容(利用金額や支払方法など)を認めるという契約確認の意味を持ちます。

例えば、一方が漢字で一方がローマ字など、異なるサインにしてしまうと、カードの利用者が本人かどうかの確認ができないため、カード利用を断られることがあります。署名欄と伝票のサインは同一のサインにしておきましょう。

本人以外の家族などが代筆でサインするのはNG

いくら家族であっても本人以外のカード利用は違反行為であり、絶対してはいけません。カード会社の会員規約(約款)によって禁止され、貸し借りしたクレジットカードは利用停止や強制解約といった処分が行われます。

信頼できるからと言って、誰かにクレジットカードを貸したり、家族のクレジットカードを借りたりするのはやめましょう。

海外でのサインもカード裏面サインに合わせる

海外でクレジットカードを利用する際であっても、支払いのサインはカード裏面のサインと合わせるのが無難です。上述の通り、裏面サインと異なっていると、利用者がカード発行者本人か証明できません。

海外であってもローマ字かひらがなか、日本語か英語かは問われず、裏面のサインに合わせて記載しましょう。

支払い時のサインを間違ったときは店員に伝える

たとえばカードのサインが漢字なのに、支払いの際のサインがローマ字であったり、カードのサインは筆記体なのにブロック体で書いてしまったなど、間違いに気がついた時点ですぐに店員に伝えるようにしましょう。

カードのサインとレシートのサインが異なる場合、第三者による不正利用を疑われてしまいかねません。

また、家族であっても自分以外のカードを使用することは規約違反です。そのため、自分以外のクレジットカードは使わないように気をつけましょう。

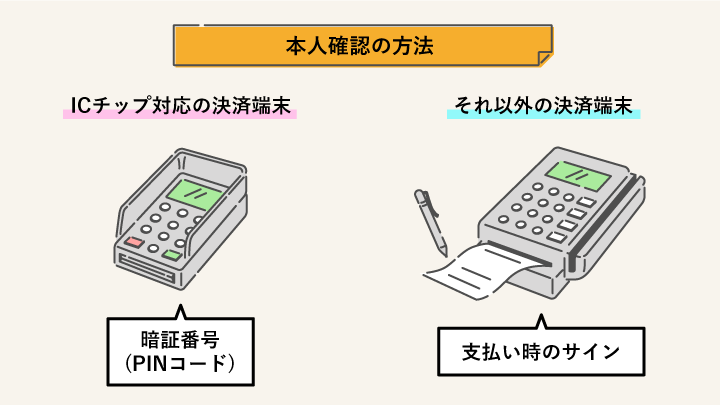

カード利用時に求められるサインと暗証番号の違い

お店でカード払いをする際に、利用伝票へのサイン、あるいは暗証番号のいずれかを求められます。

これは、カードを使った人が間違いなくカードの持ち主であることを証明する「本人確認」のための手続きだからです。

本人確認の方法

- 支払い時のサイン

- 暗証番号(=PINコード)

本人確認の方法は「クレジットカードの情報を何で読み取るか」によって異なります。

まず、ICチップ付きのクレジットカード対応の決済端末を利用する場合は暗証番号で確認します。それ以外の場合はサインが必要です。

暗証番号を忘れた場合は、サインによる認証に変更してもらうことも可能です。

ここで注意したいのは、サインの偽造による不正利用がなされた場合には補償対象になりやすい一方で、暗証番号の流出はカード契約者の落ち度として補償対象外となるおそれがあることです。

サイン・暗証番号なしでカード決済できる条件とは

コンビニやスーパーなどで買い物をしたとき、カード決済なのにサインも暗証番号も必要なかったという経験をしたことがある方も多いかもしれません。

こうしたサインのいらない決済方法を「サインレス決済」と呼びます。利用者が多い店舗でサインをお願いしていると、列が混雑し会計に時間がかかってしまいます。

こうした混雑による待ち時間を減らそうと、昨今ではサインレス決済を導入する店舗も増えてきました。そのため、サインレス決済が導入されているお店であれば、サインおよび暗証番号なしで決済が可能です。

サインレス決済が導入されている店舗であれば、サインや暗証番号の入力はしなくて大丈夫です。ただし、利用できるのはあくまで事前にクレジットカード会社とサインレス決済の契約を結んでいるところだけです。

さらに不正利用対策として、支払いができる金額が少額決済に限られています。また、少額決済の基準は各店舗によっても異なります。以下に主要コンビニでサインレス決済が可能な金額をまとめました。

| コンビニ名 | サインレス決済が可能な金額 | サインが必要な支払い金額 |

|---|---|---|

| セブン-イレブン | 1万円以下 | 1万1円以上 |

| ローソン | 1万円未満 | 1万円以上 |

| ※ファミリーマート | ||

| ミニストップ |

※一部のカードで4000円以上でもサインを求められることがあります。

また、カードに金色や銀色のICチップが埋め込まれているカードなら、サインでなく、暗証番号で決済することができます。

この暗証番号がサインの代わりになるので、サインはしなくて問題ありません。ただし、第三者が不正利用したときに第三者が入力した暗証番号が正しかった場合、紛失や盗難の補償対象外になることがあるので、暗証番号の管理には注意しておきましょう。

まとめ

今回は、クレジットカードのサインについて以下のとおりご紹介しました。

まとめ

- クレジットカードのサインは、カード裏の署名欄へのサインと支払いのサインの2つがある

- 署名欄にサインがないと原則利用できない

- 署名欄のサインは、常識の範囲内であれば何でもいい

- 支払いのサインは、署名欄のサインと同じにする

- 書き損じたときは、カード会社に再発行を依頼する