クレジットカード

![]()

クレジットカードのキャッシング基礎知識!利用枠や金利など返済方法を解説

クレジットカードのキャッシングとは、クレジットカードの借り入れ機能を使って、現金を借りることです。

最短即日で借り入れができるクレジットカードのキャッシングは、急にまとまった現金が必要になった時に便利です。

クレカのキャッシングはココがポイント

- 他のローンに比べて精度が高い傾向にある

- ATMやインターネットなどで手軽に利用できる

- 特に必要のない方はキャッシング枠を設けないことをおすすめ

- 無担保・保証人なしで利用できることがほとんどで、早ければ即日借りられる

この記事では、クレジットカードのキャッシングのメリットや、基礎知識などをわかりやすく解説します。

カードローンとの違いや、クレカキャッシング以外で資金を調達する方法も解説していますので、合わせて確認していきましょう。

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカードのキャッシングとは

クレジットカードのキャッシングとは、クレジットカードのキャッシング機能を利用して、現金を借りることをいいます。

コンビニや銀行のATM、コンビニにあるマルチメディア端末でもキャッシングの利用ができ、カードによっては電話やインターネットからも借りることができます。

- ATMで引き出す

- キャッシュディスペンサー(現金自動支払機)で引き出す

- マルチメディア端末で引き出す

- 電話やインターネットで申し込み後、振り込まれる

クレジットカードのキャッシング方法

キャッシングを利用するためには、キャッシング枠の設定が必要です。

キャッシング枠の申し込みは、クレジットカードの入会時と入会後のどちらでもできます。*キャッシングの利用を希望しないのであれば、キャッシング枠を申し込まなくても問題ありません。

- キャッシング枠の申し込み

- クレジットカード会社の審査

- 利用枠の決定

- キャッシングできる

キャッシングの申し込み〜利用までの流れ

カード会社の審査後、その結果に応じて実際の利用枠が決定します。

利用枠の設定後は、クレジットカードを利用してすぐに現金を借りることができます。

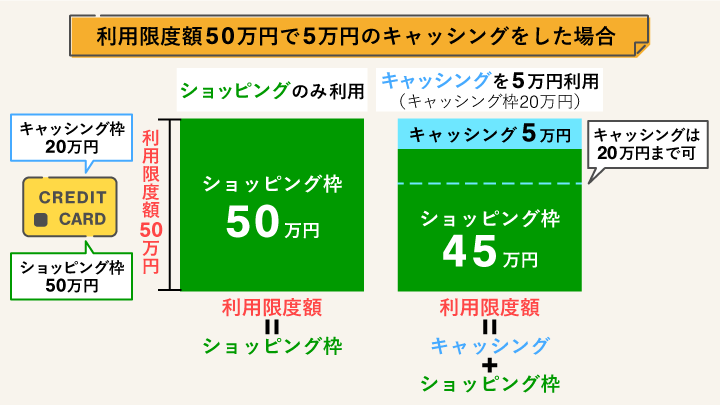

ショッピング枠はキャッシングすると変動する

クレジットカードの利用枠は、買い物の支払いに利用できる「ショッピング枠」と、お金を借りることができる「キャッシング枠」があります。

ショッピング利用枠とキャッシング利用枠の限度額は、クレジットカードの審査によって決定します。限度額を超えて、機能やサービスを利用することはできません。

ショッピング枠とキャッシング枠のどちらかを利用すると、もう一方の枠にも影響します。

以下は、キャッシングの一例です。

- ショッピング枠:50万円

- キャッシング枠:20万円のうち5万円のキャッシング

- ショッピング残り枠:50万円ー5万円(キャッシング)=45万円

クレジットカードのキャッシングとカードローンの違い

キャッシングとは、現金を借り入れるサービス全般を指すため、クレジットカードのキャッシング機能だけでなく、カードローンも含まれます。

カードローンとは

現金の借り入れに特化した、キャッシング専用カードのサービスのこと。原則としてショッピングには利用できない。

クレジットカードのキャッシングとカードローンが向いている人の特徴は、それぞれ以下の通りです。

クレカキャッシングが向いている人

- 少額の借り入れをしたい

- すぐにお金を借りたい

カードローンが向いている人

- 多額の借り入れをしたい

- 手数料の返済負担を抑えたい

| 審査 | ※キャッシング枠の申込時に審査済み |

|

|---|---|---|

| 借入限度額 | ||

| 金利 | ||

| 返済方法 |

クレジットカードのキャッシング借入限度額は、数万~数十万円であるのに対し、カードローンは数十万~数百万円です。そのため、カードローンの方が多くの借入が可能です。

金利については、クレジットカードのキャッシングは年15.0~年18.0%と高く設定されています。一方のカードローンは年3.0~年15.0%が相場であり、クレジットカードのキャッシングよりも低く設定されているのが一般的です。

一方で、カードローンでお金を借り入れるときは審査を受ける必要があるため、申し込みから借入金を受け取るまでに数日ほどかかることがあります。

キャッシングの返済方法は口座引き落としが一般的です。対してカードローンの返済方法は、口座引き落とし・提携ATM・インターネットと豊富に用意されています。

クレジットカードのキャッシングのメリット

キャッシングの主なメリットは、以下の3つです。

1つずつみていきましょう。

1.担保や保証人がない場合でもお金を借りられる

クレジットカードのキャッシングは、無担保・保証人なしで利用できるケースがほとんどです。

これは、キャッシング枠を申し込んだときに「安定した収入があるか」「返済や支払いが滞った履歴がないか」などを、クレジットカード会社の審査が既に確認しているためです。

クレジットカードやローンの利用状況や申込状況、利用残高などの個人情報は、個人信用情報機関に一定期間保存されています。

カード会社は、キャッシングの審査をする際、個人信用情報機関に照会して申し込んだ人の信用情報を確認しています。

通常お金を借りるときは、返済が滞ったときに備えて、基本的に担保を提供したり保証人を立てたりする必要がありますが、キャッシングの利用時に担保や保証人を改めて用意する必要はありません。

2.早ければ即日融資を受けられる

クレジットカードのキャッシングは、事前に利用枠を申し込んでいれば、すぐにお金を借りることが可能です。カードによっては、キャッシング枠の申し込みから即日でお金を借りることもできます。

住宅ローンや自動車ローンなどを借り入れる際は、金融機関に必要書類を提出したうえで審査を受けなければなりません。

そのため、通常のローンは、申し込みをしてから実際にお金を借りられるまで一定の期間がかかります。

手持ち資金が少ないときの急な出費が発生したときや冠婚葬祭が続いたときなどに、クレジットカードのキャッシングは役立つでしょう。

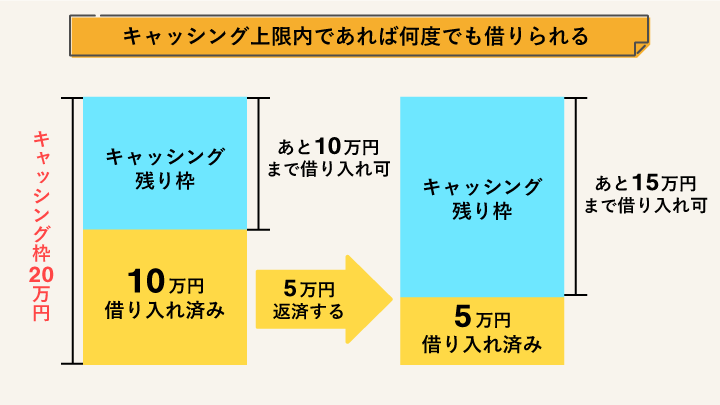

3.上限の範囲内で何度も借りられる

キャッシングは、あらかじめ決められたキャッシング枠内であれば、何度でも借り入れが可能です。

また、借り入れを返済をすると、その返済した分だけ利用できるキャッシング枠は戻ります。そのため、借り入れた金額が多くなっても、きちんと返済をしていれば何度でも利用が可能です。

キャッシング枠20万円ー10万円(キャッシング)

=10万円(キャッシング可)+5万円(返済)

=15万円(キャッシング可)

さらに、借りたお金を毎月きちんと返済した履歴を積むと、個人の信用が増してキャッシング枠を増額できる可能性が高まります。

クレジットカードのキャッシングのデメリットと注意点

キャッシングの主なデメリットや注意点は、以下の3つです。

詳しくみていきましょう。

1.利用しすぎると返済負担が大きくなってしまう

キャッシングは、手軽に利用できるため、必要以上にお金を借り入れてしまい返済負担が大きくなってしまうケースがあります。

借入額が増えると返済負担が重くなり、生活を圧迫してしまいかねません。返済を長期間にわたって滞納すると、信用情報にキズが付いてしまい、クレジットカードやローンを新たに申し込んでも審査に通過できなくなる可能性があります。

キャッシングを利用する際は、毎月の収入や支出をもとに返済計画を立てることが大切です。インターネットの返済シミュレーションで、借り入れたあとの返済額を試算したうえで借入額を決めると良いでしょう。

2.他のローンよりも金利が高い傾向にある

キャッシングは、カードローンや住宅ローン、マイカーローンなどと比較して金利が高い傾向にあります。高額な借入をしたときや、返済期間が長くなったときは、利息負担が重くなってしまうことがあります。

利息制限法では、借入金額に応じて以下の上限金利が定められています。

| 10万円未満 | |

|---|---|

| 10万円以上100万円未満 | |

| 100万円以上 |

キャッシングの金利は年15.0%〜年18.0%が相場といわれているため、利息制限法が定める上限と同等の水準となっています。

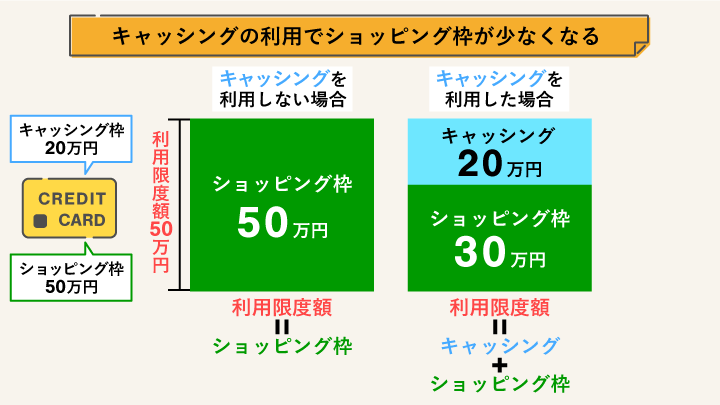

3.ショッピング枠が少なくなる

キャッシングを利用してお金を借りれば借りるほど、ショッピング枠は少なくなっていき、お買い物に利用できる金額が減っていきます。

以下は、キャッシングの一例です。

- ショッピング枠:50万円

- キャッシング枠:20万円のうち20万円のキャッシング

- ショッピング残り枠:50万円ー20万円(キャッシング)=30万円

ショッピングでもクレジットカードを利用する機会が多いのであれば、ショッピング枠を過度に圧迫しない範囲でキャッシングを利用することが大切です。

クレジットカードのキャッシングで現金をATMから引き出す方法

では、キャッシングはどのように利用するのでしょうか。利用できる場所や利用時の手順をみていきましょう。

キャッシングを利用できる場所

クレジットカードのキャッシングは、コンビニや国内の提携金融機関に設置されたATMもしくはキャッシュディスペンサーで利用できます。

また、コンビニにあるマルチメディア端末でもキャッシングの利用が可能です。

- ATM

- キャッシュディスペンサー(現金自動支払機)

- マルチメディア端末

- 電話やインターネット

キャッシングが利用できる場所

銀行や郵便局などの ATM は、基本的に営業時間内しか利用できず、日曜日や祝日は休業となっていることがほとんどです。

その点、コンビニのATMであれば24時間365日キャッシングを利用してお金を借りることができます。

他にも、電話やインターネットでキャッシングを申し込めるクレジットカードもあります。

キャッシングを利用するときの手順

続いて、金融機関やコンビニにあるATMでキャッシングを利用するときの、一般的な手順をご紹介します。

キャッシングを利用ると、借入金額に応じて100~200円程度(税抜)の手数料がかかるのが一般的です。

- ATMのメニューから「クレジットカード」を選択する

- クレジットカードを挿入する

- 暗証番号を入力する

- 「お借入れ」を選択する

- 返済方法を選択(1回払いまたはリボ払い)

- 借入金額を入力する

- クレジットカード・利用明細書・現金(紙幣)を受け取る

クレジットカードのキャッシングの返済方法

キャッシングで借り入れたお金を返済するクレジットカードの支払い方法は「翌月1回払い」と「リボ払い」が代表的です。返済方法によって利息額や返済総額は異なります。

翌月1回払いとリボ払いの2種類

翌月1回払いとは、キャッシングで借りた金額を翌月の決まったタイミングでまとめて返済する方法です。リボ払いは、あらかじめ決めた金額を返済する方法です。

クレジットカードのリボ払いには、以下の3種類があります。

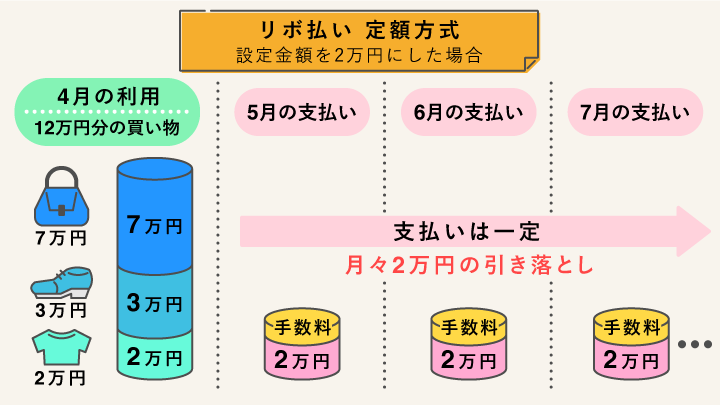

リボ払いの定額方式は、「毎月2万円の支払い」と設定すると、リボ払いを指定した決済については、その月の利用金額にかかわらず、2万円と手数料のみを支払います。*カードによっては手数料を含めた2万円という設定方法もあります。

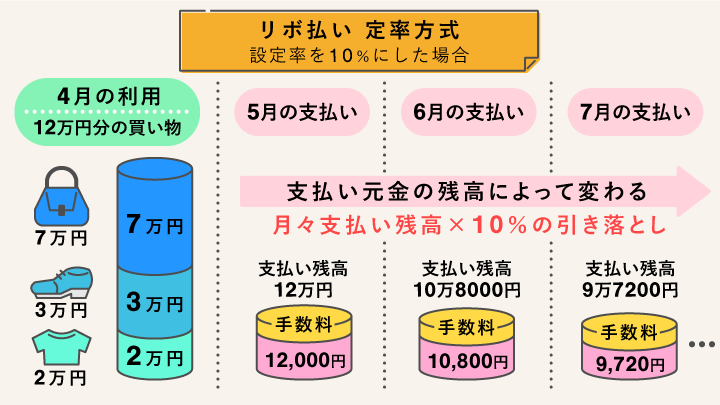

リボ払いの定率方式は、「毎月10%分の支払い」と決めたのであれば、リボ払いを指定した決済については、その月の利用金額にかかわらず、支払い残高×10%と手数料を支払います。

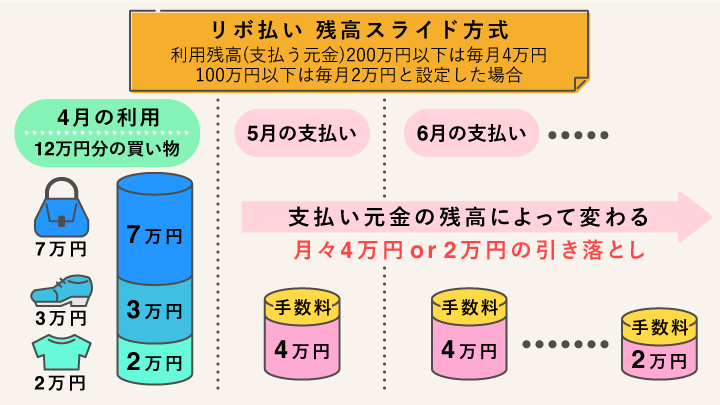

リボ払いの残高スライド方式は、支払う元金の残高が多いと支払い額が上がり、少なくなれば支払額も下がります。

「翌月1回払い」や「リボ払い」など、キャッシングで借りたお金を返済するときは、クレジットカードのショッピング利用分と合わせて事前に登録された口座から引き落とされます。

また、金融機関やコンビニにあるATMを利用することで、クレジットカードの支払日より前に返済をすることも可能です。

キャッシングを利用したときの返済額をシミュレーション

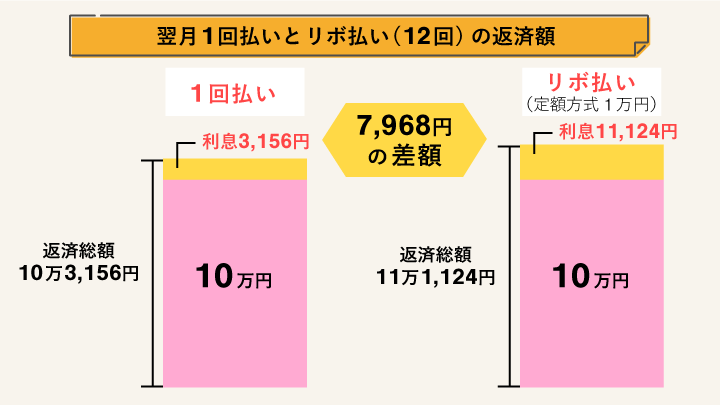

では、翌月1回払いとリボ払いは返済額にいくら異なるのでしょうか。シミュレーションで確認してみましょう。条件は、以下の通りです。

- 借入日:2023年4月1日

- 借入額:10万円

- 金利:18.0%

- リボ払いの毎月の支払額:10,000円(定額方式)

なお、リボ払いの利息は毎月の支払額に含まれるものとします。

上記の条件で返済総額を試算すると、結果は以下の通りとなりました。

| 支払回数 | ||

|---|---|---|

| 1回あたりの支払額 | ||

| 返済総額 | ||

| うち利息額 |

リボ払いを選択すると、1回あたりの支払額を抑えられますが、クレジットカードの手数料がかかるので返済総額は高くなります。

借入額や金利が同じでも、翌月1回払いとリボ払いでは返済総額に「11万1,124円−10万3,156円=7,968円」の差が生じました。

借入額が大きくなればなるほど、返済総額の差はさらに広がるでしょう。

クレジットカードのキャッシングができない場合の2つの原因

キャッシング機能を利用できない場合は、以下の原因が考えられます。

1つずつみていきましょう。

1.キャッシング枠が設定されていない

クレジットカードのキャッシングを利用するためには、事前にキャッシング枠を設定する必要があります。

- クレジットカードの申込時

- 持っているクレジットカードにあとから設定

キャッシング枠の設定はいつでもできる

キャッシングが利用できないときは、まずはクレジットカードにキャッシング枠が設定されているかどうかを確認しましょう。設定されていないときは、カード会社に連絡してキャッシング枠を申し込む必要があります。

2.限度額に達している

キャッシング枠を設定していたとしても、利用枠が限度額に達しているのであればキャッシングを利用することはできません。

- 借入額がキャッシング枠に達している

- ショッピング枠の利用額が多かったことで、キャッシング枠の残りが減っている

限度額に達する原因

再びキャッシングを利用するためには、キャッシングで借りたお金を返済したり、ショッピング枠で利用した代金を支払ったりする必要があります。

また、クレジットカードを申し込んだ後でも、カード会社に連絡をすることでクレジットカードの利用限度額やキャッシング枠を増額することが可能です。

ただし、申し込んだ人の収入や年齢などが審査されたうえで利用枠は決まるため、必ずしも希望する金額に増やせるわけではありません。

クレジットカードのキャッシングの審査に落ちる理由

審査に落ちる代表的な原因は、以下の通りです。

- 借入額の合計が年収の3分の1以上をすでに借り入れしている

- 信用情報にキズが付いている

貸金業法では下記のとおり「総量規制」が定められています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

引用元:日本貸金業協会

クレジットカードで現金を借りるキャッシングも、総量規制の対象となるので、年収の3分の1を超える借り入れはできません。

そのため、申込時に希望したキャッシング枠と、他社の借入との合計が年収の3分の1を超えている場合、審査には通過できないでしょう。

また、クレジットカードの支払いやローンの返済などを長期間にわたって滞納し、信用情報にキズが付いた状態になっている場合も、カード会社の審査に落ちる要因となります。

いわゆる、クレジットカードのブラックリストに載っている状態です。

キャッシングの審査基準は、原則として非公開です。また、キャッシングの審査に落ちてしまったとしても、カード会社が理由を教えてくれることはありません。

そのため、審査に落ちてしまったときは、自分自身で原因を考える必要があります。

少額ならクレジットカードのキャッシング以外の手段も

少額のお金を借りる方法は、クレジットカードのキャッシングだけではありません。ここでは、キャッシング以外で少額の資金を調達する方法をご紹介します。

LINEポケットマネー

「LINEポケットマネー」は、コミュニケーションアプリであるLINEを使ってお金を借りることができるサービスです。

| 利用できる人 | ・満20〜満65歳までの安定かつ継続した収入が見込める人 ・LINE PayのアカウントタイプがLINE Moneyの方 ・日本国内在住の方 |

|---|---|

| 金利 | 3.0〜18.0% |

| 担保・保証人 | 不要 |

LINEポケットマネーは、申し込みや審査だけではなく、借り入れもLINEで完結します。

借り入れ方法

- LINE Pay 残高にチャージ

- 指定の金融機関口座への入金

また、100円から返済できるため、手持ち資金に余裕ができたタイミングで少しずつ返済することが可能です。 返済日前に繰上返済するときの手数料はかかりません。

キャンペーン情報

「最大100日間支払利息キャッシュバック」

所定の条件を満たすと、新規契約をした日から100日間に支払った利息を後日、LINE Pay残高にキャッシュバック*2023年3月現在

日頃からLINEやLINE Payを利用することが多い方は、LINEポケットマネーを活用するのも1つの方法でしょう。

PayPay(PayPay銀行カードローン)

キャッシュレス決済のPayPayでは、アプリ上からPayPay銀行カードローンを利用してお金を借りることができます。

| 利用できる人 | ・申し込み時の年齢が20歳以上70歳未満 ・仕事をしており安定した収入のある人 ・PayPay銀行に普通預金口座を持っている人 ・一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる人 |

|---|---|

| 金利 | 1.59〜18.0% |

| 担保・保証人 | 不要 |

お金を借りるためには、PayPayとPayPay銀行の口座を連携する必要があります。口座を連携すると、申し込みから最短即日でお金が借りられるようになります。

キャンペーン情報

「無利息特約」

初回の借入日から30日間は無利息。カードローンを新規契約すると1,500円プレゼント*2023年3月現在

借り入れたお金は、1,000円から返済できます。返済日については、借り入れをした本人が決めることが可能です。

PayPayを利用してお買い物をする機会が多い人や、PayPay銀行の口座を持っている人は、利用を検討してはいかがでしょうか。

クレジットカードのキャッシングに関するよくある疑問

最後に、キャッシングを利用するときの代表的な疑問点やその回答をご紹介します。

キャッシングでクレジットカードのポイントは貯まる?

キャッシングの利用でクレジットカードのポイントは貯まりません。クレジットカードのキャッシング利用は、ポイント還元の対象外であることがほとんどです。

キャッシング枠は必要?

特に必要のない方はキャッシング枠を設けないことをおすすめします。

キャッシングは無担保・保証人なしで利用できることがほとんどで、早ければ即日借りられます。

ですが、キャッシングは利息が発生してしまいます。

また、キャッシング枠があるだけで、ローンの審査にも不利になってしまうことがあります。

キャッシング枠を「0円」にしてクレジットカードを申し込むことも可能です。キャッシング枠の申し込みは必須ではありません。

今のカードのキャッシング枠をなくせる?

キャッシング枠がすでに設定されていたとしても、手続きをすると0円にできます。具体的な方法はカード会社によって異なりますが、主に次の2つの方法があります。

手続き方法

- webで手続き

会員サイトからキャッシングの廃止手続きが数分で完了

- 電話で手続き

クレジットカードの裏面に記載されているコールセンターに電話し、オペレーターにキャッシング枠廃止の旨を伝える

キャッシングとカードローンはどちらを利用したほうが良いですか?

「いつ」「いくら」必要なのかを確認して選びましょう。

キャッシングどちらを選ぶ?

- クレカキャッシング

・できるだけ早く資金が必要

・数万円~数十万円ほどの少額の資金調達

- カードローン

・金利などの返済負担を抑えたい

・多額の資金調達

詳しくは、記事冒頭のクレカキャッシングとカードローンの違いを参考にしてみてください。

- 急にお金が必要になった際、クレジットカードのキャッシングであればすぐに借り入れができる

- クレジットカードのキャッシングを利用するためには事前にキャッシング枠を設定する必要がある

- クレジットカードのキャッシングの利率は15.0%~18.0%程度と高く、負担が重くなりやすいため計画的に利用することが大切