クレジットカード

![]()

クレジットカードの支払い方法を解説!一括・分割・リボ払いのメリットとは

クレジットカードの支払い方法は、4種類あります。

分割払いやリボ払いは手数料がかかるため、支払いに不安を感じる人もいるのではないでしょうか。

クレジットカードで安心して買い物ができるように、各支払い方法のメリットやデメリット、請求の仕組みを確認していきましょう。

この記事でわかること

- クレジットカードの支払い方法4種類について

- 支払い方法4種類のメリット・デメリット

- クレジットカードの締め日・確定日・支払日

監修者

金融・FPライター

もっと見る 閉じる

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

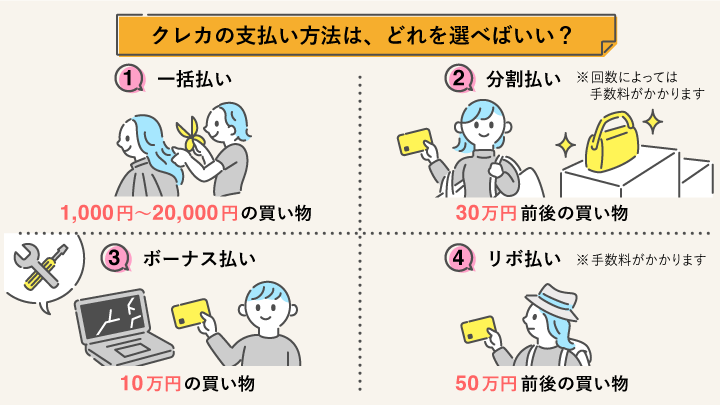

クレジットカードの支払い方法は4種類

クレジットカードのおもな支払い方法は、以下の4種類です。

| 一括払い | 利用代金を一括で支払う方法 | なし |

|---|---|---|

| 分割払い | 利用代金を2回や3回、5回などに分けて支払う方法 | あり ※支払回数が3回以上の場合 |

| リボ払い | ひと月の合計利用金額に関わらずあらかじめ決めた金額を支払う方法 | あり |

| ボーナス一括払い | ボーナスが支給される時期である8月または1月に支払う方法 | なし |

クレジットカードは、当月利用した金額が次月の支払日に金融機関の口座から引き落とされる仕組みです。

選択した支払い方法によっては、支払総額が変わります。

お金を上手に管理するためにも、各支払い方法のメリット・デメリットをよく理解して、適切に使い分けていきましょう。

下記に支払い方法を選ぶ目安の金額をまとめたので、参考にしてみてください。

「一括払い」の支払い方法とメリットやデメリット

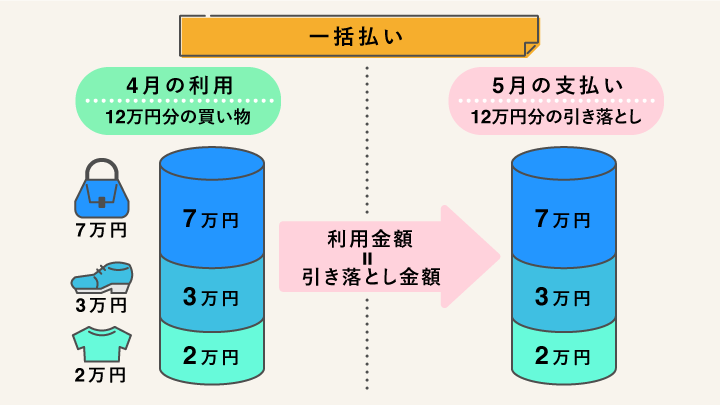

一括払いは、カード利用代金が支払日に一括で引き落とされる支払い方法です。

例えば、12万円の代金を一括で支払った場合には、翌月の支払日に12万円がまとめて引き落とされます。

一括払いのメリット

一括払いのおもなメリットは、次の2点です。

- 手数料が発生しない

- 利用金額を把握しやすい

一括払いは手数料が発生しないため、支払総額が増える心配はありません。

また、利用した金額が支払日にまとめて口座から引き落とされるため、クレジットカード明細に記載された利用金額と支払額が一致します。

分割払いやリボ払いを利用すると、残った支払分を考慮しながらクレジットカードを利用しなければなりませんが、一括払いであればその必要はありません。

一括払いのデメリット

一括払いのおもなデメリットは、以下の2点です。

- 支払額が大きくなることがある

- 毎月の利用金額がバラバラになりやすい

一括払いで決済した分は、まとめて引き落とされるため、無計画に高額な利用をしてしまうと、支払額が大きくなる恐れがあります。

口座の残高不足で支払日に利用代金が引き落としできないことや、長期間にわたって支払いを滞納することがあると、信用情報にキズがつくかもしれません。

信用情報にキズがつくと、クレジットカードやローンを新たに申し込んでも審査に通過しにくくなります。

また、買い物をしたときの代金をすべて一括払いにすると、毎月の支払日に引き落とされる金額がバラバラになり、家計を管理しにくくなることがあります。

「分割払い」の支払い方法とメリットやデメリット

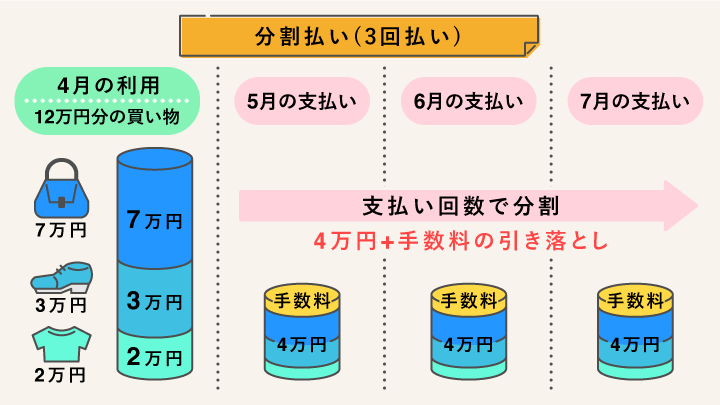

分割払いは、代金を複数回に分けて支払う方法です。

指定できる支払回数はクレジットカードによって異なりますが、2回・3回・5回・6回・10回・12回・15回などから選べるのが一般的です。

例えば、12万円の商品を3回払いで購入した場合、翌月の支払日から4万円と手数料を支払っていきます。

分割回数が2回であれば、一般的に手数料はかかりません。3回以上の分割払いを選択すると手数料がかかります。

分割払いのメリット

分割払いのメリットは次の2点です。

- 大きな買い物をしても負担を分散させることができる

- 2回払いなら手数料がかからない

金額が大きな買い物をしたときに分割払いを選択すると、支払額が分散されて1回あたりの負担を抑えることができます。

支払回数は2回や3回、5回などの種類があり、毎月の収支や預貯金の残高、状況などに合わせて選べます。

また、2回払いであれば手数料はかからないため、支払総額が増えることなく1回あたりの支払額を抑えられます。

分割払いのデメリット

分割払いには、次の2つのデメリットがあります。

- 回数に応じて手数料が発生する

- 回数が増えるほど手数料率が高くなる

3回以上の分割払いを選ぶと手数料が発生します。分割回数が多いほど、手数料率は高くなっていき支払総額は増えるのが一般的です。

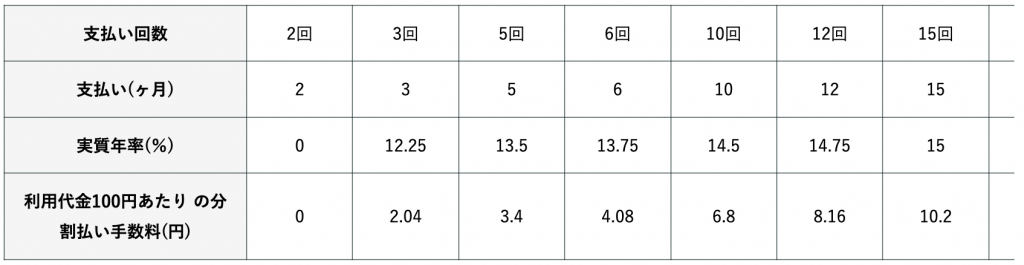

例えば楽天カードでは、支払回数に応じて手数料は次のようになっています。

※端数の調整により実質年率が異なる場合があります

※ボーナス併用払いの場合には実質年率が異なることがあります

楽天カードにおいては3回から15回まで、徐々に手数料率が上昇していき、15回目以降は15%になります。

36回払いになると、100円あたりの手数料は24.48円にもなってしまいます。

分割払いを選択すると毎月の支払いは楽になりますが、支払回数を増やせば増やすほど手数料負担は大きくなってしまうという点に注意しましょう。

「リボ払い」の支払い方法とメリットやデメリット

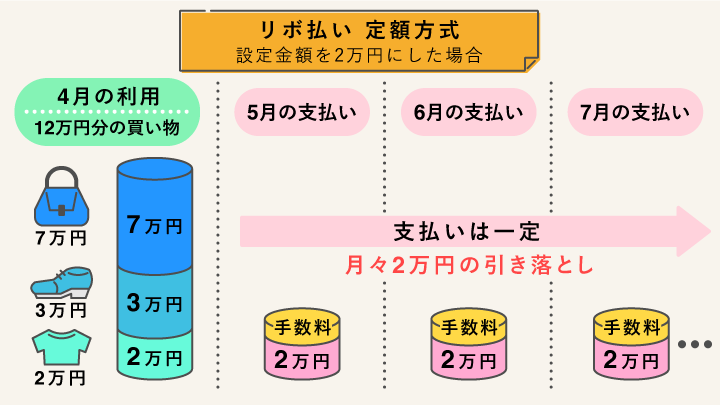

リボ払い(リボルビング払い)は、あらかじめ設定した金額を毎月支払っていく方法です。

リボ払いには「定額方式」と「残高スライド方式」があります。それぞれの違いは、以下のとおりです。

定額方式

- 支払残高の金額に関わらず、毎月一定金額を支払う方式

上記のように「毎月2万円払い」と決めたのであれば、リボ払いを指定した決済については、ひと月の利用金額に関わらず2万円と手数料のみを支払います。

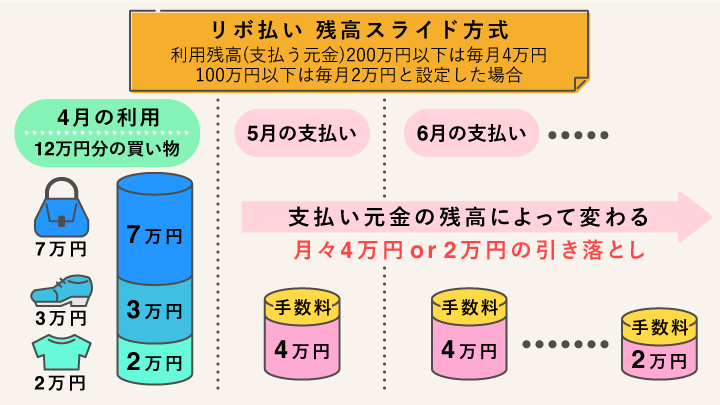

残高スライド方式

- 支払残高に応じて毎月の支払額が増減する方式

上記のように支払う元金の残高が多ければ支払額が上がり、少なくなれば毎月の支払額も下がります。

月々の支払額が変動する線引きは、「利用残高200万円以下は毎月4万円」「利用残高100万円以下は毎月2万円」というように設定されます。

リボ払いの支払い方式は、クレジットカードによって異なります。また、カード会社によっては、リボ払い専用のクレジットカードや、支払い方法の初期設定がリボ払いとなっているクレジットカードなどの取り扱いもあります。

リボ払いのメリット

リボ払いのおもなメリットは、次の2点です。

- 毎月の支払額を一定にできる

- 支払いの負担を分散できる

リボ払いであれば、クレジットカードの利用金額に関わらず毎月の支払額を一定にできるため、家計の管理がしやすくなります。

また定額方式であれば、利用金額が多かったとしても支払金額は変わりません。支払いの負担を分散できるため、口座の残高不足によって引き落としができない事態を回避しやすいでしょう。

リボ払いのデメリット

毎月の支払額が一定で家計の管理がしやすいのがリボ払いの特徴ですが、以下2つのデメリットには十分に注意しましょう。

- 手数料が高額になる場合がある

- 残高がわかりにくい

リボ払いを利用すると、カード会社が定める手数料を支払わなければなりません。例えば、楽天カードでリボ払いを利用すると、実質年率15%の手数料がかかります。

また、リボ払いの利用を繰り返すと、残高がいくらあるのかわかりにくくなっていきます。

支払い能力以上にカードを使いすぎてしまうと残高が膨れ上がり、支払いを終えるまでに長い期間が必要となるかもしれません。

そのため、リボ払いは計画的に利用することが大切です。

「ボーナス一括払い」の支払い方法とメリットやデメリット

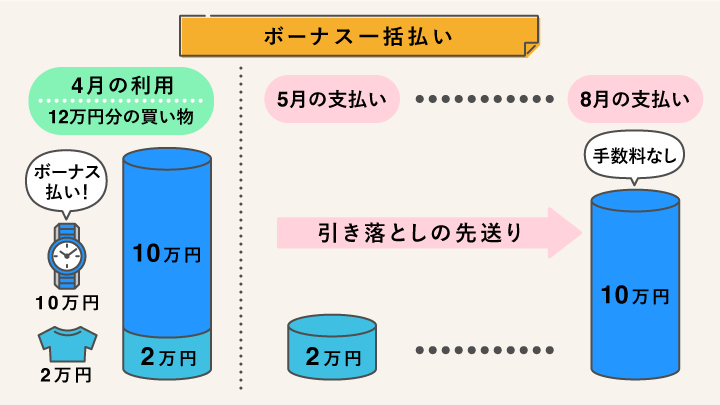

ボーナス一括払いとは、夏や冬のボーナス時期に一括で支払う方法です。

一般的な引き落とし月

- 夏のボーナス:8月

- 冬のボーナス:1月

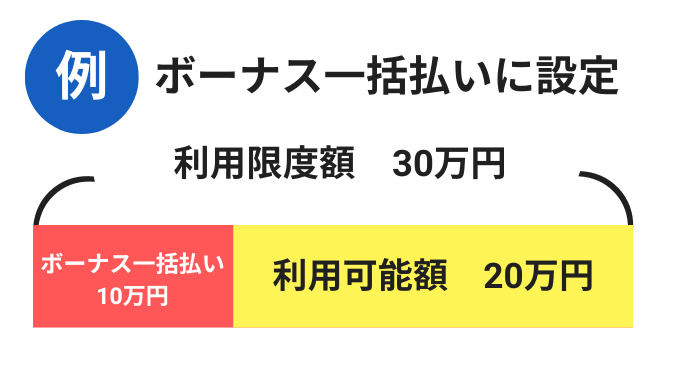

例えば、4月に12万円の買い物をしたときに、「10万円の買い物をボーナス一括払い」「2万円の買い物を一括払い」とします。

通常の一括払いの2万円は5月に引き落とされて、ボーナス一括払いを指定した10万円は8月の引き落としになります。

ボーナス一括払いのメリット

ボーナス一括払いのおもなメリットは、以下のとおりです。

- 支払いをボーナス時期に回すことができる

- 手数料がかからない

ボーナス一括払いであれば、まとまった金額が口座になくても高額な買い物をしやすいです。代金の支払いをボーナスが支給される時期まで先送りできるからです。

また、ボーナス一括払いは手数料がかからないため、支払総額が増える心配はありません。

手数料を負担することなく支払時期を数ヶ月後まで先送りにできるのは、ボーナス一括払いならではのメリットです。

ボーナス一括払いのデメリット

一方でボーナス一括払いには、以下2点のデメリットがあります。

- カードの利用枠がボーナスの時期まで減ったままとなる

- ボーナスの支給額が想定どおりでないと支払いが滞る恐れがある

ボーナス一括払いで買い物をすると、支払いが完了するボーナスの時期まで、クレジットカードの利用可能額が少なくなります。

クレジットカードには、利用金額の上限があるからです。支払いが完了するボーナスの時期まで、ボーナス払い分だけ利用枠が減ったままとなるため、利用限度額が少なくなります。

注意したいのがボーナスの支給額が想定よりも低くなった場合です。残高不足でボーナス払いで決済した買い物の支払いができない、ということがないよう計画を立てておきましょう。

クレジットカードを店舗で使うときの支払い方法と流れ

では、クレジットカードはどのような手順で利用するのでしょうか。

クレジットカードを利用する流れは、店舗とネットショッピングで異なります。

また、店舗でクレジットカードを利用する場合、決済端末にカードを差し込む方法と、端末にカードをかざす方法があります。

店舗の端末に差し込む(スライドさせる)場合

店舗の端末にクレジットカードを差し込んで決済をする場合、利用手順は以下のとおりです。

- 店舗が対応している国際ブランドを確認する

- クレジットカード払いを指定する

- 支払い方法を伝える

- 決済端末にクレジットカードを差し込む(またはスライドさせる)

- 必要に応じて暗証番号の入力またはサインをする

クレジットカードの国際ブランドには、VISAやMastercard、American Expressなどの種類があります。

クレジットカードを利用する前に、店舗が対応している国際ブランドを確認しましょう。

会計をする際にクレジットカードで支払うことを伝えます。店舗によっては、レジに設置されたタッチパネルを操作して、クレジットカード払いを指定することもあります。

その後、一括払いや分割払いなどの支払い方法を店員に伝えます。分割払いの場合は、支払いの回数も伝えましょう。

支払い方法を伝えたあとは、クレジットカードを決済端末に差し込むかスライドさせます。

最後に、暗証番号の入力またはサインをすると決済は完了です。店舗や決済の金額によっては、暗証番号の入力やサインは不要な場合があります。

店舗の端末にかざす場合

持っているクレジットカードが、Visaのタッチ決済やMastercardタッチ決済といった非接触型決済に対応している場合、決済端末にカードをかざすだけで支払いができます。

非接触型決済で支払いをするときの手順は、以下のとおりです。

- クレジットカードが非接触型決済に対応しているかを確認する

- 店舗が対応している国際ブランドや非接触型決済の対応状況を確認する

- 支払い方法をクレジットカード払いに指定する

- 決済端末にクレジットカードをかざす

まずは、持っているクレジットカードが非接触型決済に対応しているかどうかを確認しましょう。例えば、Visaのタッチ決済に対応しているクレジットカードは、券面に以下のマークが記されています。

Mastercardタッチ決済に対応しているクレジットカードにも、上記と同じようなマークが刻印されています。

次に、店舗の入り口やレジ付近などで、対応している国際ブランドと非接触型決済の対応状況を確認しましょう。

Visaのタッチ決済やMastercardタッチ決済に対応している店舗には、店舗の入り口またはレジの近くなどに、以下のマークが表示されています。

|

|

店舗が非接触型決済に対応していることを確認したら、代金を支払うときにクレジットカード払いを指定しましょう。

その後は、クレジットカードを決済端末にかざすだけで支払いが完了します。暗証番号の入力やサインは不要であるため、スムーズに決済をすることができます。

ネットショッピングで利用する場合

Amazonや楽天市場などでネットショッピングをする際は、クレジットカードで代金を支払うのが一般的です。

ネットショッピングでの代金をクレジットカードで支払う手順は、ネットショップによって異なりますが、おおまかな流れは以下のとおりです。

- 決済に利用できる国際ブランドを確認する

- 決済をするときにカード番号や有効期限、セキュリティコードを入力する

ネットショップによっては、一度決済に利用したクレジットカードを登録できる場合があります。クレジットカードを登録すると、次回の利用時には登録されたカードを選択するだけで決済が完了します。

本人認証サービス(3Dセキュア)に対応したネットショップの場合、支払いの際にカード番号やセキュリティコードだけでなく、事前に設定した暗証番号の入力も必要です。

カード番号やセキュリティコードはカード券面から得られる情報であるため、カードが盗難にあった場合などは悪用されるおそれがあります。

しかし本人認証サービス(3Dセキュア)が設定されているサイトであれば、事前に設定した暗証番号を入力しないかぎり決済ができないので安心です。

クレジットカードを安心して利用するために、本人認証サービス(3Dセキュア)に対応したサイトを利用するのは有効な方法だといえるでしょう。

クレジットカードで支払ったあとにすること

クレジットカードを利用して買い物をしたあとは、以下の2点を確認しましょう。

- クレジットカードの利用明細

- 引き落とし口座の残高

クレジットカードの利用明細を確認する

クレジットカードの利用明細には、利用した日付や金額、店舗名などが記載されています。

カードで支払いをした場合は、利用明細を確認して記載された項目に間違いがないか確認しておきましょう。

請求書に記載されている店舗名と請求先の名前が異なっているケースもあるため、注意が必要です。

利用をした覚えがいっさいない請求情報が利用明細に記載されている場合は、不正利用された可能性があるため早急にカード会社へ連絡しましょう。

引き落とし口座の残高を確認する

事前に登録した口座の残高が不足していると、利用代金が引き落とされません。そのため、引き落とされる日までに口座の残高を確認し、請求金額を下回っているのであれば入金をします。

口座残高が不足してカード代金の引き落としができなかった場合には、必ずクレジットカード会社に連絡しましょう。

口座引き落としができなかった場合は、銀行振込などによって支払いを行います。

カードの支払代金を支払うことができないと、信用情報にキズがつき、他のクレジットカードやローンの審査で著しく不利になってしまうことがあるので、口座残高と利用明細をあわせて確認するようにしましょう。

一括払いを利用する際には、必ず「支払日に支払うことができるのか」という点に留意したうえで利用してください。

クレジットカードの締め日・確定日・支払日の違い

そもそもクレジットカードを利用した場合、どのような流れで利用代金が口座から引き落とされるのでしょうか。

クレジットカードの支払いの仕組みは、利用者が支払うべき金額を一時的にカード会社が立て替えることで成り立っています。

クレジットカードを利用する際は、締め日や確定日、支払日などを把握しておくことが重要です。

- 締め日:クレジットカードの1ヶ月分の利用金額を集計する日

クレジットカードでは、前月の締め日の翌日から当月の締め日当日までの金額が、次の支払日に請求されます。締め日が土日祝日と重なる月であっても、変更されません。

- 確定日:請求金額が確定する日

実際の請求額が確定するのは、締め日ではなく確定日となります。クレジットカードの多くは、確定日までであれば、一括から分割へ変更するなど支払い方法を変えることができます。

また、確定日までにクレジットカードの加盟店(買い物をした店舗)がカードの請求処理をしなかった決済については、支払いが次回以降になることがあります。

- 支払日:1ヶ月分の利用代金が口座から引き落とされる日

支払日になると登録している金融機関の口座から、確定した請求額が引き落とされます。支払日が土日祝日と重なる場合、引き落としが行われるのは翌営業日です。

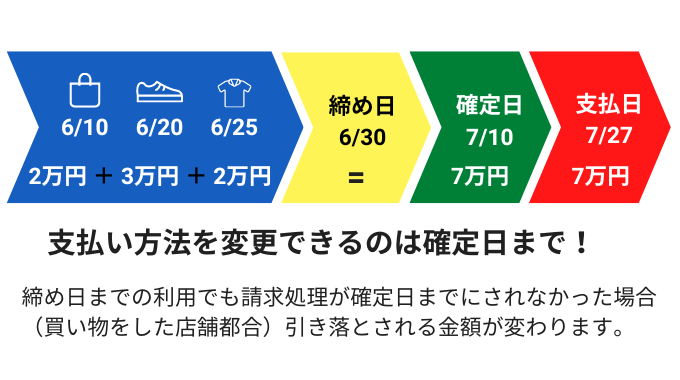

クレジットカードの支払日などの例

ここで、モデルケースをもとにクレジットカードの利用金額の決まり方を見ていきましょう。締め日と確定日、支払日は、それぞれ以下のとおりです。

支払日などの例

- 締め日:毎月月末

- 確定日:翌月10日

- 支払日:翌月27日

例えば、クレジットカードを使って6月10日に2万円、6月20日に3万円、6月25日に2万円の支払いをしたとしましょう。

締め日は6月30日であり、利用金額の合計は「2万円+3万円+2万円=7万円」となります。

支払い方法を変更できるのは、確定日である7月10日までです。支払い方法に変更がない場合は、支払日である7月27日に7万円が引き落とされます。

仮に、6月25日に利用した2万円の請求処理が7月10日までにされなかった場合、支払日に引き落とされる金額は、2万円+3万円=5万円になることがあります。

各カード会社の締め日・確定日・支払日

ここで、クレジットカード会社ごとの締め日や確定日、支払日をいくつかみていきましょう。

| 三井住友カード | 毎月15日 または 毎月末日 |

15日締め:当月25日ごろ 末日締め:翌月10日ごろ |

15日締め:翌月10日 末日締め:翌月26日 |

|---|---|---|---|

| MUFGカード | 毎月15日 | 毎月23日前後 | 翌月10日 |

| UCカード | 翌月5日 | ||

| 楽天カード | 毎月月末 | 翌月12日ごろ | 翌月27日 |

| ジャックス | 毎月月末 | 翌月12日ごろ | 翌月27日 |

| ライフカード | 毎月5日 | 当月11日ごろ | 当月27日または翌月3日 |

| イオンカードサービス | 毎月10日 | 当月18〜20日ごろ | 翌月2日 |

| セゾンカード | 毎月10日 | 当月15日ごろ | 翌月4日 |

| エポスカード | 毎月27日 または 毎月4日 |

27日締め:翌月6日 4日締め:当月11日 |

27日締め:翌月27日 4日締め:翌月4日 |

このように、クレジットカード会社によって、締め日や確定日、支払日が異なるため、申し込みをする前によく確認しておくことが重要です。

クレジットカードの支払い方法の変更の仕方

一括払いで買い物をしたあとに「支払いが厳しくなったらどうしよう」と不安に思う人もいるのではないでしょうか。

そのような場合には、買い物をした後から確定日までの間に支払い方法の変更をすることで解消できます。

ここでは、楽天カードを例に支払い方法を変更するときの手続きを見ていきましょう。

楽天カードの支払い方法の変更の流れ

楽天カードはカードの利用後に、リボ払いまたは分割払いに変更することができます。

楽天カードは支払い予定月の最長24日まで、支払金額を確認した後にリボ払いに変更することが可能です。

リボ払いへ変更できる期日は、支払口座として設定している金融機関によって次のように異なります。

- 信用金庫など:支払日から5営業日前の前日

- 三井住友銀行・三菱UFJ銀行・ゆうちょ銀行など:支払日から4営業日前の前日

- みずほ銀行・りそな銀行・横浜銀行など:支払日から3営業日前の前日

- 楽天銀行など:支払日から2営業日前の前日

楽天カードの支払日は毎月27日です。

そのため楽天銀行を支払い用口座として設定している場合には、24日まで支払い方法を変更することができます。

楽天e-NAVIへログインし「あとから分割払い」「あとからリボ払い」を選択し、分割またはリボにしたい支払いを選び、分割の場合には支払回数を選択します。

- クレジットカードの支払い方法には、「一括払い」「分割払い」「リボ払い」「ボーナス一括払い」の4種類がある

- 一括払いやボーナス一括払いでは手数料が不要だが、高額な買い物をすると支払いのときの負担が重くなりやすい

- 分割払いやリボ払いであれば、1回あたりの支払いの負担を軽減できるが、手数料がかかるため支払総額は増える

- 支払い方法ごとに異なったメリットとデメリットがあるため、よく理解したうえで選び、計画的にクレジットカードを利用することが大切