クレジットカード

![]()

クレジットカードのブラックリストに載っているかも?体験談や対処法を紹介

ブラックリストに載ると、ローンやクレジットカードの審査に通りにくくなります。

ブラックリストとは

- 金融事故や返済の延滞などで信用情報に傷がつき、ローンやクレジットカードの審査が通りにくくなった人

- 正式にはブラックリストというリストは存在しない

自分の信用情報に不安がある場合は、信用情報機関に照会することで、ブラックリスト入りと呼ばれる状態なのかを調べることも可能です。

なぜブラックリストに載ってしまったのか、また載ってしまったときの対処法を、実際の体験談をもとに紹介していきます。

この記事のポイント

- 信用情報機関への問い合わせ方法はインターネットか郵送

- ブラックリストに載ると5〜10年ほど履歴が残る

- ブラックリストに載ってもデビットカードやプリペイドカードは使える

- 実際にブラックリストに載った人の体験談と対処法

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカードのブラックリストとは

ブラックリストとは、個人の信用情報に傷がつき審査に通りにくくなった人たちのことを、わかりやすく表現したものです。

クレジットカードにブラックリストというリストは正式には存在しません。

なお本記事内では便宜上、信用情報に問題を抱えている状態を「ブラックリストに載る」と表現していきます。

- クレジットヒストリーが悪いということ

ブラックリストに載る原因

- クレジットカードが作れない・使えない

- お金を借りることが難しい

ブラックリストに載るとどうなる?

ブラックリストに載る原因はクレジットヒストリーが悪いということ

クレジットカードの支払いを延滞したり債務整理をしたりすると、クレジットヒストリーに傷がつき、いわゆる「ブラックリスト」に載った状態になります。

クレジットカードやローンなどの利用履歴であるクレジットヒストリーは、信用情報機関が管理しています。

クレジットカード会社やローン会社は、こうした機関から申し込んだ人の年収や勤務先などの情報を得て、審査の判断材料にします。

クレジットカードの延滞や債務整理の履歴は、クレジットヒストリーに「事故情報」として一定期間残ってしまうのです。

正式なブラックリストは存在しませんが、情報は共有されるということです。

ブラックリストに載るとクレジットカードが作れない・使えない

クレジットヒストリーに問題があると新たなカードを作れなくなる可能性が高いといえるでしょう。

信用情報に事故情報が掲載されていると、「この人はお金の管理があまり上手ではなさそうだ」と判断され、審査では不利になるからです。

また信用情報は、クレジットカード会社が共通して閲覧できる情報です。

そのため複数のうち1社のクレジットカード会社に対して債務整理したとしても、その履歴を他社のクレジットカード会社が閲覧して利用停止にする可能性もあります。

ブラックリストに載るとお金を借りることが難しい

ブラックリストに載ると、ローンの審査も通りにくくなります。

クレジットカード会社と同様、ローン会社も信用情報機関から申込者の信用情報を取り寄せ、審査の判断材料としているからです。

ブラックリストに載ると、履歴が解消されるまでローンで何かを買ったり借金で家計をやりくりすることはできません。

クレジットヒストリーに金銭的なトラブルなどの事故情報が掲載されていると、審査は不利になるでしょう。

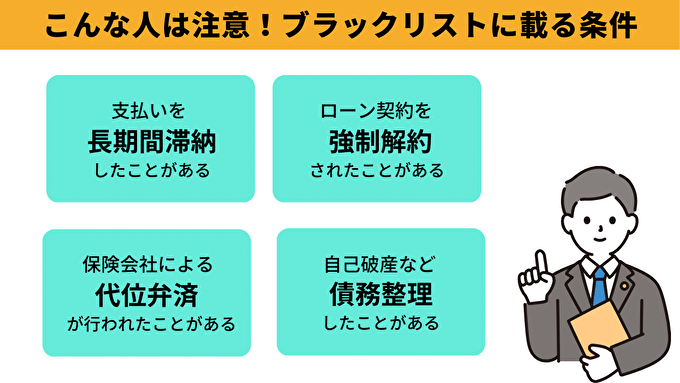

信用情報がブラックリストに載る条件は金融事故

信用情報がブラックリストに載る条件は、下記のとおりです。

これまでに上記のようなアクシデントがあった人は、ブラックリストに載っている可能性があります。

それぞれ詳しく確認していきましょう。

1.支払いを長期間滞納した過去がある

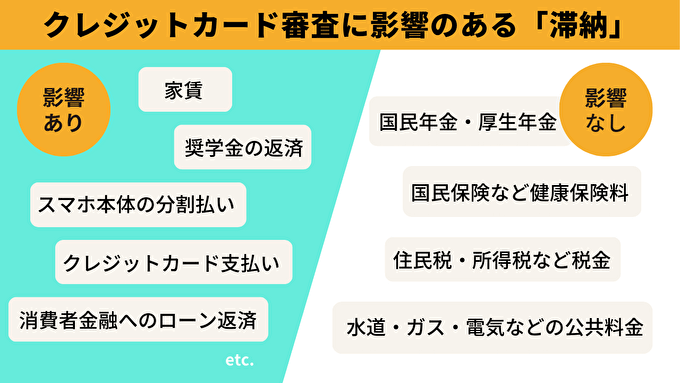

すべての支払いにおいて、ブラックリストに載るわけではありません。

ブラックリストに影響するのは、おもに以下のような支払いです。

クレジットカード審査に影響のある支払い一例

- 家賃

- 奨学金の返済

- スマホ本体の分割払い

- クレジットカード支払い

- 消費者金融へのローン返済

上記の場合、約定返済日より61日以上または3ヶ月以上の延滞や滞納で金融機関やカード会社が法的措置に出るケースがほとんどです。

2ヶ月以上滞納していたり、内容証明郵便が届いていたりした場合は、ブラックリストに載っている可能性が非常に高いと考えましょう。

クレジットカード審査に影響のない支払い一例

- 国民年金・厚生年金

- 国民保険などの健康保険料

- 住民税・所得税などの税金

- 水道・ガス・電気などの公共料金

公共料金や年金、税金などは民間企業に対する支払いではないので、滞納しても公的な機関から督促があるだけで、信用情報には影響しません。

2.ローンなどの契約を強制解約されたことがある

ローンやクレジットカードの契約を強制解約されたことがある場合も、ブラックリストに載っている可能性が高いでしょう。

強制解約をされる目安

- 滞納〜およそ2ヶ月ほど

- 督促に対して反応がない

ローン会社やクレジットカード会社が強制解約に踏みきるのは、滞納からおよそ2ヶ月が目安です。いくら督促しても音沙汰がない顧客や、支払う様子がない顧客に対しては強制解約します。

強制解約されると、以降その会社のクレジットカードやローンカードは利用できなくなります。

裁判や任意整理をしていないのに、「気づいたらクレジットカードが使えなくなっていた…」といった人は要注意です。

3.保証会社による代位弁済が行われた

クレジットカードやローンなどの返済が不可能になり、保証会社が代位弁済をした場合も、ブラックリストに載っている可能性が高いです。

代位弁済とは

契約者が借金の返済をできなくなったときに、保証会社などの第三者が代わりに借金を返済すること

クレジットカード会社やローン会社は、契約者が返済不能になったときのために、保証会社を用意している場合がほとんどです。

家の賃貸契約でも保証会社が設定されていることがあるので、家賃の滞納も保証会社が代わりに立て替えている場合があります。

また代位弁済の事実を知らなくても、保証会社から督促が来ている時点で、すでに代位弁済が済んでいるということもあります。

4.個人再生や自己破産など債務整理をした過去がある

債務整理をした場合も、ブラックリストに載っている可能性が高いといえます。

債務整理とは

話し合いや裁判を通して債務を軽くする手続きのこと

支払うべき利息をカットしたり、返済期間を延長したり、場合によっては債務を帳消しにもできます。

債務整理をしたということは、いわゆる「計画的な支払いや返済ができずに法の力を借りた」ということです。

最低でも5年間はブラックリストに載った状態となり、新たなクレジットカードの作成やローン契約はできなくなる可能性が高いでしょう。

ブラックリストに載っているかは信用情報機関で確認できる

信用情報は、個人でも取り寄せて確認できます。

「自分はブラックかもしれない」と不安な人は、ローンやクレジットカードの審査に申し込む前に、信用情報機関に確認するとよいでしょう。

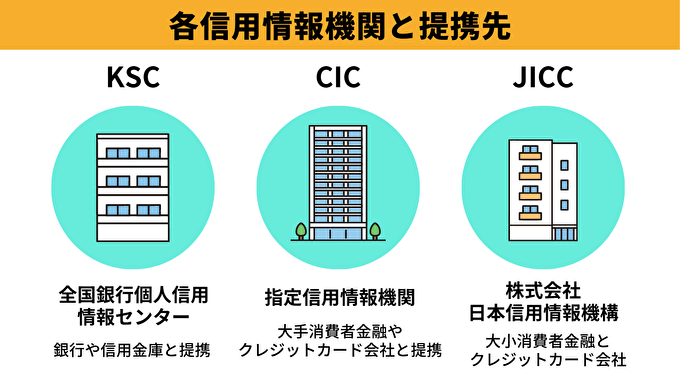

信用情報機関はおもに以下の3つです。それぞれ提携している企業や金融機関が異なります。

信用情報は機関によって内容が異なる可能性もあります。

そのため、できれば複数の機関から信用情報を取り寄せておきましょう。

- 全国銀行信用情報センター(KSC)

- 指定信用情報機関(CIC)

- 日本信用情報機構(JICC)

クレジットカードの審査が通るか確認

全国銀行個人信用情報センター(KSC)の確認方法

全国銀行個人信用情報センター(KSC)では、郵送またはインターネットでの情報開示に対応しており、どちらも開示手数料は1,000円です。

- メールアドレスの登録

- 個人情報の登録

- 写真付き身分証明書での本人確認

- 手数料の支払い(クレジットカード・デビットカード・PayPay・キャリア決済のいずれか)

- 開示報告書ダウンロード

インターネットでの手続き方法

マイナンバーカードや運転免許証などの写真付き身分証明書がない場合や、指定の支払方法が利用できない場合は郵送で開示申し込みをしましょう。

郵送して1週間から10日ほどで、信用情報が郵送されてきます。

- 登録情報開示申込書のダウンロード

- 本人開示手続き利用券の購入

- 本人確認資料(2種類)の準備

- 1〜3を郵送

郵送での手続き方法

KSC情報開示の郵送手続き先

〒100-8216 東京都千代田区丸の内1-3-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

「本人開示手続き利用券」はコンビニのマルチコピー機で購入できます。

- 「登録情報開示申込書」の印刷ができる

- 「本人開示手続き利用券」の購入ができる

コンビニのマルチコピー機が便利

コンビニによって手数料が異なりますが、セブン-イレブンが1,124円と最も安い金額設定です。本人確認書類は2種類必要となるため、公式サイトを参照のうえ準備しましょう。

出典:インターネット開示について|一般社団法人 全国銀行協会

シー・アイ・シー(CIC)の確認方法

CICはインターネット、郵送または窓口での情報開示に対応しています。

手数料が最も安いのは窓口での開示で500円ですが、窓口は全国に7拠点しかないため近隣にお住まいの人以外は利用しにくいデメリットがあります。

インターネットと郵送開示の手数料はそれぞれ1,000円です。

- クレジット契約で利用した電話番号から指定の番号に電話をかける

- 受付番号を取得

- CICの専用サイトで受付番号を入力

- 個人情報の入力

- 開示報告書の表示

インターネットでの手続き方法

支払いはクレジットカードまたはデビットカードのみです。

どちらも利用できない場合は、郵送で開示請求しましょう。郵送して1週間から10日ほどで、信用情報が郵送されてきます。

- 信用情報開示申込書のダウンロード

- 定額小為替証書(1,500円)の購入

- 本人確認資料(2種類)の準備

- 1〜3を郵送

郵送での手続き方法

CIC情報開示の郵送手続き先

〒160-8375

東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階

(株)シー・アイ・シー 郵送開示センター

信用情報開示申込書は公式サイトからダウンロードコンビニのマルチコピー機、ひな形を電話で取り寄せることも可能です。

本人確認書類は2種類必要となるため、公式サイトを参照のうえ準備しましょう。

日本信用情報機構(JICC)の確認方法

JICCはインターネット、郵送での情報開示に対応しています。インターネットと郵送開示の手数料はどちらも1,000円です。

- 専用アプリ「スマホ開示」をダウンロード

- 本人認証

- 個人情報の入力

- 手数料支払い

- 開示報告書の表示

インターネットでの手続き方法

JICCは、クレジットカードやキャリア決済以外にもコンビニ支払いが利用できます。

インターネット手続きができない場合は、郵送で開示請求しましょう。郵送して1週間から10日ほどで、信用情報が郵送されてきます。

- 信用情報開示申込書のフォーム入力

- 定額小為替証書(1,000円)の購入

- 本人確認資料(2種類)の準備

- 1〜3を郵送

郵送での手続き方法

JICC情報開示の郵送手続き先

〒110-0014

東京都台東区北上野1-10-14

住友不動産上野ビル5号館

株式会社日本信用情報機構 開示窓口

信用情報開示申込書は公式サイトで作成するか、コンビニのマルチコピー機で印刷しましょう。本人確認書類は2種類必要となるため、公式サイトを参照のうえ準備しましょう。

別料金で以下のオプションをつけることも可能です。

| オプション内容 | 費用(税込) |

|---|---|

| 速達 | 300円 |

| 本人限定受取郵便 | 300円 |

| 速達 + 本人限定受取郵便 | 600円 |

「社内ブラックリスト」入りすると半永久的に記録が残る可能性もある

社内ブラックリストは企業が独自でつくっているため、半永久的に事故情報が残り続ける場合があります。

社内ブラックリストとは

ローン会社やクレジットカード会社に保存されている、独自データのこと

過去にトラブルのあった会社は、社内ブラックになっているおそれがあるので、再度利用するのは難しいかもしれません。

- 信用情報におけるブラックリスト

一定期間経過すると事故情報が消え、再びクレジットカードやローンに申し込める

- 社内ブラックリスト

履歴の掲載期間も企業によって異なるため、半永久的に事故情報が残り続ける場合がある

同時に複数のクレカ申請は「申し込みブラック」入りする可能性も

短期間で複数のクレジットカード会社に申し込むと、「申し込みブラック」になる可能性があるので、避けましょう。

申し込みブラックとは

複数のクレジットカードを短期間で申し込むことで、クレジットカード会社からの信用が落ち、審査が通過しにくくなること

クレジットカード会社は審査時に、契約者が複数申し込みをしているにもかかわらず、契約が完了していない状態だということが把握できます。

「お金に困っている」「他社の審査に通らない事情を抱えている」と判断されて、審査に通る可能性が低くなってしまうのです。

審査結果が不安でも、申し込みは1社ずつにしましょう。

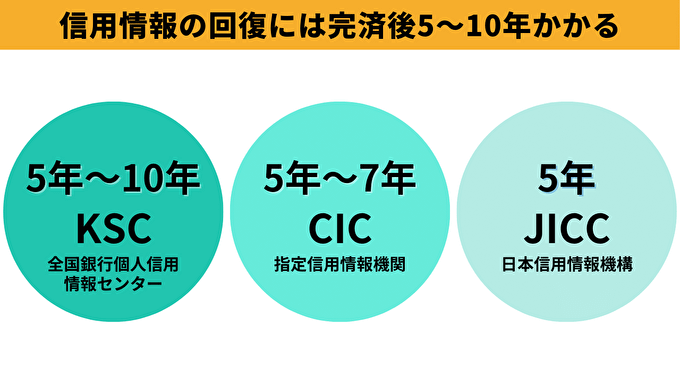

信用情報が回復するまでは基本5〜10年がかかる

信用情報が回復するまでの時間は信用情報機関や、事故情報の内容により異なりますが、基本的には5~10年が目安とされています。

信用情報機関の保有する情報は、年々更新されるので、一度掲載された事故情報も一定期間がたつと消えるのが特徴です。

再びクレジットカードやローンを申し込む場合は、上記の期間を目安にチャレンジするとよいでしょう。

ブラックリストが解除されてもクレジットカードを作れるとはかぎらない

ブラックリストが解除されたからといって、確実に審査が通るとはかぎりません。

クレジットカード会社は、信用情報以外の情報も審査の判断材料としているからです。

判断材料の例

- 年齢

- 家族構成

- 仕事内容

- 勤続年数 など

家族はブラックリストに登録されない

自分がブラックリストに載っても、家族の信用情報にはまったく影響しません。

信用情報はその人個人の経済力や信用を知るための情報だからです。

そのため、家族がブラックリストに入っているからといって、自分までクレジットカードの審査に落ちやすくなるといったこともありません。逆もしかりです。

自分がブラックリストに載ってしまっても、家族のクレジットカードで家族カードを作ったり、ローンを申し込んだりすることはできます。

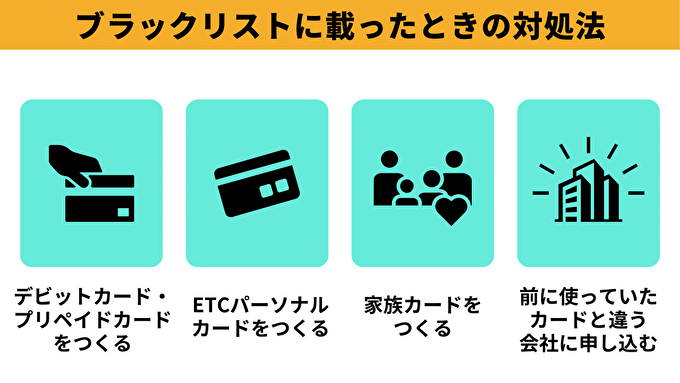

信用情報がブラックリストに載ってしまった場合の対処法

一度ブラックリストに載ると、新たにクレジットカードを作成することは困難なうえ、利用できていたクレジットカードが更新できず利用停止になるケースもあります。

その場合は次の方法を検討していきましょう。

ブラックリストに載ってしまった場合の対処法

デビットカードかプリペイドカードを作る

ブラックリストに載っていても、デビットカードとプリペイドカードは作れます。

クレジットカード会社による代金の立て替えが発生しないので、信用情報の審査がないからです。

ブラックリストでも作れるキャッシュレスカード

- デビットカード

カードに紐づけされた銀行口座から、使った代金がすぐに引き落とされるカード

- プリペイドカード

事前にチャージした金額まで使用できるカード

デビットカードかプリペイドカードを作れば、クレジットカードと同じようにキャッシュレスで会計できます。

クレジットカードと似ていますが、どちらもそのときあるお金しか使えないのが特徴です。

プリペイドカードやデビットカードはクレジットカードと同様、VISAやJCBなどの国際ブランドがついています。

国際ブランドに対応している店であれば、クレジットカードと同じように使用できるのも特徴です。

家族カードを作る

ブラックリストでも家族カードであれば作ることができます。

家族カードで審査の対象となるのは、本会員だからです。

家族カードをつくる

- 配偶者

- 親

- 子ども

家族カードは本会員と同じ付帯サービスを受けられる場合がほとんどです。本会員がステータスの高いカードを保有していれば、充実した付帯サービスを受けられます。

ただし、家族カードの利用分はすべて本会員に請求されます。無理な使い方をして家族に迷惑をかけることがないよう、注意しましょう。

以前使っていたクレジットカードとは異なる会社に申し込む

ブラックリストに入っていても、以前使っていたクレジットカード会社とは異なる会社であれば、クレジットカードを作れる可能性もあります。

社内ブラックにのみに入れられている場合は、信用情報機関が管理してる情報には傷がついていないからです。

いわゆるブラックリストとは、2種類あります。

ブラックリスト2種類

ブラックリスト

信用情報期間が管理している情報社内ブラックリスト

クレジットカード会社が保存している独自データ

収入のない人も申し込み対象に入っているクレジットカードであれば、審査にとおる可能性が高いです。

ただし、新規で申し込む場合は、1社ずつ申し込みましょう。一気に複数社へ申し込むと、かえって怪しまれて審査上不利になる場合(申し込みブラック)があります。

ETCカードが必要ならETCパーソナルカードで代用する

ブラックリストに載っていても、ETCパーソナルカードであれば作れます。

万が一支払いができなかった場合でも、未払い料金とデポジットで相殺できるので、信用情報の審査がないからです。

ETCカードの代用に

- ETCパーソナルカード

・事前にデポジット(保証金)を預けることで利用できる

・利用限度額はデポジット額まで

利用限度額はデポジット額までなので、長距離の運転で一度に高額な高速道路料金を支払う人は、その分デポジット代も多く必要となります。

経験者に聞く!ブラックリストに載ったときの体験談・対処法

ブラックリストに載ったからといって、日常生活が送れなくなるほど不便な思いをしている人はいないようです。

状況に合わせて対処すれば、信用情報回復までの期間を問題なく過ごせるからです。

「ブラックリストに載るとどうなってしまうんだろう…」と不安に思う人も多いのではないでしょうか。

ここからは、実際にブラックリストに載った人の体験談や、対処法を紹介します。

1.ほぼ未使用だったカードの少額請求に気づかずブラックリスト入り

- 回答者

40代/男性

- 原因

少額請求に気づかず滞納

- 対処法

弁護士に相談したが、強制解約済みで打つ手なし

- 結果

信用情報の回復(5年)を待ち、住宅ローンを組むことに

40代/男性

ブラックリスト入りの理由は2,000円の滞納

住宅ローンが通らず、疑問に思い信用情報を確認したらブラックリストに入っていました。

理由は友人の付き合いで申し込んだカードの少額請求の滞納。2,000円くらいだったので、請求に気づかずずっと放置してしまいました。

強制解約されたクレジットカード以外は今までどおり使えているため、日常生活に不便はしていないとのことでした。

2.自己破産後9年間現金払いでしのぎ、新規でクレカ契約できた

- 回答者

20代/男性

- 原因

自己破産後、9年間クレジットカードが作れなかった

- 対処法

スマホ決済を利用

- 結果

よりお金の大切さを学べ、現金主義に

20代/男性

キャッシュカード兼デビットカードを使用

クレジットカードを持てない間は、キャッシュカード兼デビットカードをネットショップで利用しました。

またau WALLETはチャージしながら使い、WAONは現金チャージして使っていました。

クレジットカードを使えないのは多少不便でしたが、なんとかなりました。

また9年間の生活で、できるだけ現金払いするクセがついたので、お金のやりくりをより真剣に考えるようになりました。

クレジットカードを使うと、ポイント欲しさにいらないものを買ってしまうケースもあったようですが、この一件があってから現金払いの方がお金が貯まると感じたそうです。

クレジットカードを作れるようになってからは1枚だけ作成し、公共料金のを支払いにのみ利用してるそうです。

3.ほぼ買い物はデビットカード決済が可能なので生活に支障はない

- 回答者

20代/女性

- 原因

自己破産後、クレジットカードが作れなくなった

- 対処法

デビットカードやキャリア決済などを利用

- 結果

不便を感じていない、クレジットカードの新規契約はしていない

20代/女性

不便は感じていない

破産後、ネットショッピングではデビットカードを利用しています。クレジットのみの対応と書かれているサービスでもほぼデビットカードの利用が可能です。

ほかにもキャリア決済、iTunesカード支払いなどさまざまな手段があるので、不便を感じていません。

私のようについついクレジットカードを使いすぎてしまうタイプの人は、生活や趣味に使うお金はできるだけ現金にした方がよいと思います。

クレジットカードは、公共料金など定期的にかかる支払いをまとめる用途に限定した方がよいと思います。

自己破産前は利用金額をよく確認せず、クレジットカードを使いすぎてしまっていたそうです。

破産後、現金やデビットカードを使うようになってからは思わぬ支出に苦しむこともなくなりました。現在も、クレジットカードの新規契約はしていないそうです。

体験談からわかったブラックリストに載っても使えるカード

ここではブラックリストに載った人の「契約できた」という実際の声から、クレジットカードをピックアップしていきます。

信用情報が回復しても、作れるカードと作れないカードがあるようです。

審査不要のデビットカード

りそなデビットカードはりそな銀行で申し込めば即日発行も可能

りそなデビットカード

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |  |

| 電子マネー |

|

|

|

特徴

- 銀行での申し込みで即日発行可能

- 年間利用額に応じて最大1,000ポイント付与

りそなデビットカードは、銀行窓口で申し込むと最短即日発行できるデビットカードです。

年会費は永年無料で、利用額に応じて最大1,000ポイントが受け取れるメリットもあります。りそな銀行の口座をもっている人にはおすすめのデビットカードです。

イオン銀行キャッシュ+デビットカードは電子マネーの機能もついた便利なカード

イオン銀行キャッシュ+デビット

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |  |

| 電子マネー |

|

|

|

特徴

- デビットカード・キャッシュカード・電子マネー3つの機能が1つにまとまっている

- イオンシネマの利用なら常時300円引き

イオン銀行キャッシュ+デビットカードは、イオンをよく利用する人におすすめのデビットカードです。

イオン銀行のキャッシュカードと一体となっており、デビットカードだけでなく電子マネー「WAON」も付帯しています。

さらに年会費は永年無料で、イオンシネマの利用がいつでも300円引きになるといったメリットもあります。

ブラックリストに載らないためのクレジットカード利用方法

ブラックリストに載らないためには、以下のポイントに気を付けて生活しましょう。

一度ブラックリストに載ると、信用回復までのあいだ、クレジットカードやローンの契約ができないだけでなく、スマホを分割払いで購入できないといったデメリットもあります。

ブラックリストに載らない4つのポイント

信用情報に影響する支払いに遅れない

以下の支払いに遅れないように意識しましょう。

信用情報に影響する支払い

- クレジットカードの利用代金

- ローンの返済

- 家賃

- スマホやパソコンの通信費

- 奨学金の返済 など

支払いに遅れないようにするためには、「いつまでに・何に対して・いくら払う」を明確に把握する必要があります。

- コンビニや振り込みで支払い期限を忘れてしまう

→自動で引き落としされるクレジットカード払いや口座振替を利用する

- 複数のクレジットカードを所持していて、預金残高を把握しきれない

→クレジットカードを1枚にまとめる

未払い防止おすすめ方法

無理な買い物はしない

「引き落とし日までには、なんとかなるだろう」という考えは捨てましょう。

クレジットカードでの買い物をするとお金を使っている実感が薄れ、残高不足に気がつかないままつい使いすぎてしまうことがあるからです。

クレジットカードの延滞は、手元にお金がないにもかかわらずクレジットカードで買い物をするところから始まります。

専用アプリで利用明細を確認するクセをつける

クレジットカードの利用明細を見るクセをつけましょう。

定期的に利用明細を見ることで、利用金額を確認できるのはもちろん、不正利用に早期に気づくことにもつながるからです。

- クレジットカードを利用する

- 専用アプリでリアルタイムの利用明細を確認する

- 専用アプリで月の引き落とし額をチェックする

クレジットカードの多くが、専用アプリで利用明細を確認できます。上記の流れを徹底すれば使いすぎは防げるはずです。

リボ払いのリスクを理解する

リボ払いは毎月の支払額が安定するので、計画的に利用できれば便利なシステムですが、しっかりとリスクを理解したうえで利用しましょう。

返済期間が長期化すると、分割手数料が膨らんでしまい、返済金額が多額になってしまうからです。

リボ払いとは

利用金額にかかわらず、毎月一定額が引き落とされる支払い方法。その際、分割手数料も引き落とされる。

支払い残高を把握していないと、知らないうちに支払い元金や手数料が増え続けるということにもなりかねません。

計画的に活用できるのであれば問題はありませんが、安易にリボ払いや分割払いを利用するのは避けましょう。

リボ払いの失敗例

ついには、リボ払いの利用限度額に達し、支払いだけが残ってしまう。

その支払いのために別のカードでリボ払いを始め、最終的にはカード破産に至ってしまった。

- ブラックリストに載ると5〜10年ほど履歴が残る

- ブラックリストに載るとクレジットカードやローンの契約が難しい

- ブラックリストに載ってもデビットカードやプリペイドカードは使える

- ブラックリストに載らないようにお金の使い方や支払いを把握して、きちんと管理する