クレジットカード

![]()

【2024年最新】キャッシュレス決済比較!高還元率になるクレカとの組み合わせ

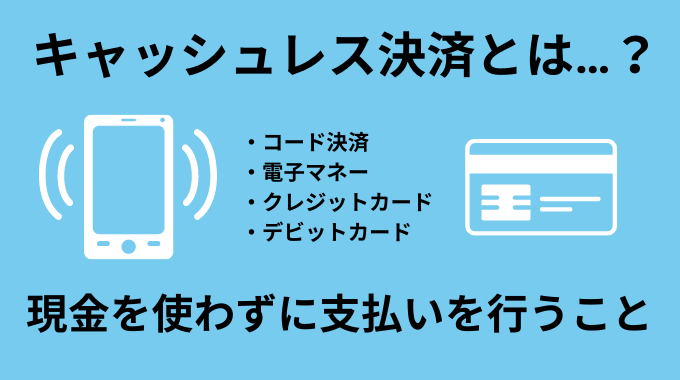

キャッシュレス決済とは現金を使わずに支払いを行う決済方法のことです。PayPayなどのコード決済はもちろん、すでに多くの人が利用しているクレジットカード、SuicaやPASMOなどの電子マネーもキャッシュレス決済です。

キャッシュレス決済は組み合わせて使うことで、高い還元率のポイント獲得が期待できます。すでに利用しているものでも、組み合わせを変えることで、ポイントアップを狙えるかもしれません。

キャッシュレスとの相性がいいクレカ2選

- 「LINE Pay」×「LINEクレカ(P+)」:チャージ&ペイで最大5%ポイント還元

- 「楽天ペイ」×「楽天カード」:チャージ・提示・決済で最大2.5%ポイント還元

この記事では、初心者の方でも仕組みがわかるように、キャッシュレス決済の種類や特徴、ポイント還元率などを詳しく解説します。ご自身のライフスタイルに合った決済方法を見つけて組み合わせてみてください。

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

キャッシュレス決済の4種類を決済タイミングと支払い方法で比較

まずは、キャッシュレス決済の主な4種類を確認しましょう。

キャッシュレス決済4種類

交通系の電子マネーであるSuicaやPASMO、クレジットカードはすでに利用している人も多いのではないでしょうか。

次にこの4種類を「使ったお金が口座から引き落とされる決済のタイミング」と、「店頭の支払い方法」とに分けて説明します。

キャッシュレス決済のお金が口座から引き落とされる決済タイミングで分ける3種類

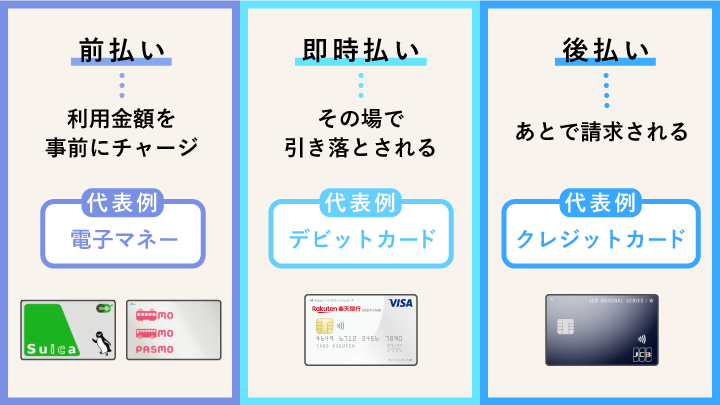

キャッシュレスの決済方法は「前払い」「即時払い」「後払い」の主に3種類あります。

- 前払い

前もって現金をチャージしておくもので、その範囲でしか使えません。そのため、使い過ぎを防げます。例としてSuicaのような電子マネーがあります。 - 即時払い

支払いと同時に銀行などの支払い口座から代金が引き落とされます。デビットカードが代表格です。口座の残高以上は使えないので、使い過ぎを防げます。 - 後払い

後日請求される支払い方法で、クレジットカードが代表格です。ポイントが貯まるのが特徴ですが、使い過ぎに注意が必要です。

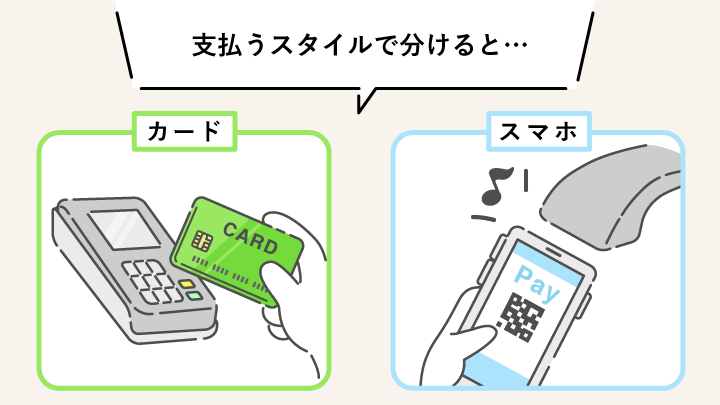

キャッシュレス決済を店頭の支払い方法で分ける2種類

店頭で支払う際に、「財布からカードを出す」「ポケットからスマホを出す」という支払いスタイルで分けてみましょう。

カードで支払う

| 方法 | サービス例 |

|---|---|

| 端末に差し込む、通す | クレジットカード、デビットカード |

| 端末にかざす | タッチ式カード、iD対応カード、電子マネーのカード |

会計をするレジのカードリーダー端末や、所持しているカードの機能によって、上記どちらかの方法で支払いができます。

スマホで支払う

| 方法 | サービス例 |

|---|---|

| 端末にかざす | QUICPayやiD(Apple PayやGoogle Payでクレジットカードを紐付ける)電子マネー |

| 店にコードを読み取ってもらう or店のコードを読み取る | PayPay、LINEPay、楽天ペイ、d払い など |

クレジットカードやデビットカード、電子マネーをスマホに紐付けている場合は端末にかざして支払いができます。

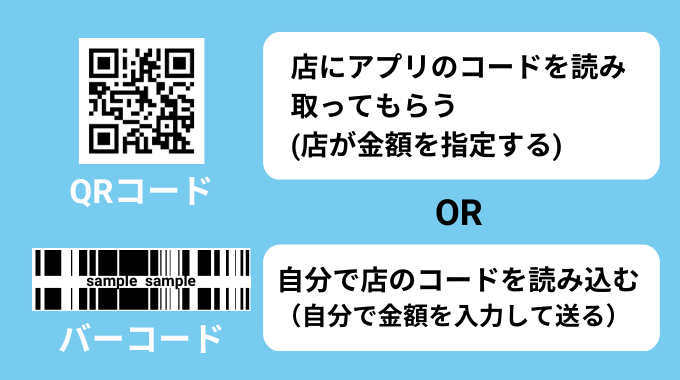

コード決済の場合はバーコードやQRコードを店で読みとってもらうか(店が金額を指定)、自分で店のコードを読み取って金額を送る方法(自分で金額を入力)があります。

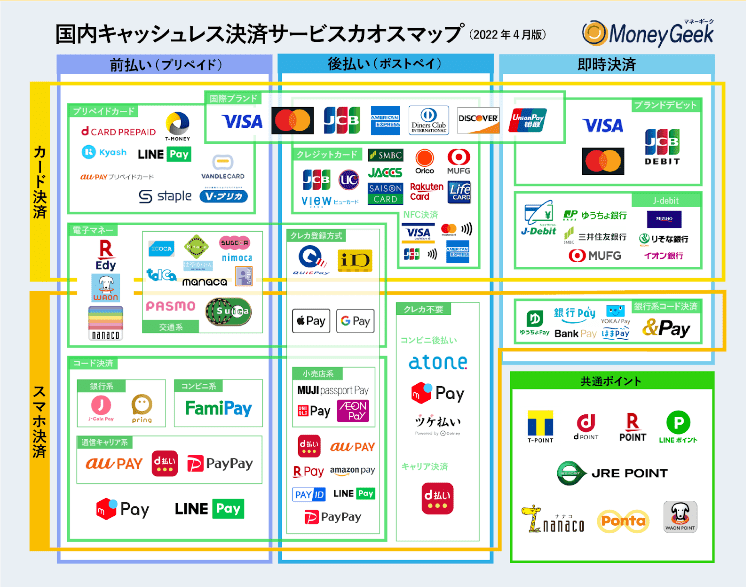

キャッシュレス決済を組み合わせてポイントを高還元率で獲得しよう

こちらのカオスマップを見てわかるように、キャッシュレス決済の種類はたくさんあります。その中で組み合わせて利用することで高い還元率を実現することができます。

クレジットカードとコード決済を組み合わせた例を、目にすることも多いのではないでしょうか。

ここでは、還元率とは何かということをあらためて確認し、高還元率になる具体的な組み合わせを見ていきましょう。

そもそもポイント還元率とは?

還元率とは、利用金額に対して還元されるポイントの割合です。

【例】

還元率1.0%(※1ポイント=1円相当)

100円の利用につき1ポイント

1円÷100円×100=1.0%

キャッシュレスのメリットを最大限に得たいのなら、還元率の高いクレジットカードを選ぶのも方法です。

コード決済の支払方法をクレジットカードに設定したり、ポイントカードを併用したりといった工夫をすれば、ポイントの2重取り、3重取り*も可能になります。*2重取り、3重取りは違う種類のポイントの場合もあります。

高還元率を実現するキャッシュレス決済の組み合わせ

コード決済の支払方法をクレジットカードにしておくと、ポイントの2重取りが狙えます。最大で以下の3つの組み合わせが可能です。

- コード決済の還元

- クレジットカードの還元

- ポイントカードの還元

具体的に、どのように組み合わせて活用できるのか、例を見ていきましょう。

「LINE Pay」と「LINEクレカ(P+)」ならコード決済で5%ポイント還元

Visa LINE Payクレジットカード(P+)(※以下、LINEクレカ(P+))は最短5分で即時発行されるので、今すぐ高還元率なコード決済を利用したい人には、「LINE Pay」と「LINEクレカ(P+)」の組み合わせがおすすめです。

Visa LINE Payクレジットカード(P+)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%~ |

| 国際ブランド |  |

| 電子マネー |

|

|

|

特徴

- チャージ&ペイでコード支払いをすると5%のLINEポイント還元*5%還元はコード支払い(チャージ&ペイ)利用のみ対象(オンライン支払い、請求書支払いはポイント対象外) *チャージ&ペイ5%還元の付与上限は500ポイント/月

- カードレスまたは4色のプラスチックカードからデザインを選べる

- 利用通知がすぐにLINEに届くので安心

LINEクレカ(P+)をチャージ&ペイに設定し、LINE Payでコード決済をすると5%のLINEポイント還元*を受けられます。*上限500ポイント/月(月間10,000円分の利用まで)ただし、チャージ&ペイでも、オンライン支払いや請求書支払いはポイント還元の対象にならないので、認識しておきましょう。

利用すると通知がLINEにすぐ届くので、使いすぎや万が一身に覚えのない利用があってもすぐに分かるので安心です。

「楽天ペイ」と「楽天カード」なら3つの合わせ技で最大2.5%還元

楽天カードから楽天ペイにチャージ(0.5%)+楽天ポイントカードを掲示(1.0%)+チャージ分でコード決済(1.0%)=2.5%という計算になります。

楽天カード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |    |

| 電子マネー |

|

|

|

特徴

- 楽天市場で利用すると還元率が3%にアップ

- 楽天加盟店でもポイントが貯まる

- 楽天ペイを活用すればポイント3重取りもできる

キャンペーン情報

- 新規入会&利用で5,000ポイントがもらえる

注意したいのが、支払い元をチャージ残高である楽天キャッシュにするという点です。紐付けたクレジットカードを支払い元に設定すると、2.0%の還元率になってしまいます。

*楽天ポイントカードの還元率はお店によって異なる。キャッシュレス決済の4種類のコード決済とクレカの組み合わせを比較

QRコードやバーコードを利用したキャッシュレス決済は、コード決済と呼ばれています。

自分のスマートフォンのアプリに表示されたQRコードやバーコードを店の端末に読み取ってもらったり、店が用意したコードを自分のアプリで読み込み金額を入力することで決済ができます。

また、ユーザー同士で送金できる点も特徴の一つです。現金だと難しい割り勘の支払いも、コード決済なら送金でやり取りできるのでとても便利です

ここではメジャーな4つのサービスを紹介します。

| 還元率 | 貯まるポイント | 特徴 | 利用可能店舗数 | 相性がいいクレカ | |

|---|---|---|---|---|---|

| PayPay | 0.5%~1.5% | PayPayポイント | 決済だけでなくPayPayユーザー同士で送金が可能 | 410万以上 (2023年3月時点) | PayPayカード |

| LINE Pay | 0.5%~5.0% | LINEポイント | Visa LINE Payクレジットカード(P+) との組み合わせで最大還元率5.0% | 約309万(2023年3月時点) |

|

| 楽天ペイ | 1.0% | 楽天ポイント | 楽天カードでチャージした楽天ペイで決済すると1.5%のポイント還元 | 600万以上(2023年2月時点) | 楽天カード |

| d払い | 0.5% | dポイント | dポイントの加盟店でポイントの2重取りが可能 | 約479万(2023年4月時点) | dカード |

PayPay

| 還元率 | 0.5%~1.5% |

|---|---|

| 貯まるポイント | PayPayポイント |

| 特徴 |

|

| 利用可能店舗数 | 410万以上 (2023年3月時点) |

| 相性がいいクレジットカード | PayPayカード |

ソフトバンクグループが提供するPayPayは基本還元率が0.5%ですが、ポイント付与率が上がる「PayPayステップ」の条件を達成すると、最大で利用金額の1.5%のポイント(PayPayポイント)が還元されます。

「PayPayステップ」を一番引き上げられるのが、「PayPayクレジット」です。アプリから利用を申し込むとバーチャルPayPayカードが発行され、プラスチック製の本カードの有無も選べます。

また、度々展開されるキャンペーンで高還元率を得られるので、ポイントが貯まりやすいのもメリットです。アプリ内の「おトク」を開くと、ご自身の現在のポイント付与率やキャンペーンを随時確認できます。

銀行やPayPayカードからチャージすればプリペイド(前払い型)的に使うこともでき、クレジットカードを紐づけてポストペイ(後払い型)的に使うことも可能です。

PayPayの還元率を引き上げるクレジットカードの組み合わせ

-

- PayPayカード 最大還元率1.5%

LINE Pay

| 還元率 | 0.5%~5.0% |

|---|---|

| 貯まるポイント | LINEポイント |

| 特徴 |

|

| 利用可能店舗数 | 約309万 (2023年3月時点) |

| 相性がいいクレジットカード |

|

LINE Payは、LINEアプリの中に組み込まれているチャージ型コード決済サービスです。

基本還元率は0.5%ですが、バーチャルカードの「Visa LINE Payプリペイドカード」を発行し「Apple Pay」や「Google Pay」に設定すれば、Visaタッチ決済を利用することができ、LINEポイントが2.0%還元されます。

獲得したポイントは、「LINEウォレット」でいつでも確認可能です。またLINE Payアカウントに「Visa LINE Payクレジットカード」を登録してLINE Pay加盟店で利用すると、LINEポイントが1.0%還元されます

また、店頭のQRコード読み取りがPayPayのQRコードに統一されたので、これまでより使用できる場所が広がりました。

LINE Payにクレジットカードを登録すれば、チャージすることなく後払い型で支払いができます。クレジットカードからチャージはできないので注意しましょう。

LINE Payの還元率を引き上げるカードの組み合わせ

- Visa LINE Payプリペイドカード 最大還元率2.0%

- Visa LINE Payクレジットカード(P+) 最大還元率5.0%

楽天ペイ

| 還元率 | 1.0% |

|---|---|

| 貯まるポイント | 楽天ポイント |

| 特徴 |

|

| 利用可能店舗数 | 600万以上 (2023年2月時点) |

| 相性がいいクレジットカード | 楽天カード |

楽天ペイは、楽天グループが提供するコード決済サービスです。

楽天カードを利用している人にとっては、楽天カードで支払うよりもポイントが貯まる楽天ペイは、マストアプリではないでしょうか。

楽天カードの基本還元率は1.0%ですが、楽天カードでチャージした楽天ペイで決済をすると1.5%のポイント還元を受けられます。

チャージしてプリペイド(前払い型)的に使う方法と、クレジットカードに紐づけてポストペイ(後払い型)的に使う2通りの支払方法があります。

「抽選で全額還元キャンペーン」などのキャンペーンが行われることもあるので、アプリ内にある「お得なキャンペーン」を随時チェックしていきましょう。

楽天ペイの還元率を引き上げるカードの組み合わせ

- 楽天カード 最大還元率1.5%

d払い

| 還元率 | 0.5% |

|---|---|

| 貯まるポイント | dポイント |

| 特徴 |

|

| 利用可能店舗数 | 約479万(2023年4月時点) |

| 相性がいいクレジットカード | dカード |

d払いはNTTドコモが提供する決済サービスです。

ドコモユーザーやdカードを利用している人は、持っておきたいアプリですが、店舗によっては「d払い」よりも「dカード」の方がポイントの還元率が高いことがあるので、対象店舗を確認しましょう。

d払いの還元率は利用金額に対して0.5%ですが、ドコモユーザー限定で、決済回数や利用金額などに応じてd払いの還元率が最大3%になる「d払いステップボーナス」があります。

dポイント加盟店で利用する場合はdポイントカードの提示でさらにポイントが貯まるのでお得です。また、d払いからiDを設定すれば、iDを使えるお店でスマホで決済できます。

銀行やコンビニでチャージをしてプリペイド(前払い型)的に使う方法と、クレジットカードに紐づけてポストペイ(後払い型)的に使う2通りの支払方法があります。

d払いの還元率を引き上げるカードの組み合わせ

- dカード 最大還元率1.5%

キャッシュレス決済の5種類の電子マネーとクレカの組み合わせを比較

電子マネーはキャッシュレス決済の中でも歴史が比較的古く、多くの企業や店舗が導入しており、いろいろな場所で使えるのが大きなメリットです。

Suicaや楽天Edyなど前払い方式の電子マネーであれば使い過ぎる心配もありません。

| 還元率 | 貯まるポイント | 特徴 | 利用可能店舗数 | 相性がいいクレカ | |

|---|---|---|---|---|---|

| Suica | 0.5%~2% | JRE POINT | モバイルSuicaのチャージで2%のポイント還元 | 約226万(2022年3月時点) | 「ビュー・スイカ」カード |

| iD | 1.0% | dポイント | チャージが不要で使いやすい | 約207万(2023年3月時点) | dカード GOLD |

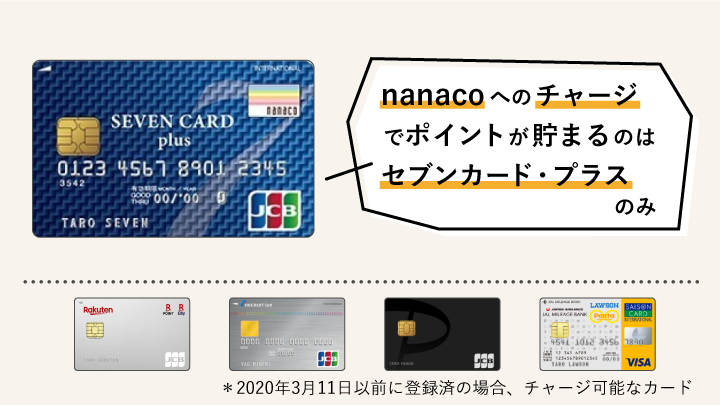

| nanaco | 0.5% | nanacoポイント | セブン-イレブンやイトーヨーカドーで優待、割引が受けられる | 100万以上(2023年7月時点) | セブンカード・プラス |

| 楽天Edy | 0.5% | 楽天ポイント | 楽天カードからEdyへのチャージで、200円のチャージにつき1ポイントが貯まる | 約120万(2023年4月時点) | 楽天カード |

| WAON | 0.5% | WAONポイント | 毎月対象の店舗で5日、15日、25日はポイントが通常の2倍もらえる | 120万以上(2023年3月時点) | イオンカードセレクト |

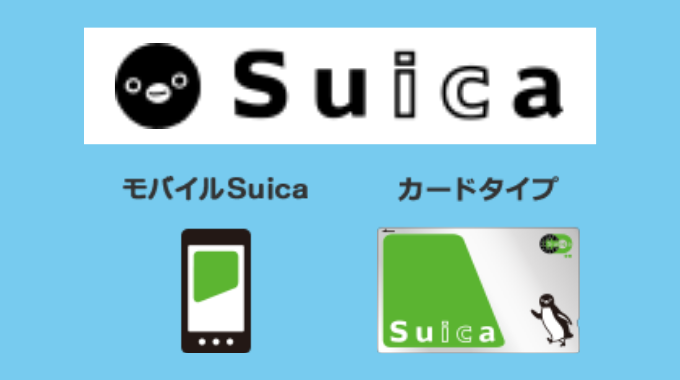

Suica

| 還元率(モバイルSuicaの場合) | 2% |

|---|---|

| 還元率(カードタイプの場合) | 0.5% |

| 貯まるポイント | JRE POINT |

| 特徴 | モバイルSuicaのチャージで2%のポイント還元 |

| 利用可能店舗数 | 226万(2022年3月時点) |

| 相性がいいクレジットカード | 「ビュー・スイカ」カード |

SuicaはJR東日本が発行・運営する電子マネーで、プラスチックカードでもスマホのアプリでも利用することができます。また、ApplePay、GooglePayでも使えます。

JRE POINT WEBサイトにSuicaを登録すれば、利用するごとにJRE POINTが貯まります。

買い物の場合は100円または200円ごとに1ポイント(NewDaysやイトーヨーカドーなどSuicaマークのある店舗)。

電車に乗った場合もポイントが貯まり、基本的にモバイルSuicaの場合は50円ごとに1ポイント、カードタイプのSuicaの場合は200円ごとに1ポイント貯まります。

また「ビュー・スイカ」カードで利用する場合は1000円(税込)につきJRE POINTが15ポイント貯まります。

利用できるお店が多く、かざすだけで支払いができるというのが便利です。

iD

| 還元率 | 1.0% |

|---|---|

| 貯まるポイント | dポイント |

| 特徴 | チャージが不要で使いやすい |

| 利用可能店舗数 | 約207万(2023年3月時点) |

| 相性がいいクレジットカード | dカード GOLD |

iDとはNTTドコモが運営する電子マネーで、ICチップを搭載したクレジットカードやスマートフォンで取引を行うものです。

もともとはクレジットカード等を紐づけるポストペイ型(後払い型)でしたが、現在はデビットカードやプリペイドカード、QR決済にも対応しています。

例えばクレジットカードならその限度額まで利用でき、いずれの決済方法でもチャージは不要です。

iDを搭載したカードやスマートフォン、スマートウォッチを店頭の決済端末にかざすだけで気軽に利用することができます。

nanaco

| 還元率 | 0.5% |

|---|---|

| 貯まるポイント | nanacoポイント |

| 特徴 | セブン-イレブンやイトーヨーカドーで優待、割引が受けられる |

| 利用可能店舗数 | 100万以上(2023年7月時点) |

| 相性がいいクレジットカード | セブンカード・プラス |

nanacoはセブン&アイグループの電子マネーで、プラスチックカードでも、スマホのアプリなどでも利用することができます。

200円の支払いにつき1ポイントのnanacoポイントが貯まります。nanacoポイントは1ポイント=1円相当です。

セブン-イレブンなどで対象商品を購入するとボーナスポイントがもらえたり、イトーヨーカドーで8のつく日(ハッピーデー)で5%OFFになったりする特典があるので、セブン&アイグループの店舗をよく利用するなら検討してみましょう。

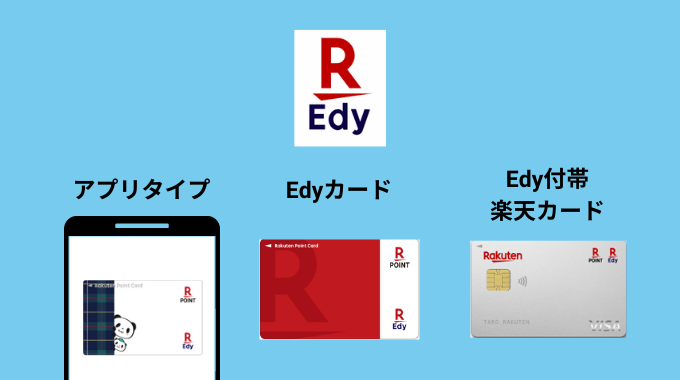

楽天Edy

| 還元率 | 0.5% |

|---|---|

| 貯まるポイント | 楽天ポイント |

| 特徴 | 楽天カードからEdyへのチャージで、200円のチャージにつき1ポイントが貯まる |

| 利用可能店舗数 | 120万以上(2023年3月時点) |

| 相性がいいクレジットカード | 楽天カード |

楽天Edyは楽天グループの電子マネーで、プラスチックカードでもスマホのアプリなどでも利用することができます。

楽天Edyで代金を支払うと原則として200円につき1ポイントの楽天ポイントが貯まり、ポイントプラス加盟店では2ポイントが貯まります。

また楽天カードからEdyへのチャージで、200円のチャージにつき1ポイントが貯まります。Edy機能付き楽天カードへの新規入会で、楽天ポイントがプレゼントされるキャンペーンもあります。

WAON

| 還元率 | 0.5% |

|---|---|

| 貯まるポイント | WAONポイント |

| 特徴 | 毎月対象の店舗で5日、15日、25日はポイントが通常の2倍もらえる |

| 利用可能店舗数 | 120万以上(2023年3月時点) |

| 相性がいいクレジットカード | イオンカードセレクト |

WAONはイオンが提供する電子マネーで、プラスチックカードでもスマホのアプリでも利用することができます。

加盟店であれば実店舗・ネットショッピングのいずれでも利用可能です。WAONの使用で貯まるのは「WAONポイント」で、使うためにはWAON(電子マネー)に交換する必要があります。

WAONでの支払い200円につき1WAONが貯まり、1WAONは1円相当として利用できます。現金チャージは、イオンなどにあるお店のレジ、チャージ専用の機械、イオン銀行ATMのいずれかで行うことができます。

その他、クレジットカードやイオン銀行の口座からの振り替え、ポイント、外貨などからもチャージは可能です(チャージ方法の詳細はWAONの公式サイトを参照)。

キャッシュレス決済のクレジットカードとデビットカードを比較

クレジットカードとデビットカードの一番の違いは、決済のタイミングです。

- クレジットカード:後払い式

- デビットカード:即時払い式

デビットカードは支払いとほぼ同時に銀行口座から利用金額が引き落としがされるので、預金残高=利用限度額となります。クレジットカードのように払いきれなくなることがないので、使い過ぎを防げるのが利点です。

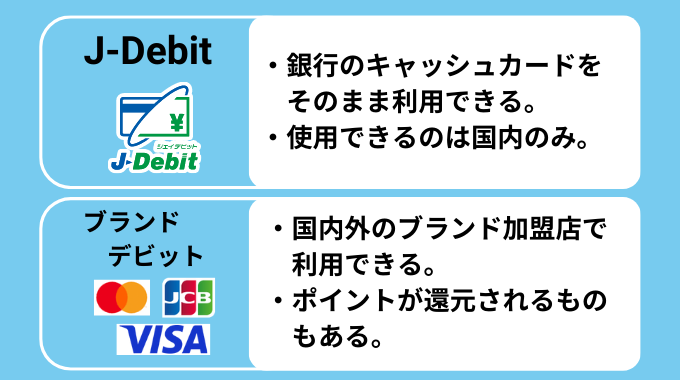

デビットカードには下記の2種類があります。

「J-Debit」は銀行のキャッシュカードをそのまま支払いに利用できるカードで、利便性は高いのですが、あまり普及が進んでいません。また、時間によっては利用できないデメリットもあります。

一方、「ブランドデビット」はVISAやMastercardの加盟店で利用できるカードで、最近普及が進んでいます。ブランドデビットの大きなメリットは、対応しているお店が多いことです。

ここでは、「タッチ決済」を搭載した年会費が手ごろなクレジットカードカード3種類と、利用金額に応じてポイントが貯まるブランドデビットカードの2種類をピックアップして紹介します。

タッチ決済搭載のおすすめクレジットカード

- 年会費が永年無料で高還元率のJCB CARD W

- 対象店舗でのスマホのタッチ決済利用で最大還元率が7.0%まで上がる三井住友カード(NL)

- 有効期限がない「永久不滅ポイント」が貯まるセゾンパール・アメリカン・エキスプレス・カード

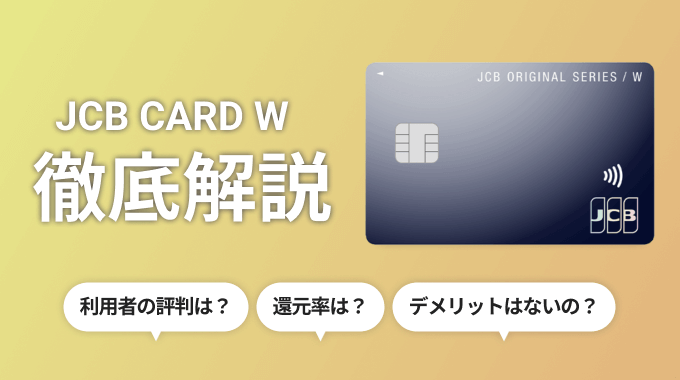

1.年会費が永年無料で高還元率のJCB CARD W

JCB CARD W

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%~10.50%i |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 提携店舗での利用で還元率大幅アップ。スターバックス10倍、セブン-イレブン3倍、ビックカメラ2倍

- 39歳以下が申し込めるWeb入会限定カード

- 利用付帯の海外旅行傷害保険付き

キャンペーン情報

- 新規入会&MyJCBアプリログインでAmazon.co.jpの利用金額20%(最大12,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 新規入会&MyJCBアプリログインでApple Pay・Google Payの利用金額20%(最大3,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 家族カード入会で最大4,000円キャッシュバック 期間:2024年4月1日~2024年9月30日

- お友達紹介キャンペーン!紹介した方もされた方も1,500円キャッシュバック 期間:2024年4月1日~2024年9月30日

- 18歳〜24歳限定!新規入会&MyJCBアプリログインでもれなく「Amazonギフトカード(Eメールタイプ)1,000円分」プレゼント 期間:2024年2月1日(木)〜4月30日(火)

「JCB CARD W」は国際ブランドであるJCBが発行するクレジットカードで、39歳以下の人のみ申し込みできます。

JCB CARDは原則として1000円につき1ポイントの「Oki Dokiポイント」(1ポイント=10円相当)がもらえますが、JCB CARD Wは2倍の2ポイントになります。年会費は無料で、「Oki Dokiランド」を経由して買い物をすると、ポイント最大20倍になります。また、Apple PayやGoogle Payに設定できます。

2.対象店舗でのスマホのタッチ決済利用で最大還元率が7.0%まで上がる三井住友カード(NL)

三井住友カード(NL)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7.0%i |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- セブン-イレブン・ローソン・マクドナルドなどでスマホのタッチ決済利用でポイント最大7%還元i

- カード券面に番号記載のないナンバーレス仕様なのでセキュリティ面で安心

- 最短10秒で即時発行が可能i

キャンペーン情報

- 新規入会&条件達成で最大5,000円分プレゼント期間:2024年4月22日~2024年6月30日

三井住友カードは、Visaブランドならのタッチ決済、MastercardブランドならMastercardコンタクトレスを利用可能。

(NL)とはカードの券面にクレジットカード番号が表示されていないナンバーレスのことです。これにより、セキュリティが高まります。

Apple PayやGoogle Payにも対応しており、スマホのタッチ決済を利用するとポイントが+2.5%付きます。

また、三井住友カードには「家族ポイント*」というサービスがあります。家族1人を登録するごとに+1%のポイント(最大+5%)が通常のポイントに加えて還元される仕組みです。これにスマホのタッチ決済の利用(+2.5%)など、既存のサービスを組み合わせると、最大12%の還元が可能になります。*「家族カード」とは違い、「本会員」同士の家族を登録することで得られる特典です。詳細は三井住友カード公式をご確認ください。

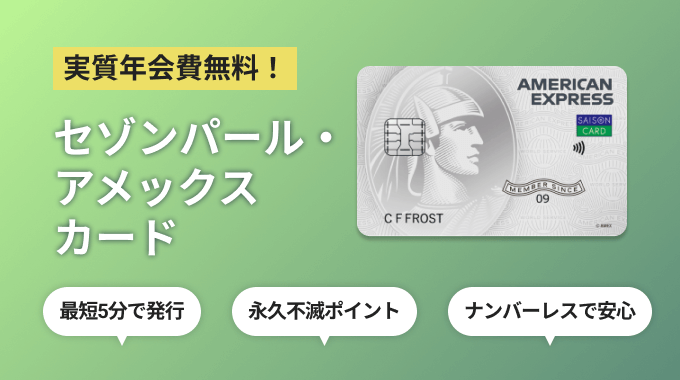

3.有効期限がない「永久不滅ポイント」が貯まるセゾンパール・アメリカン・エキスプレス・カード

セゾンパール・アメリカン・エキスプレス・カード/Digital

総合評価

| 年会費 | 無料* |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

*前年にカード利用がなければ1,100円(税込)

特徴

- ETCカードは無料で即日発行可能

- 有効期限のない永久不滅ポイント

- QUICPay加盟店で買い物をすると、利用金額の2%還元 i

- 海外でのショッピング利用で永久不滅ポイントが通常の2倍

- 「セゾンパール・アメリカン・エキスプレス・カード Digital」なら、最短5分で発行され、後日ナンバーレスカードが届くi

キャンペーン情報

- 新規入会&利用条件達成で最大11,000円相当プレゼント

- ┗条件達成で最大8,000円相当(永久不滅ポイント1,600ポイント)プレゼント

- ┗条件達成で最大3,000円のキャッシュバック*期間:〜2023年12月31日(日)まで

セゾンパール・アメリカン・エキスプレス・カードは、年に1回でも利用すれば、年会費が無料になります。

基本還元率は0.5%とやや低く感じるかもしれませんが、QUIC Payとあわせて利用すると2%の還元率になります。

貯まるポイントは「永久不滅ポイント」なので、有効期限を気にせず貯め続けることができます。Amazonギフト券のような金券に交換したり、大型家電の購入にポイントを利用したりするのも方法です。

ポイントが貯まりやすいおすすめブランドデビットカード

- 基本還元率が1.0%の楽天銀行デビットカード

- Mastercardがおすすめなデビット付キャッシュカード(住信SBIネット銀行)

1.基本還元率が1.0%の楽天銀行デビットカード

楽天銀行デビットカードはVISA、Mastercard、JCBの3つの国際ブランドから選ぶことができ、100円の利用につき1ポイントの楽天ポイントが貯まります。

VISAの場合は一般デビットカードの他に「シルバー」または「ゴールド」を選ぶことができます。これらは年会費が有料ですが、旅行傷害保険、ショッピング保険など、クレジットカードのような特典がつきます。

2.Mastercardがおすすめなデビット付キャッシュカード(住信SBIネット銀行)

住信SBIネット銀行もデビット付キャッシュカードを発行しています。国際ブランドはVISA、Mastercardそれぞれから選択ができます。

ブランドをMastercardにすると、一般カードとプラチナカードの2種類から選べます。プラチナカードは11,000円(税込)の年会費がかかりますが、ポイント還元率は1.0%になり、空港ラウンジを利用できる「ラウンジ・キー」などさまざまな特典がついています。

VISAの還元率は0.6%なので、発行前にどちらが自分のライフスタイルに合っているかを検討してみましょう。

キャッシュレス決済を利用するメリット4つ

キャッシュレス決済は現金と比較して便利に使えるメリットがあります。ここでは4つのポイントを紹介します。

キャッシュレス決済を利用するメリット4つ

- ポイントが貯まるのでお得に買い物ができる

- 現金を持ち歩かなくてよい

- スマートに支払いができる

- 利用履歴が確認でき、お金の管理がしやすい

1.ポイントが貯まるのでお得に買い物ができる

決済方法によって、ポイントが還元されたり割引クーポンが獲得できるなど、おトクな特典があります。

例えばポイント還元率1.0%なら、10万円利用すると10万×0.01=1,000ポイント貯まります。

1ポイント=1円換算の場合、1,000円分の買い物ができるということになります。現金の支払いでは実現できない、キャッシュレス決済ならではのメリットです。

2.現金を持ち歩かなくてよい

キャッシュレス決済を利用すれば、手元に現金がなくても買い物ができるため、利便性が向上します。

急な買い物で現金を下ろしに行くこともなく、余分な現金を持ち歩かなくても済みます。

店頭のレジでは、現金をやり取りしないので利用者にとって衛生面でも安心です。

また、多くの店舗や一部の自動販売機でも使えるので、小銭を用意する必要もありません。

3.スマートに支払いができる

レジで現金のやり取りをする必要がなく、スムーズかつスピーディーな決済ができます。

最近は、スーパーでもキャッシュレス決済専用のレジが登場し、現金を扱うレジよりスマートに会計ができます。

4.利用履歴が確認でき、お金の管理がしやすい

キャッシュレス決済なら、決済の記録がデータとしてすべて残り、データを家計簿アプリに自動で反映させることも可能です。

いちいちレシートを確認して、お金を管理する手間が低減されるのです。

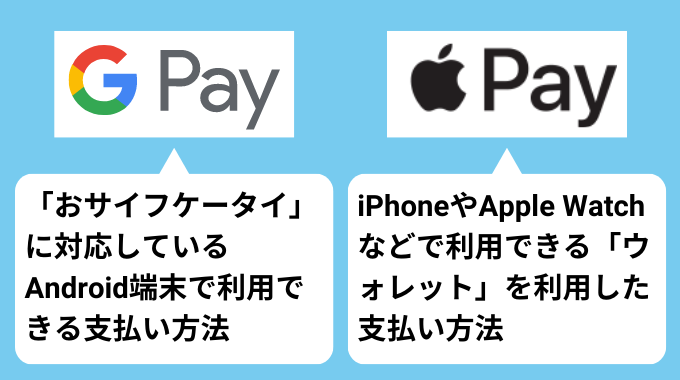

キャッシュレス決済の利用機会を増やせるGoogle PayとApple Pay

Google PayとApple Payはどちらも、クレジットカードや電子マネーの情報を紐付けることで利用でき、Webサイトの買い物にも使えます。複数の決済方法を登録できるので、財布を持たずにスマホ一つでスマートに買い物を楽しめます。

また、海外でスマホのタッチ決済を利用したい時には、「Google Pay」と「Apple Pay」を利用することで実現できます。

(※端末に紐付けているキャッシュレス方法が、海外対応しているかの確認が必要です。)

キャッシュレス決済のよくある質問

初めてのキャッシュレス決済で「始め方がわからない」「セキュリティは大丈夫なのか」といった不安を解消するために、よくある質問の答えをまとめました。

Q:キャッシュレス決済はどうやって始めるの?

始め方は、以下のようにキャッシュレス決済の方法により異なります。

◆クレジットカード

銀行口座のほか、カード会社への申し込みとカード会社による審査が必要となります。

◆電子マネー

専用のプラスチックカードかスマホ(アプリ)を用意します。

- プリペイド(前払い)方式の場合:事前のチャージ(入金)が必要。銀行口座かクレジットカードから入金するのが主流です。

- ポストペイ(後払い)方式の場合:クレジットカードが必須。電子マネーにクレジットカードを登録します。

◆スマホ払い(コード払い)

まず、専用アプリをインストール(「LINE Pay」は「LINE」アプリ、「メルペイ」は「メルカリ」アプリで登録できる)。

アプリを起動して、初期設定を行い、お金をチャージしたら利用可能になります。チャージ方法は銀行口座、店頭での入金やスマートフォンの各キャリアの料金合算払いなどから選べ、複数の方法を用意する場合が多いです。クレジットカード払いにできるものはチャージが必要ありません。

Q:決済の時に手数料を取られることはない?

キャッシュレス決済では、通常、店舗側には手数料が課せられますが、利用者が手数料を請求されることはありません。

電子マネーやスマホ決済は、運営会社に支払う手数料がクレジットカードより安いこともあり、現金払いよりも高く請求されることはないと考えていいでしょう。

Q:クレカやスマホ決済はセキュリティが心配なのですが…

キャッシュレス決済は、簡単に支払いができるので、セキュリティ面で不安を感じる人もいるかもしれません。

実際、キャッシュレス決済で不正使用される事件があり、そのサービスの終了につながったこともありました。しかし、最低限の安全に留意して使えば、過剰な心配は必要ありません。

各クレジット会社もセキュリティ対策には力を入れており、24時間365日の不正検知システム、カードのナンバーレス化、ネットでの支払認証への対応、不正使用が起こった場合の補償など、サービスが充実させています。

スマホ決済でも、非接触型決済の読み取り端末は、個人情報を守るためのセキュリティ対策が施されています。カード情報を暗号化して処理しているので、カード情報が盗まれる心配はほとんどありません。QRコード・バーコード決済でも、事前にクレジットカード会社でコード決済のパスワードを登録したりする、本人認証のセキュリティ対策が充実してきています。

その上で個人の対応策としては、クレジットカードなら利用明細をきちんと確認し、不審な利用があった場合は速やかにカード会社に連絡しましょう。

Q:ネット通販ではどんなキャッシュレスが使える?

Amazon、楽天市場、Yahoo!ショッピングなどの大手ネット通販は、それぞれ複数の決済方法に対応していますが、クレジットカードを利用するのが一般的です。国内で普及している主要なカードはすべて対応していると考えていいでしょう。

電子マネーやスマホ決済に対応するネット通販も、増えつつあります。例えば、楽天市場はSuicaや楽天Edy(エディ)などに対応。Amazonはd払いで、Yahoo!ショッピングはPayPayで支払うことができます。

Q:海外でキャッシュレス決済は使える?

一番利用しやすいのはクレジットカードです。VISAやMastercardなどの国際ブランド加盟店で使用できるので、日本と同様の感覚で買い物が楽しめます。

また、スマホ決済をしたい場合には、「Google Pay」や「Apple Pay」を利用するといいでしょう。その際には、紐づけたキャッシュレス方法が海外対応であるかということ、また店側がタッチ決済に対応しているかという確認が必要になります。

キャッシュレス決済についてのまとめ

キャッシュレス決済とはその名の通り、キャッシュ(現金)をレス(なくす)する決済方法の総称です。クレジットカードや電子マネーをはじめ、銀行振込、口座引き落としなど、現金を使用しない決済方法は、すべてキャッシュレス決済といえます。

2021年の統計によると、消費に対するキャッシュレス決済の比率が30%を超えました。経済産業省は2025年までに4割程度、将来的には世界最高水準の80%まで上昇させることを目指し、キャッシュレス決済の推進に取り組んでいます。出典:2021年のキャッシュレス決済比率|経済産業省_

また、政府はPayPayなど国内のQRコード決済のサービスを海外でも利用できるよう交渉を始めているので、海外でもより気軽にスマートな買い物ができるようになる日も近いのではないでしょうか。