クレジットカード

![]()

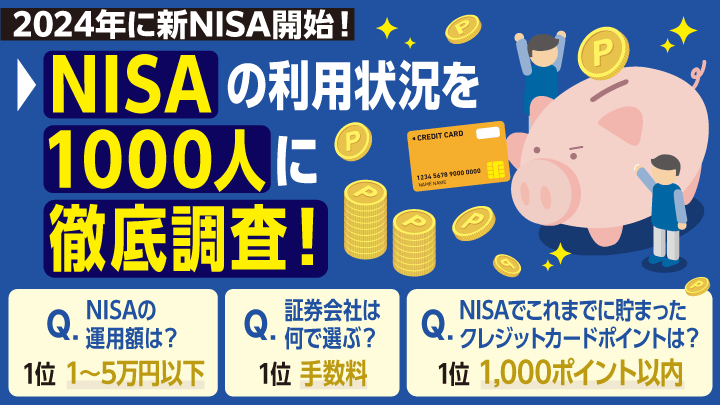

2024年新NISA開始!NISA利用者1000人に聞いた、運用額や金融商品

2024年から「新しいNISA」制度が始まります。現行NISAに比べて制度が大幅に拡充されることもあり、関心がある人も多いのではないでしょうか。

NISAとは、一定の投資額までは運用益が非課税になる制度。投資方法や商品選びを工夫すれば、リスクを抑えながら資産運用ができるのがメリットです。

今回の記事では、NISA利用者1,000人に独自調査を実施。実際の運用額や投資している運用商品などについて聞きました。

また「新しいNISA」の改正点や、NISAでのクレカ積立 でポイントが貯まるおトクな利用法についてまとめています。

監修者

ファイナンシャルプランナー/金融機関勤務経験者

もっと見る 閉じる

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

調査名:NISAの資産運用に関するアンケート調査

調査方法:アイブリッジ株式会社「Freeasy」を用いたインターネットリサーチ

調査地域:全国

調査期間:2022年2月8〜16日

調査対象:18〜99歳までの男女 9000人

調査元:MoneyGeek編集部

そもそもNISAって何?2024年からどう変わるのかを解説

NISAとは毎年一定の投資額までは金融商品の運用益が非課税になる制度で、国民の自助努力による資産形成を支援するために始まりました。

通常、金融商品で得た利益には20.315%の税金がかかります。この税金がかからないのは大きなメリットでしょう。

現行NISAは、「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類。投資できる商品や買付方法などに違いがあります。

2024年に始まる「新しいNISA」では、制度が大幅に拡充されます。制度の恒久化に加えて、非課税投資枠の増加や非課税期間の無期限化なども実施され、投資しやすい環境が今まで以上に整うでしょう。

現行NISAと新NISAの違いを比較した表

| 現行NISA | 新しいNISA | ||||

|---|---|---|---|---|---|

| 種類 | つみたて NISA |

一般NISA | ジュニア NISA |

つみたて 投資枠 |

成長投資枠 |

| 投資可能期間 | 2023年まで | 2023年まで | 2023年まで | 恒久化(2024年〜) | |

| 非課税期間 | 20年間 | 5年間 | 5年間 ※ただし制度終了後 も18歳になるまでは 非課税で保有可能 |

無期限 | |

| 非課税 投資枠 |

40万 | 120万 | 80万 | 120万 | 240万 |

| 生涯 投資上限枠 |

最大800万 | 最大600万 | ー | 買付残高1800万 (そのうち成長投資枠1200万) |

|

| 投資対象 商品 |

長期・積立・ 分散投資に適 した一定の投 資信託 ※金融庁への 届出が必要 |

上場株式・ETF・公募株式投 信・REITなど |

積立・分 散投資に 適した一 定の投資 信託 (現行の つみたて NISAと同 じ) |

上場株式・投 資信託など (※1) |

|

| 制度の併用 | 不可 | 不可 | 不可 | 可 | |

| 現行制度との関係 | 2023年末までに現行の一般NISAおよびつみたてNISAで投資した商品は 新NISAの外枠で現行制度における非課税措置を適用。 現行NISAから新NISAへのロールオーバー(※2)は不可 |

||||

※1)整理・監理銘柄 ②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託などを除外。出典:金融庁(NISAとは?)

※2)ロールオーバーとは

NISAの非課税期間が終了したときに、非課税投資枠で持っている金融商品を翌年の非課税投資枠に移すことです。翌年の非課税期間が終了するまで、再度非課税で保有できる効果があります。

現行NISAでは、NISA口座として保有できるのは1人1口座のみで「つみたてNISA」と「一般NISA」、「ジュニアNISA」は併用ができません。そのため18歳以上の人は「一般NISA」と「つみたてNISA」のどちらかを選ぶ必要があります。

現行NISAのうち「ジュニアNISA」は2023年末で終了し、「一般NISA」と「つみたてNISA」は、2024年以降から「新しいNISA」に移行します。

現行NISAの非課税期間が終わるころには、税金がかかる課税口座へ移して引き続き保有するか、売却するかを選べます。もちろん、現行NISAの非課税期間が終わる前に売却することも可能です。

「新しいNISA」がどう変わるのか、併用するメリットも含めて改正ポイントを確認していきましょう。

新NISAの改正ポイント5つをチェック

「新しいNISA」の改正ポイントについて見ていきましょう。

新NISAの5つの改正ポイント

- 制度の恒久化

- 非課税保有期間の無期限化

- 年間投資額の引き上げ

- 生涯投資上限額の拡大

- つみたて投資枠と成長投資枠の併用が可能

1.制度の恒久化

現行NISAは利用可能な期間が決まっており、「一般NISA」は2023年末まで、「つみたてNISA」は2042年末までです。

「新しいNISA」では制度が恒久化されるので、さらに長期で投資ができます。

2.非課税保有期間の無期限化

現行NISAの非課税保有期間は、「一般NISA」が5年、「つみたてNISA」が20年でした。

「新しいNISA」では、「つみたて投資枠」「成長投資枠」のどちらも無期限になります。

「つみたて投資枠」は現行のつみたてNISAに該当し、長期の積立投資に適した投資信託をコツコツ積み立てられます。

一方の「成長投資枠」は現行の一般NISAに該当する部分で、株式を含む幅広い商品にまとまった資金で投資できます。

3.年間投資額の引き上げ

現行NISAの年間投資額は、「一般NISA」が120万円、「つみたてNISA」が40万円でした。

「新しいNISA」では、「成長投資枠」が240万円、「つみたて投資枠」が120万円。合わせて360万円にもなります。

4.生涯上限投資額の拡大

「新しいNISA」では生涯上限投資額が投資元本ベースで1,800万円(うち成長投資枠1,200万円)に設定されます。

生涯上限投資枠とは、生涯でNISAに投資できる上限金額のこと。非課税投資枠で保有していた商品を途中で売却した場合でも、非課税枠が再利用できます。売却した年の翌年に非課税枠が復活する仕組みです。

例えば、NISAを使って1,800万円投資していて、そのうち100万円で買った商品のみを売却した場合を考えてみましょう。売却した翌年には100万円分の非課税投資枠が復活するので、復活した枠の範囲内で金融商品を購入できます。

現行NISAで投資できる額は、「一般NISA」は600万円、「つみたてNISA」は800万円で、非課税枠の再利用はできませんでした。「新しいNISA」のほうが投資できる金額・機会が増えるといえます。

5.つみたて投資枠と成長投資枠の併用が可能

「新しいNISA」では、「つみたて投資枠」と「成長投資枠」が併用ができるようになります。

「新しいNISA」では、「つみたて投資枠」で毎月コツコツ積み立てながら、「成長投資枠」で株式や投資信託をまとまった資金で購入することもできるのです。

例えば、「つみたて投資枠」ではおこづかいを貯める感覚で毎月一定の金額を運用し、「成長投資枠」の対象商品はボーナスなどの余剰資金で一括購入する方法も考えることができます。

「成長投資枠」では、投資信託だけでなく上場株式での運用が可能です。特に上場株式は一般的に値動きが大きい傾向にあり、大きく利益を出せる可能性がある分、損失も大きくなるリスクがあります。

購入するタイミングの判断が難しいと感じる場合には、まず「つみたて投資枠」を利用し、残りの非課税枠で運用してみるといいでしょう。

新NISAの対象商品

| つみたて投資枠 | 成長投資株 | |

|---|---|---|

| おもな対象商品 | 積立・分散投資に適した一定の投資信託 (現行のつみたてNISAと同様) |

上場株式・投資信託など 以下の商品を除外(※) 〈上場株式〉 ・整理・監理銘柄 〈投資信託〉 ・信託期間が20年未満 ・高レバレッジ型 ・毎月分配型 |

| 概要 | ・購入方法は積立のみ ・積立に適した投資信託に投資できる |

・一括でも積立でも購入可 ・上場株式にも投資できる ・対象商品の値動きが大きい |

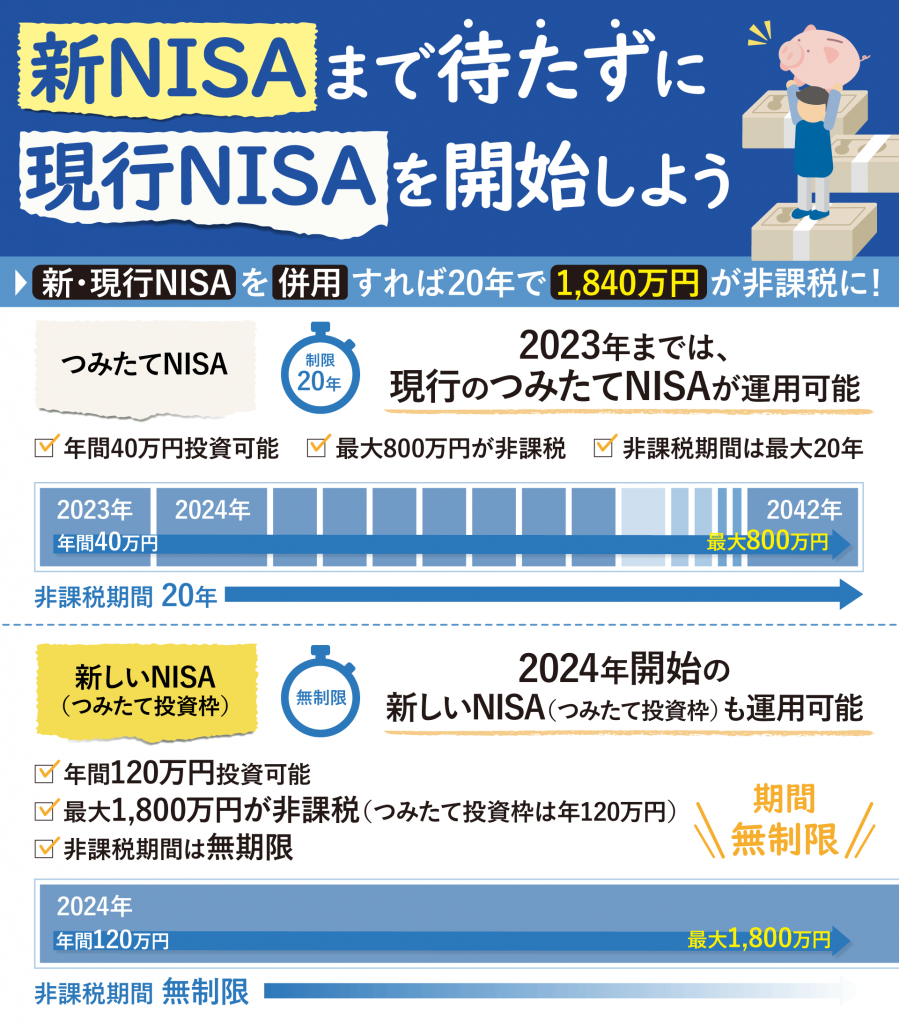

新NISAまで待たずに現行NISAを始めておいた方が良い理由

「新しいNISA」の改正ポイントをふまえると、急がずに2024年から「新しいNISA」を使ったほうが良いと考える人も少なくないでしょう。

しかし、2023年のうちにNISAを始めておいた方が良い理由があります。それは、現行NISAは「新しいNISA」の外枠で非課税枠が利用できるからです。

今なら現行NISAと「新しいNISA」を併用して、どちらの非課税枠も使って投資ができる絶好のタイミングです。

現行NISAと「新しいNISA」を併用する場合の例

- 2023年のうちに現行制度でつみたてNISAを始める

- 2024年からは「新しいNISA」のつみたて投資枠を利用する

上記のパターンであれば、つみたてNISAの非課税枠40万円と新NISAの非課税枠最大1,800万円をどちらも使えます。「新しいNISA」のみを使うよりも40万円多く投資できるのです。

非課税期間が最長2042年までのつみたてNISAと、非課税期間が無期限の「新しいNISA」を併用できるので、投資を始めるタイミングとして最適といえるでしょう。

【編集部より】新NISAの解説や金融商品の選び方を詳しく解説した動画を記事の最後でご紹介しています。

【NISA利用者1,000人に独自調査!!】証券会社の選び方や毎月の運用額は?

NISAで資産運用をしている18歳から99歳までの1,000人に、現行NISAの利用方法や投資対象商品、毎月の運用額などを独自に調査しました。

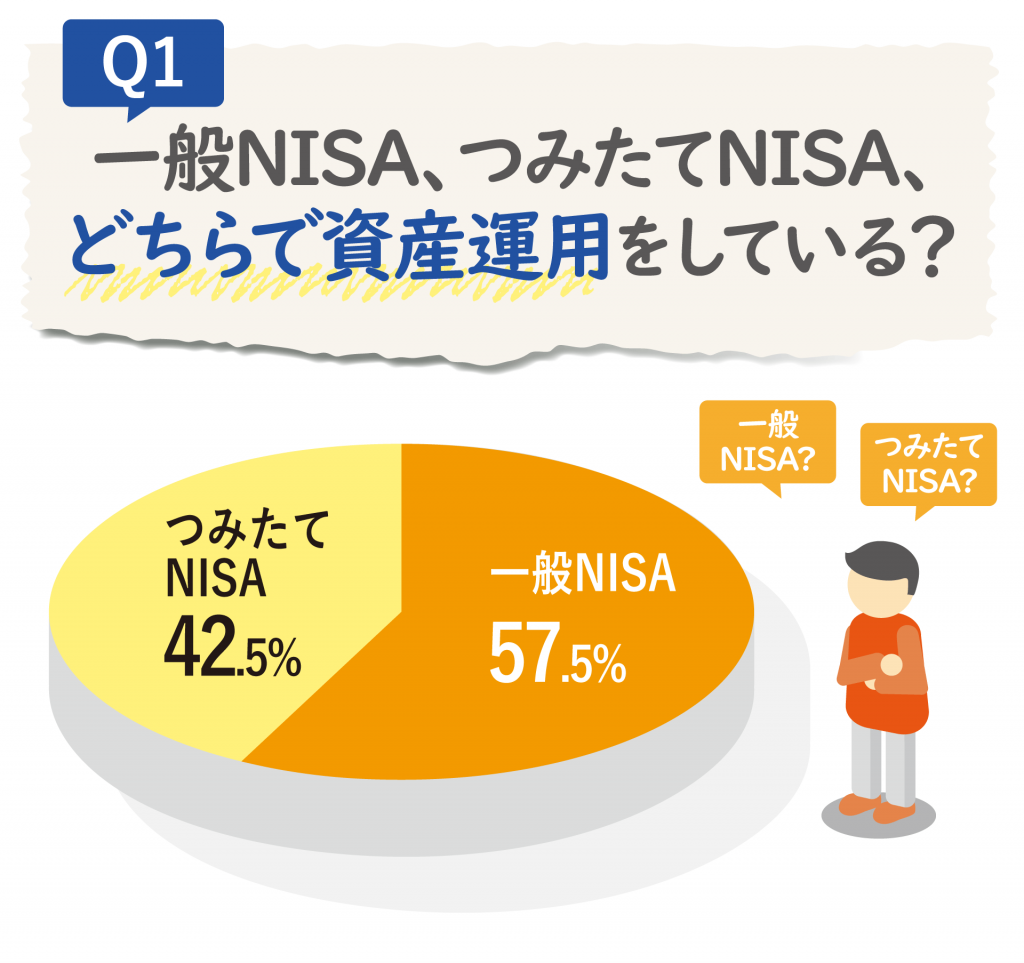

Q1.一般NISAとつみたてNISA、どちらで資産運用をしている?

「一般NISA」が57.5%、「つみたてNISA」が42.5%という結果に。6割近くの人が一般NISAを使っていることがわかりました。

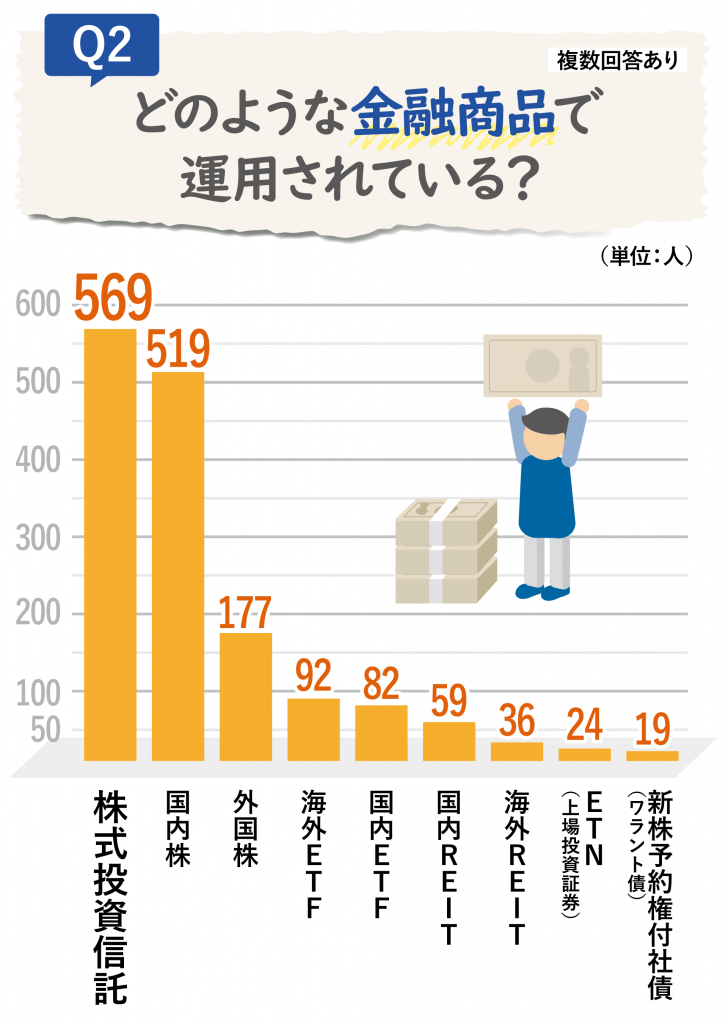

Q2.どのような金融商品で運用されている?

運用している金融商品の上位は、「株式投資信託」が569人、「国内株」が519人、「外国株」が177人でした。株式は国内外で比べると国内がやはり人気です。

また、上場している金融商品の中では、国内外のETFが選ばれていると読み取れます。

ETFとは上場投資信託のことで、基準となる指数(日経225、TOPIXなど)に連動して運用されます。値動きがわかりやすく、数万円程度の少額から投資できるので、株式の投資経験がない人でも始めやすい商品だといえます。

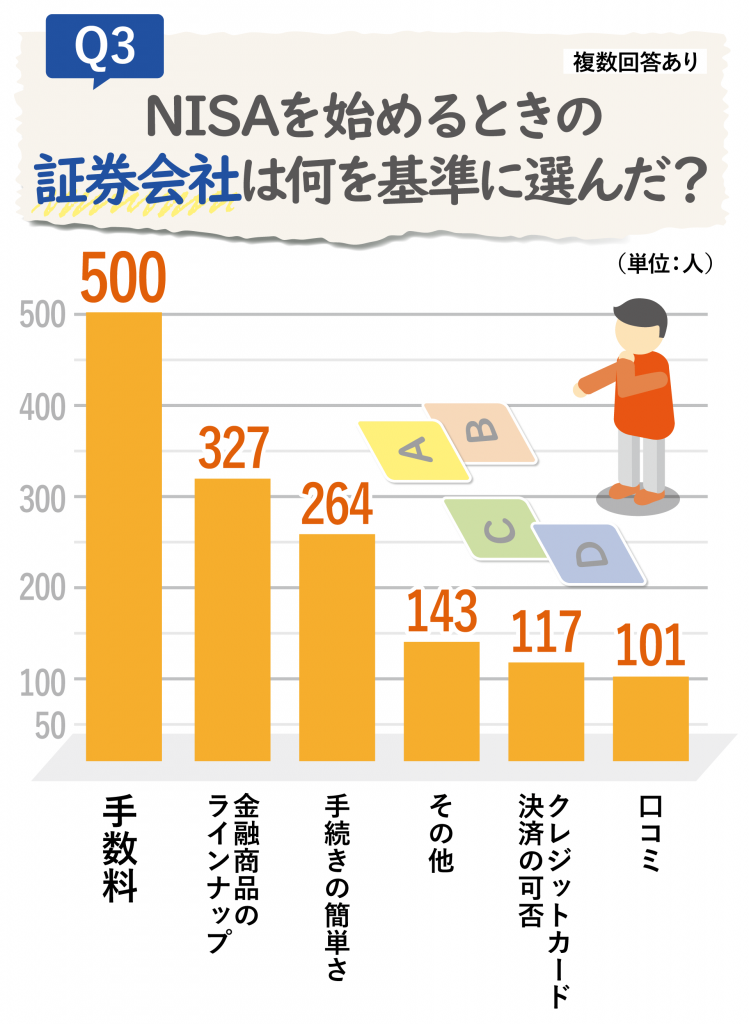

Q3.NISAを始めるときの証券会社は何を基準に選んだ?

証券会社 を選んだ基準を聞くと、最も多かったのは「手数料」で500人。次に「金融商品のラインナップ」が327人、「手続きの簡単さ」が264人と続きました。

なかには「クレジットカード決済の可否」を基準に選んだ人も。NISAでポイントを貯めたい人が一定数いるのでしょう。

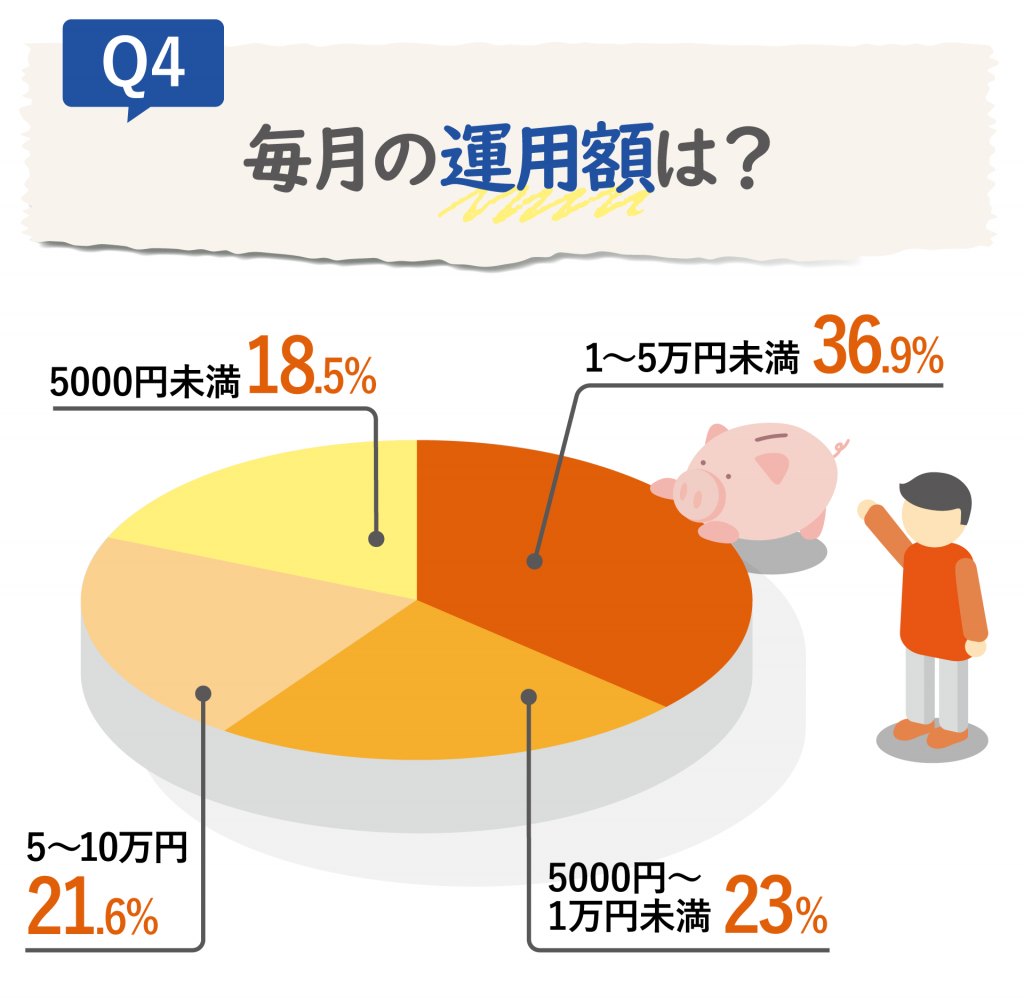

Q4.毎月の運用額は?

毎月の投資額で最も多かったのは、「1〜5万円」で36.9%。5,000円未満という人も2割近くいました。

金融機関の中には100円から投資できるところも多く、余裕資金の範囲内で金額を設定しやすいのもメリットです。

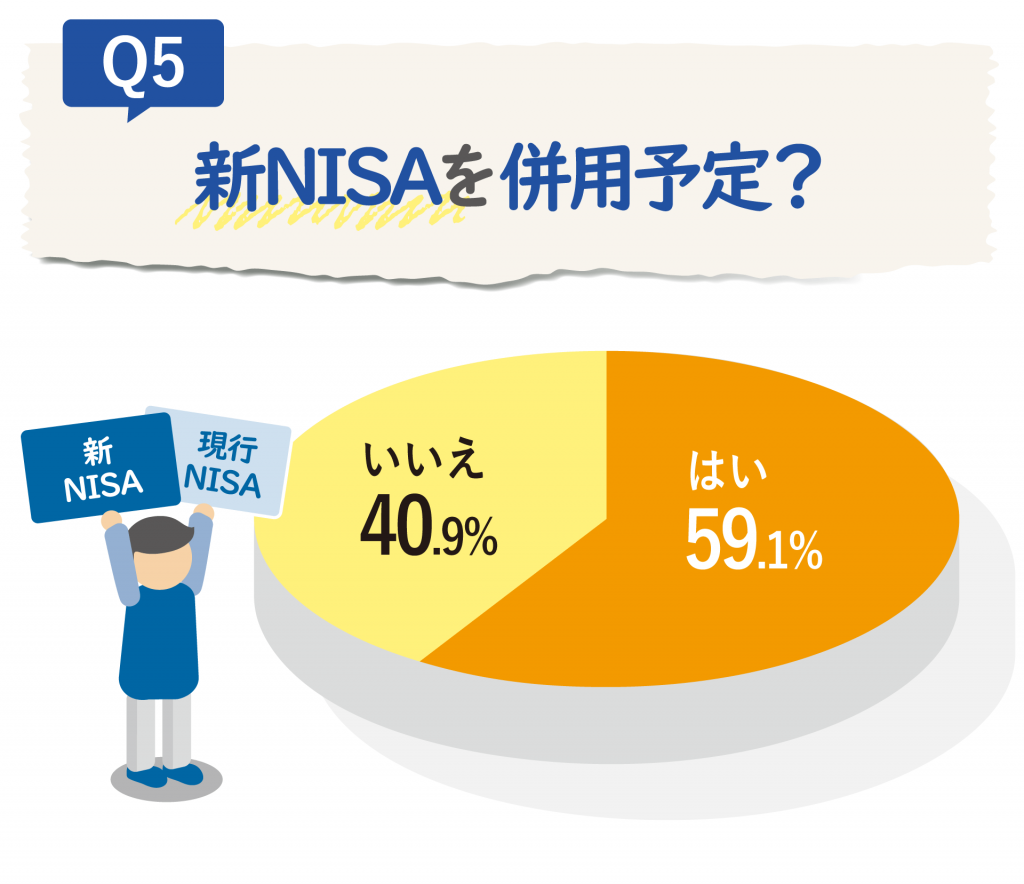

Q5.新NISAを併用予定?

新NISAがスタートしたら併用するかとの質問には、約6割の人が「はい」と回答。併用できることを知っている人も多いことがわかり、新NISAへの関心の高さがうかがえます。

【NISA利用者1,000人に独自調査!!】NISAはクレジットカード決済でポイントが貯まる

NISAは選ぶ金融機関によってはクレジットカード決済が可能です。「クレカ積立」としてネット証券会社の多くがサービスを開始しています。

特に「つみたてNISA」の場合、長期間積み立てるので、おトクにクレジットカードのポイントを貯めることできます。

ここではNISAの決済方法や、すでにクレジットカード決済を利用している人はどのくらいポイントを貯めることができたのか、調査しました。

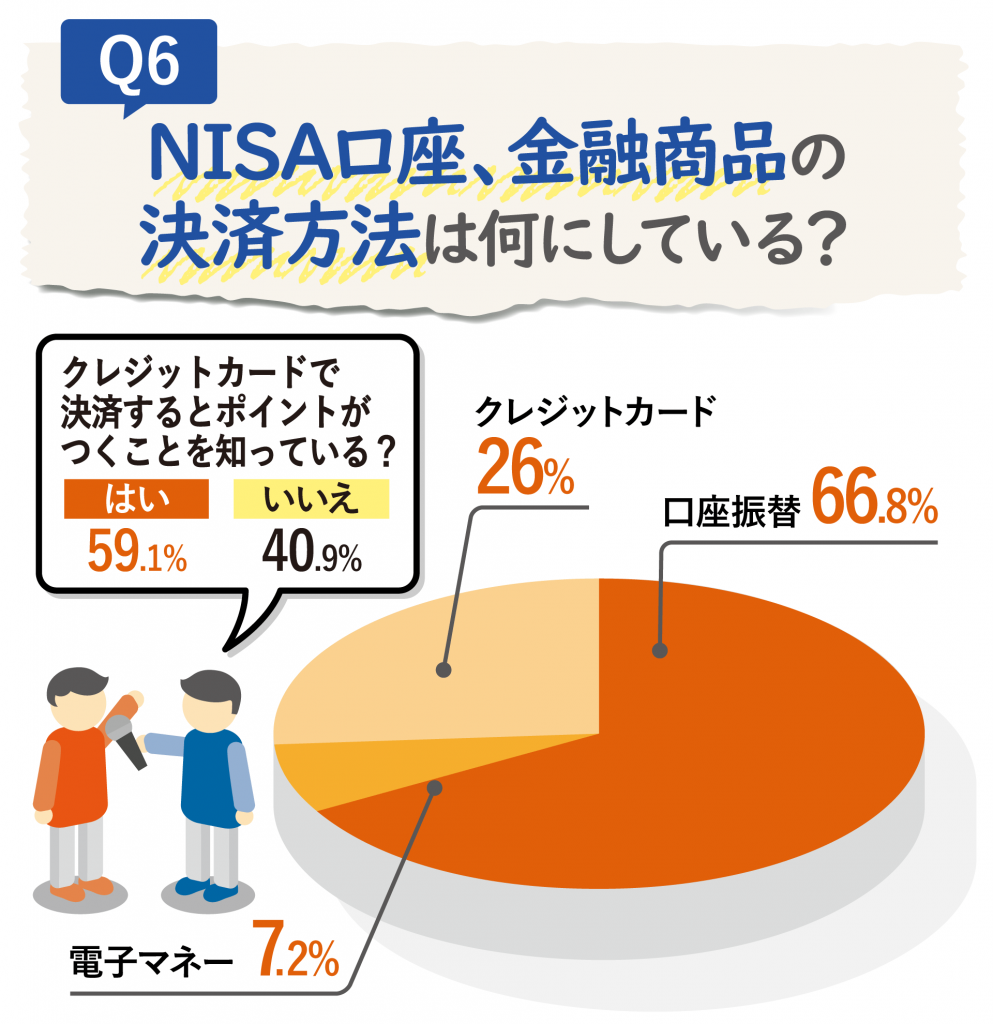

Q6.NISA口座、金融商品の決済方法は何にしている?

NISA口座の決済方法は、「口座振替」を利用する人が6割以上。「クレジットカード」が26%、「電子マネー」が7.2%という結果に。金融機関に口座があれば自動的に引き落とされるので、あえてクレジットカードを使う人は、そこまで多くはないようです。

NISAを運用している人の約6割がクレジットカード決済でポイントがつくことを知っていました。自分の選んだ金融機関がクレジットカード決済に対応していない場合もあるので、NISAを始めるときに決済方法まで検討しておくのがよいでしょう。

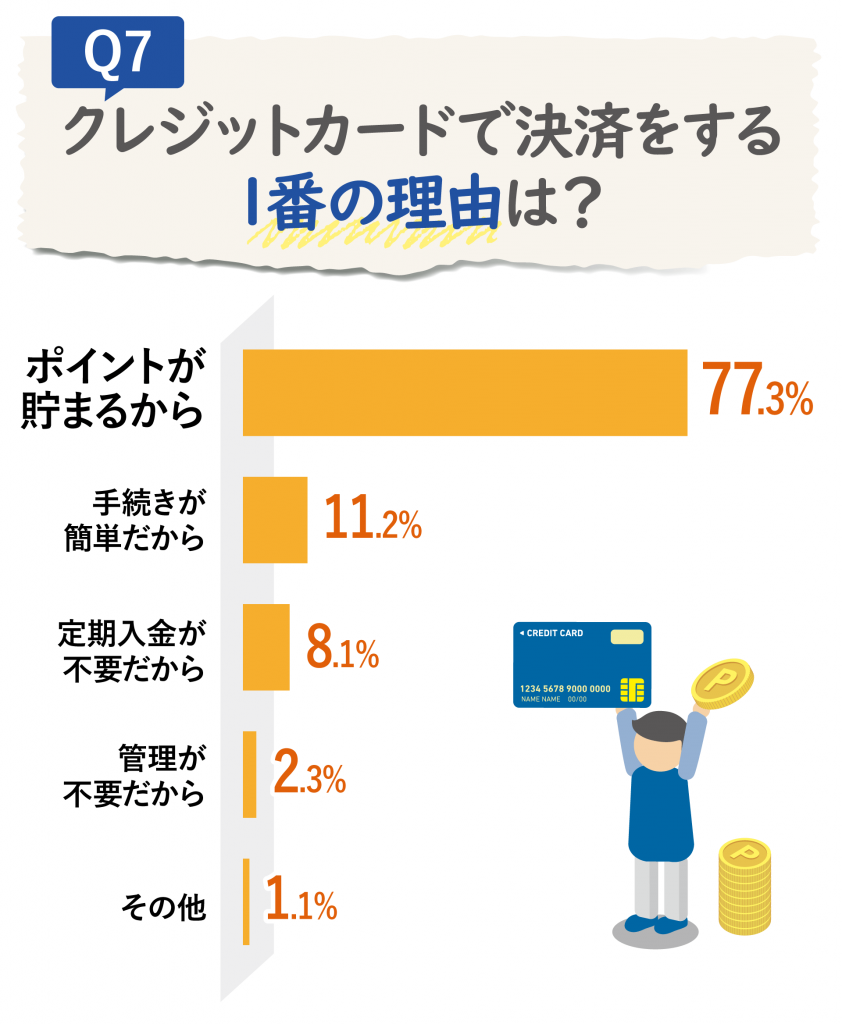

Q7.クレジットカードで決済をする1番の理由は?

クレジットカード決済する一番の理由は「ポイントが貯まるから」がダントツでした。「手続きが簡単だから」「定期入金が不要だから」という理由が続きます。

クレジットカードで決済すると、投資資金を引き落とす口座の残高を気にする必要がないこともメリットかもしれません。

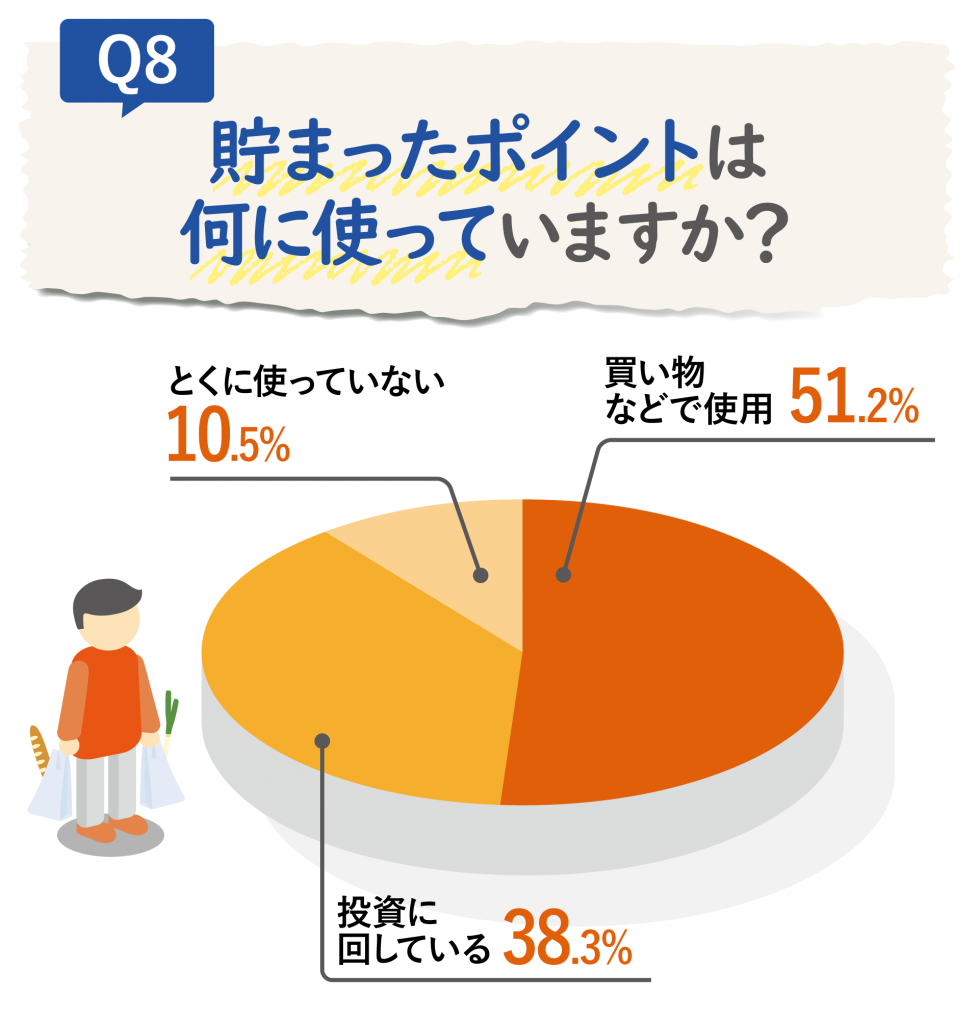

Q8.貯まったポイントは何に使っていますか?

貯まったポイントの使い道は、半数以上の人が「買い物などで利用」と回答。「投資に回している」人も4割近くいました。なかには貯まったポイントをそのまま投資に回し、上手にポイントを貯めている人がいることがわかります。

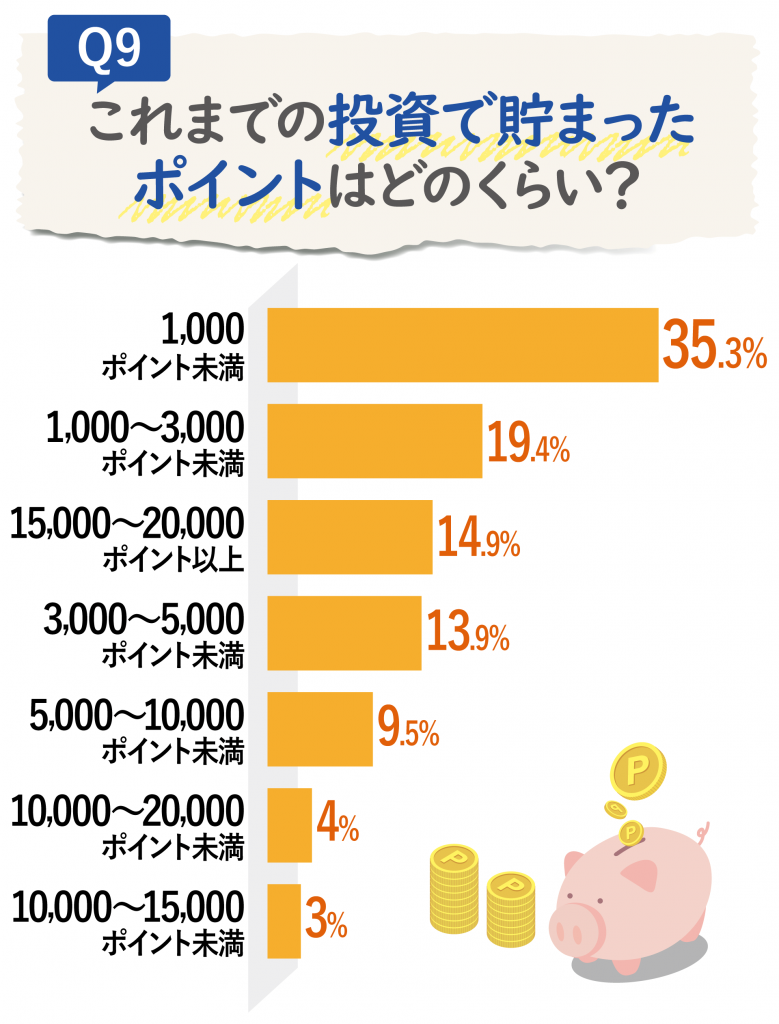

Q9.これまでの投資で貯まったポイントはどのくらい?

最も多かった回答は「1,000ポイント未満」で35.3%。3,000〜10,000ポイント貯めている人は約4割もいました。なかには20,000ポイント以上貯めている人もいます。

調査結果のまとめ

今回の調査では、6割近い人が一般NISAを利用していることがわかりました。

投資している金融商品の内訳を見ると、株式投資信託に次いで国内株が人気。株式を含む幅広い商品に投資できることが、一般NISAを選ぶ人が多い理由かもしれません。

証券会社を選ぶ基準では、手数料を重視する人が半数。毎月の運用額で最も多かったのは1〜5万円でした。「新しいNISA」を併用すると回答した人は6割近くいて、「新しいNISA」に注目している人が多いことがわかります。

また、NISAでクレジットカード決済を利用している人は26%、そのうち貯まったポイントで投資している人は38%でした。NISAでポイントを貯めようと意識している人はそこまで多くないようです。

しかし、ポイントを貯めたい人の約4割は、これまでの投資で3,000~10,000ポイントも貯めています。決済方法を変更してこれだけポイントが貯まるのであれば、やっておいて損はないでしょう。

つみたてタイプのNISAの決済方法はクレジットカード決済がおすすめ

調査結果からもわかるように、NISAで投資する時の決済方法は、銀行口座からの引き落としが一般的です。しかしクレジットカードで決済すれば、ポイントが貯められます。

特にクレジットカード決済と相性が良いのは「つみたてNISA」です。毎月コツコツ積み立てる制度なので、毎月ポイント還元されます。

さらに、貯まったポイントを使って投資できる金融機関も多く、お得感があります。預金金利がこれだけ低い時代なので、たとえほんの少しのポイントだとしても、有効活用したい人も多いはずです。

また、つみたてNISAでクレジットカード決済する場合の1回あたりの限度額は5万円(2023年2月時点)。「一般NISA」では、クレジットカード決済のみで120万円の非課税枠を使い切るのは難しく、物足りなさを感じるかもしれません。

商品性や利用限度額を考えると、「つみたてNISA」のほうがクレジットカード決済との親和性が高いといえます。

NISAのクレジットカード決済の注意点

毎月ポイントが貯められるクレジットカード決済ですが、以下の注意点もあります。

NISAをクレカ払いにする場合の5つの注意点

- 金融機関が指定した日に購入するため、タイミングを選べない

- ポイント投資ができない金融機関もある

- つみたてNISAでクレカ払いと口座引き落としの併用ができない

- 積立金額に上限がある

- カード利用額に応じた特典が対象外になる

クレジットカード積立のサービス内容は金融機関によって異なるため、申し込み前にあらかじめ確認することをおすすめします。

これからNISAの口座を開設する場合は、複数の金融機関を比較し、最も自分に合った条件の金融機関を選択することもできるでしょう。

NISAでクレジットカード決済が可能な金融機関

では、「つみたてNISA」でクレジットカード決済ができる金融機関はどのくらいあるのでしょうか。おもな金融機関の例をまとめてみました。

「つみたてNISA」におけるクレジットカード決済が可能な金融機関の例

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 |

|---|---|---|---|---|

| 利用可能カード | 三井住友カード |

楽天カード |

マネックスカード |

auPAYカード |

| ポイント還元率 | 0.5~5.0% ※カードランクにより変動 |

0.2%/1.0% ※積立銘柄による |

1.1% | 1.0% |

| ポイントの種類 | Vポイント | 楽天ポイント | マネックスポイント | Pontaポイント |

| 最低積立可能額(積立頻度) | 100円(毎月1日) | 100円(毎月1日または8日) | 1000円(毎月24日) | 100円(毎月) |

| NISA対象銘柄数 | 188 | 187 | 163 | 185 |

| 毎月、5万円をクレジットカード決済した場合にもらえる月間ポイント | 250〜2500/月 | 100〜500/月 | 550/月 | 500/月 |

| 特徴 | ・カードランクによってポイント還元率の差が大きい ・SBI証券ページからの申し込みで初年度獲得ポイント増キャンペーンあり |

・積立する商品によってポイントの還元率が異なる ・楽天市場で便利なSPU(スーパーポイントアップ)対象の商品がある |

・1.1%の高還元率 ・保有残高に応じてポイントを貯められる |

・auじぶん銀行と連携させることで普通預金の金利UP ・「NISA割」が適用され、取引手数料が最大5%割引となる |

参考サイト

金融庁

NISAとは? : 金融庁 (fsa.go.jp)

つみたてNISA : 金融庁 (fsa.go.jp)

ジュニアNISA : 金融庁 (fsa.go.jp)

一般NISAのポイント : 金融庁 (fsa.go.jp)

新しいNISA : 金融庁 (fsa.go.jp)

20230207.pdf (fsa.go.jp)

日本経済新聞

投資枠、再利用は翌年から - 日本経済新聞 (nikkei.com)

【編集部からのお知らせ】新NISAや投資についてもっと詳しく学べる動画の紹介

これからNISAを始めてみたいと思った方へ、解説動画をご紹介します。

Global Financial School(外部サイト)が制作した以下の動画「新NISA制度と活用方法~新NISAと長期投資を完全攻略~」では、より詳しいNISAのしくみや金融商品の選び方を学ぶことができます。

また、投資そのものをしっかり学びたいという方には、Global Financial Schoolが運営する投資講座(動画)もあります。講師が詳しく解説した動画を無料で受け取れます。

本記事では、「新しいNISA」の現行NISAからの変更点を確認したうえで、NISA利用者1,000人にアンケートを実施。NISAの利用状況を徹底調査しました。

調査結果によると、一般NISAを利用している人が6割近く、つみたてNISAを利用している人は約4割。毎月の運用額は1~5万円が最も多く、金融商品は株式投資信託や国内株式が人気でした。

証券会社を選ぶときには手数料を気にしている人がもっとも多く、NISAの決済手段としては、口座振替が約7割。それでも3割弱の人がNISAでポイ活をしているという結果に。クレジットカードで決済し、貯まったポイントを使って効率良く投資している人もいました。

特につみたてNISAは、毎月コツコツ積み立てるのでポイントを貯めやすい制度です。クレジットカードで決済すれば、毎月ポイントが貯まり、貯まったポイントをそのまま投資に使えます。

決済に利用できるクレジットカードは、金融機関によって決まっています。使えるカードの種類はもちろん、ポイントの還元率や種類が自分の日々の生活とマッチしていることも重要です。

ぜひこの機会に現行NISAと新NISAを併用して、お得にポイントを貯めてみてはいかがでしょうか。