コラム

![]()

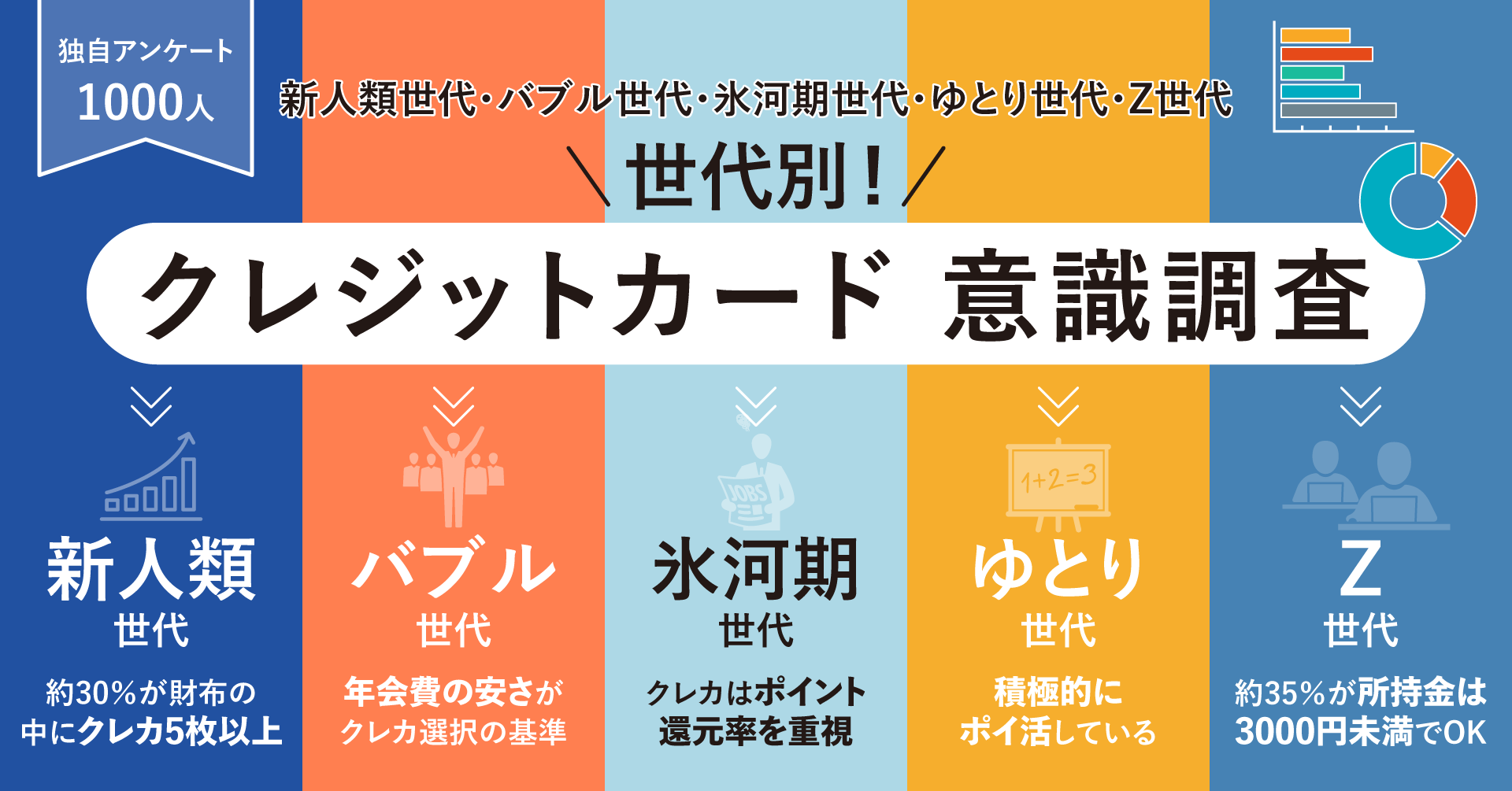

クレジットカードの1000人調査!財布にある枚数や現金の額など、世代別でギャップまとめ

ここ数年で数多くのキャッシュレス決済方法が誕生しながらも、根強い人気を誇るクレジットカード。

本企画では、財布にあるクレジットカードの枚数や現金の額など、世代別のギャップを明らかにすべく、クレジットカードユーザー1000人に対し独自にアンケート調査を試みました。

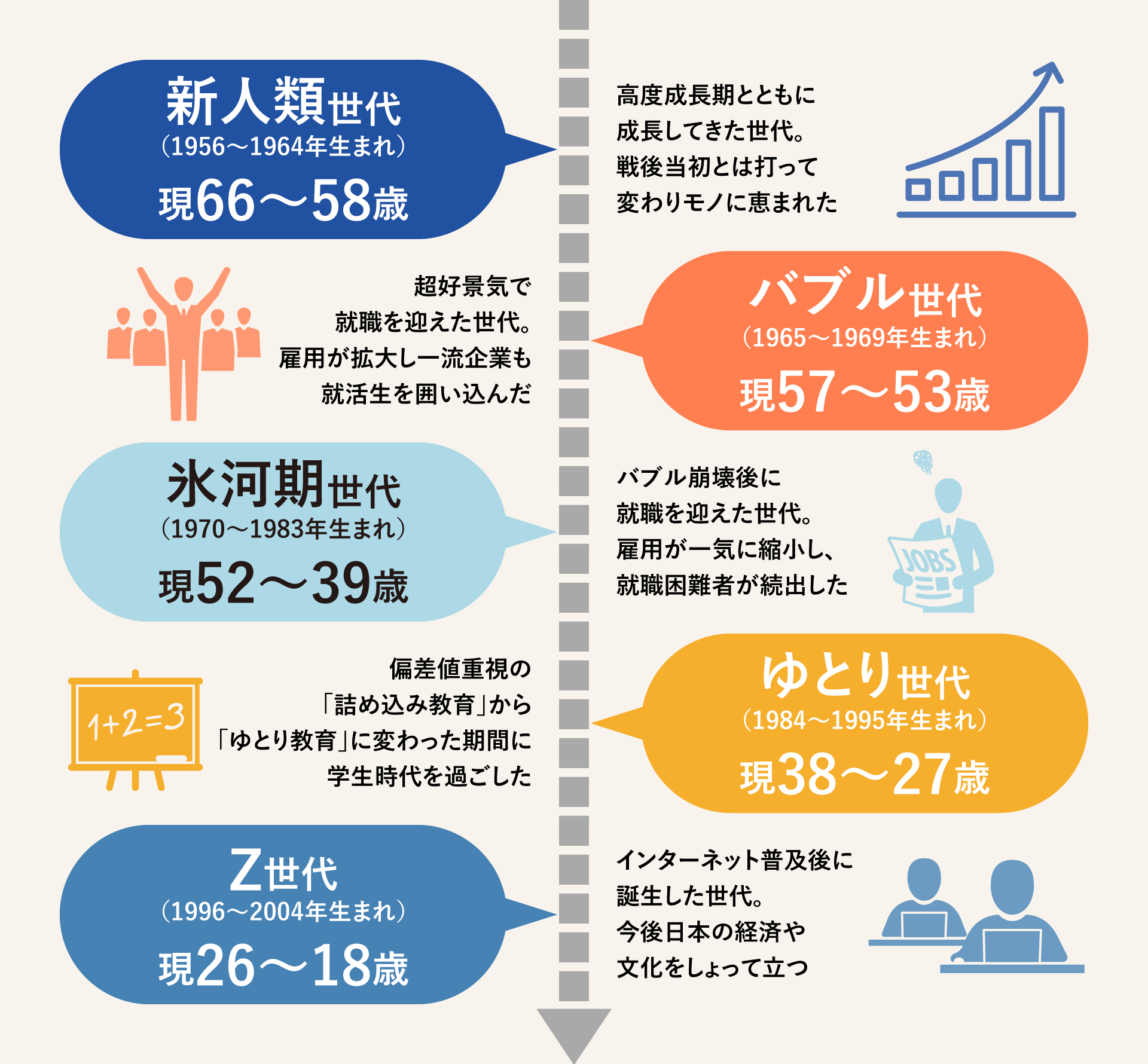

また、ギャップを詳細に研究するために、調査対象を世代ごとに5つに分けました(新人類世代・バブル世代・氷河期世代・ゆとり世代・Z世代)

【調査方法】

調査会社:株式会社アスマーク

調査期間:2022年9月2~5日

対象者:1956~2004年生まれのクレジットカードユーザー

対象人数:1000人

(内訳:1956~1964年生まれ、1965~1969年生まれ、1970~1983年生まれ、1984~1995年生まれ、1996~2004年生まれ、各200人・計1000人)

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレカ1000人調査の結果発表!クレジットカードにおけるジェネレーションギャップ

キャッシュレスの中でも、とりわけ高い利用率なのがクレジットカードです。しかしこれは、全世代に共通することなのでしょうか。

クレジットカードは何枚持ち歩いているのか、毎月の平均利用額はいくらなのか、さらにはクレカを選ぶ際の基準などについて世代ごとに聞いてみました。

この記事での世代の定義

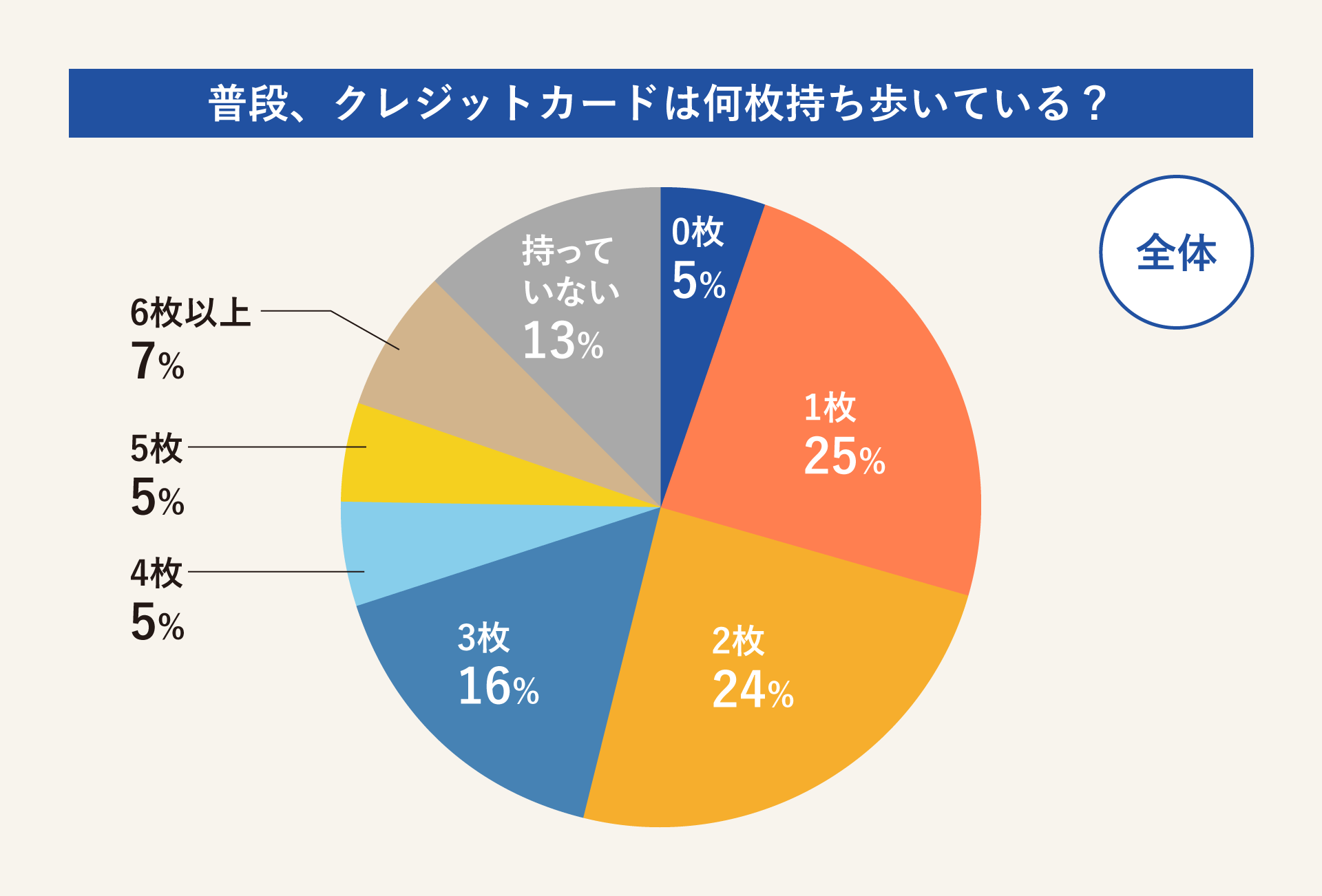

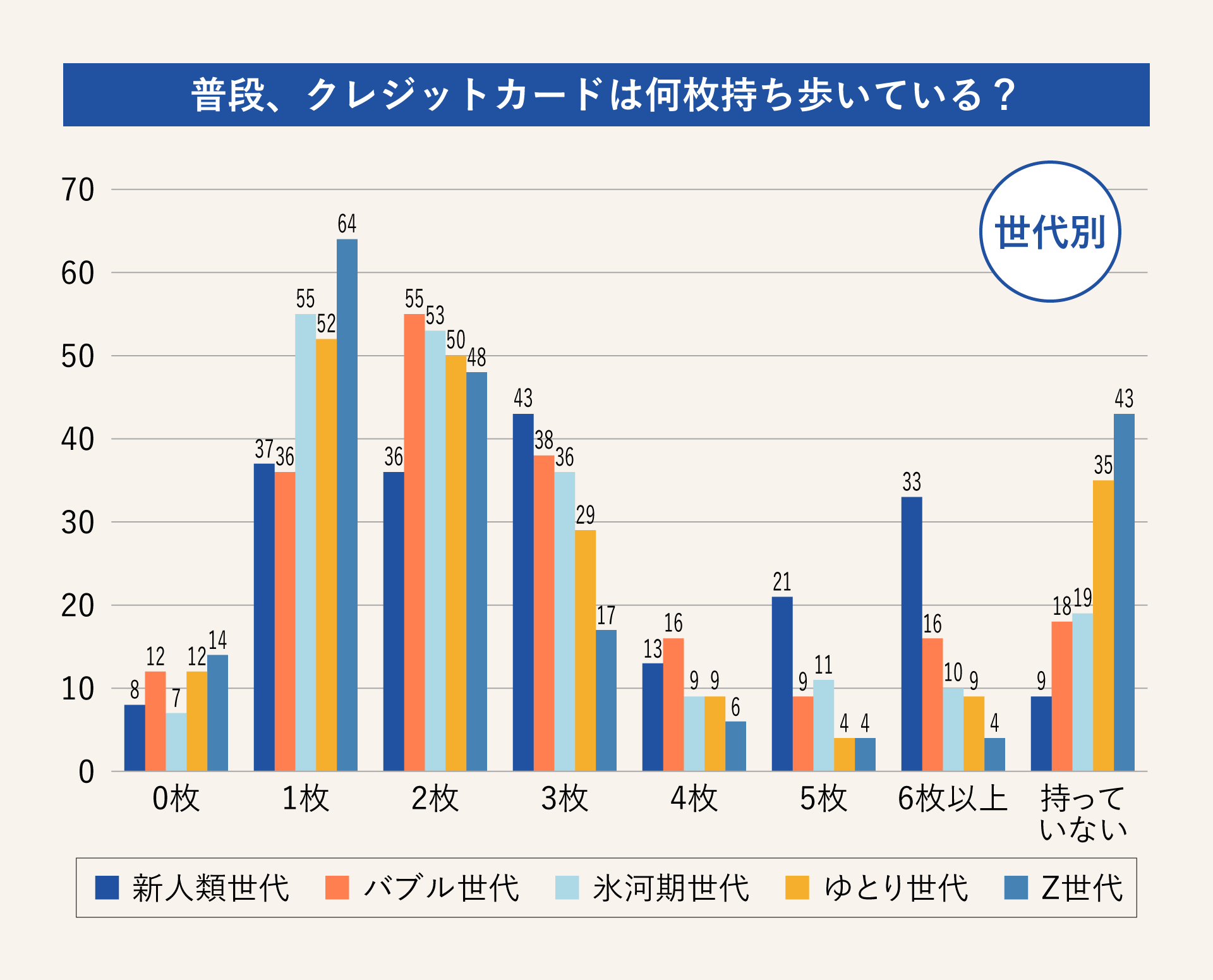

Q1.普段クレジットカードは何枚持ち歩いていますか?

成人の多くがクレジットカードを所有していることは容易に想像できますが、その中には複数枚所有している人も少なくありません。そこで、普段から財布に入れて持ち歩いている枚数について聞いてみました。

調査の結果、「1枚」と「2枚」がほぼ同数で一番多く、3枚以上になってくるとどんどん割合は下がっていきます。

また持ち歩いていないと回答した人が5%、そもそもクレジットカード自体を所有していない人が13%です。つまり約5人に1人の財布にはクレジットカードが入っていない計算となります。

一方で、「4枚」「5枚」「6枚以上」と比較的多くの枚数を財布に入れている人は17%にのぼりました。

世代別に見てみると、5枚や6枚以上など多く持ち歩いているのは新人類世代でした。

また「1枚」もしくは「0枚」という回答が多かったのはZ世代。そもそも「持っていない」という回答が多かったのが、ゆとり世代やZ世代の比較的若い層でした。

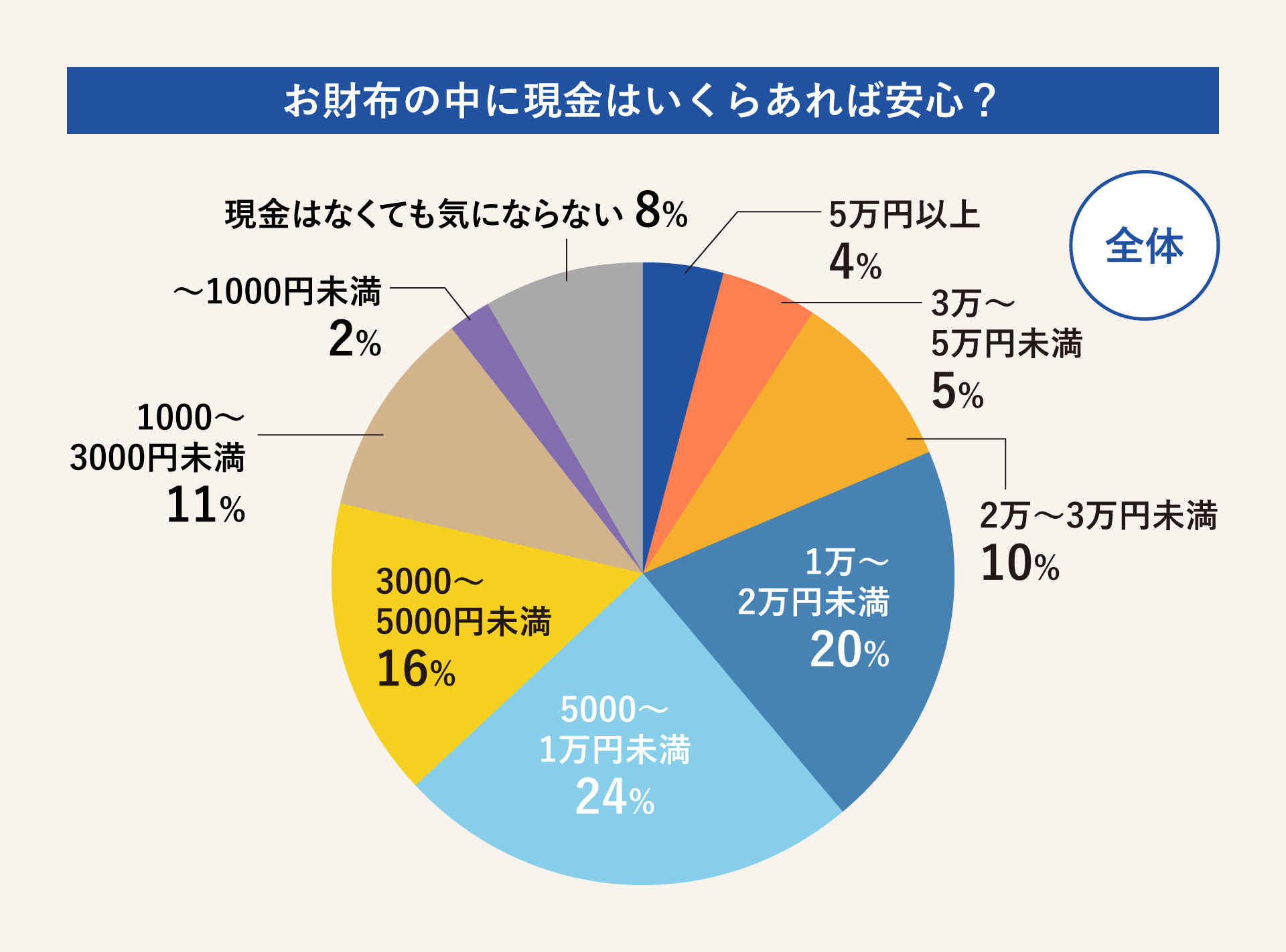

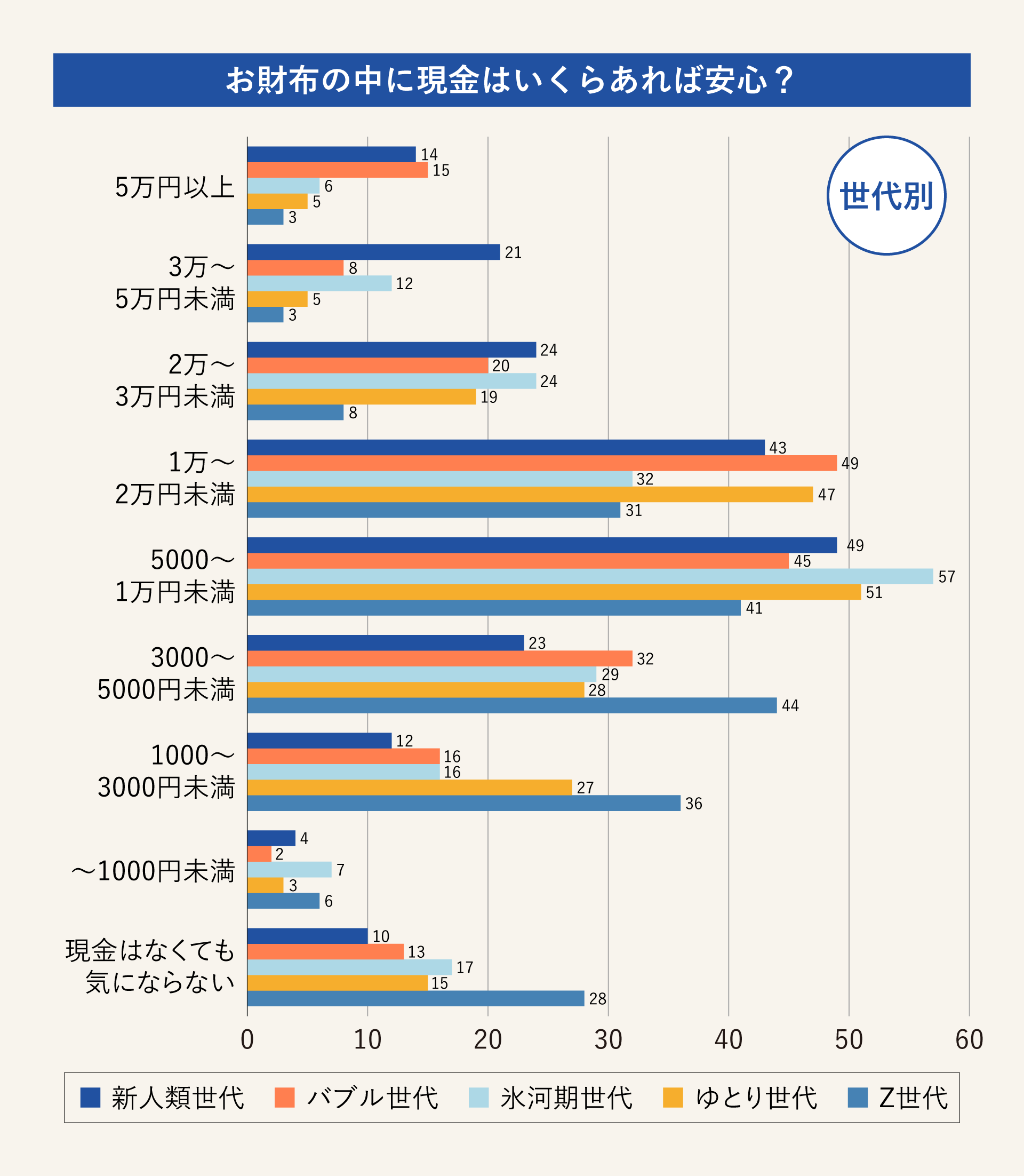

Q2.財布の中に現金はいくらあれば安心ですか?

クレジットカードをはじめ、キャッシュレス決済が浸透するにつれ、現金の存在も影をひそめつつあります。そこで、財布の中に現金がいくらあれば安心なのか聞いてみました。

一番多かったのが「5000〜1万円未満」で24%、2番目が「1万~2万円未満」で20%でした。いずれも大きな買い物を目的とした金額ではなく、生活費+予備費といったところでしょうか。

注目すべきは「現金はなくても気にならない」と回答した人が8%と、完全にキャッシュレスなライフスタイルを実践している人も一定数いることです。

世代別に見ると、「3万~5万円未満」や「5万円以上」など、大きな金額が入っていないと不安だと回答する人は、年齢が上の世代にあたる新人類世代やバブル世代でした。

その真逆となる「現金はなくても気にならない」と回答した人の多数をZ世代が占めています。世代が若くなるにつれ、“キャッシュレスなライフスタイル”へ順応しつつあるということが浮かび上がってきますね。

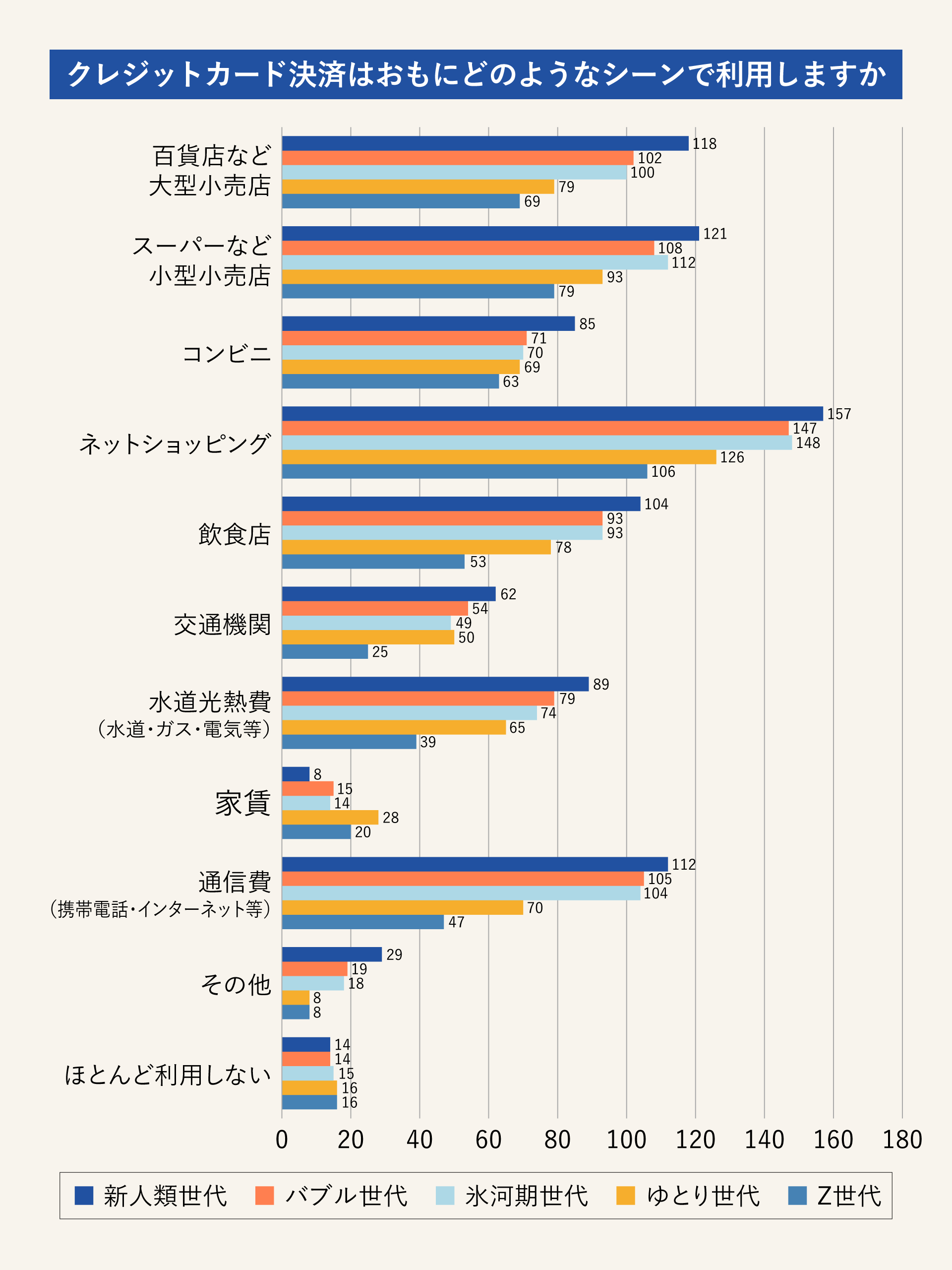

Q3.クレジットカード決済(付帯した電子マネーでのキャッシュレス決済も含む)は、おもにどのようなシーンで利用しますか?(複数回答可)

ここまでの調査で、クレジットカードを持ち歩いている人が全体の約80%であることがわかりました。では、おもにどのようなシーンで利用しているのでしょうか。

全体的に見ると「ネットショッピング」が一番多く、続いて「通信費(携帯電話・インターネット等)」、「スーパーなど小型小売店」、「百貨店など大型小売店」での利用がほぼ同位という結果となりました。

世代別に見ると、どのシーンにおいても新人類世代の利用率が高いことがわかります。なかでも注目すべきは、「ネットショッピング」においても新人類世代が一番多かったこと。一時は、世代が高くなるほどIT化の波に乗り遅れてしまうイメージでしたが、うまく順応しているようです。

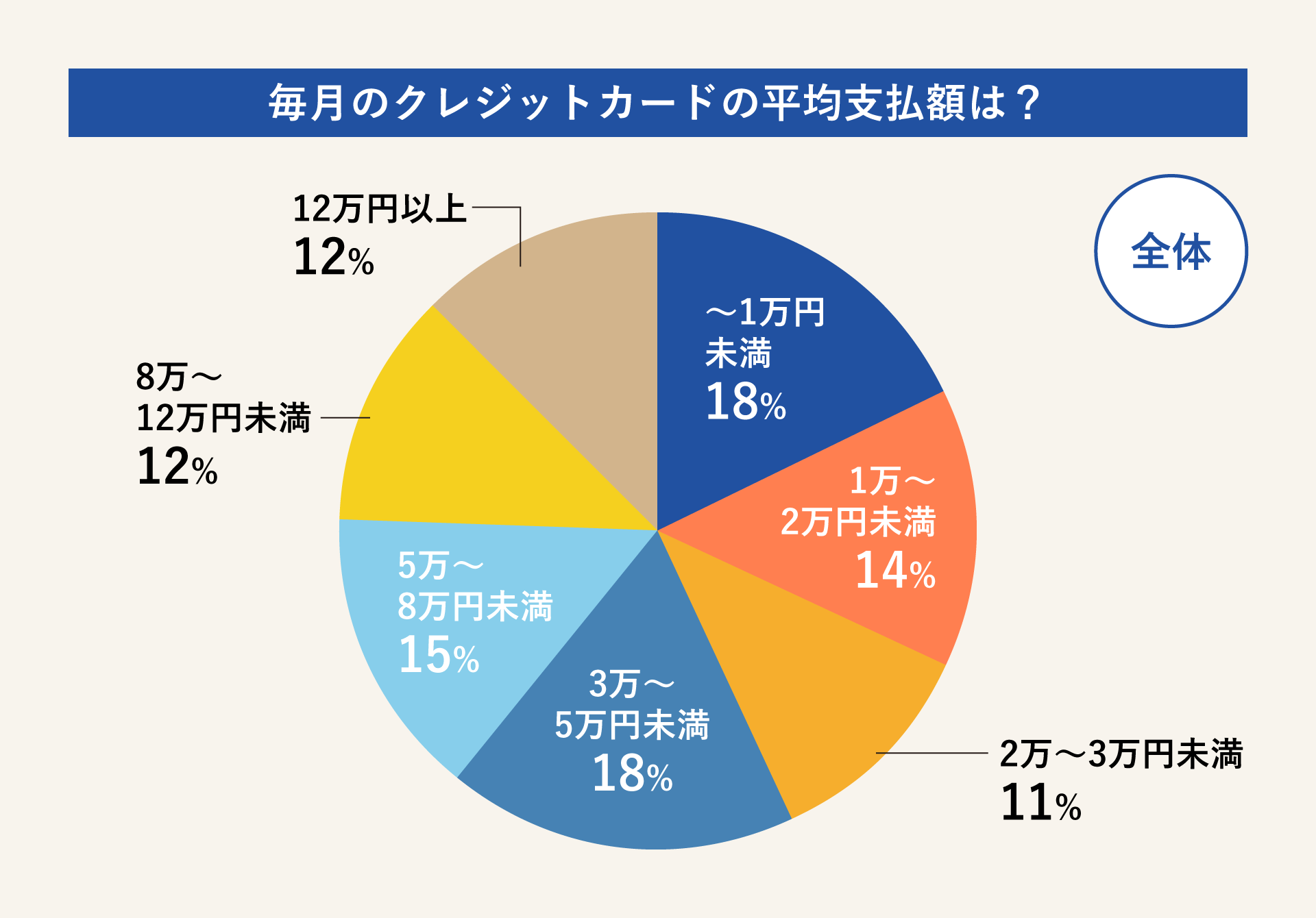

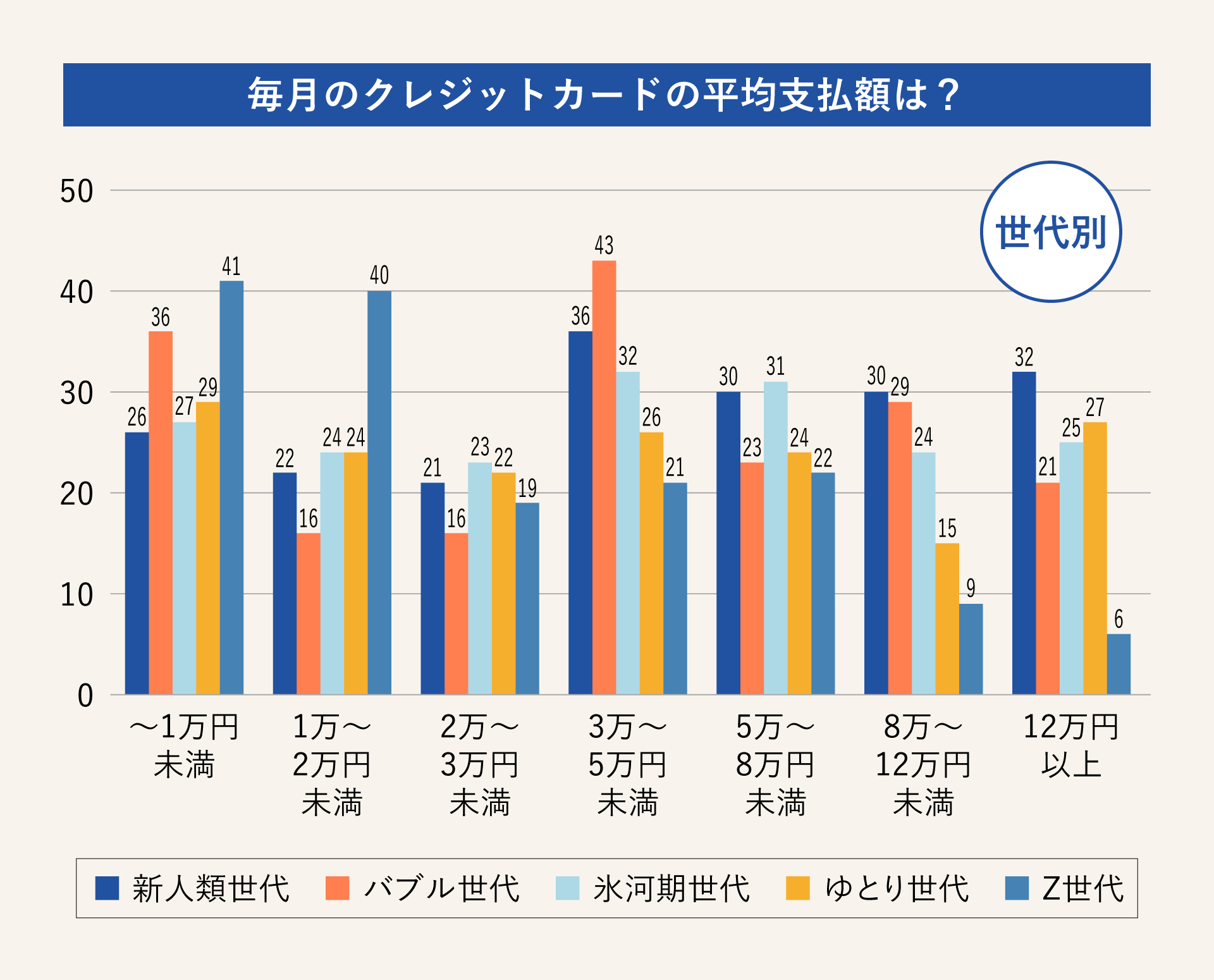

Q4.毎月のクレジットカードの平均支払額はいくらですか?現在、クレジットカードを持っていない方は過去利用していた時の平均支払額をお知らせください。

現金は多く持ち歩かず、クレジットカードを利用するシーンもだいぶ増えているようです。そこで、毎月のクレジットカードの平均支払額はいくらか聞いてみました。

全体的に見ると、毎月の平均支払額はほとんど大差なく分散されました。とはいえ、「8万円以上」が24%を占めることから、クレジットカードの利用率の高さがうかがえます。

世代別に見てみると、「8万円以上」と回答したのは新人類世代が最も多いという結果に。一方、「2万円未満」が一番多いのはZ世代でした。

この差については、クレジットカードの所有率や利用率だけでなく、所得との関連性も考えられます。

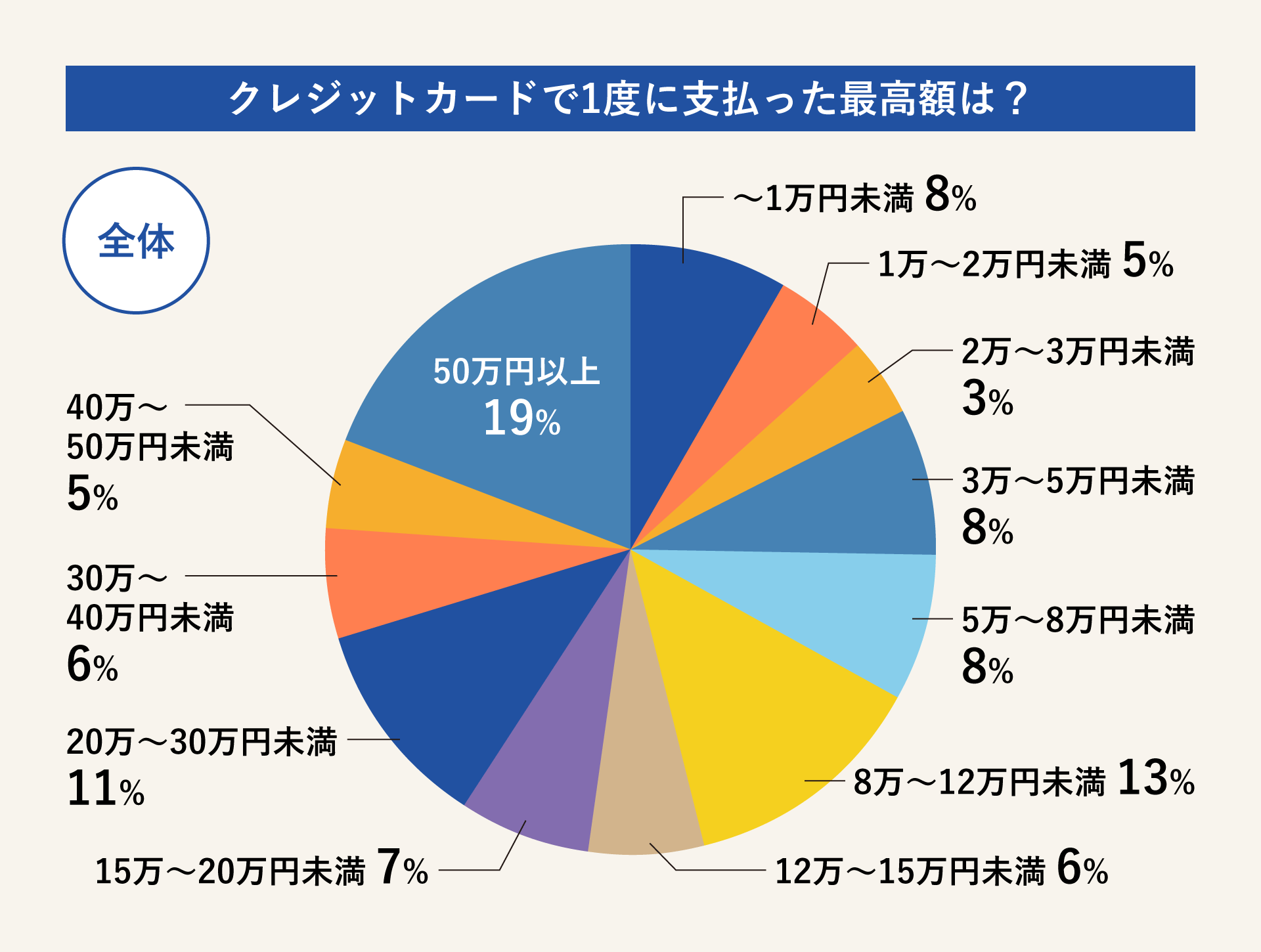

Q5.クレジットカードで一度に支払った最高額はいくらですか。

ここでは、クレジットカードへの依存度に加え、消費行動を調査するため、クレジットカードで一度に支払った最高額について聞いてみました。

1位となったのは「50万円以上」の19%という結果に。また「〜1万円未満」と回答した人は8%でした。

分割払いできるという利便性がクレジットカードの持ち味でもあるので、高額支払いが多いのもうなずけます。また少額支払いだった人はクレジットカード以外の決済方法を併用している可能性も考えられます。

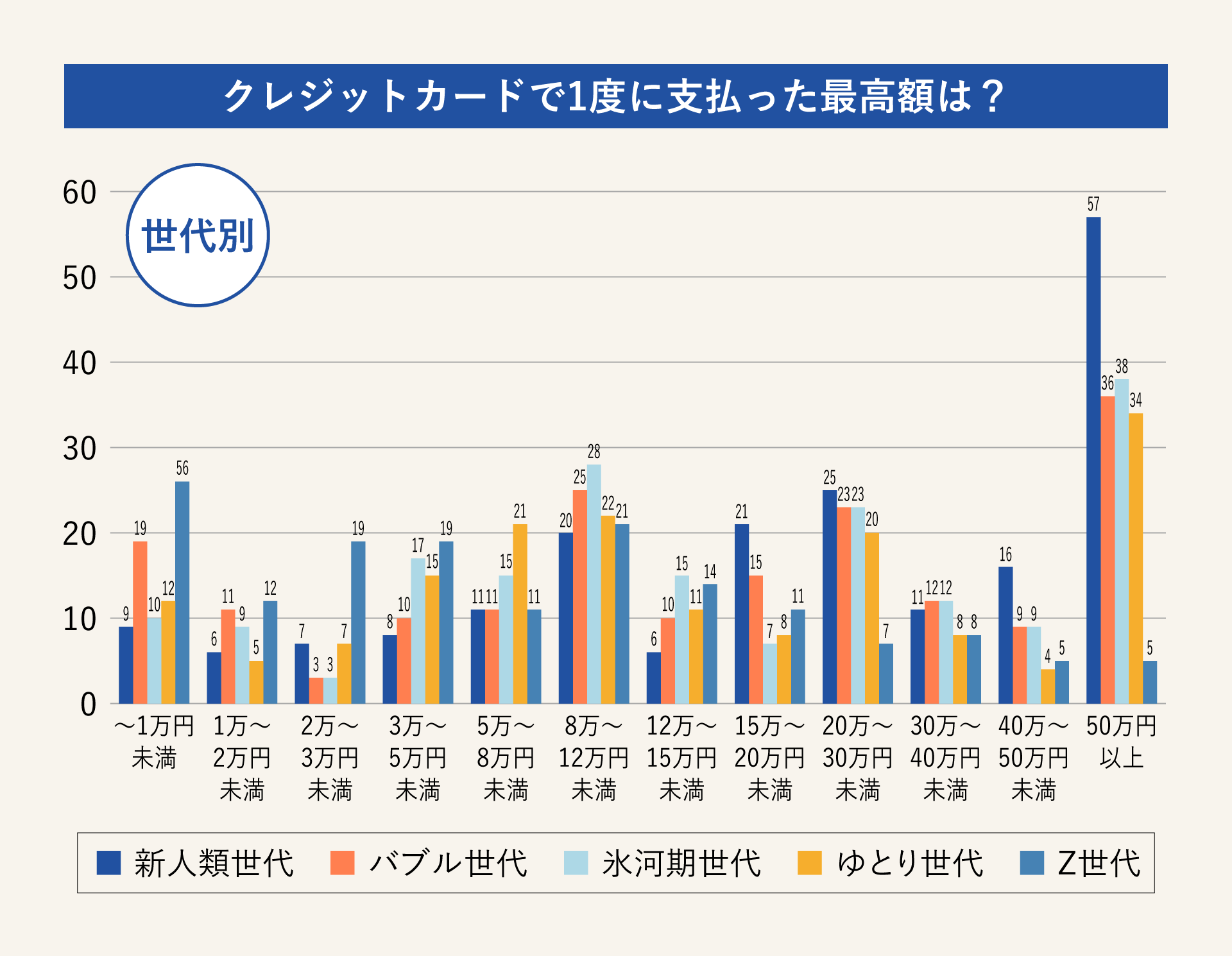

世代別に見ると、1位となった「50万円以上」と回答した人の中で一番多かったのが新人類世代でした。

バブル世代や氷河期世代、ゆとり世代はほぼ同数でしたが、Z世代はだいぶ少ない数字となりました。Z世代は消費に消極的なのか「~1万円未満」「2万~3万円未満」など少額付近で目立ちます。

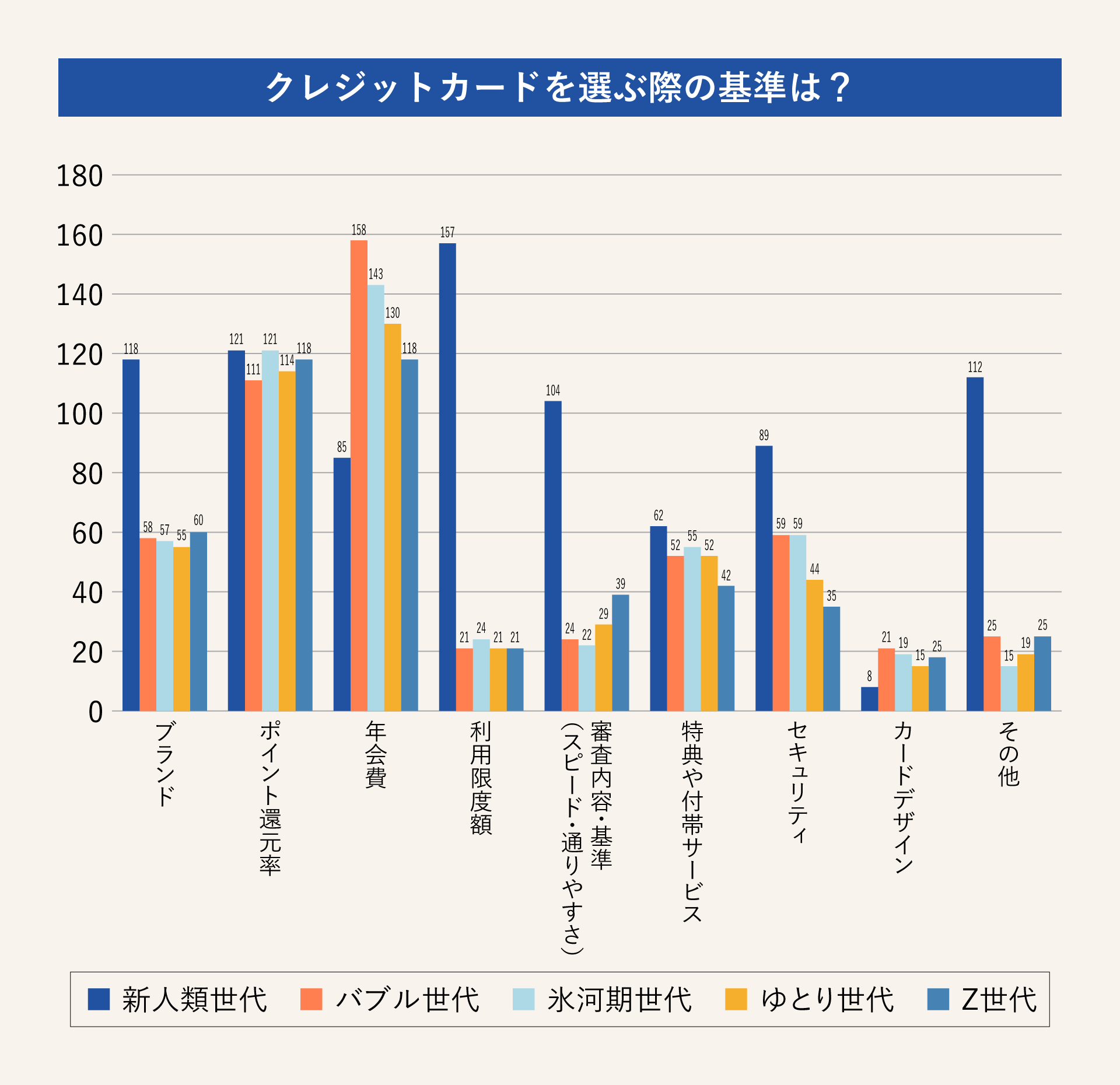

Q6.クレジットカードを選ぶ際の判断基準について、当てはまるものをすべて選んでください。(複数回答可)

クレジットカードは数多く発行されており、契約するときに何のカードにするか迷った経験もあるのではないでしょうか。

そこで、クレジットカードを選ぶ際の判断基準について聞いてみました。

全体的に見ると、「年会費」と「ポイント還元率」がクレカを選択する際の2大基準という結果となりました。

「ブランド」や「利用限度額」「審査内容・基準」でぶっちぎりの1位だったのが新人類世代。ブランドを重視する理由は、クレジットカードのブランドがステータスだった時代の名残であると想像できます。また利用限度額も1位だったことから、多額の利用を想定しているため信頼性についても考慮しているということでしょう。

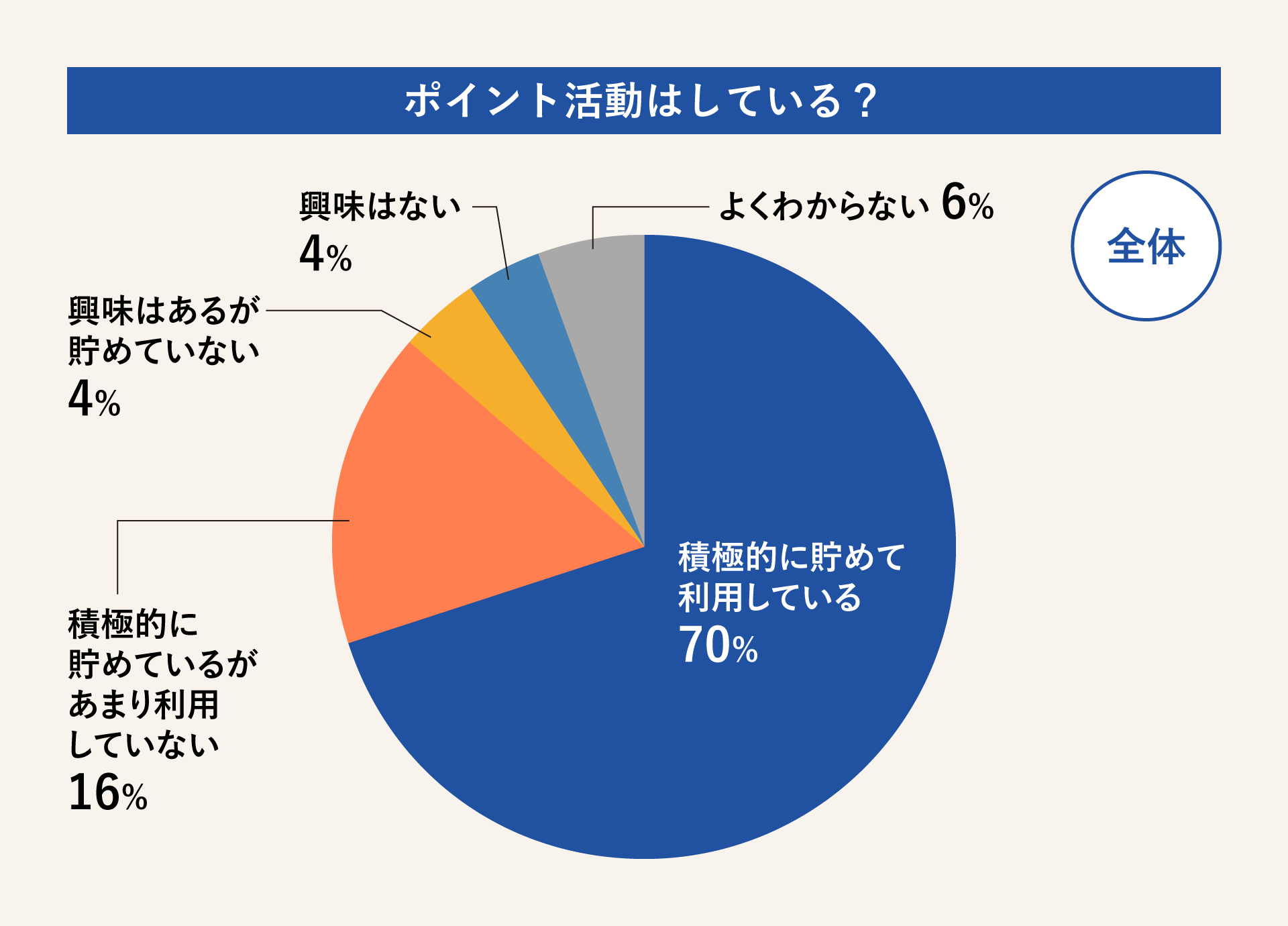

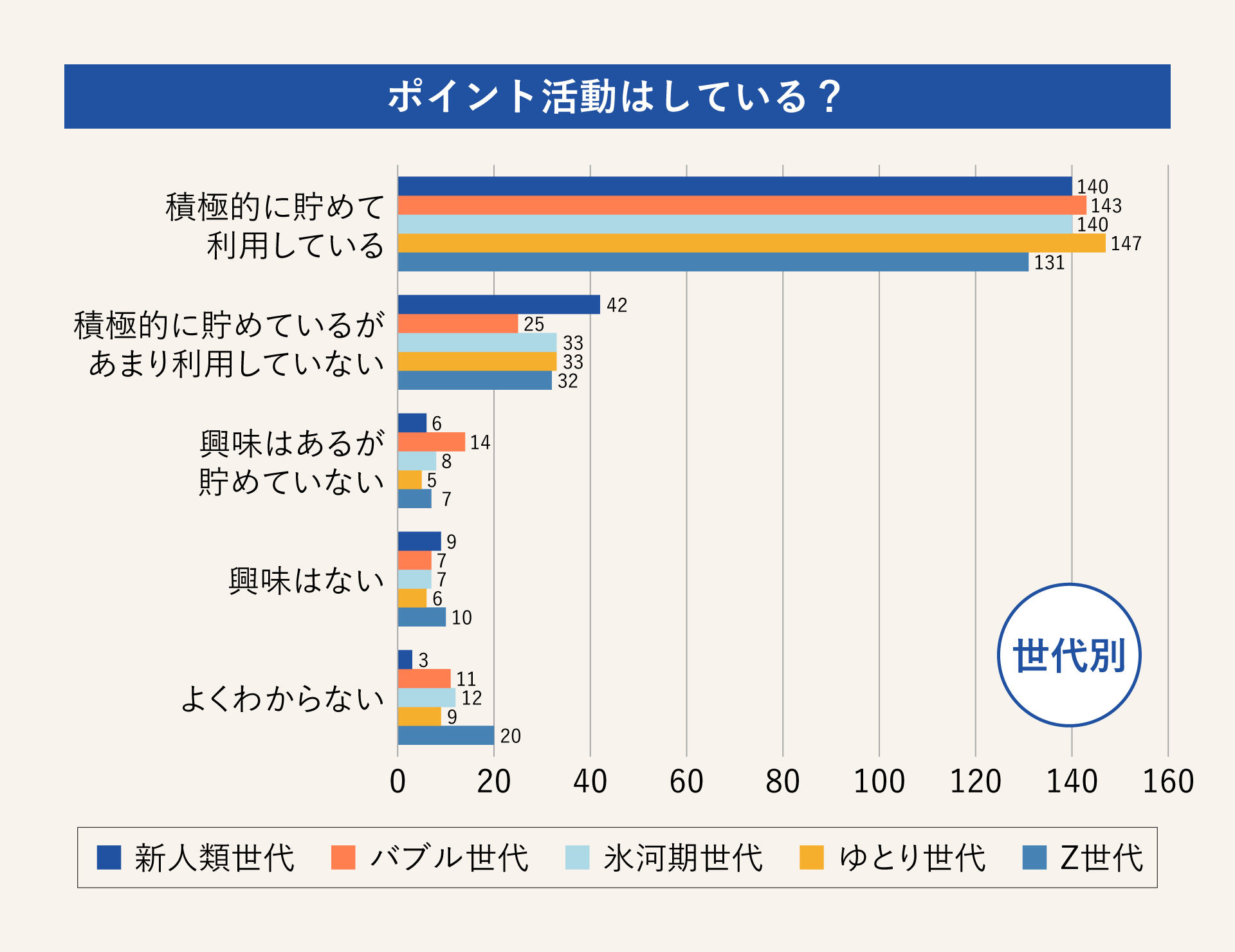

Q7.ポイント活動はしていますか?最も当てはまるものを選んでください。

Q6で判明した選ぶ際の2大基準のうち、「ポイント還元率」については全世代ほぼ同数でした。今回は実際にポイント活動をしているかどうかについても聞いています。

やはり選択する際の基準としているだけに「積極的に貯めて利用している」人が70%と堂々の1位でした。

しかし、「積極的に貯めているがあまり利用していない」「興味はあるが貯めていない」など、計20%にのぼる消極的な意見もありました。また、「興味はない」「よくわからない」といったポイ活とは一線を画す意見は計10%となりました。

1位となった「積極的に貯めて利用している」と回答した人の数は世代間に大きなギャップはありませんでした。一方、「興味はない」「よくわからない」といったポイ活と一線を画す回答の1位はいずれもZ世代でした。

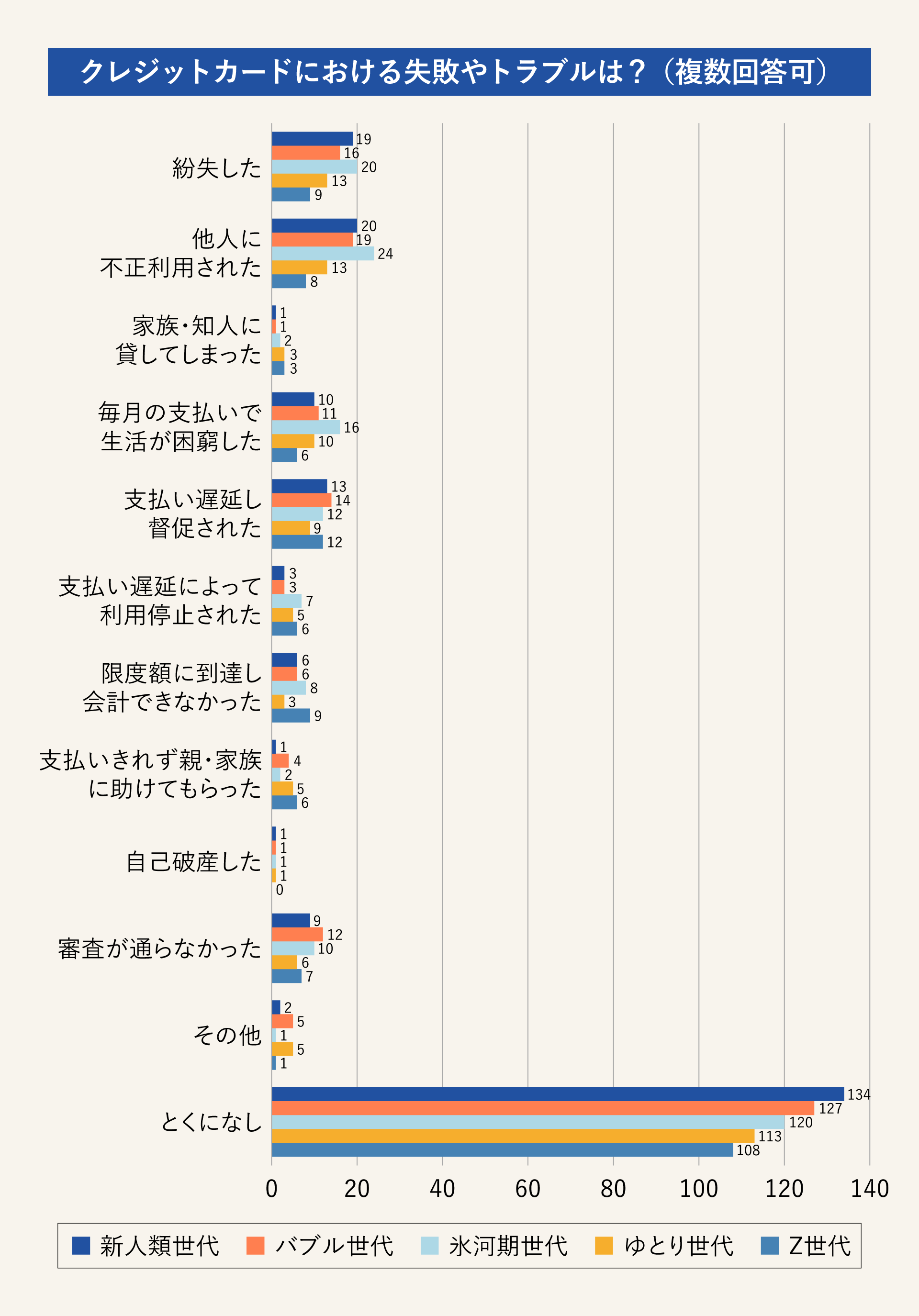

Q8.クレジットカードにまつわる失敗やトラブルについて、当てはまるものをすべて選んでください。(複数回答可)

最後に、これまでクレジットカードで失敗したり、トラブルに巻き込まれた経験について聞いてみました。

「とくになし」が圧倒的に多いことにひと安心です。クレジットカードに対するリテラシーも同時に浸透してきていることがわかります。

しかし、数は少なくとも「他人に不正利用された」は2番目に多く、さらなる警戒や見直しが必要です。

3位と4位には「支払い遅延し督促された」「毎月の支払いで生活が困窮した」など支払い関連の失敗が続きました。

【アンケート調査結果に対するまとめ】

アンケート調査の結果、世代が上がるほどクレジットカードへの依存度が高くなることがわかりました。とくに、日本におけるクレジットカードの歴史とともに人生を歩んできた新人類世代が顕著ですが、その背景については次の見出しで解説します。

逆に、世代が下がるほどクレジットカードへの依存度も低くなり、Z世代にいたっては4人に1人が持ち歩かず利用しても少額という結果となりました。

全世代でおよそ共通していたことは、クレジットカードを選ぶ際の判断基準と、ポイ活状況でした。世代は違えど損得に敏感なのは当然のことですね!

日本ではキャッシュレス決済でクレジットカードが一番利用されている

今回の調査では、クレカユーザー1000人のうち約80%の人がクレジットカードを財布に入れて持ち歩いていることがわかりました。これは非ユーザーを含め全国規模で見た場合、どう変化してくるのでしょうか。

また最近では、クレジットカード以外のキャッシュレスの利用者も増えてきており、日本での詳しい実態が気になるところです。

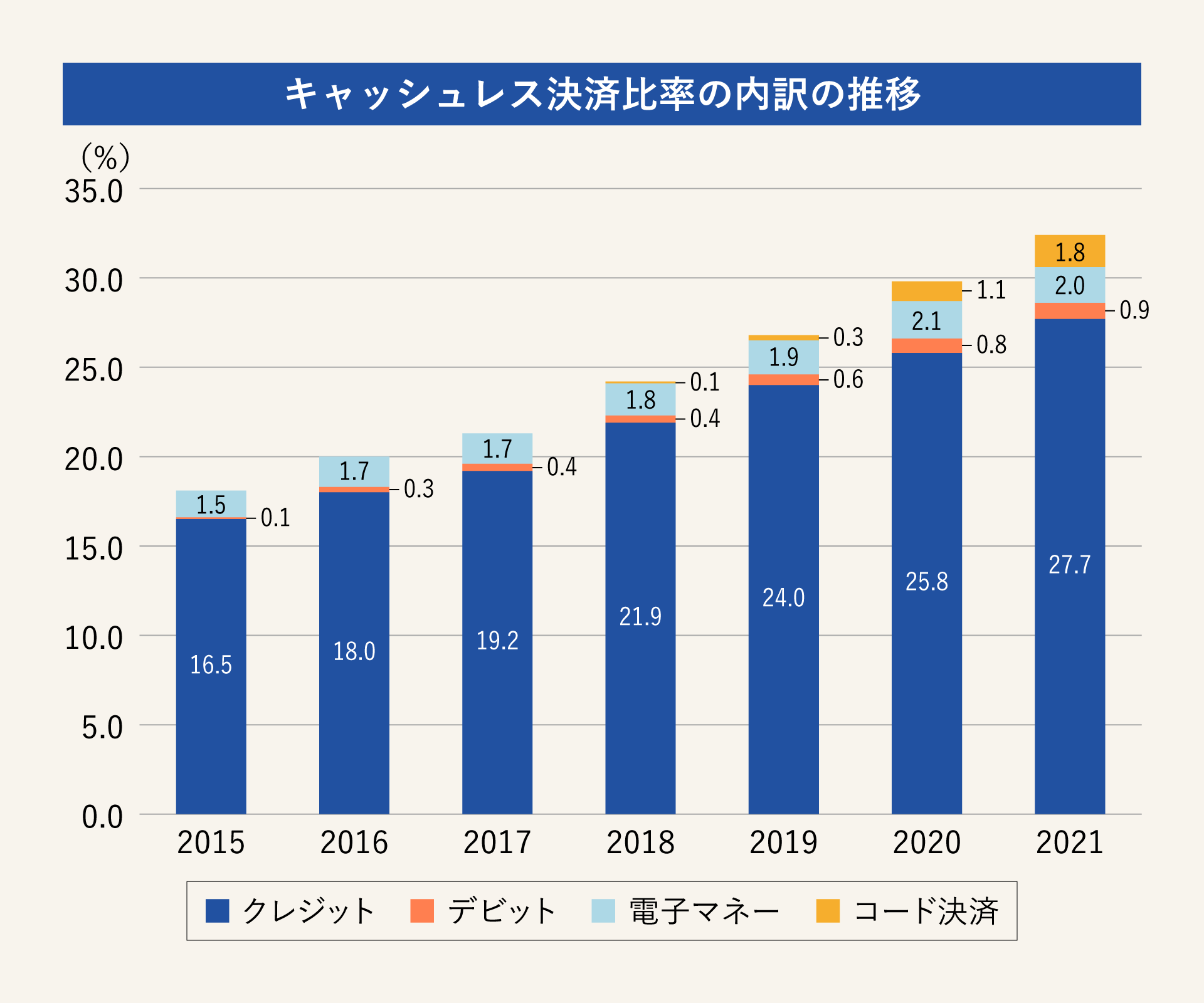

ではここで、経済産業省が2022年6月に発表した「2021年のキャッシュレス決済比率を算出しました」の一部を参照してみましょう。

「2021年のキャッシュレス決済比率を算出しました」(経済産業省)の数値を元に作成

調査結果によると日本のキャッシュレスの利用率は32.5%でした。

その内訳については、クレジットカードが27.7%、デビットカードが0.92%、電子マネーは2.0%、コード決済が1.8%となっています。やはりクレジットカードの利用率が圧倒的ですね。

注目すべきは、2018年から頭角を現しキャッシュレスのメジャー入りとなったコード決済。2018年には0.05%でしたが、3年後の2021年には1.8%と36倍も増加しています。利用者からしてみれば使い勝手が良く、企業や店舗にとっては決済端末の購入費や維持費が比較的安いことから、一気に需要が拡大しているようです。

ちなみに、キャッシュレス決済比率の世界最高水準は約80%なのに比べ、日本は約30%にとどまっています。世界的に見れば、キャッシュレスに関しては発展途上国といわざるをえないでしょう。

経済産業省では、2025年までに40%、将来的には80%を目指し、キャッシュレス決済の推進に取り組んでいるということです。

しかし、なぜ長年にわたりクレジットカードが支払いの選択肢として不動の地位を譲らぬ状況が続いているのでしょうか。その理由は、やはり長い歴史にあるでしょう。

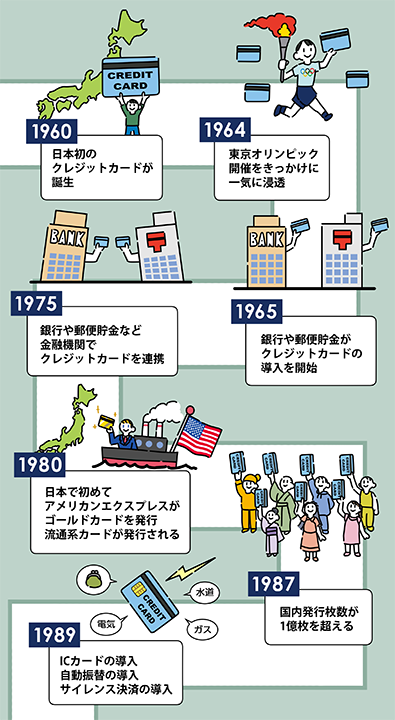

誕生から約60年! クレジットカードの日本史

クレジットカードは日本でいつ誕生し、どのような過程をたどり浸透していったのでしょうか。その歴史をひも解いていきましょう。

クレジットカードの日本史

日本で最初にクレジットカードが誕生したのは1960年。つまりクレジットカードには60年以上の歴史があります。

クレジットカードが爆発的に浸透したのが1964年前後で、1回目の東京オリンピックが開催された年でした。観戦で来日した外国人観光客の支払いをスムーズ化するため、半ば国策でクレジットカードの普及が推進されたのです。

1975年にはクレジットカードを発行する銀行や郵便貯金、証券会社や保険会社といった金融機関が連携し、さらに私たちの暮らしに浸透してきました。

そして、1989年にはセキュリティ保護のためICカードが導入され、自動振り替えやサインレス決済が導入されるなど利便性が向上したことで、ググッと暮らしに近い存在となったのです。

そして現在、日本におけるクレジットカードの発行枚数は約2億9千万枚で、成人1人につき約3枚所有している計算となります。

クレジットカードが日本で初めて誕生し、浸透し出した1960年前後といえば、新人類世代の誕生(1956~1964年)とも重なりますよね。つまりクレジットカードは、新人類世代の人生とともに、私たちの暮らしに浸透してきたといっても過言ではありません。

それだけに、今回の調査結果に表れた新人類世代とクレジットカードの親和性の高さにも納得です。