消費者金融大手2社のアコムとプロミス。両社にはどんな違いがあるのでしょうか?

金利、融資スピードなど基本的なポイントではアコムプロミスともに「ほぼ同等」で、大きな違いはありません。

【早見表】アコムとプロミスの比較

アコム |  プロミス | |

|---|---|---|

| 金利(実質年率) | △ 2.4%~17.9% | ◎ 2.5%~18.0% |

| 無利息期間 | △ 初回契約日の翌日から30日間 (初回契約の場合) | ◎ 初めての借入翌日から30日間 |

| 借入限度額 | ◎ 1万円〜800万円 | ○ 1万円〜800万円 |

| 返済額 | ○ 100万円以上を借り入れる場合のみ最少返済額がプロミスより低くなる場合がある | ◎ 最少返済額がプロミスの方が少し低め |

| 返済方法 | ◎ コンビニATMなど6種類 | ◎ コンビニATMなど7種類 |

| 融資時間 | △ 最短20分 ※申込時間や審査により、希望が通らない場合があります。 | ◎ 最短3分 ※申込時間や審査により、希望が通らない場合があります。 |

| 在籍確認の電話 | ◎ 勤務先への在籍確認の電話は原則なし | ◎ 原則なし |

| 担保・連帯保証人 | ◎ 不要 | ◎ 不要 |

| 遅延利率 | 20.0%(実質年率) | 20.0%(実質年率) |

| 詳細はこちら | 詳細はこちら |

しかし細かい点まで調べてみると、わずかながらサービスに違いが見えてきました。

「どちらを利用して良いかわからない」「自分に合ったサービスを賢く選びたい」という方は、以下を確認して魅力を感じる方を選びましょう。

アコムとプロミス「それぞれ」にしかない特徴

| ・楽天銀行の口座があれば最短10秒で振込可能 →楽天銀行口座を持っている人におすすめ! | ・無利息期間(30日間)のカウント開始が契約日の翌日からではなく「利用日」の翌日から →今すぐではなく、後日借入する予定がある人におすすめ! ・利用に応じてVポイントが貯まる →Vポイント利用者、少しでも得をしたい人におすすめ! |

| 詳細はこちら | 詳細はこちら |

アコムなら、楽天銀行の口座を持っていれば融資時間が早くなります。受付完了から最短10秒で登録した楽天銀行の口座に振込が可能です。

一方のプロミスは無利息期間に強みがあります。契約したタイミングではなく、実際に利用した日の翌日から無利息期間のカウントが始まるので無駄がありません。

「いざという時のために、前もって契約しておきたい」という方にぴったりです。

さらにプロミスならVポイントが貯まるのも大きなメリットですね。SMBCグループのサービスを多用する人には特におすすめです。

この記事では、アコムとプロミスの各サービス内容を比較しています。違いを把握して、自分に合った方を選びましょう。

ファイナンシャルプランナー(CFP認定者)

飯田 道子

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本』(総合資格)、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて』(ナツメ社)などがある。

【保有資格】1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社・新生フィナンシャル社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

アコムとプロミスの違いを比較!金利や無利息期間はどう違う?

アコムとプロミスの具体的な違いについて解説します。

各項目ごとに比較していきましょう。

金利を比較するとアコム17.9%、プロミス年18.0%

| ◎ 年2.4%~17.9% | ◎ 年2.5%〜18.0% |

消費者金融を比較するなら、まず注目すべきは金利です。

アコムとプロミスの金利は、上限金利はアコム年17.9%とプロミス年18.0%でほぼ横並びですが、最低金利はアコム年2.4%、プロミスが年2.5%となっています。

「最低金利が低いからアコムがいいのかな?」と思ってしまいがちですが、これは最高限度額(800万円)まで借り入れをした場合。こんなに高額の借入をする人はあまりいないですよね。

一般的な利用でいえば、注目すべきは上限金利です。初回借入の場合や、借入額が数万円〜数十万円と低めの場合は上限金利が適用されるケースがほとんどです。

上限金利はアコムは年17.9%、プロミスは年18.0%ですから、金利の違いでどちらかを選ぶことはできません。

ちなみに大手消費者金融のアイフル、レイク、SMBCモビットも上限金利は年18.0%に設定されています。

金利だけではなく最小返済額にも注目しよう

返済額が気になるのなら、金利だけでなく「最小返済額」に注目しましょう。最小返済額とは、毎月最低限支払わなければならない金額のことです。

借入額に一定の割合をかけて算出される金額で、「一定の割合」が小さいほど毎月の負担が少なく済みます。

アコムとプロミスの一定の割合を比較をすると、借入額にもよりますが、プロミスの方が月々の最少返済額がアコムより低いことがわかりました。

アコムとプロミスの一定割合の違い

| 借入残高 | アコム | プロミス |

|---|---|---|

| 30万円以下の場合 | 4.2% | 3.61% |

| 30万円超、100万円以下の場合 | 3.0% | 2.53% |

| 100万円超の場合 | 1.5~3.0%※ | 1.99% |

ただしアコムでは100万円を超えた場合に一定割合が変動します。そうなるとプロミスよりも最少返済額が少なくなることがあります。100万円以上の借り入れを希望する場合は、公式サイトでシミュレーションをしてみましょう。

最短融資時間はプロミスが3分でアコムで20分!両社ともかなり早い

| ○ 最短20分 | ◎ 最短3分 |

アコムとプロミスは即日融資が可能です。「急にお金が必要になった!」という人にはうれしいスピード感ですね。

具体的な最短融資時間はプロミスが最短3分と公式サイトに記載されています。(2025年8月時点)

一方のアコムは最短20分ですが、これも十分な早さと言えるでしょう。一分一秒を争うような状況ならプロミスといえますが、ほとんどの状況であればアコムでも十分満足できるはずです。

即日融資を受けるには、おもに2つの方法(自動契約機・インターネット)があります。

急ぎの場合は場合は、インターネット(Web)申込を利用するのがよいでしょう。インターネットなら、夜中や祝日であっても24時間申込可能です。

ただし振込先の金融機関によって、振込の実施時間に違いがあることには注意が必要です。借入方法や振込実施時間については、両社の公式サイトを参考にしてください。

申込から即日融資までの流れは、それぞれ下記のとおりです(アコムとプロミス共通)。

申込から即日融資までの流れ

- 店舗で契約 → カード発行→借り入れ(プロミスのみ)

- 自動契約機で契約 → カード発行→専用ATM・提携ATMから借り入れ

- インターネットで契約 → 口座振込で借り入れ

覚えておきたいのが、融資時間はあくまでも目安だということ。申込時間や審査状況によっては数時間かかる場合もあることを把握しておきましょう。

アコムは楽天銀行口座があるなら最短10秒程度で振込可能

最短融資時間でプロミスに少々遅れをとっているアコムですが、楽天銀行口座を持っている人には魅力的な選択肢です。

なぜなら楽天銀行に口座を持っていれば、受付完了から10秒ほどでお金を振り込んでくれるからです。しかもメンテナンス時間を除く24時間受付をしてくれます。

急にお金が必要になった時などに心強い味方になってくれるでしょう。

日中忙しくて夜間でないと手続きができない、電話で申し込みたいという人にもおすすめです。

ただし夜間に申し込んだとき、受け取る金融機関によっては、翌営業日になってしまうことがありますので気をつけてください。

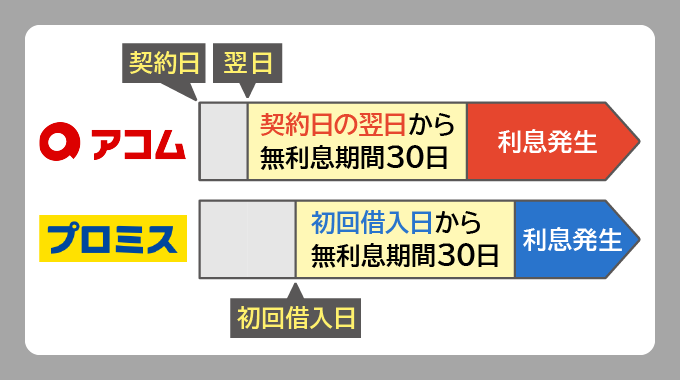

無利息期間はアコムもプロミスも30日間だが起算日に違いあり

| △ 契約翌日から30日間※ | ◎ 初回借入の翌日から30日間 |

無利息期間とは、借入をしても利息が発生しない期間です。有効に活用すれば、お財布へのダメージを最小限に抑えられるでしょう。

大手消費者金融では無利息期間を設定している会社が多く、アコムとプロミスはともに「30日間」となっています。

ただし、同じ30日間でも違いがあることに注意してください。

アコムは契約の翌日から30日間(初回契約の場合)。プロミスは初回借入の翌日から30日間なのです。

たとえば8/1に契約したとすると、アコムは「契約日の翌日から」なので8/2が起算日となり、無利息期間がスタートします(契約だけで実際に利用しなかったとしても)。

一方のプロミスは8/1に契約しても8/2にカウントが始まるわけではありません。「実際に初回借入をした日の翌日」なので、あくまで一例ですが10/1に初めて利用したら10/2からのカウント開始となるのです。

つまりプロミスなら無利息期間に無駄がなく、有効に使えるということです。

もちろん、契約と同時にお金を借りる人にとってはアコムでもプロミスでも条件は同じになるでしょう。

プロミスは、「来月あたりお金が必要になるかもしれないから、前もって契約しておきたい」という人におすすめです。

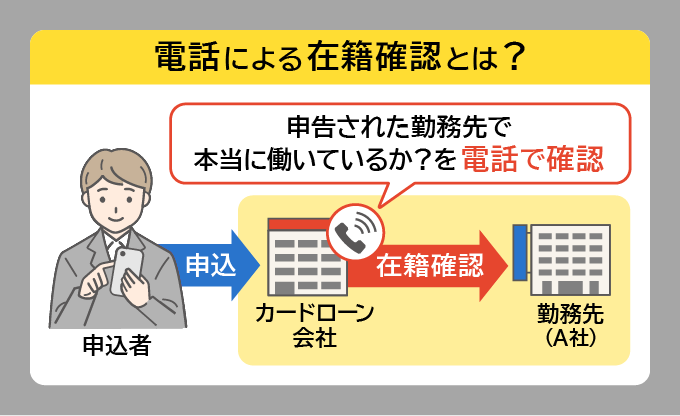

在籍確認の電話はアコムもプロミスも条件にほぼ違いなし

| ◎ 勤務先への在籍確認の 電話連絡は原則なし | ◎ 電話連絡は原則なし |

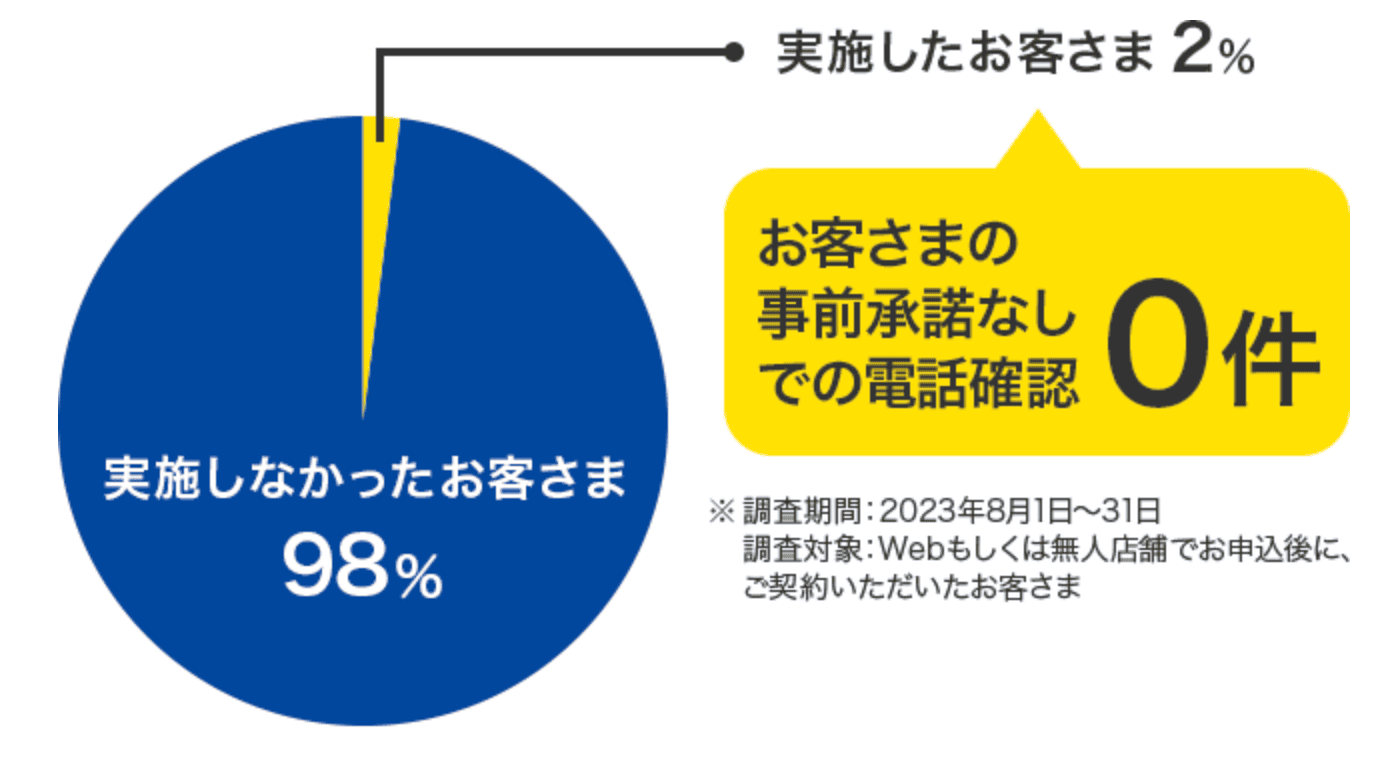

アコム、プロミスともに「勤務先への在籍確認の電話連絡は原則なし」と明言しています。

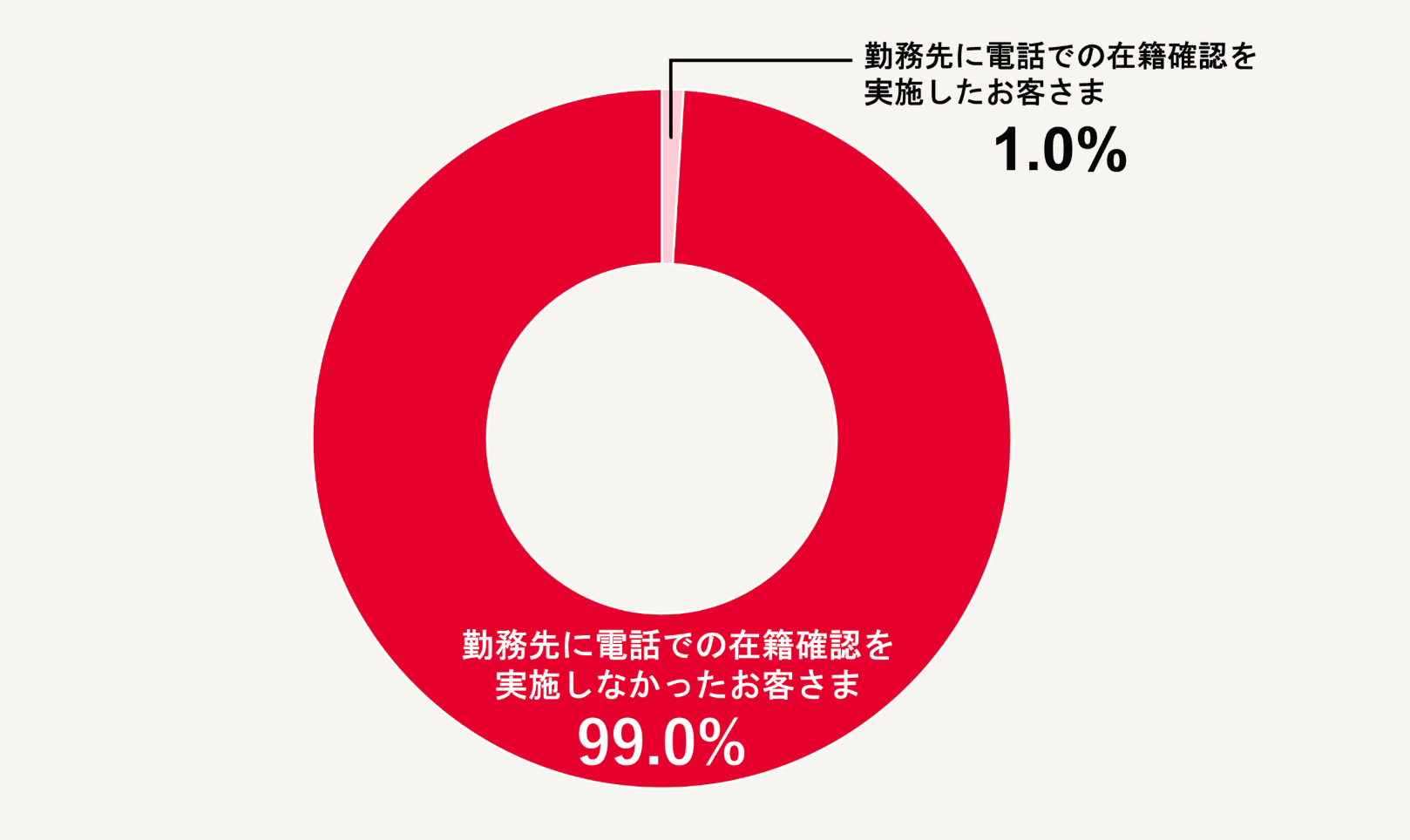

さらに、両社とも電話による在確確認の有無を公式HPで公開しています。その結果を見ると、アコムでは電話の実施率が1%、プロミスでは2%ということがわかりました。

在籍確認の電話を避けたいという人は、アコムでもプロミスでも変わりはありません。他の要素で選びましょう。

アコム公表の「電話による在籍確認」実施率

プロミス公表の「電話による在籍確認」実施率

電話で在籍確認を行う可能性は極めて低いといってよいでしょう。

万が一電話による在籍確認が実施される場合は、必ず申込者に「これから会社に連絡をさせていただきます」という事前連絡があります。

そこでお断りをすれば会社にバレることは一切ありません。

また、会社に電話をすることになったとしても非通知の発信で個人名の電話をかけてくれます。

「アコムです」「プロミスです」とは名乗らず、担当者の名前(ヤマダ、サトウなど)でかけてくれるので、バレる可能性は極めて低いといえるでしょう。

【在籍確認って実際どうなの?】編集部がアコムとプロミスに取材してみた

「実際の在籍確認はどんな感じなんだろう?」「職場への連絡は何がなんでも避けたい!」そんな人のために、本記事の編集者がアコム、プロミスそれぞれに電話をして「在籍確認のリアル」について取材してみました。

- 在籍確認の電話は原則実施せず、書面や申告内容で確認する

- 給与明細や資格確認書などの書類提出で在籍確認が完了となる場合もある

- 電話をするとしても個人名を名乗る

アコムからお金を借りる場合、在籍確認の電話がかかってくるのは避けられないと思っている人もいるようですが、必ずしもそうではないとのことです。

所定の書類を提出することで在籍確認を完了できるので、上述のとおり「電話による在籍確認実施率が1%」が可能になるようです。

審査状況によっては電話がかかってきますが、その場合でもアコムと名乗ることはせず、個人名での電話となります。会社の人間が「どちら様ですか?」と聞くなどしても、「用事がありまして」などと上手に応対してくれるようです。

より詳しい情報はこちらのアコムの在籍確認についての別記事で解説していますので参考にして下さい。

- 原則、電話による在籍確認はなし。事前に要望を伝えるとよい

- 場合によっては電話が必要になる

- 電話するとしても個人名を名乗る

申込電話などの際、担当者に「職場への電話は避けてほしい」「書類による在籍確認にしてほしい」と要望を伝えてほしいとのことでした。確実にその要望が聞き入れられる保証はありませんが、公式で「原則電話なし」と明言していますから可能性は高いといえるでしょう。

電話をするとしても、オペレーターは会社名ではなく個人名を名乗るなど、プロミスからの電話であることはバレないように配慮がされています。

プロミスの在籍確認についての別記事も参考にして下さい。

返済方法を比較するとアコムもプロミスもほぼ違いなし

| ◎ ・アコムATM ・コンビニなど提携ATM(三菱UFJ銀行・セブン銀行・イーネット・ローソン銀行・イオン銀行など) ・インターネット ・銀行振込 ・口座振替 ・PayPayマネー | ◎ ・プロミスATM ・コンビニなど提携ATM(三井住友銀行・セブン銀行・イーネット・ローソン銀行・ゆうちょ銀行など) ・インターネット ・銀行振込 ・口座振替 ・スマホATM ・ポイントによるご返済 |

消費者金融を比較するときは、金利や融資スピードだけでなく返済方法についても確認しましょう。

たとえば、近所に対応しているATMがあれば返済もしやすく、滞納してしまうリスクを減らせるはず。

アコムとプロミスの返済方法を比較すると、それほど大きな違いはありませんでした。

ただし提携する銀行に違いがあり、アコムは三菱UFJ銀行、プロミスは三井住友銀行となります。

近所にこれらの銀行がある場合は考慮しても良いでしょう。

それぞれさらに詳しく返済場所や返済方法が知りたい方は、公式サイトを参考にしてください。

コンビニなどの提携ATMを利用した場合は、アコム・プロミス両社とも1万円以下で110円(税込)、1万円超で220円(税込)の手数料がかかります。両社ともおもに利用できるコンビニATMは、以下が挙げられます。

アコム、プロミスどちらも利用可能なATM

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM(ファミリーマート、ポプラ、デイリーヤマザキなど)

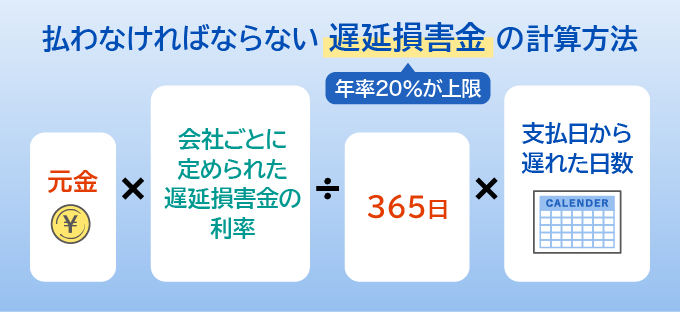

返済が遅れた場合は遅延損害金(年率20%)が発生する

アコム・プロミスに限らず、カードローン会社などでは、返済が遅れると遅延損害金を支払う必要が出てきます。

利用者が支払う遅延損害金は、次の計算式で算出されます。

【カードローンの借入残高20万円で5日間遅延した場合】

遅延損害金 20万円×0.2÷365日×5日=約548円

この状態であれば遅延損害金は548円と少なく見えますが、遅延損害金は月々の最少返済額に上乗せされるため、滞納を続けていくとさらに総額が増えてしまうので注意しましょう。

ポイントが付くのはプロミス(Vポイント)

| △ ポイントサービスなし | ◎ ・Vポイントに対応 ※利息200円ごとに1ポイント獲得。ほか、アプリへのログインなどでも付与 |

消費者金融を利用する際、ポイントがついたら嬉しいですよね。

プロミスはSMBCグループという利点を活かしてVポイントに対応しています。利息200円ごとに1ポイントが付与されるほか、毎月アプリにログインすれば10ポイントがもらえます。

獲得したポイントはお店やネットでの買い物はもちろん、プロミスの返済にも利用できます。

普段Vポイントを活用している方はもちろん、「どうせ利息を払うのならば、少しでも得したい」という方にはプロミスがおすすめです。

より詳しく知りたいならプロミスの公式サイトを確認しましょう。

アコムとプロミスは「結局」どっちがいいの?おすすめな人を解説

ここまで解説したアコムとプロミスの違いを踏まえ、アコム、プロミスどちらを選ぶべきかをまとめました。

魅力を感じるポイントがあれば、そちらのサービスを利用しましょう。

アコムとプロミスの特徴とおすすめの人

| ・楽天銀行の口座があれば最短10秒で振込可能 →楽天銀行ユーザーでスピード振込を希望する人におすすめ! | ・最短融資時間が3分 →1分でも早くお金が必要な人におすすめ! ・無利息期間(30日間)のカウント開始が契約日の翌日からではなく「利用日」の翌日から →今すぐではなく、後日借入する予定がある人におすすめ! ・利息額に対してVポイントが貯まる →Vポイントを利用している人、少しでも得をしたい人におすすめ! |

| 詳細はこちら | 詳細はこちら |

アコムとプロミスの特徴と、実際に利用した方の口コミから見えてきた評判も紹介します。

アコムに向いているのは楽天銀行の口座を持っている人

- 楽天銀行の口座を持っている

- 圧倒的な知名度と信頼性に魅力を感じる

アコムは24時間インターネットや電話で借り入れできるのが魅力です。

特にネット銀行の楽天銀行に口座をもっていれば24時間365日申し込むことができ、最短10秒で借入れできます。

急な飲み会に誘われたときなどに役立ってくれそうですよね。

また日中忙しくて夜間でないと手続きができない、電話で申し込みたいという人にもおすすめです。

ただし夜間に申し込んだとき、受け取る金融機関によっては、翌営業日になってしまうことがありますので気をつけましょう。

また、アコムといえば大手消費者金融の一角として圧倒的な知名度を誇っています。さらに三菱UFJフィナンシャル・グループということもあり信頼感も問題ありません。

借入をするうえで安心感を重視したいという方にもアコムはおすすめです。

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への 在籍確認の電話なし |

| 金利(実質年率) | 2.4%~17.9% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への在籍確認の電話なし |

| 金利(実質年率) | 2.4%~17.9% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※2 |

※2.アコムでのご契約がはじめてのお客さま

【口コミ/評判】アコム利用者に話を聞いてみた

実際にアコムを利用した人はどんな感想をもっているのでしょう?利用者にインタビューしてみました。

Q.実際にアコムを利用してみて、どのように感じましたか?

医療費と仕事のスキルアップのためにお金が必要となり、アコムに申し込んで10万円の融資を受けました。 心配していた職場への在籍確認も、同僚にバレることなく済んだので安心しましたね。審査もその日のうちに終わりました。

印象に残っているのが、女性のオペレーターがていねいに対応してくれたこと。申込の対応はもちろん、返済について相談をしたときもていねいに対応してくれました。

CMでも見かけるので安心して借りられると思いアコムを選びました。親族の結婚式や葬式など出費が重なり、借りなければ回らなくなったため利用しました。

借り入れ申し込みしたのが深夜でしたが、次の日の午前中には審査結果が届きました。すぐにお金が必要だったため大変助かりました。

プロミスは融資スピード重視派やVポイント利用者におすすめ

- 即日融資希望で1分でも早く借入したい

- 無利息期間を無駄なく活用したい

- Vポイントを上手に貯めたい

- 身近に三井住友銀行やゆうちょ銀行のATMがある

プロミスは優れた特徴が多く、多くの方におすすめできる消費者金融です。

特に注目したいのは最短3分で融資可能ということ。1分でも早くお金が必要という人には魅力的なスピードですよね。

無利息期間が初回借入の翌日から30日間利用※できる点も見逃せません。

※メールアドレス登録とWeb明細利用の登録が必要です

アコムは契約日から30日間無利息期間(初回契約の場合)とされていますが、プロミスは初めて利用した日の翌日から30日間カウントされます。

ポイ活を意識している方におすすめしたいのがプロミスなら利息額に対してVポイントが貯められるという点。アプリにログインするだけでもポイントがもらえます。

獲得したポイントは返済にもあてられるので、実質的にお財布の負担も減らせます。これは、プロミスがVポイントを展開するSMBCグループだからこそできるサービスです。

またプロミスの場合は、系列会社である三井住友銀行のATMがいつでも手数料無料で利用可能。他社では対応していることが少ないゆうちょ銀行ATM(コンビニATM利用は手数料あり)でも、借り入れや返済の利用が可能です。

三井住友銀行ATMや、ゆうちょ銀行ATMで借入や返済をしたいと考えていた人にもおすすめできます。

さらに、プロミスでは女性に向けた「プロミスレディースキャッシング」というサービスもあります。女性にうれしい「レディースコール」が用意されており、女性オペレーターに借入や返済のこと等、なんでも相談可能です。

「男性にはちょっと相談しにくい」という女性にはおすすめです。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 2.5%~18.0% |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 30日間※3 |

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 2.5%~18.0% |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 30日間 ※3 |

【口コミ/評判】プロミス利用者に話を聞いてみた

ここまでプロミスについて解説しましたが、やはり気になるのは「実際に利用した人のリアルな口コミ」ですよね。そこで、プロミスの利用者にインタビューをしてみました。

Q.実際にプロミスを利用してみて、どのように感じましたか?

自分が三井住友銀行を使っているので、グループ会社のプロミスを選びました。大手銀行の安心感が欲しかったという気持ちもありましたね。

申し込んだのはスピード感を重視して店舗窓口です。期待どおりのスピードはもちろんですが、オペレーターさんのていねいな対応がとても良かったですよ。

SMBCグループの安心感と30日間無利息サービスに魅力を感じ、プロミスを利用しました。

スマホで申し込めて審査も早く、急な出費にもすぐ対応できた点が便利でした。アプリで借入・返済の管理もでき安心感がありましたね。

プライバシー配慮もされていて、家族に知られずに利用できたのも大きなポイントです。

編集担当者のひとり言

情報収集のため、さまざまな消費者金融さんに電話取材をしました。そのなかで強く印象に残っているのが、プロミスさんのオペレーターさんがとても親切だったこと。

口調も穏やかで、こちらの質問に対して親身に回答してくださり、すべての疑問が解消されました。

こういった「お客さんを大事にする姿勢」が口コミの高評価につながっているように思います。

アコムとプロミスを他の大手消費者金融3社と比較!

消費者金融はアコムとプロミスの2社だけではありません。

ここまでの説明でピンとこなかった人は、大手消費者金融のアイフル、レイク、SMBCモビットを検討しましょう。各社の基本情報をまとめました。

| 消費者 金融 |  |  |  |

|---|---|---|---|

| 金利 | 年3.0%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 融資時間 | 最短18分※1 | 最短15分※2 | 最短15分(Web申込)※3 |

| 無利息期 間 | 最大30日間※4 | 365日間無利息※5 | なし |

| 在籍確認 の電話 ※6 | 原則なし | なし※7 | 原則なし |

| 公式 HP | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※2 Webで最短15分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※4 アイフルでの契約が初めての場合

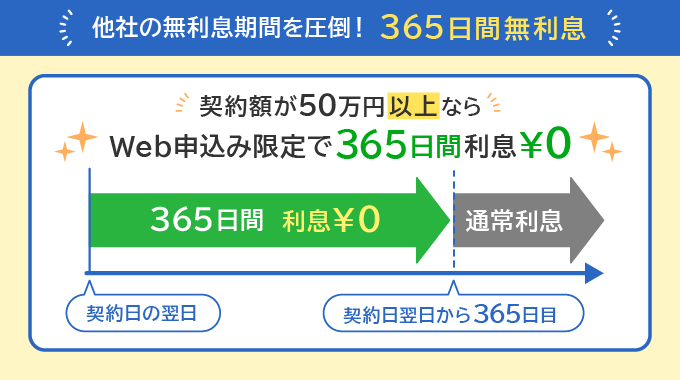

※5 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※6 原則、電話で確認せず、書面や申告内容で確認

※7 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

金利や融資時間などに大きな違いは見られないなかで、目を引くのはレイクの無利息期間です。

他社のほとんどが30日間を設定している中で、レイクは業界初となる契約翌日から60日間、さらには365日間と長い無利息サービス※があるのです。

※無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

ただし、無利息期間が適用されるには以下の条件をクリアする必要があります。

レイクの無利息期間の対象条件

| 無利息期間 | 対象者(下記のすべての条件を満たす人) |

|---|---|

| 60日間無利息 | ・20歳〜70歳 ・レイクで初めての契約 ・Webからの申込&契約 ・契約額が50万円未満 |

| 365日間無利息 | ・20歳〜70歳 ・レイクで初めての契約 ・Webからの申込&契約 ・契約額が50万円以上(お借入れ額1万円でも可能) ・契約後59日以内に有効な収入証明書を提出 ・契約後59日以内にレイクでの登録完了 |

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

365日間の方に注目すると、ご契約額が50万円以上(お借入れ額1万円でも可能)、ご契約後59日以内に収入証明書類の提出という条件はあるものの、上手に使えばかなり有利になるでしょう。

このようなサービスはレイク独自のもので最大の強みといえます。

まとまったお金が必要で、返済が長引く可能性があるならレイクは賢い選択になるはずです。

銀行カードローンを利用した借り入れも選択肢の一つ

「消費者金融の利用に抵抗がある」という人は、銀行のカードローンを検討してはいかがでしょうか。「三井住友銀行」「みずほ銀行」など、誰もが知るメガバンクが運営しているカードローンなら納得できるはずです。

銀行のカードローンを検討するなら、まず消費者金融との違いを把握しておきましょう。

銀行のカードローンと消費者金融の主な違い

| カードローン比較 | 銀行 | 消費者金融 |

|---|---|---|

| 借入可能額 | 個人の信用力で決まる | 年収の3分の1まで |

| 金利 | およそ年1.5%〜15.0% | およそ年3.0%〜18.0% |

| 審査の難易度 | やや難しい | 銀行に比べると易しい |

銀行のカードローンのメリットは、なんといっても金利の低さ。上限金利に注目すると、年15.0%ほどの銀行が多いようです。大手消費者金融の年18.0%に対してかなり有利であることがわかります。

その銀行に口座を持ってたり、住宅ローンを組んでいる銀行なら金利を優遇してくれるケースもあります。

一方のデメリットは、多くの銀行で即日融資に対応していないという点です。銀行の場合、申込者が反社会的勢力に該当しないかどうかの確認をする義務があるため、審査に時間がかかってしまうのです。

銀行のカードローンでできるだけ早く融資を受けたいなら、ネット銀行の楽天銀行を検討しましょう。最短で即日に審査結果がわかります。

また銀行のカードローンには、消費者金融のような無利息期間が設定されていないことも忘れてはなりません。

消費者金融がおすすめ

銀行のカードローンがおすすめ

おすすめの銀行のカードローン

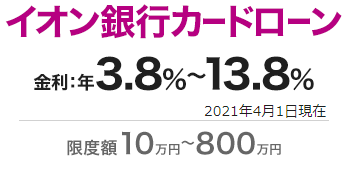

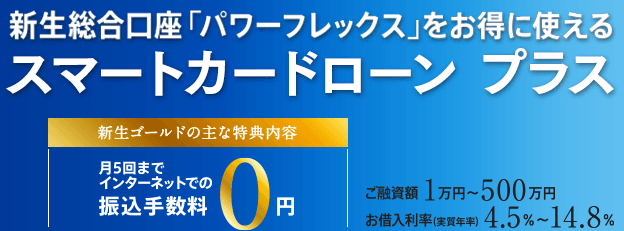

| カード ローン 名 |  楽天銀行スーパーロ ーン |  みずほ銀行 |  オリックス銀行 |  住信SBIネット銀行 |  イオン銀行 |  SBI新生銀行 |  auじぶん銀行 | PayPay銀行 |  スルガ銀行 |  セブン銀行 |  横浜銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|

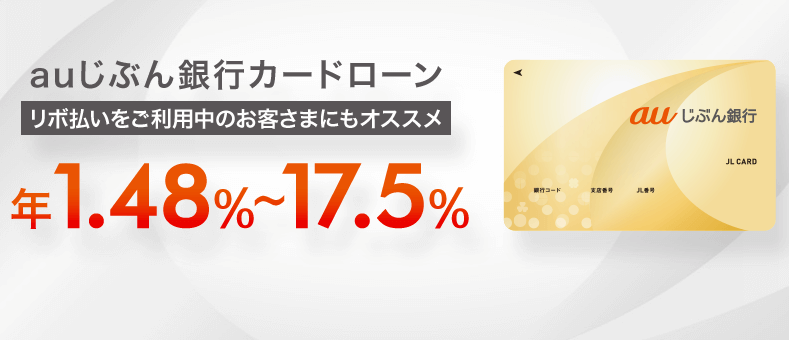

| 金利 | 年1.9%~14.5% | 年2.0%~14.0%※1 | 年1.7%~14.8% | 年2.49%~14.79% | 年3.8%~13.8% | 年4.5%~14.8% | 年1.48%~17.5% | 年1.59%~18.0% | 年3.9%~14.9% | 年12.0%~15.0% | 年1.5%~14.6% |

| 限度額 | 10万円~800万円 | 10万円~800万円※2 | 10万円~800万円 | 10万円~1000万円 | 10万円~800万円 | 1万円~500万円 | 10万円~800万円 | 1万円~1000万円 | 5万円~800万円 | 10万円~300万円 | 10万円~1000万円 |

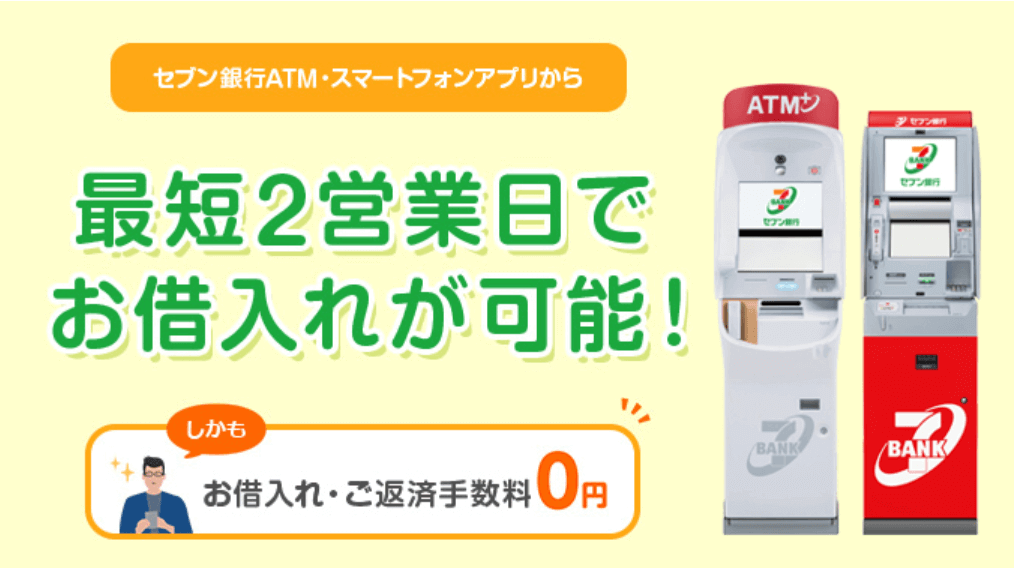

| 審査時間 | 最短即日 | 最短当日※3 | 1週間程度 | 1週間程度 | 5日程度 | 不明 | 1週間程度 | 1週間程度 | 不明 | 最短2営業日 | 最短即日 |

| 振込融資 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 公式HP | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む |

※1:ご利用限度額は所定の審査により決定いたします。

※2:お借入金利はご利用限度額に応じて異なります。

※3:みずほ銀行の普通預金口座をお持ちの方に限ります。

消費者金融に申し込む前のよくある質問

アコムやプロミスへの申込を考えているなら、消費者金融の基本的なことを知っておいた方がよいでしょう。

最低限知っておきたいポイントを紹介します。

- Q簡単にお金を借りられる?

- A

消費者金融とは、貸金業法と呼ばれる法律に沿って、一般の個人に対して融資をする業者です。代表的なものにアコム、プロミス、レイク、アイフル、SMBCモビットなどがあります。

ただし、誰でも簡単に借りられるわけではありません。ここまでで紹介したとおり、申込ができる人には条件が設定されており、必ず審査を受ける必要があります。例として、アコムの申込条件を紹介しておきます。

アコムの申込条件

- お申し込み時に20歳以上の方

- 安定した収入と返済能力を有する方

- 当社基準を満たす方

出典:アコム公式ホームページ「3秒診断」

- Q返済が遅れると厳しい取り立てが行われる?

- A

貸金業法では過酷な取り立ては禁止されているため、家まで人がやってきて厳しい取り立てが行われることはありません。

しかし、延滞が続いた場合には財産の差し押さえなどの法的措置がとられることがあります。

- Q消費者金融カードローン利用時に注意すべきポイントは?

- A

消費者金融を利用するうえでもっとも注意すべきポイントは、延滞しないことです。

延滞してしまうと、その分、遅延損害金を支払うことになります。また、返済しないまま放置しておくと、信用情報に傷がつき、住宅ローンが組めなかったり、クレジットカードの契約ができなかったりするといったデメリットが発生します。

もし支払えないことがわかったら、自分から早めにカードローン会社に連絡をしましょう。返済計画について相談にのってもらえます。

- Q銀行カードローンと比べたときの消費者金融のメリットは?

- A

消費者金融を利用するメリットは、銀行のカードローンなどと比べ、融資までのスピードが早いことや、返済の方法にバリエーションがあることなどが挙げられます。

最短20分で審査が完了したり、自動契約機を利用して契約することで、申込から審査・カード発行・借り入れまでを最短即日で完結したりできるのです。

また、返済に関してもインターネット、店頭、ATMなどさまざまな方法があるため、自分のライフスタイルに合った返済計画を立てやすいというメリットがあります。

Web申込で審査までを済ませ、無人契約機でカードを受取ることもできる

- Q女性向けのローンサービスはある?

- A

プロミスでは、女性に向けたレディースキャッシングというサービスが用意されています。

メリットとしては女性オペレーターに相談できる「レディースコール」が挙げられます。「男性にはちょっと相談しにくい」という女性にはおすすめです。

安定した収入があれば主婦や学生の方でも利用可能です。まずは相談してみることをおすすめします。

プロミスレディースローンについて

アコムとプロミスに関するまとめ

アコムとプロミスを比較しながら、消費者金融の基礎知識について見てきました。

アコムとプロミス、基本的なサービスに大きな違いはありませんでしたが、無利息期間サービスをはじめとして、ポイントの有無など、若干異なる箇所もありました。

こうしたわずかなサービスの違いが重要になることもあるので、自身のライフスタイルを考えて、利用しやすいサービスを選んでください。