消費者金融大手2社のアコムとプロミスの特徴を比較しました。どのような人におすすめできるか編集部で調査したところ、以下のような結論になりました。

アコムがおすすめな人

プロミスがおすすめな人

アコムで借り入れをするなら楽天銀行の口座をもっていると、融資時間が早くなります。受付完了から最短10秒で登録した楽天銀行の口座に振込が可能です。

プロミスは、金利の低さを重視する人におすすめできます。最大金利が17.8%で、アコムと比べるとやや低く設定されているのが魅力といえるでしょう。

またプロミスの融資時間はWeb申込なら最短3分※の借り入れが可能です。即日融資を希望している人も検討してみるとよいでしょう。※申込時間や審査により、希望が通らない場合があります。

- 楽天銀行の口座をもっていれば、24時間最短10秒で振込可能

- カードローン機能付きのクレジットカードがある(金利10.0%〜14.6% ※ショッピング枠利用時)

- 無利息期間の適用日が「初回借入の翌日から」(アコムは初回契約日の翌日から)

- 借り入れ・返済時に手数料0円で銀行ATM(三井住友銀行・ゆうちょ銀行)を利用可能

詳しい内容は「アコムとプロミスはどっちがいい?おすすめな人を解説 」の章で解説しています。

【早見表】アコムとプロミスの比較

アコム |  プロミス | |

| 金利(実質年率) | △ 3.0%~18.0% | ◎ 4.5%~17.8% |

| 無利息期間 | △ 初回契約日の翌日から30日間 (初回契約の場合) | ◎ 初めての借入翌日から30日間 |

| 借入限度額 | ◎ 1万円〜800万円 | ○ 1万円〜500万円 |

| 返済額 | ○ 100万円以上を借り入れる場合のみ最少返済額がプロミスより低くなる場合がある | ◎ 最少返済額がプロミスの方が少し低め |

| 返済方法 | ◎ コンビニATMなど5種類 | ◎ コンビニATMなど7種類 |

| 融資時間 | △ 最短20分 ※申込時間や審査により、希望が通らない場合があります。 | ◎ 最短3分 ※申込時間や審査により、希望が通らない場合があります。 |

| 在籍確認の電話 | ◎ 勤務先への在籍確認の電話は 原則なし | ◎ 原則なし |

| 担保・連帯保証人 | ◎ 不要 | ◎ 不要 |

| 遅延利率 | 20.0%(実質年率) | 20.0%(実質年率) |

| 詳細はこちら | 詳細はこちら |

この記事では、アコムとプロミスの各サービス内容を比較しています。

特に金利や無利息期間など、返済額に関わる点は2社に違いがあります。よく検討してみましょう。

ファイナンシャルプランナー(CFP認定者)

飯田 道子

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本』(総合資格)、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて』(ナツメ社)などがある。

【保有資格】1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社・新生フィナンシャル社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

アコムとプロミスの基本スペックを比較

この章では、アコムとプロミスの具体的な違いについて解説します。おもに次の点で違いがあることがわかりました。

アコムとプロミスの相違点

各項目ごとに比較していきましょう。

1.金利を比較

| △ 年3.0%〜18.0% | ◎ 年4.5%〜17.8% |

両社を比較するなら、まず注目すべきは金利です。

表を見ると「最低金利はアコムの方が低いからアコムがいいのかな?」と思ってしまいがちですが、これは最高限度額(800万円)まで借り入れをした場合。こんなに高額の借り入れをする人はあまりいないですよね。

一方で、最高金利を見るとプロミスは年17.8%、アコムは年18.0%です。初回借入額は少額になることが多いため、この最高金利が適用される可能性が高いと考えておきましょう。

2.無利息期間を比較

| △ 契約翌日から30日間※ | ◎ 初回借入の翌日から30日間 |

アコムとプロミスを比較するにあたり、無利息期間についても注目しましょう。

両社ともに30日間となっていますが、アコムは契約翌日から30日間(初回契約の場合)。プロミスは初回借入の翌日から30日間です。

アコムの場合、契約をした時点で翌日から無利息期間がスタートするので、人によっては不利になってしまうでしょう。契約してから実際に借り入れるまでブランクがある場合は注意が必要です。

一方のプロミスは初回借入の翌日から無利息期間30日がスタートします。カードローンを利用したいけど、実際にお金を借り入れる予定はもう少し先という方でも、お金が必要になった初回利用時から無利息期間がカウントされます。

3.在籍確認を比較

| ◎ 勤務先への在籍確認の 電話連絡は原則なし | ◎ 電話連絡は原則なし |

アコム、プロミスともに「勤務先への在籍確認の電話連絡は原則なし」です。両社に大きな違いはありませんでした。

場合によっては、確認の電話をすることがあると公式サイトには明記されていますが、申込者の同意を得ずに電話をすることはありません。

在籍確認が必要になった場合は、非通知の発信で個人名の電話がかかってきます。

「アコムです」「プロミスです」とは名乗らず、担当者の名前(ヤマダ、サトウなど)でかけてくれます。

【在籍確認って実際どうなの?】編集部がアコムとプロミスに取材してみた

「実際の在籍確認はどんな感じなんだろう?」「職場への連絡は何がなんでも避けたい!」そんな人のために、本記事の編集者がアコム、プロミスそれぞれに電話をして「在籍確認のリアル」について取材してみました。

- 在籍確認の電話は原則実施せず、書面や申告内容で確認する

- 給与明細や保険証などの書類提出で在籍確認が完了となる場合もある

- 電話をするとしても個人名を名乗る

アコムからお金を借りる場合、在籍確認の電話がかかってくるのは避けられないと思っている人もいるようですが、必ずしもそうではないとのことです。

申込者の要望によっては、所定の書類を提出することで在籍確認を完了とするケースもあるとのこと。

審査状況によっては電話がかかってきますが、その場合でもアコムと名乗ることはせず、個人名での電話となります。会社の人間が「どちら様ですか?」と聞くなどしても、「用事がありまして」などと上手に応対してくれるようです。

より詳しい情報はこちらのアコムの在籍確認についての別記事で解説していますので参考にして下さい。

- 原則、電話による在籍確認はなし。事前に要望を伝えるとよい

- 場合によっては電話が必要になる

- 電話するとしても個人名を名乗る

申込電話などの際、担当者に「職場への電話は避けてほしい」「書類による在籍確認にしてほしい」と要望を伝えてほしいとのことでした。確実にその要望が聞き入れられる保証はありませんが、公式で「原則電話なし」と明言していますから可能性は高いといえるでしょう。

電話をするとしても、オペレーターは会社名ではなく個人名を名乗るなど、プロミスからの電話であることはバレないように配慮がされています。

プロミスの在籍確認についての別記事も参考にして下さい。

4.最短融資時間を比較

| △ 最短20分 | ◎ 最短3分 |

アコムとプロミスは即日融資が可能です。

最短の融資時間はプロミスが早く、最短3分と公式サイトでは記載されています。(2024年12月時点)

融資時間は、あくまでも目安です。申込時間や審査状況によっては数時間かかる場合もあることを覚えておきましょう。

即日融資を受けるには、おもに2つの方法(自動契約機・インターネット)があります。

即日の融資を受ける場合は、インターネット(Web)申込を利用するのがよいでしょう。インターネットなら、夜中や祝日であっても24時間申込可能です。

ただし振込先の金融機関によって、振込の実施時間に違いがあることには注意が必要です。借入方法や振込実施時間については、両社の公式サイトを参考にしてください。

申込から即日融資までの流れは、それぞれ下記のとおりです(アコムとプロミス共通)。

申込から即日融資までの流れ

- 店舗で契約 → カード発行→借り入れ(プロミスのみ)

- 自動契約機で契約 → カード発行→専用ATM・提携ATMから借り入れ

- インターネットで契約 → 口座振込で借り入れ

5.返済額を比較

| ○ 100万円以上を借り入れる場合はプロミスより低くなる場合がある | ◎ 最少返済額がプロミスの方が少し低め |

アコムとプロミスの返済額を比較をすると、借入額にもよりますが、プロミスの方が月々の最少返済額がアコムより低いことがわかりました。

返済については「最少返済額」というルールがあります。

最少返済額とは、毎月この額以上は必ず返済しなければならないという金額のこと。毎月、最少返済額以上を支払わなければ、延滞として扱われてしまいます。

一定割合について、アコムとプロミスで違いがあります。

アコムとプロミスの一定割合の違い

| 借入残高 | アコム | プロミス |

|---|---|---|

| 30万円以下の場合 | 4.2% | 3.61% |

| 30万円超、100万円以下の場合 | 3.0% | 2.53% |

| 100万円超の場合 | 1.5~3.0%※ | 1.99% |

比較すると、最少返済額はプロミスの方が少し低めになります。

ただしアコムでは100万円を超えた場合に一定割合が変動します。そうなるとプロミスよりも最少返済額が少なくなることがあります。100万円以上の借り入れを希望する場合は、公式サイトでシミュレーションをしてみましょう。

6.返済方法を比較

| ◎ ・アコムATM ・コンビニなど提携ATM(三菱UFJ銀行・セブン銀行・イーネット・ローソン銀行・イオン銀行など) ・インターネット ・銀行振込 ・口座振替 | ◎ ・プロミスATM ・コンビニなど提携ATM(三井住友銀行・セブン銀行・イーネット・ローソン銀行・ゆうちょ銀行など) ・インターネット ・銀行振込 ・口座振替 ・スマホATM ・ポイントによるご返済 |

消費者金融を比較するときは、金利や融資スピードだけでなく返済方法についても確認しましょう。

アコムとプロミスの返済方法は、大きな違いはありませんでした。提携する銀行の違いのみです。それぞれさらに詳しく返済場所や返済方法が知りたい方は、公式サイトを参考にしてください。

コンビニなどの提携ATMを利用した場合は、アコム・プロミス両社とも1万円以下で110円(税込)、1万円超で220円(税込)の手数料がかかります。両社ともおもに利用できるコンビニATMは、以下が挙げられます。

アコム、プロミスどちらも利用可能なATM

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM(ファミリーマート、ポプラ、デイリーヤマザキなど)

返済が遅れた場合は遅延損害金(年率20%)が発生する

アコム・プロミスに限らず、カードローン会社などでは、返済が遅れると遅延損害金を支払う必要が出てきます。

利用者が支払う遅延損害金は、次の計算式で算出されます。

【カードローンの借入残高20万円で5日間遅延した場合】

遅延損害金 20万円×0.2÷365日×5日=約548円

この状態であれば遅延損害金は548円と少なく見えますが、遅延損害金は月々の最少返済額に上乗せされるため、滞納を続けていくとさらに総額が増えてしまうので注意しましょう。

アコムとプロミスはどっちがいい?おすすめな人を解説

アコムとプロミスの各サービス内容を比較すると、どんな人がおすすめか特徴が見えてきました。

楽天銀行の口座をもっている人はアコム。金利の低さを重視する人はプロミスがおすすめできます。

アコムがおすすめな人

プロミスがおすすめな人

この章では、実際にアコムやプロミスを利用した人の口コミも含めて詳しく解説します。

アコムに向いているのは楽天銀行の口座をもっている人

- 楽天銀行の口座をもっている

- 即日融資を希望している

アコムは24時間インターネットや電話で借り入れできるのが魅力です。

特にネット銀行の楽天銀行に口座をもっていれば24時間365日申し込むことができ、最短1分で借り入れもできます。急な飲み会に誘われたときなどに役立ってくれそうですよね。

また日中忙しくて夜間でないと手続きができない、電話で申し込みたいという人にもおすすめです。

ただし夜間に申し込んだとき、受け取る金融機関によっては、翌営業日になってしまうことがありますので気をつけてください。

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への 在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※2 |

※2.アコムでのご契約がはじめてのお客さま

【口コミ/評判】アコム利用者に話を聞いてみた

実際にアコムを利用した人はどんな感想をもっているのでしょう?利用者にインタビューしてみました。

Q.実際にアコムを利用してみて、どのように感じましたか?

医療費と仕事のスキルアップのためにお金が必要となり、アコムに申し込んで10万円の融資を受けました。 心配していた職場への在籍確認も、同僚にバレることなく済んだので安心しましたね。審査もその日のうちに終わりました。

印象に残っているのが、女性のオペレーターがていねいに対応してくれたこと。申込の対応はもちろん、返済について相談をしたときもていねいに対応してくれました。

プロミスは金利の低さを重視している人におすすめ

- 金利の低さを重視している

- 無利息期間の長さを重視している

- 身近に三井住友銀行やゆうちょ銀行のATMがある

プロミスの最大金利は17.8%で、アコムの18.0%と比べると若干低く設定されています。

金利は借入額や返済期間によって変動しますが、返済額に大きく関わってくるため金利が低いのは最大のメリットといえます。 少しでも返済額を減らしたい金利重視の人は検討してみるとよいでしょう。

また、無利息期間が初回借入の翌日から30日間利用※できる点も見逃せません。

※メールアドレス登録とWeb明細利用の登録が必要です

アコムは契約日から30日間無利息期間(初回契約の場合)とされていますが、プロミスは初めて利用した日の翌日から30日間カウントされます。

利用状況によってはわずかな違いになりますが、長く無利息期間を適用させたい人は検討してみましょう。

さらにプロミスの場合は、系列会社である三井住友銀行のATMがいつでも手数料無料で利用できます。他社では対応していることが少ないゆうちょ銀行ATM(コンビニATM利用は手数料あり)でも、借り入れや返済の利用が可能です。

借り入れや返済に三井住友銀行ATMや、ゆうちょ銀行ATMの利用を考えていた人にもおすすめできます。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 30日間※3 |

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 30日間 ※3 |

【口コミ/評判】プロミス利用者に話を聞いてみた

ここまでプロミスについて解説しましたが、やはり気になるのは「実際に利用した人のリアルな口コミ」ですよね。そこで、プロミスの利用者にインタビューをしてみました。

Q.実際にプロミスを利用してみて、どのように感じましたか?

自分が三井住友銀行を使っているので、グループ会社のプロミスを選びました。大手銀行の安心感が欲しかったという気持ちもありましたね。

申し込んだのはスピード感を重視して店舗窓口です。期待どおりのスピードはもちろんですが、オペレーターさんのていねいな対応がとても良かったですよ。

アコムとプロミスを他の大手消費者金融3社と比較!

消費者金融はアコムとプロミスの2社だけではありません。ここまでの説明でピンとこなかった人は、この2社以外を選択肢に入れましょう。

ここではアコム、プロミスと肩を並べる大手消費者金融を紹介します。アイフル、レイク、SMBCモビットの基本情報をまとめました。

| 消費者 金融 |  |  |  |

|---|---|---|---|

| 金利 | 年3.0%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 融資時間 | 最短18分※1 | 最短25分※2 | 最短15分(Web申込)※3 |

| 無利息期 間 | 最大30日間※4 | 365日間無利息※5 | なし |

| 在籍確認 の電話 ※6 | 原則なし | 原則なし※7 | 原則なし |

| 公式 HP | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※2.Webで最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※4.アイフルでの契約が初めての場合

※5.無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※6.原則、電話で確認せず、書面や申告内容で確認

※7.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

借入額や金利に関しては、5社とも大きな違いは見られません。

注目したい点は、レイクの無利息期間。他社のほとんどが30日間を設定している中で、レイクは業界初となる契約翌日から365日間と長い無利息サービス※があるのです。

※無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

365日間利用できるのはご契約額の50万円以上、ご契約後59日以内に収入証明書類の提出という条件はあるものの、上手に使えばかなり有利になるでしょう。このようなサービスはレイク独自のもので最大の強みといえます。

銀行カードローンを利用した借り入れも選択肢の一つ

「なんとなく消費者金融の利用に抵抗がある」という人は、銀行のカードローンを検討してはいかがでしょうか。「三井住友銀行」「みずほ銀行」など、誰もが知るメガバンクが運営しているカードローンなら納得できるはずです。

さらに銀行のカードローンは、消費者金融に比べて低金利という大きなメリットがありますし、銀行との取引状況によっては金利を優遇してもらえる可能性もあります。

一方のデメリットは、即日融資に対応していないという点です。銀行の場合、申込者が反社会的勢力に該当しないかどうかの確認をする義務があるため、審査に時間がかかってしまうのです。

銀行のカードローンでできるだけ早く融資を受けたいなら、ネット銀行の楽天銀行を検討しましょう。最短で即日に審査結果がわかります。

また銀行のカードローンには、消費者金融のような無利息期間が設定されていないことも忘れてはなりません。

さらに銀行の場合、いずれの融資においても審査通過率は非公開、未発表です。そのため審査基準を熟読することが大切です。不安な場合は、数秒で結果がわかる「借入診断」を試してみましょう。

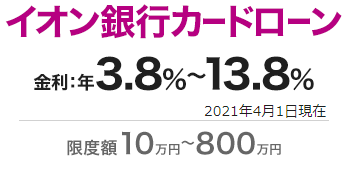

| カード ローン 名 |  楽天銀行スーパーロ ーン |  みずほ銀行 |  オリックス銀行 |  住信SBIネット銀行 |  イオン銀行 |  SBI新生銀行 |  auじぶん銀行 | PayPay銀行 |  スルガ銀行 |  セブン銀行 |  横浜銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年1.9%~14.5% | 年2.0%~14.0% | 年1.7%~14.8% | 年2.49%~14.79% | 年3.8%~13.8% | 年4.5%~14.8% | 年1.48%~17.5% | 年1.59%~18.0% | 年3.9%~14.9% | 年12.0%~15.0% | 年1.5%~14.6% |

| 限度額 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | 10万円~1000万円 | 10万円~800万円 | 1万円~500万円 | 10万円~800万円 | 1万円~1000万円 | 5万円~800万円 | 10万円~300万円 | 10万円~1000万円 |

| 審査時間 | 最短即日 | 最短当日 | 1週間程度 | 1週間程度 | 5日程度 | 不明 | 1週間程度 | 1週間程度 | 不明 | 最短2営業日 | 最短即日 |

| 振込融資 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 公式HP | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む |

消費者金融に申し込む前のよくある質問

アコムやプロミスへの申込を考えているなら、消費者金融の基本的なことを知っておいた方がよいでしょう。

最低限知っておきたいポイントを紹介します。

- Q簡単にお金を借りられる?

- A

消費者金融とは、貸金業法と呼ばれる法律に沿って、一般の個人に対して融資をする業者です。代表的なものにアコム、プロミス、レイク、アイフル、SMBCモビットなどがあります。

ただし、誰でも簡単に借りられるわけではありません。ここまでで紹介したとおり、申込ができる人には条件が設定されており、必ず審査を受ける必要があります。例として、アコムの申込条件を紹介しておきます。

アコムの申込条件

- お申し込み時に20歳以上の方

- 安定した収入と返済能力を有する方

- 当社基準を満たす方

出典:アコム公式ホームページ「3秒診断」

- Q返済が遅れると厳しい取り立てが行われる?

- A

貸金業法では過酷な取り立ては禁止されているため、家まで人がやってきて厳しい取り立てが行われることはありません。

しかし、延滞が続いた場合には財産の差し押さえなどの法的措置がとられることがあります。

- Q消費者金融カードローン利用時に注意すべきポイントは?

- A

消費者金融を利用するうえでもっとも注意すべきポイントは、延滞しないことです。

延滞してしまうと、その分、遅延損害金を支払うことになります。また、返済しないまま放置しておくと、信用情報に傷がつき、住宅ローンが組めなかったり、クレジットカードの契約ができなかったりするといったデメリットが発生します。

もし支払えないことがわかったら、自分から早めにカードローン会社に連絡をしましょう。返済計画について相談にのってもらえます。

- Q銀行カードローンと比べたときの消費者金融のメリットは?

- A

消費者金融を利用するメリットは、銀行のカードローンなどと比べ、融資までのスピードが早いことや、返済の方法にバリエーションがあることなどが挙げられます。

最短20分で審査が完了したり、自動契約機を利用して契約することで、申込から審査・カード発行・借り入れまでを最短即日で完結したりできるのです。

また、返済に関してもインターネット、店頭、ATMなどさまざまな方法があるため、自分のライフスタイルに合った返済計画を立てやすいというメリットがあります。

アコムとプロミスに関するまとめ

アコムとプロミスを比較しながら、消費者金融の基礎知識について見てきました。

アコムとプロミス、それぞれあまり変わらない点もありましたが、金利や無利息期間サービス、返済方法など、若干異なる箇所もありました。こうしたわずかなサービスの違いが重要になることもあるので、自身のライフスタイルを考えて、利用しやすいサービスを選んでください。