カードローンの限度額は申し込む人の年収や職業、信用情報などを総合的に判断して決められます。消費者金融系の場合は総量規制の対象となるため、年収の3分の1以内が上限です。

銀行系のカードローンは総量規制の対象ですが独自のルールを定めており、おおむね年収の3分の1を目安に限度額が設定されています。

カードローンの限度額の特徴

- 最高限度額は300〜1,000万円と金融機関によって幅が大きい

- 消費者金融(アコム・プロミスなど)では総量規制に応じて年収の3分の1までが原則

- 銀行は総量規制の対象外だが、おおむね年収の3分の1程度になる

- カードローンはフリーローンよりも限度額は低くなる傾向にある

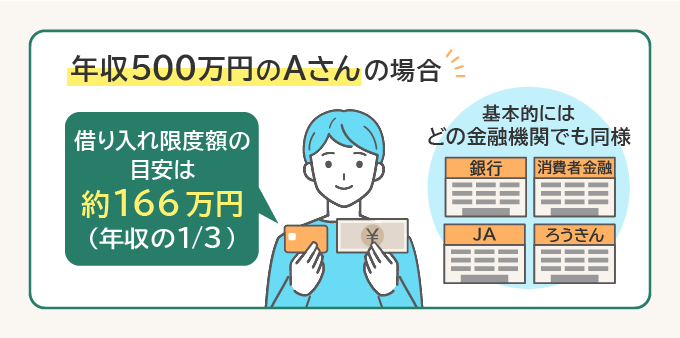

(例)年収が500万円の人の場合の限度額の目安

| 銀行系カードローン | 総量規制対象外 個別の審査結果により異なるが、おおむね年収の3分の1程度(約166万円) |

|---|---|

| 消費者金融系カードローン | 総量規制の対象となり、年収の3分の1が上限(最高166万円) 参照:日本貸金業協会ホームページ |

| JA | 個別の審査結果・店舗により異なるがおおむね年収の3分の1程度(約166万円) |

| 労働金庫(ろうきん) | 会員種別により限度額が異なる ※300万円以上の借り入れが可能になる場合もあり |

| 他社の借り入れがある場合 | 総額で年収の3分の1以内(消費者金融系カードローンの場合) |

※あくまで目安です。実際の限度額は各金融機関にお問い合わせください

※JA・ろうきんともに設定限度額は銀行と同程度またはそれより低く設定される傾向にあり

本記事では年収を目安にした借入限度額やなるべく多く借りる方法などをカードローン以外の選択肢と比較しながら解説していきます。

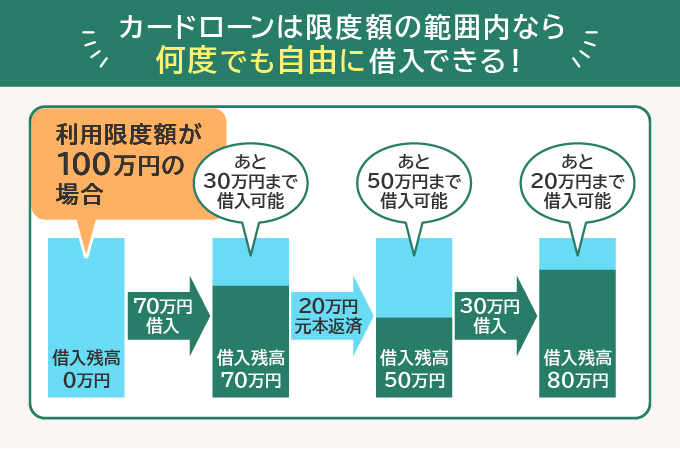

カードローンはフリーローンなどと異なり、限度額内であれば追加で繰り返し借り入れできるため、今後もお金を借りたい場合などに便利です。カードローンを検討している人は参考にしてください。

証券外務員一種/2級ファイナンシャル・プランニング技能士

上野 香織

大学法学部を卒業後、証券会社に7年間勤め個人営業に携わる。証券会社での知識をもとに金融関連Webライターとして活動中。

【保有資格】

証券外務員一、二種資格、2級ファイナンシャルプランナー

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社・新生フィナンシャル社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

【年収別】カードローンの限度額の決まり方

まずは、年収を軸にしたカードローンの借入限度額の決まり方をご紹介します。

カードローンの限度額の特徴

| 銀行系カードローン | ・おおむね年収の3分の1程度 (総量規制の対象外なので審査結果によって年収の3分の1以上借りられる場合あり) |

|---|---|

| 消費者金融系カードローン | ・法的な限度額は年収の3分の1まで ・パートやアルバイト勤務の場合は限度額50万円以内が多め |

| JA | ・銀行や消費者金融より限度額は低めに設定されることが多い ・地域により限度額が異なる |

| 労働金庫(ろうきん) | ・銀行や消費者金融より限度額は低めに設定されることが多い ・団体会員や生協会員の場合は最高500万円 ※団体会員の場合 300万円以上の借入可能なのは「勤続年数5年以上」または「年収500万円以上」が条件 ※生協会員の場合 300万円以上の借入可能なのは「勤続年数5年以上」かつ「年収の50%以内の貸越極度額まで」 ・会員以外の場合:限度額は最高100万円まで |

| 他社の借り入れがある場合 | ・限度額は他社借入分の金額も含めて年収の3分の1まで ・5社以上借り入れがある場合には審査落ちの可能性が高まる |

銀行系カードローンの限度額は年収・信用情報などによって決まる

銀行系カードローンの限度額は年収だけでなく、以下の情報を総合的に判断して決まります。

- 勤務先の情報

- 勤務形態(正社員・契約社員・アルバイト等)

- 年収

- 他社の借入履歴(信用情報)

勤務形態は限度額に大きく影響し、正社員は限度額が高めになる傾向があります。逆にアルバイトは年収が高くても限度額は低めに設定されることが多めです。

銀行系カードローンは総量規制の対象外のため、年収の3分の1までという法的な規制はありません。しかし、銀行も過度な貸し付けを行わないよう、独自のルールをつくって年収の3分の1の限度額になるよう規制している場合もあります。

仮に商品案内やホームページに「ご利用限度額最高800万円」などと記載されていても、必ずしも明記されている金額まで借りられるわけではないため注意しましょう。

上野香織

基本的に銀行も消費者金融と同様に年収の3分の1の範囲内になるよう限度額を抑えています。

また、銀行系カードローンは消費者金融系のカードローンに比べ金利が低い分、審査も厳しめの傾向に。消費者金融よりも限度額が低い場合もあるので注意してくださいね。

消費者金融系カードローンの限度額は年収の3分の1まで

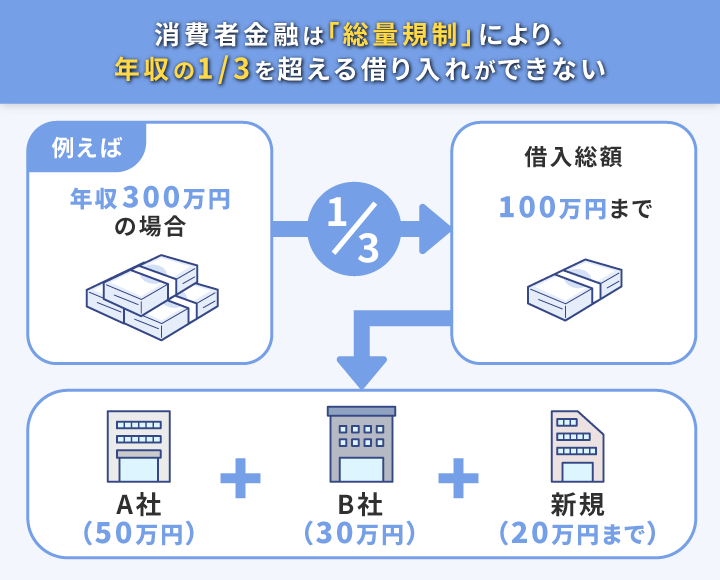

消費者金融系の場合、カードローンの限度額は年収の3分の1となります。貸金業法の総量規制により、年収の3分の1を超える貸し付けが禁止されているためです。

例えば年収が300万円の場合、法的な借入限度額は100万円となります。

総量規制とは?

総量規制とは、借入上限を年収の3分の1までに制限するルールのことです。借りすぎ・貸しすぎを防ぐために、貸金業法により定められています。

消費者金融や信販会社などの貸金業者に適用され、銀行はこの法律の対象外となります。

年収を基準にしたカードローンの限度額の目安

| 年収 | 限度額 |

|---|---|

| 100万 | 33万円 |

| 200万 | 66万円 |

| 300万 | 100万円 |

| 400万 | 133万円 |

| 500万 | 166万円 |

| 600万 | 200万円 |

ただし、この年収の3分の1というのはあくまで法的な上限であり、必ずしも全員が年収の3分の1まで借りられるわけではありません。実際の借入限度額は消費者金融が行う審査により、勤務先の情報や信用情報などを総合的に判断して決められます。

上野香織

消費者金融系カードローンも銀行と同様に勤務形態が限度額に大きく影響します。パートやアルバイトでは限度額が低めに抑えられ、希望額まで借り入れできない場合も。

旅行や家具の買い替えなど一度の借り入れで済むならば、フリーローンや目的別ローンの方が希望限度額まで借り入れできる可能性が高いですよ。

JAバンクと労働金庫(ろうきん)の限度額は低めに設定される傾向

JAバンクや労働金庫(ろうきん)のカードローンは消費者金融や銀行よりも低めに設定される傾向にあります。また、限度額は地域によって異なります。自身が在住または勤務しているエリアのJAバンク・ろうきんの店舗に問い合わせてみましょう。

一方でろうきんの団体や生協組合員の場合には以下のメリットも。申し込む前に勤務先がろうきんの会員であるか確認するとよいでしょう。

- 年3.875%〜7.075%の低金利で借入可能

- 最高500万円まで借入可能

- 他社のカードローンからろうきんのカードローンへ借り換え可能

ただし、ろうきんでお金を借りるには年収150万円以上、かつ同じ勤務先に1年以上勤務していることが条件となります。自身の収入が低い場合や転職したばかりという人は利用できないので注意してください。

上野香織

JAやろうきんのカードローンは借り入れのための条件が厳しい傾向にあります。

ただし、そのぶん金利は低めなので少額借り入れしたい人向きのカードローンといえます。

他社借入がある場合はそれらを含めて3分の1が限度額となる

すでに他社で借り入れがある場合は、「すでに借り入れしている金額」+「これから新たに借り入れする金額」の合計が年収の3分の1以内であれば借入可能です。

他社借入額(住宅ローン除く)合計 < 年収の3分の1

他社借入は返済能力の審査にも深く関わり、すでに年収の3分の1近く借り入れをしていると審査に通過できない可能性もあります。

他社借入の件数や金額は金融機関への問い合わせや信用情報の開示請求により確認が可能です。不安な人は自身の借入状況を確かめてから借り入れ申し込みをしましょう。

各信用情報機関の問い合わせ先

| 信用情報機関 | ローンの種類 | 問い合わせ窓口 |

|---|---|---|

| CIC(シー・アイ・シー) | クレジットカードや消費者金融、ローンに関するもの 銀行ローンに関するもの | インターネット、または郵送により情報開示の申し込みが可能 →インターネットで開示する I CIC |

| JICC(日本信用情報機構) | スマホアプリから情報開示の申し込みが可能 →本人による開示申し込み(スマホ申込) I JICC(株式会社 日本信用情報機構) | |

| KSC(全国銀行個人信用情報センター) | メガバンクとの取引 | インターネットまたは郵送により申込可能 →インターネット開示について I KSC |

なお、カードローン申込時に他社借入には含まれないローンもあります。

上記のローンはカードローン借入時の「他社借入」申告の対象外なので、申し込みの際は記載不要です。他社カードローンやフリーローンなどの借り入れを記載しましょう。

上野香織

他社借入がある場合には、総量規制の範囲内だとしても審査に落ちてしまうことも多々あります。

特に4社以上から借り入れをしている場合には、審査落ちの可能性がかなり高くなると考えられます。1つでも完済してから他のカードローンに申し込みするとよいでしょう。

【金融機関別】カードローンの最高限度額

カードローンの借入限度額は金融機関によって異なり、最高限度額を500〜800万円と設定しているところが多いです。

金融機関別のカードローンの限度額の特徴は以下のとおりです。

| 銀行系 | 最高限度額はおおむね800万円 |

|---|---|

| 消費者金融系 | ・限度額は500〜800万円 ・総量規制の対象となるため、法的な限度額は年収の3分の1まで |

| JA | ・地域により異なるが、限度額は300万円まで ・借り入れは以下6種類から(20万円/50万円/100万円/150万円/200万円/300万円) |

| ろうきん | ・地域により異なるが限度額は500万円まで ・10万円単位での借り入れ |

金融機関別融資限度額

カードローンを提供している人気の銀行・消費者金融・JA・ろうきんをピックアップしました。限度額の大きい順に並べたので、どの金融機関に申し込むかの参考にしてください。

【金融機関別】融資限度額

| 商品名 | 融資限度額 | 特徴 | 実質年率 | 他社借り換えの可否 |

|---|---|---|---|---|

| 横浜銀行【横浜銀行カードローン】 | 1,000万円 | ・契約と同時に借入可能 ・審査結果は最短即日回答 | 1.5%~14.6% | 可能 |

| 三菱UFJ銀行【三菱UFJ銀行カードローンバンクイック】 | 800万円 | ・毎回の返済額は1,000円から可能 | 1.4%~14.6% | 可能 |

| 三井住友銀行【三井住友銀行 カードローン】 | 800万円 | ・審査回答は最短当日 ・カードレスも選択可能 | 1.5%~14.5% | 可能 |

| auじぶん銀行【auじぶん銀行カードローン(じぶんローン)】 | 800万円 | ・au ID所持者は最大年0.5%金利優遇 | 0.98%~17.5% | 可能 |

| 楽天銀行【楽天銀行スーパーローン】 | 800万円 | ・楽天会員ランクに応じて審査優遇(※一部例外あり) ・初めての口座開設&入金で楽天ポイント1,000ポイントプレゼント(※条件あり) | 1.9%~14.5% | 可能 |

| アイフル | 1万円〜800万円 | ・はじめての人は最大30日間利息0円 ・最短18分融資 | 3.0%~18.0% | 可能 |

| アコム | 800万円 | ・契約日の翌日から最大30日間金利0円 ・最短20分融資 | 2.4%~17.9% | 可能 |

| レイク | 500万円 | ・はじめてのWeb申し込みで365日間利息0円※1 ・最短15分融資※2 | 4.5%〜18.0% | 可能 |

| ろうきん(長野ろうきん)【カードローンマイプラン】 | 500万円 | ・借り入れは10万円単位 ・組合員の場合、金利の優遇あり | 2.7%〜5.1% | 可能 |

| JA(JAたじま)【JAカードローン】 | 300万円 | ・借り入れは以下6種類から(20万円/50万円/100万円/150万円/200万円/300万円) | 7.875% | 不明 |

※1:無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※2:Web申込の場合。21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込が可能です。一部金融機関および、メンテナンス時間等を除きます

最も融資限度額が大きかったのは横浜銀行のカードローンで1,000万円でした。その他、ほとんどの金融機関は500〜800万円を限度額としているところが多いです。

収入に自信があり、高額の借り入れを複数回したい人は最高限度額が高いカードローンを選ぶと複数社に申し込みせずに済みます。

上野香織

最も限度額が大きいのは横浜銀行カードローンですが、居住地が関東地域の人のみと申し込みの制限があるので、注意してくださいね。

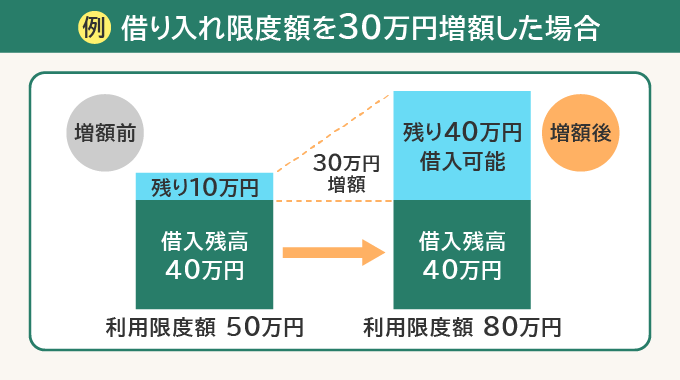

限度額の増額(引き上げ)はできる?

一度契約したカードローンの限度額は、後から増額が可能です。限度額いっぱいまで借りてしまいそうな場合には、後々困らないように早めに増額申請しておくのも手です。増額申請をすると、新規申込時と同様に審査が行われ、審査に通過すると限度額が引き上げられます。

ただし、それぞれメリット・デメリットもあるため、考慮したうえで増額申請を検討しましょう。

増額審査の内容

増額審査では、新規申込時と同様に申込者に返済能力があるかが慎重に審査されます。

具体的な審査基準は金融機関ごとに異なりますが、一般的には以下のような審査内容です。

- 総量規制を超えていないか(年収の3分の1未満であるか)

- 他社からの借入状況

- 信用情報(クレジットカードやカードローンで返済遅延がないか等)

- 利用履歴と返済状況

- 安定した収入があるか

増額申請は一般的に半年以上の利用実績が必要とされています。カードローンを契約してすぐの場合は審査に通らない可能性が高いため、注意しましょう。

また、カードローンやクレジットカードの支払いは必ず期日までに行うなど、信用情報に傷をつけないことも大切です。

上野香織

増額申請の条件がないところでも、基本的に契約直後の増額申請は審査に通らないことが多めです。きちんと返済をして実績をつくってから増額申請してくださいね。

増額のメリット・デメリット

増額のメリット・デメリットをそれぞれまとめました。以下を参考に、増額申請をするか判断してみてください。

| メリット | 1.金利が下がる場合がある 2.新規で申し込むよりも早く審査が完了する 3.借入先を一つにまとめられ、返済管理がしやすくなる |

|---|---|

| デメリット | 1.収入証明書類※を提出する必要がある (※収入証明書類:源泉徴収票・給与明細書・課税証明書など) 2.利用限度額を引き下げられる可能性がある (年収が下がった場合、過去に返済遅延を起こした場合など) |

他社で新たにカードローンを申し込むよりも既存のカードローンを増額した方がスムーズに借り入れできたり、金利を抑えられるメリットもあります。

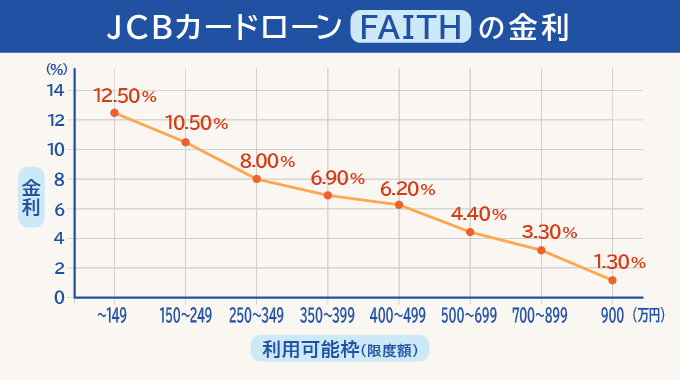

例えばJCBのカードローン「FAITH」の場合、限度額149万円だと金利は12.5%ですが、限度額を250万円まで引き上げられれば金利は8.0%になり、お得になります。

ただし、申請をしても必ず増額が認められるわけではありません。審査で返済能力が足りないと判断されると増額ができないどころか、減額されてしまう可能性もあるため注意が必要です。

増額申請の方法

増額申請は一般的に電話、アプリ、インターネットから簡単に行えます。申込方法は金融機関によって異なるため、各社WEBサイトなどから確認しましょう。

申し込みの際に収入証明書類の提出が必要になる場合もあるため、用意しておくとスムーズです。その後、審査をもとに、増額しても問題ないか慎重に審査が行われます。

審査結果は電話・メール・郵送などで通知されます。審査結果通知までの期間は金融機関によって異なり、最短当日~1週間程度かかる場合もあるため、余裕をもって申請しましょう。

また、仮に増額が認められても返済額が減るわけではありません。借入前に返済計画を立て、返済能力を超えた過度な借り入れは避けましょう。

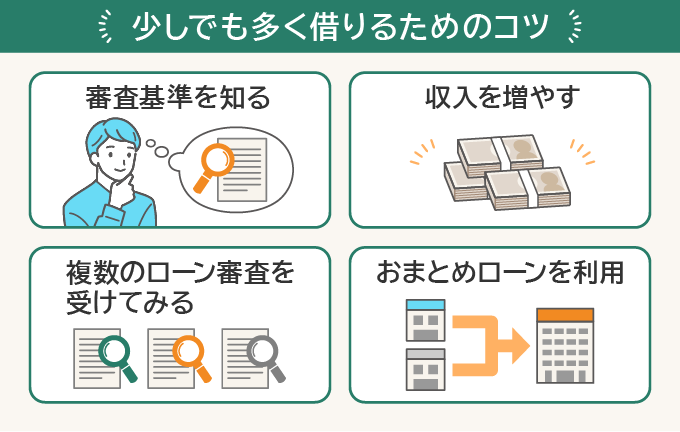

カードローンでなるべく多く借りるには

カードローンで、少しでも多く借りるためのコツについてご紹介します。

1.審査基準を知る

カードローンの審査基準は各金融機関によって異なりますが、一般的に以下の基準をもとに審査されます。

- 年収(継続して安定した収入があるか)

- 信用情報(過去に延滞や債務整理をしていないか)

- 申込者の属性(勤務先・勤続年数・雇用形態など)

- 各金融機関の基準(年齢などの申込条件を満たしているか)

- 借入状況(他の金融機関からお金を借りている金額や件数)

金融機関は申込者の年収だけでなく、勤続年数や雇用形態も審査基準として、申込者の返済能力を慎重に確認します。特に「継続して返済できるか」を重要視しているため、給与額よりも勤続年数の方が重要視される傾向があります。

また、過去にクレジットカードやローンで金融トラブルを起こしていないかどうかも重要です。特に債務整理を行っていたり、長期で延滞していた場合は審査に通らない可能性も高まります。お金を借りたら延滞せず、返済できる金額だけを借りるようにしましょう。

上野香織

正社員であるなど審査通過できる自信があるならば、銀行系のカードローンがおすすめ。金利が低く限度額も総量規制を超えた額を借り入れできる場合もあります。

反対に審査通過できる自信がないならば消費者金融系カードローンを検討しましょう。金利が高い分、パートやアルバイトでも審査に通る可能性もありますよ。

2.副業や転職で収入を増やす

収入を今よりも増やしておくと限度額が上がる可能性もあります。審査基準の一つに「申込者の収入」も含まれるため、収入を増やして十分な収入があれば返済能力があると判断されやすくなるでしょう。

収入を増やすためには以下の手段がおすすめです。

- 副業を始める

- より給料の高い企業に転職をする

近年、副業を容認する企業が増えており、副業は自宅にいながら隙間時間で始められます。パソコン1台あればチャレンジしやすいのも特徴です。

また、「転職サービスdoda」が2023年に実施した調査によると、転職をすることで平均「約90万円年収がアップした」と報告がされています。出典:転職サービスdoda「転職で年収アップするのはこんな人 年収アップ成功者に見る傾向と対策」

同じ業界でも企業によって年収はさまざま。今の職場で長く経験を積んでおり、高度なスキルを持っているにもかかわらず、年収が低いと不満に感じている場合は転職を検討してみるとよいでしょう。

転職や副業をして今より収入が上がれば、カードローンでより多く借り入れできる可能性があります。

3.いくつかの金融機関の審査を受けて比較する

具体的な借入限度額は審査を受けるまでわからないため、実際に複数の金融機関の審査を受けて比較してみるのがおすすめです。

各金融機関で審査基準も異なります。より詳細に知りたい場合は気になった金融機関を2〜3個ピックアップして実際に審査を受けてみましょう。そのうえで、より多くの金額を借りることができる金融機関を最終的に選べばいいわけです。

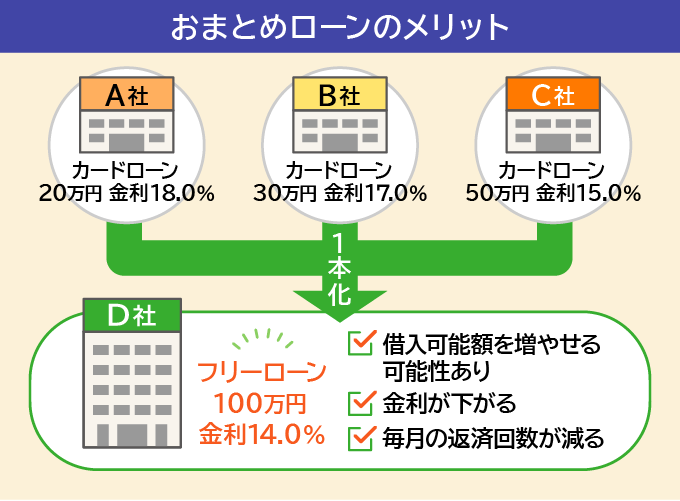

4.すでに借り入れがある場合は、おまとめローンの形式で利用できるものを選ぶ

すでに他社での借り入れがある場合は、ローンを一本化できるおまとめローンの利用がおすすめです。おまとめローンは複数の借り入れをまとめる専用のローンなので、審査も通りやすく総量規制の対象外のため、年収の3分の1以上の借り入れも可能です。

- 複数社の借り入れを1社にまとめることができる

- 金利や毎月の返済額の軽減を目的としている

また、おまとめローンは複数の借り入れを1社にまとめて返済管理がしやすくなるだけでなく、より金利の低いおまとめローンでまとめれば支払総額を抑えられるメリットもあります。

| メリット | 1.年収の3分の1を超える借り入れがあっても申し込める 2. 返済日がまとまり、返済管理がしやすくなる 3.利息を減らせ、返済総額が軽減できる可能性がある |

|---|---|

| デメリット | 1.金融機関所定の審査に通過する必要がある 2.返済が長期化すると返済総額が増える可能性がある 3.追加借入ができない |

一方、デメリットとして、追加での借り入れができないことがあげられます。おまとめローンは借り入れを一本化して完済を目指すローンであり、一般的に返済専用のため、追加の借り入れはできません。もし追加で借り入れしたい場合は新規で申し込む必要がある点には注意しましょう。

フリーローンや目的別ローンとの違い

カードローンについて解説してきたところで、フリーローンや目的別ローンとの違いをご紹介します。

フリーローンとは

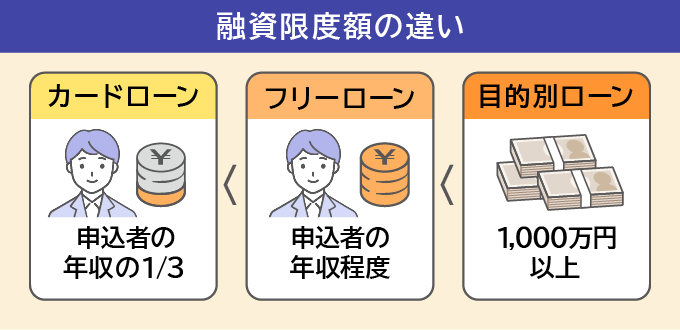

利用目的が自由なローンです。カードローンよりも限度額が高い傾向にあり、まとまった金額を借りたい人に適しています。

目的別ローンとは

住宅ローンやマイカーローンなど、利用目的が限定されるローンのこと。借入限度額は最大4億円と3つのローンの中で最も高くなります。

それぞれの違いは以下のとおりです。

| おすすめな人 | 限度額 | 金利 | 審査スピード | 審査内容 | |

|---|---|---|---|---|---|

| カードローン | ・申込時点で必要金額が明確ではない人 ・すぐに融資を受けたい人 ・繰り返し借り入れしたい人 | 300〜800万円 | 高い 【相場】 ・銀行系:1.5%〜15.0% ・消費者金融系:3.0%〜18.0% | 最短即日 | ・審査は1回(増額申請除く) ・申込者の情報 ・クレジットカードやローンの利用履歴 |

| フリーローン | ・必要金額が明確な人 ・1回だけの借入予定の人 ・融資まで3~4週間程度待てる人 ・金利を抑えたい人 | 年収と同額程度 | 低い 【相場】2.0%〜15.0% | 1~2週間 | ・仮審査と本審査あり ・申込者の情報 ・返済能力等 |

| 目的別ローン | ・利用目的に合った目的別ローンがある人(新車・マイホームの購入など) ・金利を抑えたい人 | 1,000万~4億円 | 最も低い 【相場】 1.0%〜7.0% | 1~2週間 | ・申込者の情報 ・資金使途証明書をもとに使い道の審査 |

フリーローンはまとまった資金が必要な場合におすすめ

フリーローンはカードローンよりも限度額が高いのが特徴です。

フリーローンの特徴

中でも有担保型ローンの場合は最も限度額が高く、最高10億円と高額の借り入れが可能。さらに目的別ローンと異なり、資金の使用目的が限定されていないため、使い道が自由です。

ただし、途中で追加の借り入れはできません。まとまった資金が必要な人や、申込時に必要な金額が明確な人におすすめのローンです。

フリーローンのメリット・デメリット

| メリット | 1.カードローンよりも金利が低い 2.借入限度額が高い 3.原則、使用目的が自由 4.借入時に用途の確認書類が不要 5.他社借入の一本化も可能 |

|---|---|

| デメリット | 1.審査時間が長く、融資まで3〜4週間程度かかる 2.追加での借り入れは原則不可 |

- 家具や家電の購入、新生活準備に備えたい

- 引っ越し費用に充てたい

- 冠婚葬祭費用に充てたい

フリーローンは使い道が自由なため、旅行や家具・家電の購入など、該当する目的別ローンがないときに利用するとよいでしょう。

上野香織

フリーローンはカードローンよりも限度額を大きく借入可能ですが、1回ごとに審査・契約が必要です。複数回を手軽に借り入れしたい場合にはカードローンを検討しましょう。

暮らしのマネー百貨を運営している株式会社モデル百貨では、NCワイドローンというフリーローンを提供しています。融資額は30〜300万円です。ぜひご検討ください。

目的別ローンは限度額が大きい

カードローンやフリーローンと比較して最も限度額が大きいのが目的別ローンです。 目的別ローンは使い道が限定されており、金融機関は資金の使途を把握できるため、フリーローンやカードローンよりも高額な融資が可能になります。

借りた資金を以下のような目的で使いたいとはっきりしている場合は目的別ローンの利用がおすすめです。

- 住宅ローン(マイホームの購入)

- 教育ローン(子どもの教育資金など)

- マイカーローン(新車購入や買い替え)

- ブライダルローン(結婚式の費用)

目的別ローンのメリット・デメリット

| メリット | 1.金利が最も低い 2.借入限度額が最も高い |

|---|---|

| デメリット | 1.特定の用途に限定される |

住宅ローンの中でも、スルガ銀行の「住宅ローンプレミアム」は最高4億円まで借入可能です。

さらに目的別ローンは他のローンと比べて金利が低めです。そのため、まずは目的別ローンで自身の利用目的に合ったローンがあるかを確認し、ない場合にフリーローンやカードローンの利用を検討するとよいでしょう。

上野香織

目的別ローンは契約時に「使途確認書類」の書類が必要です。また、審査時間も長く一般的に融資まで2〜3週間程度かかります。すぐに資金を借りたい人は別のローンを検討しましょう。

カードローンは審査のスピードが速く、無利息期間がある

カードローンは審査のスピードが速く、最短で申し込んだその日中に融資が可能。突然の事故や病気になった場合などにも役立ちます。近くのコンビニATMで借り入れができ、利便性が高いといえます。

さらに、一部の消費者金融系カードローンには無利息期間(30日間・60日間など)があり、その期間内に返済できれば金利は0円で済みます。借り入れから1〜2ヶ月以内に返済が見込める場合は、カードローンで一時的にお金を借りるのもよいでしょう。

カードローンのメリット・デメリット

| メリット | 1.審査スピードが速く、最短即日融資が可能 2.無利息期間がある(消費者金融系カードローンの場合) 3.限度額まで繰り返し借入可能 |

|---|---|

| デメリット | 1.借入限度額が低い 2.金利が高い |

- 急な病気やけがによる医療費

- 生活費の補填

- 急な転勤による引っ越し

- 住宅や家電の修理費用

ただし、ほとんどのカードローンの限度額は800万円までと、他のローンと比べて限度額が低いのがデメリットです。

より多くの金額を借りたい人は目的別ローンやフリーローンの利用を検討してみましょう。

上野香織

カードローンは限度額内であれば何回でも自由に借り入れが可能です。ただし、契約時の限度額はフリーローンや目的別ローンよりも低く設定される傾向にあります。

初回契約では100万円を超える限度額には基本的になりません。まとまった金額の資金を借りたい人には不向きです。

カードローンの限度額に関するQ&A

最後にカードローンの限度額に関してよくある質問をまとめました。

Q.カードローンの限度額はどのように決まるの?

カードローンの限度額の審査基準は金融機関によって異なりますが、主なポイントは以下の3点です。

すでに借り入れしているカードローンやクレジットカードの履歴から、他社で多額の借り入れがないか、過去に返済遅延を起こしていないか、などを確認されます。延滞などを起こしていた場合、信用情報に傷がつき、審査に通らない可能性もあるため注意しましょう。

金融機関はこれらを総合的に判断し、申込者に十分な返済能力があるかを慎重に審査して限度額を決めています。

Q.カードローンを契約した後に借入金額を増額することはできる?

一度設定された限度額は増額することも可能です。

ただし、増額申請の際にも申込時と同じように審査が行われ、審査に通らなければ増額はできません。また、増額申請をすることで逆に限度額が引き下げられてしまう可能性もあります。

Q.カードローンの借入限度額はどのくらい?

消費者金融系カードローンの場合は借入限度額は年収の3分の1までとなります。総量規制により、無理な貸し付けを行わないようにするためです。

銀行系カードローンは総量規制の対象外ですが、独自に規制を行っている場合もあるため、必ずしも3分の1以上の借り入れができるとはかぎりません。

借り入れを検討する際は自身の返済能力を慎重に考慮し、無理のない範囲で借り入れすることを心掛けましょう。

Q.カードローンの限度額を引き下げたい場合は?

限度額を引き下げたい場合、各金融機関のコールセンターや支店への電話で減額手続きが可能です。

ただし、一度減額が承認された後、減額前の金額に戻したい場合は新たに増額申請を受ける必要があるため注意が必要です。増額申請をしても必ず審査に通るとはかぎらないため、本当に減額する必要があるか慎重に考えてから行いましょう。

まとめ

最短即日で融資してもらえ、繰り返し借入が可能なのが魅力のカードローン。中でも、高額の借り入れをしたい人には、銀行系カードローンがおすすめです。

銀行系カードローンは総量規制の対象外となるため、年収の3分の1以上の借り入れができる可能性があります。より多額の借り入れがしたい場合はフリーローンや目的別ローンの利用も検討してみましょう。