アイフルとレイクは、どちらも日本国内で多くの人に利用されている消費者金融系カードローンですが、提供されているサービス内容には違いがあります。

それぞれの特徴や向いている人は次のとおりです。

アイフルにしかない特徴とおすすめできる人

| 独自の特徴 | ・金利(実質年率)が年3.0~9.5%のファーストプレミアム・カードローンの借り入れが可能 ・最短18分で融資が可能 ・アプリのアイコンを6種類のデザインから選べる ・全国のセブン-イレブンATMとローソンATMからカードレスで返済できる |

|---|---|

| おすすめできる人 | ・初めてアイフルを利用する300万円以上の安定した年収がある人 ・少しでも早く融資を受けたい人 ・カードローンの利用を周りに知られたくない人 ・自宅や勤務先などの近くにローソンがある人 |

レイクにしかない特徴とおすすめできる人

| 独自の特徴 | ・契約日の翌日から365日間の無利息期間 ・申込みの完了後、最短15秒で審査結果が表示される ・PayPayマネー(PayPay残高)へのチャージやPayPayマネーからの返済が可能 ・公式スマホアプリに返済日を事前に知らせる機能がある |

|---|---|

| おすすめできる人 | ・審査の結果をできるだけ早く知りたい人 ・利息負担をできるだけ抑えたい人 ・PayPayを普段から利用している人 ・返済日を忘れないように通知で知らせてほしい人 |

この記事では、アコムやプロミス、SMBCモビットなどとの違いも紹介していますので、アイフルとレイクの利用を検討している方はぜひ参考にしてみてください。

| 融資時間 | 最短18分(Web申込)※1 |

|---|---|

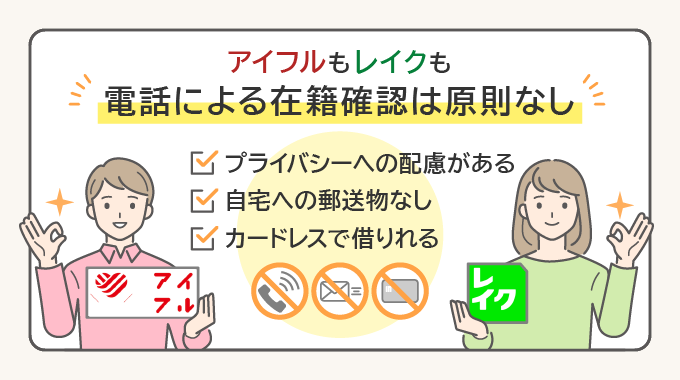

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | はじめての方なら最大30日間 |

| 融資時間 | 最短18分(Web申込)※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | はじめての方なら最大30日間 |

| 融資時間 | Webで最短20分融資も可能※ |

|---|---|

| 在籍確認 | 電話による在籍確認なし |

| 実質年率 | 4.5%~18.0% |

| 借入限度額 | 1万円~500万円 |

| 融資時間 | Webで最短20分融資も可能※ |

|---|---|

| 在籍確認 | 電話による在籍確認なし |

| 実質年率 | 4.5%~18.0% |

| 借入限度額 | 1万円~500万円 |

金融・FPライター

品木 彰

1987年香川県生まれ。大阪府在住。大手生命保険会社に7年半勤務(個人営業・法人営業)。

【保有資格】

2級ファイナンシャル・プランニング技能士、日商簿記検定3級

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社・新生フィナンシャル社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

アイフルとレイクの基本情報を比較

アイフル(アイフル株式会社)は、主に個人向けのローンサービスを提供する大手消費者金融です。大手消費者金融の中で唯一銀行グループに属していない独立系企業です。

一方のレイクは、新生フィナンシャル株式会社が取り扱うカードローン商品を指します。同社はSBI新生銀行グループの中核企業です。

まずは、アイフルとレイクの基本的な特徴を比較します。

【早見表】アイフルとレイクの比較

| 比較項目 | | |

|---|---|---|

| 申込条件 | 満20歳以上69歳までで安定した収入と返済能力を有する方など | 満20歳以上70歳までで安定した収入がある方 |

| 担保・保証人 | 不要 | 不要 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 | 残高スライドリボルビング方式 または 元利定額リボルビング方式 |

| 返済回数・返済期間 | 1回の支払いにつき 35日以内または毎月約定日払い 借入直後最長14年6ヵ月 (1~151回)※500万円を年12.0%(実質年率)で借りた場合 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動 |

| 返済期日 | ・約定日制(毎月指定日):毎月一定の返済日を指定する方式 ・35日ごと(サイクル制):前回支払日の翌日から35日後が返済期日(約定支払日)となる方式 | 任意の日に指定可能 |

| 金利(実質年率) | ◎ キャッシングローン:3.0~18.0% ファーストプレミアム・カードローン:年3.0~9.5% | △ 4.5%~18.0% |

| 審査スピード | ◎ 最短18分で即日融資可能 | 〇 審査は最短15秒 Webで最短20分で融資※1 |

| 無利息期間 | △ 契約の翌日から30日間 | ◎ 契約日の翌日から365日間 |

| 借入限度額 | ◎ 最大800万円 | 〇 最大500万円 |

| 在籍確認 | ◎ 電話での在籍確認は原則なし | ◎ 電話での在籍確認は原則なし |

| 最低返済額 | 〇 借入直後の残高が100万円以内であるとレイクよりも最低返済額は高くなるケースが多い※1 | ◎ 借入直後残高が100万円以内の場合はアイフルよりも最低返済額が低くなる※2 |

| 返済方法 | ◎ インターネット返済や口座振替(自動引落)など計5種類 | ◎ Web返済サービスや口座振替、Pay払いなど計6種類 |

| アプリサービス | ◎ 新規申込や借り入れ、返済ができる他、利用残高なども簡単に確認が可能 | ◎ 借り入れや返済ができる他、PayPayとの連携も可能 |

| 遅延損害金 | 年率20.0% | 年率20.0% |

| 詳細はこちら | 詳細はこちら |

※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能(一部金融機関および、メンテナンス時間等を除く)

※2.レイクの返済方式が残高スライドリボルビング方式の場合

アイフルは、通常の無担保キャッシングローンの他にも、上限金利が低い「ファーストプレミアム・カードローン」という商品を取り扱っています。

ここでは、アイフルとレイクが取り扱う個人向けの無担保カードローンについて金利や審査スピード、無利息期間など計8つの観点で解説します。

1.金利を比較

アイフルとレイクの金利(実質年率)

| |

| ◎ キャッシングローン:3.0~18.0% ファーストプレミアム・カードローン:3.0~9.5% | △ 4.5%~18.0% |

アイフル・レイクともに、通常のカードローンの上限金利は年18.0%です。

「カードローンを初めて利用する」「希望借入額が低い」などで上限金利が適用される可能性が高い人の場合、アイフルとレイクで返済負担にあまり差は生じないでしょう。

一方、アイフルには「ファーストプレミアム・カードローン」という商品があり、以下に該当する方は、年3.0~9.5%での借り入れが可能です。借入額は100万〜800万円です。

下限の金利についても、アイフルのほうが低く設定されています。

安定した高い収入がある人や信用情報が良好な人などは、下限金利が低いアイフルを利用するほうが返済負担を抑えられる可能性があります。

品木 彰

アイフルの「ファーストプレミアム・カードローン」は、利用限度額が最低100万円と高い代わりに、上限金利が年9.5%と低いのが特徴です。

初めて借り入れをする人は、利用限度額が100万円未満に設定され、金利は年18.0%程度に設定されるケースが少なくありません。

一般的に利用限度額が高く金利が低いほど審査は厳しくなりますが、ファーストプレミアム・カードローンを利用できれば通常の消費者金融カードローンよりも返済負担を抑えられるでしょう。

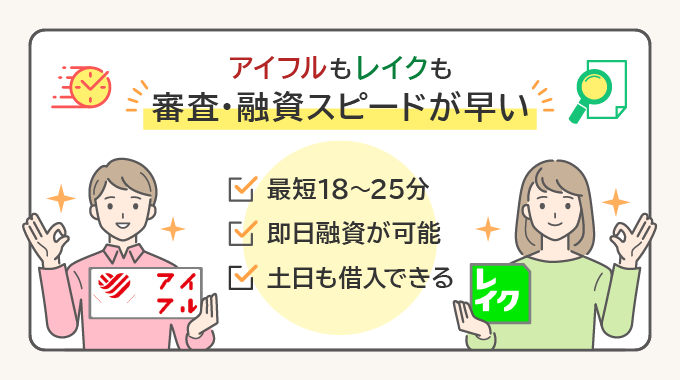

2.審査スピード(融資時間)を比較

| ||

|---|---|---|

| 評価 | ◎ | 〇 |

| 審査時間(融資可能時間) | 最短18分で融資可能※1 | Webで最短20分で融資可能 審査は最短15秒※2 |

| 受付時間 | 9:00〜21:00 (Webであれば24時間365日の申込みが可能) | 9:00〜21:00 (Webであれば24時間365日の申込みが可能) ※日曜は18:00まで |

| 土日祝の対応 | 〇 | 〇 |

| 審査通過率 | 33.2% | 20.9% |

※1.審査時間は申込時間や審査により、希望がとおらない場合がある

※2.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能(一部金融機関および、メンテナンス時間等を除く)

※3:アイフル「月次データ 2025年3月期」レイク「SBI新生銀行グループ2024年度通期決算」、いずれも2024年4月〜 2025年3月までの平均値

アイフルのほうが早く融資を受けられる可能性がありますが、その差はわずか7分であり、レイクが決して遅いわけではありません。

また、レイクは申込みを完了してから、最短15秒で審査結果が表示されるため、借り入れができるかどうかをすぐに知ることができます。

審査の受付時間は、両社とも基本的に9:00〜21:00であり、土日祝日の即日融資にも対応していますが、レイクのみ日曜日は18:00までとなります。

審査通過率を比較すると、レイクのほうが審査は厳しい傾向にあると考えられます。

品木 彰

審査受付時間の終了後に申込みをすることも可能ですが、最短で翌日の融資となる点に注意が必要です。

アイフルであれば、急いでお金を借りたい方を優先して審査を行ってくれます。

すぐにお金が必要になったときは、申込みをしたあとアイフルに電話をし、優先して審査してほしい旨を伝えるのも1つの方法です。

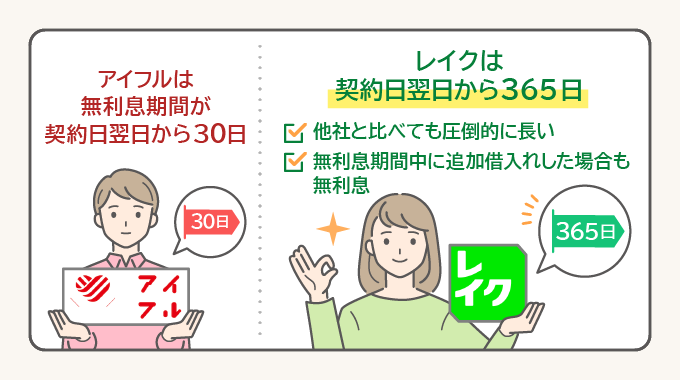

3.無利息期間を比較

| |

| △ 初めての利用で契約日の翌日から30日間は無利息 | ◎ 初めて利用する人は契約日の翌日から365日間無利息※1 |

※1.初めてのご契約・Webでお申込み・ご契約・契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方が対象。契約金額が50万円未満の場合は60日間無利息

初めてアイフルを利用する方は、契約日の翌日から30日間は無利息期間となります。この期間内に完済できれば、利息はかかりません。

一方、レイクの無利息期間は、60日間、365日間のいずれかです。それぞれの条件は、以下のとおりです。

| 無利息期間 | 利用条件 |

|---|---|

| 60日間 | ・初めてレイクを契約する ・Webで申込みをする ・契約額1万~50万円 |

| 365日間 | ・初めてレイクを契約する ・Webで申込みをする ・契約後59日以内に収入証明書(源泉徴収票や確定申告書など)を提出する ・契約額が50万円以上 |

365日間の無利息期間というのは、他の消費者金融系カードローンと比較しても圧倒的な長さを誇り、返済負担を大幅に減らせる可能性があります。

たとえば、借入金額が50万円と100万円の場合、無利息期間が365日間であると毎回の返済額や返済回数などは以下のとおりとなります。

借入額50万円・100万円の返済シミュレーション

| 借入額 | 50万円 | 100万円 |

|---|---|---|

| 毎回の返済額※1 | 13,000円 | 26,000円 |

| 返済回数 | 46回 | 45回 |

| 返済総額 | 595,696円 | 1,149,887円 |

| うち利息総額 | 95,696円 | 149,887円 |

| 無利息期間により軽減された利息額※2 | 149,339円 | 214,052円 |

※1.最終回を除く

※2.無利息期間がない場合との差額

シミュレーションの結果、借入額が50万円の場合、軽減される利息額は約14.9万円となりました。

借入額100万円では、約21.4万円もの利息が軽減されます。

品木 彰

アイフルにも無利息期間はありますが、契約したあと借り入れをせずに30日間が過ぎるとその恩恵は受けられません。

レイクのほうが金利は高い傾向にあるものの、無利息期間がアイフルよりも長いため、実際の返済負担はさほど差が生じない可能性があります。

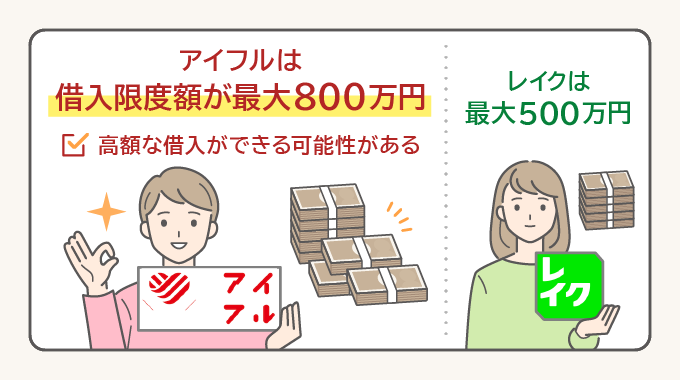

4.借入限度額

| |

| ◎ 最大800万円 | 〇 最大500万円 |

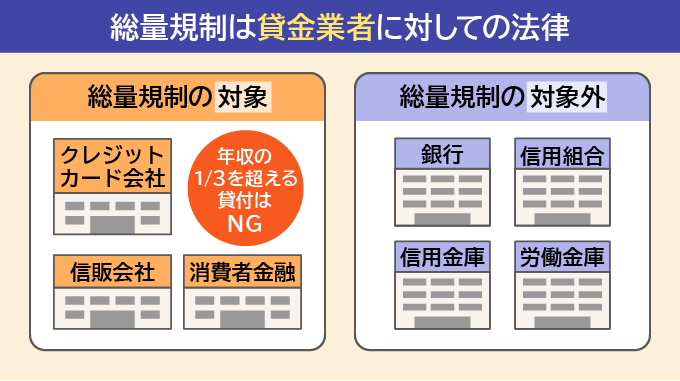

借入限度額は、アイフルのほうが300万円高く設定されているため、より高額な借り入れができます。

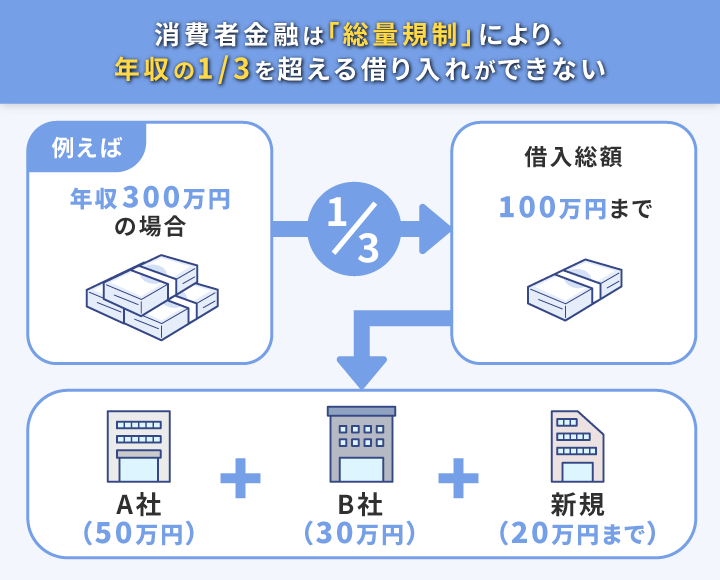

ただし、実際に借りられる金額は貸金業法で定められている「総量規制」により制限されるため、必ずしも500万円を超える融資が受けられるとは限りません。

総量規制とは

カードローンなど貸金業者の貸付けの総額が年収の3分の1を超えてはならないという決まりのこと。返済能力を超える借り入れを防ぐために実施される

たとえば、アイフルで800万円の融資を受けるためには少なくとも2,400万円の年収が必要です。また、レイクで500万円を借り入れるのは年収が1,500万円以上の人です。

品木 彰

アイフルのファーストプレミアム・カードローンは、最低借入額が100万円です。

そのため、この商品を利用するためには、総量規制により少なくとも年収300万円以上が必要です。

5.在籍確認を比較

| ||

|---|---|---|

| 評価 | ◎ | ◎ |

| 電話確認 | 原則なし | 原則なし |

| 自宅への郵送物 | なし (Web完結の場合)※1 | なし (Web完結の場合)※2 |

| カードレス対応 | 可能 | 可能 |

※1:「スマホでかんたん本人確認」または「銀行口座で本人確認」をし、カード郵送希望無を選択した場合

※2:「Web完結(郵送なし)」で契約の場合

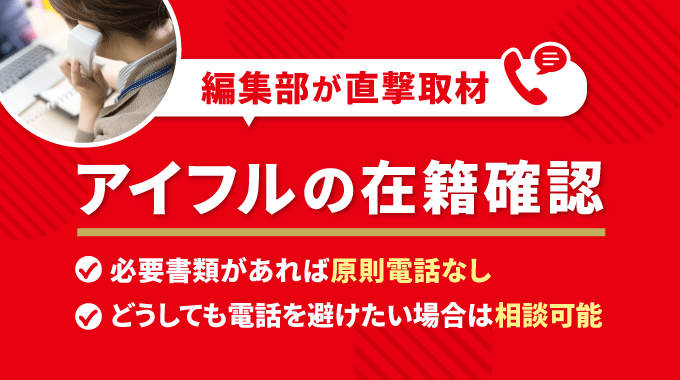

カードローンを利用する際「勤務先に電話連絡が入って借金をしたことが知られてしまわないだろうか」と心配する方は少なくありません。

アイフルとレイクは勤務先への電話確認は基本的に実施していません。

たとえば、アイフルの発表によると申込みをした方のうち99.7%が電話による在籍確認なしで審査が完了しています。

電話による在籍確認が実施される場合でも、申し込んだ人のプライバシーは以下により保護されます。

- 勤務先に電話をする際は事前に必ず本人の許可を得る

- 勤務先には担当者の個人名で電話がかかり、社名は名乗らない

また、2社とも申込みから借り入れまでの手続きをすべてWeb上で完結させることで、自宅への郵送物をなしにできます。

カードレスにも対応しており、アイフルやレイクの公式スマホアプリをインストールすると、コンビニや銀行にある提携ATMで借り入れや返済が可能です。

品木 彰

アイフルとレイクは、源泉徴収票や給与明細書などの書類で在籍確認をしているため、申込みをしても勤務先に電話がかかってくることは基本的にありません。

ただし、提出した書類に不備がある場合や、申し込み時に申告した勤務先の情報と書類の情報が一致しない場合などは、電話による在籍確認が実施される可能性があります。

借り入れの事実を絶対に知られたくないときは、勤務先の申告と必要書類の提出を適切に行いましょう。

6.最低返済額を比較

| |

| 〇 借入直後残高が100万円超の場合はレイクよりも最低返済額が低くなることも | ◎ 借入直後残高が100万円以内の場合はアイフルよりも最低返済額が低くなる |

※レイクは残高スライドリボルビング方式の場合

アイフルとレイクは、借入直後の残高が高くなるにしたがって最低返済額は増加する傾向にありますが、詳細な決まり方に違いがあります。

アイフルの最低返済額は、借入直後残高と返済期日に応じて決まります。返済期日は、以下の2種類から選択が可能です。

- 毎月1回(約定日制):契約者に都合にあわせて毎月の返済日を指定できる方式

- 35日ごと(サイクル制):前回支払日の翌日から35日後が返済期日(約定支払日)となる方式

たとえば、借入直後残高が10万円以下の場合、最低返済額は約定日制であれば4,000円、サイクル制は5,000円です。

一方、レイクで返済方式が残高スライドリボルビング方式の場合、借入直後残高と契約時の借入限度額(契約額)によって最低返済額が変わります。契約額が高くなるほど、最低返済額は低くなります。

| 借入直後残高 | | |||

|---|---|---|---|---|

| 約定日制 | サイクル制 | 契約額30万円超200万円以下 | 契約額200万円超300万円以下 | |

| 10万円 | 4,000円 | 5,000円 | 3,000円 | 2,000円 |

| 20万円 | 8,000円 | 9,000円 | 6,000円 | 4,000円 |

| 30万円 | 11,000円 | 13,000円 | 8,000円 | 6,000円 |

| 40万円 | 11,000円 | 13,000円 | 11,000円 | 8,000円 |

| 50万円 | 13,000円 | 15,000円 | 13,000円 | 10,000円 |

| 100万円 | 26,000円 | 30,000円 | 26,000円 | 20,000円 |

| 150万円 | 31,000円 | 35,000円 | 30,000円 | 32,000円 |

| 200万円 | 36,000円 | 40,000円 | 40,000円 | 40,000円 |

| 250万円 | 41,000円 | 45,000円 | – | 43,000円 |

| 300万円 | 46,000円 | 50,000円 | – | 50,000円 |

※レイクは残高スライドリボルビング方式の場合

※契約内容によって実際の返済額が上記と異なる場合がある

品木 彰

借入直後残高が100万円以下の場合、最低返済額は全体的にレイクのほうが低くなるため、家計への負担を押さえながら返済できます。

ただし、元金の減りが遅くなるため、利息負担が高くなったり返済回数が多くなったりする可能性がある点には注意が必要です。

7.返済方法を比較

出典:レイク公式

| ||

|---|---|---|

| 評価 | ◎ | ◎ |

| インターネット返済 | ・24時間365日返済が可能 ・振込手数料0円(アイフルが負担) | ・深夜や土曜日・日曜日・祝日でも返済できる ・振込手数料0円 |

| 口座振替 | ・毎月自動で引き落とし ・引き落とし名義にアイフルとは記載されない ・手数料0円 | ・毎月自動で引落し ・手数料0円 |

| スマホATM | ・アイフルアプリを利用すると、全国のセブン銀行ATM・ローソン銀行ATMからカード不要で返済可能 | ・レイクアプリがあれば、全国のセブン銀行ATMでカード不要で返済可能 |

| コンビニ・提携ATM | ・全国のセブン銀行やローソン銀行などから返済が可能 ・24時間受付 | ・全国のセブン銀行やローソンATMなどで返済が可能 ・24時間受付 |

| 銀行振込 | ・全国の金融機関の窓口・ATMから返済が可能 ・数百円単位の端数の入金もできる | ・指定の銀行口座への振込で返済が可能 |

| Pay払い | – | ・PayPayマネーから直接返済が可能 ・手数料0円 |

アイフルとレイクは、インターネットバンキングや提携ATM、口座振替、銀行振込みなどさまざまな方法で返済が可能です。

一方、返済が可能な提携ATMは、以下のとおり異なる部分があります。

| アイフルの提携ATM | レイクの提携ATM |

|---|---|

| ・セブン銀行 ・ローソン銀行 ・イーネットATM(ファミマ・セイコーマート等) ・イオン銀行 ・三菱UFJ銀行 ・西日本シティ銀行 ・十八親和銀行 ・ゆうちょ銀行 | ・セブン銀行 ・ローソン銀行 ・イーネットATM(ファミマ・セイコーマート等) ・イオン銀行 ・三菱UFJ銀行 ・三井住友銀行 ・西日本シティ銀行 ・三十三銀行 |

※アイフルは上記の他にも、福岡銀行と熊本銀行で借り入れが可能(返済は不可)

※レイクは上記の他にも、福岡銀行、十八親和銀行、熊本銀行、広島銀行で借り入れが可能

2社ともコンビニに設置されているATMやイオン銀行、三菱UFJ銀行の専用ATMから返済が可能ですが、どちらか一方にしか対応していない金融機関もあります。

また、レイクはキャッシュレス決済のPayPayから返済することも可能です。

品木 彰

アイフルとレイクのどちらも提携ATMで借り入れや返済をするときは、手数料がかかるため注意が必要です。手数料の金額は、取引金額1万円以下の場合は110円、1万円超は220円です。

以前は、2社とも全国に設置される専用のカードローンATMで、借り入れや返済が手数料無料で行えました。しかし、アイフルは2024年1月31日、レイクは2024年3月31日をもって専用ATMの取り扱いが廃止されています。

8.アプリサービス

出典:アイフル公式

| 機能項目 | | |

|---|---|---|

| 評価 | ◎ | ◎ |

| ホーム画面に表示される項目 | ・次回の支払日・支払額 ・すでに使った金額(借入残高) ・使える金額(借入可能額) ・利用限度額 など | ・利用残高 ・次回の返済日・返済額 ・借入可能額 ・利用限度額 など |

| ログイン方法 | 生体認証 PINコード※ | 生体認証 |

| 借入・返済が可能なATM | セブン銀行ATM ローソン銀行ATM | セブン銀行ATM |

| 新規申込 | 〇 | × |

| オンライン返済 | 〇 | 〇 |

| 増額申請 | 〇 | 〇 |

| 収入証明書の提出 | 〇 | 〇 |

| 独自機能 | アプリアイコンの着替え(6種類) | PayPayでの借り入れ・返済に対応 返済日を事前に知らせする機能 |

※初回ログイン時は、IDとパスワードの入力および認証コードによる本人確認が必要

アイフルとレイクのアプリは、どちらも次回の返済日や借入残高、借り入れができる残りの金額などが一目で把握することが可能です。

また、アイフルのアプリはセブン銀行ATMとローソン銀行ATMから、レイクのアプリはセブン銀行ATMで、カードレスでの借入や返済ができます。

ログイン方法は、2社ともIDとパスワードの入力に加え、指紋や顔などを読み取る「生体認証」にも対応しています。アイフルは、4ケタのPINコードでのログインも可能です。

品木 彰

アイフルは、アプリアイコンを6種類のデザインから選べます。そのため、スマホのホーム画面を見られても、アイフルを利用しているとはわかりにくいアイコンに変更することも可能です。

一方、レイクのアプリではPayPayマネー(PayPay残高)へのチャージやPayPayマネーで返済ができます。また、返済日が近づくとお知らせしてくれる機能も備わっているため、返済のし忘れを防ぎやすいでしょう。

アイフルとレイクはどっちがいい?おすすめな人を解説

アイフルとレイクには一長一短があるため、どちらを選べばよいか迷うかもしれません。

そこで、ここではアイフルとレイクそれぞれの特徴を踏まえてそれぞれのカードローンがおすすめできる人を紹介します。

アイフルが向いている人

- 初めてアイフルを利用する300万円以上の安定した年収がある人

- 少しでも早く融資を受けたい人

- カードローンの利用をできるだけ知られたくない人

- 自宅や勤務先などの近くにローソンがある人

初めてアイフルを利用する方で年収が300万円を超えている場合「ファーストプレミアム・カードローン」の契約により、上限金利年9.5%での借入が可能です。

融資可能時間は最短18分であるため、1分でも早くお金を準備したい場合は、アイフルの利用を検討するとよいでしょう。

公式アプリのアイコンを、アイフルとはあまり関係のないデザインに変更できるため、家族や友人、知人に借り入れの事実が知られにくくなります。

全国にあるセブン-イレブンATMに加え、ローソンATMからも借り入れや返済ができるため、日ごろローソンを利用する機会が多い人にとってもアイフルはおすすめです。

| 融資時間 | 最短18分(Web申込)※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | はじめての方なら最大30日間 |

| 融資時間 | 最短18分(Web申込)※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | はじめての方なら最大30日間 |

レイクが向いている人の特徴

- 審査の結果をできるだけ早く知りたい

- 利息負担をできるだけ抑えたい人

- PayPayを普段から利用している人

- 返済日を忘れないように通知で知らせてほしい

レイクは申込みを完了してから最短15秒で審査結果が画面に表示されるため、借り入れが可能かどうかをすぐに知りたい人におすすめといえます。

初めてレイクと契約する人は、一定の条件を満たせば無利息期間が365日間となり、契約日の翌日から1年間は利息の負担を気にせずに利用することが可能です。

PayPayマネーから直接返済したり、借入金をPayPayマネーへチャージしたりできるため、PayPayで支払いをすることが多い人は便利に感じられるでしょう。

公式アプリの通知機能を使えば、返済日が近づいた際に事前にお知らせを受け取れるため、返済をうっかり忘れてしまう可能性がある人は、レイクを利用するのも1つの方法です。

| 融資時間 | Webで最短20分融資も可能※ |

|---|---|

| 在籍確認 | 電話による在籍確認なし |

| 実質年率 | 4.5%~18.0% |

| 借入限度額 | 1万円~500万円 |

| 融資時間 | Webで最短20分融資も可能※ |

|---|---|

| 在籍確認 | 電話による在籍確認なし |

| 実質年率 | 4.5%~18.0% |

| 借入限度額 | 1万円~500万円 |

アイフルとレイクは両方借りられる?

アイフルとレイクの両方から借り入れることは可能ですが、以下の注意点があることを押さえておきましょう。

1.年収の3分の1を超える借り入れはできない

アイフルやレイクのような貸金業者から借り入れをする場合、総量規制により借入総額は年収の3分の1以内に収まっている必要があります。

年収ごとの借入総額の上限は、以下のとおりです。

(単位:万円)

| 年収 | 借入総額の上限 |

|---|---|

| 300 | 100 |

| 450 | 150 |

| 600 | 200 |

| 750 | 250 |

| 900 | 300 |

| 1,050 | 350 |

| 1,200 | 400 |

たとえば年収が600万円の場合、アイフルとレイク、その他の総量規制の対象となる貸付けを合計して200万円までしか借り入れはできません。

総量規制の対象となる借入総額は、他の消費者金融やクレジットカードのキャッシングでの借り入れも含めて計算されます。

一方、銀行や信用金庫、信用組合、労働金庫などは貸金業者ではないため、これらが取り扱う住宅ローンやカーローンなどは総量規制の対象外です。

品木 彰

各社は、カードローンの審査時に信用情報機関を通じて個人の借入状況を確認します。

貸金業者からの借り入れを返済中であることを隠して申込みをしても、信用情報機関の照会によって必ず発覚します。

総量規制は借り過ぎを防ぐための制度であるため、カードローンは自身の年収や現在の借入状況を正確に把握し、無理のない範囲で利用することが大切です。

2.審査に不利になる可能性がある

複数の消費者金融から借り入れをしていると「資金繰りに困っているのではないか」と返済能力を疑われ、審査に不利になる可能性があります。

また、借入総額が増えれば増えるほど貸し手側が融資金を回収できなくなる「貸し倒れ」のリスクが高まることも、審査に不利になる要因の1つです。

消費者金融からの借り入れが多いと、将来的に住宅ローンやカーローンなどを申し込んだとき、審査にとおりにくくなる可能性もあります。

アイフルとレイクの借入額の合計が総量規制の範囲内であっても、無計画な利用は信用情報に悪影響を与えかねないため、避けたほうがよいでしょう。

3.返済管理が難しくなる

アイフルとレイクの両方から借りると、それぞれの返済日や返済額、残高などを把握する必要があります。

そのため、管理が複雑になり、返済を忘れてしまったり口座の残高不足で引き落としができなかったりするリスクも高まります。

返済を滞納すると、利用金額に対して年率20.0%の遅延損害金が発生するため、余計な出費が増えてしまいかねません。

また、返済が遅れた事実は信用情報にも記録され、将来の借り入れに悪影響を与える可能性があります。

品木 彰

借り入れをしたときは、スマートフォンのカレンダーアプリやリマインダー機能を活用して、返済日を忘れないように努めることが大切です。

公式のスマホアプリで返済日を通知してくれるレイクを優先的に利用する方法もあります。

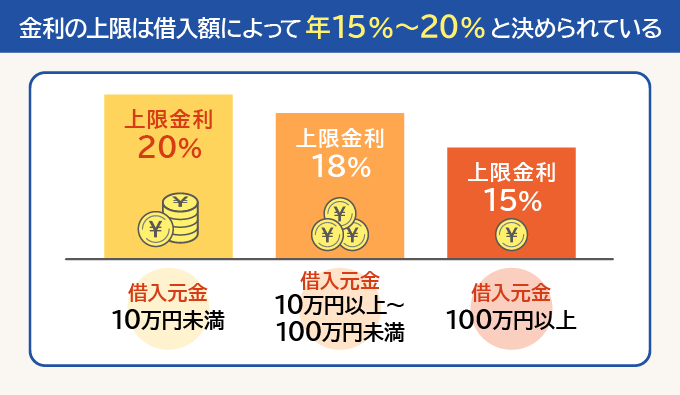

4.金利が高くなる可能性がある

複数の消費者金融から借りると、それぞれの利用限度額が低くなり、結果的に高い金利が適用される可能性があります。

各消費者金融は、利息制限法で定められる以下の上限金利をもとに金利を設定しているためです。

上記の借入金額は、各消費者金融の利用限度額を指します。1社の利用限度額が100万円を下回っている場合、金利は年18.0%に設定されるケースが多いのです。

たとえば、アイフルの利用限度額が70万円、レイクが60万円の場合、金利は年18.0%に設定される可能性があります。

一方、1社に借り入れをまとめて利用限度額が130万円になれば、金利は最高でも年15%となります。

品木 彰

わずか3%の差でも、借入期間が長いと利息の金額差は大きくなる場合があります。そのため、より多くの借り入れをしたい場合は「増額申請」をするのも1つの方法です。

申込みをした当初よりも年収が増えており、これまで滞納することなく返済していると、増額申請をすることで利用限度額が増える場合があります。

利用限度額が100万円以上に増えると、金利が引き下げられる可能性があり、2社から借り入れをするよりも管理が楽になります。

アイフルとレイクの口コミ情報

暮らしのマネー百貨編集部では、アイフルとレイクの利用者にアンケート調査を行いました。1〜5までの5段階で利用満足度を聞いたところ、結果はレイクが若干上ですがほぼ変わらない高評価になりました。

それぞれの口コミ情報もあわせてご紹介します。

| |

| ◎ 平均満足度 ★3.88 (5段階評価) | ◎ 平均満足度 ★3.90 (5段階評価) |

アンケート概要

【設問内容】Q.利用満足度をお答えください。 ★5=たいへん満足 ★4=満足 ★3=どちらでもない ★2=やや不満 ★1=不満

【調査期間】2025年4月25日〜5月15日

【調査対象】アイフルのカードローンを2年以内に利用した人50名/レイクのカードローンを2年以内に利用した人50名

【調査方法】クラウドワークスによる「暮らしのマネー百貨」編集部の独自アンケート

アイフル利用者の口コミ

アイフルの口コミの多くは、審査スピードの早さとアプリの使いやすさに関するものでした。また、問い合わせの際の電話対応にも高評価をつける方が多かったです。

何といっても審査や融資のスピードが早いことがありがたいです。審査はわずか数時間で完了し、その日のうちに融資を受けられました。インプラントの治療をすることになって、最初に総費用の半分を支払うことになったので助かりました。

初回契約時の審査時間:1〜3時間

口座振替に設定したときに、引き落とし名義がアイフルではなくライフカードになるのが良いです。家族に口座明細を見られても、借り入れがバレないから。

初回契約時の審査時間:1〜3時間

他の会社でもカードローンを利用したことがありましたが、アプリから月々の返済金額を最低金額から選べるというのがとても印象に残っていて魅力的でした。

初回契約時の審査時間:30分〜1時間

アプリの使いやすさは非常に印象に残りました。簡単でわかりやすく、一目見て現状がわかるのはありがたかったです。

初回契約時の審査時間:15分以内

テレビCMでも流れる『誰にも会わずにお金が借りられる』WEB完結サービスが特に印象的でした。実際にスマホだけで契約が終わり、勤務先への電話確認も不要だったので、平日でも周囲に気付かれずに資金調達できたことが強く記憶に残っています。

初回契約時の審査時間:15分以内

アイフルのサービスで特に印象的だったのは、スタッフの方が自分のことのように親身になって対応してくれた点です。初めての利用で不安もありましたが、丁寧に説明してくれて安心感がありました。

初回契約時の審査時間:3〜6時間

レイク利用者の口コミ

レイクに関する口コミでは、やはり無利息期間の長さについて言及する声が多く見受けられました。

初めて借り入れをした方にとっては、「無利息」という安心感が大きな支えとなり、満足度を高める要因になったようです。

レイクを利用して特に印象に残っているのは、無利息期間のサービスです。実際に利息負担はゼロで済みました。

初回契約時の審査時間:1〜3時間

無利息期間のサービスがかなりありがたかった。最初の借り入れで返済計画がうまくいくか不安だったけど、利息がかからない期間があったおかげで、かなり安心できた。これは初心者にはめっちゃ助かるポイントだと思う。

初回契約時の審査時間:15分以内

PayPayを利用することが多いので、レイクアプリをインストールしておけばチャージが簡単にできるようになったことが印象的でした。使い勝手が格段に良くなって満足です。

初回契約時の審査時間:1〜3時間

スマホATM取引がとにかく便利でした。アプリとセブン銀行ATMだけで借入も返済もでき、カードを持ち歩かなくて済むので通勤途中や残業帰りでも手数料0円で操作できたのが印象的です。

初回契約時の審査時間:30分〜1時間

返済日と残高をプッシュ通知で知らせてくれるアプリ機能が印象的でした。支払い忘れ防止になるので家事とパートで忙しい身には便利でした。

初回契約時の審査時間:1〜3時間

Webでの追加融資。少し足りない時にWebで追加融資し即日、銀行口座に振り込まれたので助かった。

初回契約時の審査時間:申し込み翌日

アイフルとレイクを他3社と比較

代表的な消費者金融系カードローンには、アイフルとレイクの他にも、アコム・プロミス・SMBCモビットがあります。

それぞれの特徴は以下のとおりです。

|  | ||||

|---|---|---|---|---|---|

| 金利(実質年率) | 年3.0~18.0% ファーストプレミアム・カードローンは年3.0〜9.5% | 年4.5~18.0% | 年3.0~18.0% | 年2.5〜18.0% | 年3.0~18.0% |

| 審査スピード | 最短18分※1 | 審査は最短15秒 融資はWebで最短20分※2 | 最短20分※1 | 最短3分※1 | 最短15分※1 |

| 無利息期間 | 初めての利用で契約日の翌日から30日間は無利息 | 初めての利用で契約の翌日から365日間無利息※3 | 初めての利用で契約日の翌日から30日間は無利息 | 初めての利用で借入日の翌日から30日間は無利息※4 | なし |

| 借入限度額 | 800万円 | 500万円 | 800万円 | 800万円 | 800万円 |

| 在籍確認 | 電話での在籍確認は原則なし | 電話での在籍確認は原則なし | 電話での在籍確認は原則なし | 電話での在籍確認は原則なし | 電話での在籍確認は原則なし |

| 返済方法 | インターネット返済 口座振替 銀行振込 スマホアプリ (セブン銀行ATM・ローソン銀行ATM) 提携ATM | Pay払い (PayPayマネーでの返済) Web返済サービス 口座振替 スマホATM取引 (セブン銀行) 提携ATM 銀行振込 | インターネット アコムATM 提携ATM 銀行振込 口座振替 | インターネット返済 口座振替 スマホATM ポイントによるご返済 コンビニ・提携ATM プロミスATM 銀行振込 | 口座振替 提携ATM 銀行振込 インターネット返済 ポイントによる返済 スマホATM取引 |

| 独自サービス | 通常よりも低金利なファーストプレミアム・カードローン | Payチャージ (PayPayマネーに直接チャージが可能) | – | レディースキャッシング | PayPayマネーチャージ |

| 公式HP | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※1.審査時間は申込時間や審査により、希望がとおらない場合がある

※2.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能(一部金融機関および、メンテナンス時間等を除く)

※3.初めてのご契約・Webでお申込み・ご契約・契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方が対象。契約金額が50万円未満の場合は60日間無利息

※4.メールアドレス登録とWeb明細利用の登録が必要

アコムの特徴

アコムは三菱UFJフィナンシャル・グループに属する「アコム株式会社」が提供するカードローンです。

金利(実質年率)は年3.0〜18.0%であり、アイフルのキャッシングローンと同水準です。

また、契約日の翌日から30日間は利息がかかりません。

借入限度額は最大800万円であり、アイフルと同様に高額な借り入れも可能です。

申込みから最短20分で融資を受けることができ、電話での在籍確認は原則として実施されないため、周囲に知られることなく迅速に借り入れができます。

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

プロミスの特徴

プロミスは、SMBCコンシューマーファイナンス株式会社が提供する消費者金融サービスのブランド名です。

金利(実質年率)は年2.5〜18.0%であり、下減金利は他の消費者金融と比較してやや低めに設定されています。

また、初めて利用する人は、初回借入日の翌日から30日間は無利息となります。

多くのカードローンは、契約日の翌日から無利息期間が始まるのに対し、プロミスは「初回借入日の翌日」から始まるため、契約後すぐに借りなくても恩恵を受けられるでしょう。

融資可能時間は最短3分と非常に早く、急いで借り入れをしたい人には心強いといえます。

女性オペレーターが対応する専用ダイヤルが設けられた「レディースキャッシング」もあるため、アイフルと同様に男性と会話することに抵抗がある人も安心して利用できます。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 2.5%~18.0% |

| 借入可能額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 2.5%~18.0% |

| 借入可能額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

SMBCモビットの特徴

SMBCモビットは、三井住友カード株式会社が提供するカードローンブランドです。

借入限度額が最大800万円と比較的高く、下限金利は年3.0%と低めに設定されています。

レイクと同様にPayPayとの連携も可能であり、借りたお金を手数料なしでPayPayマネーに直接チャージして支払いに利用できます。

また、全国にある約12万台の提携ATMで手続きができるため、借り入れや返済する場所を柔軟に選びやすいことも魅力の1つです。

一方で、初めての利用者を対象にした無利息期間のサービスはありません。

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込) |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込) |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

アイフルとレイクに関するQ&A

最後に、暮らしのマネー百貨編集部が、アイフルとレイクの利用を考えるときによくある疑問にお答えします。

Q.アイフルとレイクの審査の違いは?

アイフルの審査受付時間は平日・土日祝日問わず9:00〜21:00です。一方、レイクの受付時間は基本的に9:00〜21:00ですが、日曜日のみ9:00〜18:00となります。

また、アイフルは審査も含めて最短18分で融資をするのに対し、レイクは審査結果のみであれば最短15秒でわかる点も主な違いです。

審査通過率はアイフルが33.2%、レイクは20.9%であるため、レイクのほうが審査は厳しい傾向にあるといえます。

※出典:アイフル「月次データ 2025年3月期」レイク「SBI新生銀行グループ2024年度通期決算」、いずれも2024年4月〜 2025年3月までの平均値

Q.アイフルとレイクの審査に落ちたら?

アイフルやレイクの審査に落ちたときは、他のカードローンを申し込む前に、審査にとおらなかった理由と対策を検討することが大切です。

カードローンの審査に落ちる理由として、一般的に考えられるのは次のとおりです。

- 安定した収入がない

- 他社からの借入額や借入件数が多い

- 過去に返済の延滞といった金融トラブルを起こしたことがある

- 申込内容に誤りや事実と違う内容があった

- 短い期間に複数の会社へ申込みをしている

まずは「申込内容に間違いがなかったか」「現在の収入は安定しているといえるか」「他の借り入れが多すぎないか」などを振り返ってみましょう。

審査に落ちた原因を考えることで「希望借入額を減らす」「既存の借り入れを先に完済する」などの対処方法を検討しやすくなります。

また、信用情報機関に自身の信用情報を開示請求し、過去にクレジットカードの支払いやローンの返済が滞納した履歴が残されていないか確認してみるのもよいでしょう。

Q.アイフル・レイク・プロミスの3社ではどれがいい?

アイフル、レイク、プロミスはそれぞれに異なる特徴があり、どのカードローンがよいとは一概にはいえません。

金利や無利息期間、融資までの時間などを比較し、ご自身の状況にあわせて選ぶことが大切です。

以下は、各カードローンが適していると考えられる人の特徴です。

- 初めてアイフルを利用する満23〜59歳で300万円以上の安定した収入がある

→ファーストプレミアム・カードローンにより年9.5%での借り入れが可能 - 借り入れをしていることをできるだけ他人に知られたくない人

→在籍確認がないことに加え、公式アプリのアイコンを目立たないデザインに変更できる

- 初めてレイクと契約をする人で希望する契約額が50万円を超える人

→Webからの申込みと収入証明書の提出により最大365日間 無利息に - 借りたお金をPayPayにチャージして使いたい人

→PayPayマネーに借入金をチャージできる他、PayPayマネーからの返済も可能

- できるだけ早くお金を借りたい人

→申込みから最短3分で融資されるため、すぐに借入金を受け取れる - 契約したあと一定期間の経過後に借り入れをする可能性がある人

→無利息期間は初回の借入日の翌日から30日間のため、契約後すぐに利用しなくても恩恵を受けやすい

まとめ

アイフルは最短18分での即日融資に対応しており、年3.0〜9.5%の低金利での借り入れが可能な商品や女性のオペレーターに相談できる商品も用意されています。

一方、レイクは最長365日間の無利息期間があり、PayPayを使った借り入れ・返済が可能な点も特徴的です。

それぞれの特徴をよく理解し、ご自身の状況に合ったサービスを選び、無理のない借入を心がけましょう。

| アイフルがおすすめな人の特徴 | レイクがおすすめな人の特徴 |

|---|---|

| ・初めてアイフルを利用する300万円以上の安定した年収がある人 ・少しでも早く融資を受けたい人 ・カードローンの利用を周りに知られたくない人 ・自宅や勤務先などの近くにローソンがある人 | ・審査の結果をできるだけ早く知りたい利息負担をできるだけ抑えたい人 ・PayPayを普段から利用している人 ・返済日を忘れないように通知で知らせてほしい人 |