プロミスとSMBCモビットは、どちらもSMBCグループの企業が取り扱っている、個人向けカードローンです。

暮らしのマネー百貨編集部が各サービスの特徴とおすすめできる人を調査したところ、それぞれ以下のような結論になりました。

プロミスにしかない特徴とおすすめできる人

| 独自の特徴 | ・上限金利が年17.8%とやや低い ・初回借入の翌日から30日間の無利息期間がある ・審査スピードは最短3分と業界トップクラス ・女性専用の「レディースキャッシング」サービス |

|---|---|

| おすすめできる人 | ・少しでも返済負担を抑えたい人 ・初めてカードローンを利用する人 ・短期間で完済できる見込みがある人 ・できるだけ早く借り入れをしたい人 ・男性のオペレーターと会話することに抵抗がある方 |

SMBCモビットにしかない特徴とおすすめできる人

| 独自の特徴 | ・下限金利が年3.0%とプロミスより低め ・借入限度額は最大800万円とプロミスより高め ・提携ATMの数が多い ・Vポイントアッププログラムにより、利用残高に応じて対象店舗で三井住友カードを利用したときの還元率が最大1.0%アップ |

|---|---|

| おすすめできる人 | ・高額な借り入れをする可能性がある人 ・信用力が高く下限金利が適用される人 ・コンビニや金融機関のATMで返済をしたい人 ・PayPayで支払いをする機会が多い人 ・三井住友カードで支払いをすることが多い人 |

また、プロミスとSMBCモビットには「電話での在籍確認が原則なし」「Vポイントが貯まる・使える」といった共通点があります。

本記事では、プロミスとSMBCモビットの特徴やそれぞれにおすすめな人について詳しく解説します。

利用者の口コミ情報や両方を利用するときの注意点についてもご紹介していますので、プロミスとSMBCモビットの利用を検討している方はぜひ参考にしてみてください。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込) |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込) |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

金融・FPライター

品木 彰

1987年香川県生まれ。大阪府在住。大手生命保険会社に7年半勤務(個人営業・法人営業)。

【保有資格】

2級ファイナンシャル・プランニング技能士、日商簿記検定3級

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社・新生フィナンシャル社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

プロミスとSMBCモビットの基本情報を比較

まずは、プロミスとSMBCモビットの基本的な特徴を比較します。

【早見表】プロミスとSMBCモビットの比較

| 項目 | | |

|---|---|---|

| 申込条件 | 満18〜74歳で安定した収入がある人 | 満20〜74歳で安定した収入がある人 |

| 担保・保証人 | 不要 | 不要 |

| 返済方式 | 残高スライド元利定額返済方式 | 残高スライド元利定額返済方式 |

| 返済回数・返済期間 | 最長80回(6年9カ月) | 最長60回(5年) |

| 返済期日 | 5日、15日、25日、末日から選択 | 5日、15日、25日、末日から選択 |

| 金利(実質年率) | ◎ 年4.5~17.8% | ○ 年3.0~18.0% |

| 審査スピード | ◎ 最短3分 | ○ 最短15分 |

| 無利息期間 | ◎ 初回借入日の翌日から30日間 | × なし |

| 借入限度額 | ○ 500万円 | ◎ 800万円 |

| 在籍確認 | ◎ 電話での在籍確認は原則なし | ◎ 電話での在籍確認は原則なし |

| 最低返済額 | ○ 実質年率が15%未満の場合はプロミスのほうが高い傾向 | ◎ 実質年率が15%未満の場合はSMBCモビットのほうが低い傾向 |

| 返済方法 | ◎ インターネット返済や口座振替など計7種類 | ◎ 返済方法は計6種類だが、提携ATMの数がプロミスよりも多い |

| 貯まるポイント | ◎ Vポイントを獲得でき貯め方の種類がSMBCモビットよりも豊富 | ○ Vポイントが貯まる・使える |

| 独自サービス | ◎ レディースキャッシング | ◎ PayPayマネーチャージ |

| 遅延損害金 | 20.0% | 20.0% |

| 詳細はこちら | 詳細はこちら |

プロミスとSMBCモビットの違いについて金利や審査スピード、無利息期間など計9つの観点で解説していきます。

1.金利を比較

| |

| ◎ 年4.5~17.8% | ○ 年3.0~18.0% |

上限金利は、プロミスのほうがSMBCモビットよりも年0.2%低く設定されています。

「カードローンを初めて利用する」「年収が低い」などの理由で利用限度額が低く設定される場合、上限金利が適用されるケースがほとんどです。

そのような方は、プロミスで借り入れをするほうが毎月の返済額を抑えられるでしょう。

一方、下限金利はSMBCモビットのほうが年1.5%低く設定されています。

下限金利が適用されるのは、基本的に「年収が高い」「過去の借入を問題なく返済している」などで利用限度額が高く設定される方です。

返済能力が高いと判断される可能性が高い人は、SMBCモビットを利用するほうが返済負担は軽くなります。

品木 彰

プロミスとSMBCモビットの上限金利の差は年0.2%であるため、借入金額が少ないと実際の返済金額はさほど変わらない可能性があります。

たとえば、借入金額10万円、返済回数12回で毎月の返済額を試算すると、プロミスは9,158円、SMBCモビットは9,167円※であり、その差はわずか9円です。

※最終回の返済額は9,174円

そのため「上限金利が低いからプロミスにしよう」と選ぶのではなく、返済方法など他の項目もよく比較検討することが大切です。

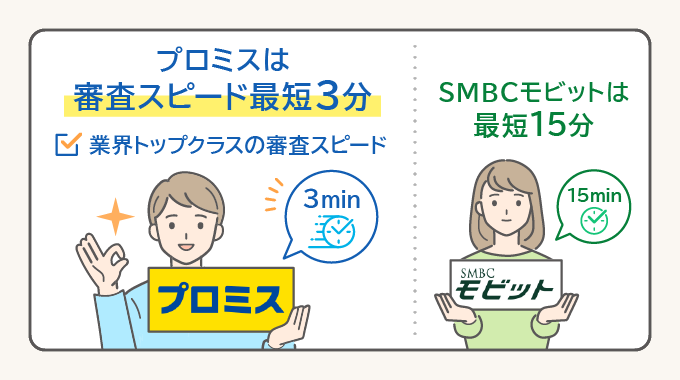

2.審査スピード(融資時間)を比較

| ||

|---|---|---|

| 評価 | ◎ | ○ |

| 審査時間(融資可能時間) | 最短3分※ | 最短15分※ |

| 受付時間 | 9:00〜21:00 (Webなら24時間365日) | 9:00〜21:00 (Webなら24時間365日) |

| 土日祝の対応 | 可能 | 可能 |

※審査時間は申込時間や審査により、希望が通らない場合があります

プロミスは、Web上で手続きをすると最短3分で融資まで完了するため、業界内でもトップクラスのスピードを誇ります。

SMBCモビットについては、インターネットで申込みをしてコールセンターへ連絡することで、最短15分での借り入れが可能です。

プロミスに比べればやや遅いものの、大きく劣るわけではなくスピーディな借入が可能です。

受付時間はプロミスとSMBCモビットとも同じであり、土日祝日も利用できます。

品木 彰

プロミス、SMBCモビットともに即日融資に対応していますが、受付時間の終了間際に申込みをすると翌日以降の審査となる可能性があります。

できるだけ早く資金を調達したい方は午前中、遅くとも夕方までに申込みをするのがよいでしょう。

また、申込みをする際は運転免許証やマイナンバーカードといった本人確認書類、源泉徴収票の写しや税額通知書の写しなど収入証明書類が必要です。

必要書類は借入先や借入金額などで異なるため事前に確認し、準備したうえで手続きを進めるとスムーズですよ。

3.無利息期間を比較

| |

| ◎ 初回借入日の翌日から30日間 | × なし |

無利息期間は、借り入れた金額に対する利息が発生しない期間です。

プロミスでは、初めて契約する方を対象に無利息期間サービスを提供しています。

メールアドレスを登録し、Web明細の利用を選択すると「初回借入日の翌日から30日間」利息が一切かかりません。

また、無利息期間中に追加で借り入れをした場合でも、初回の借り入れから30日が経過するまでは無利息となります。

一方、SMBCモビットには無利息期間サービスは設けられていないため、初回から借入日数に応じた利息が発生します。

品木 彰

プロミスの無利息期間で特筆すべきは、開始日が「契約日の翌日」ではなく「初回借入日の翌日」である点です。

多くの消費者金融系カードローンは、無利息期間が「契約日から30日間」となっています。そのため、契約した翌日から30日経ったあとに借り入れをすると、無利息サービスは利用できません。

一方、初めてプロミスを利用する場合、契約日から一定期間が過ぎたあとに借り入れをしても30日間の無利息サービスを受けられるため、返済負担を抑えやすいといえます。

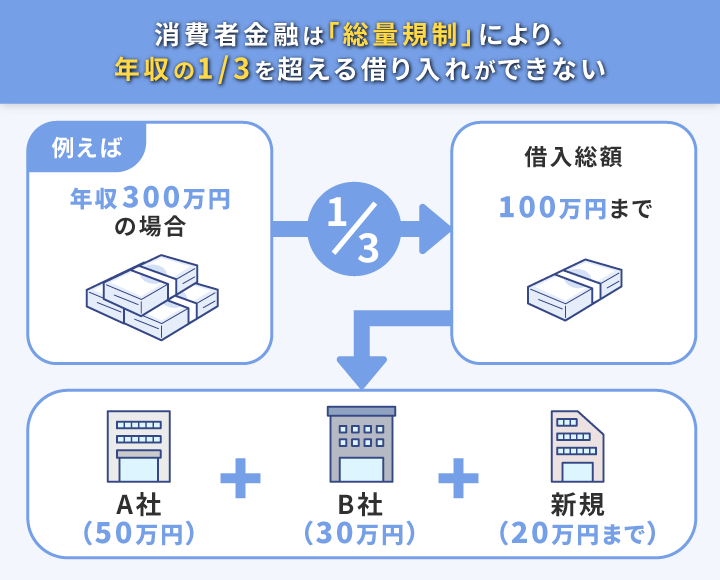

4.借入限度額

| |

| ○ 最大500万円 | ◎ 最大800万円 |

借入限度額は、SMBCモビットのほうがプロミスよりも300万円高いため、より大きな金額を借り入れられる可能性があります。

ただし、実際の借入限度額は申込者の年収、勤め先、勤続年数、過去の返済状況、他社の借入状況などをもとに各社が独自の基準で審査を行い、個別に決定されます。

申し込みをした人の全員が上限額まで借り入れできるわけではありません。

また、消費者金融系カードローンは、貸金業法で定められる「総量規制」により、原則として年収の3分の1を超える金額を借り入れできない点に注意が必要です。

5.在籍確認を比較

| ||

|---|---|---|

| 評価 | ◎ | ◎ |

| 電話確認 | 原則なし | 原則なし |

| 自宅への郵送物 | なし (Web申込の場合) | なし (Web申込の場合) |

| カードレス対応 | 可能 | 可能 |

在籍確認は、カードローンを申し込んだ人にきちんとした返済能力があるのかを判断するために、申告した勤務先で実際に働いているかを確認する作業です。

プロミスでは、給与明細書や健康保険証など申込時に提出された書類で在籍確認が行われるため、原則として勤務先に電話連絡が入ることはありません。

公式サイトによると、申込者の約98%が電話以外の方法で在籍確認を完了しているとのことです。

SMBCモビットにおいても、申込み時に提出された書類をもとに在籍確認が行われるため、原則として勤務先に電話が入ることはありません。

プロミス、SMBCモビットのいずれも、審査の過程で電話確認が必要と判断された場合も、事前に本人の同意を得たうえで実施されます。

また、両社ともWebで申込みをすると自宅への郵送物なしで手続きを進めることが可能です。契約の締結や利用明細の確認などのすべてが、オンラインで完結します。

カードレスにも対応しており、スマートフォンに各社の公式アプリを入れることで、借入や返済が所定のコンビニATMで行えるようになります。

品木 彰

銀行や電話による在籍確認が行われる場合、担当者は「佐藤と申しますが、〇〇(申込みをした人)はいらっしゃいますか」といったように個人名のみを名乗ります。

社名は名乗らないため、勤務先の同僚や上司に借り入れの事実を直接知られる心配は少ないでしょう。

6.最低返済額を比較

| |

| ○ 金利(実質年率)が15%未満の場合はプロミスのほうが高い傾向 (15%以上の場合は同等) | ◎ 金利(実質年率)が15%未満の場合はSMBCモビットのほうが低い傾向 (15%以上の場合は同等) |

プロミスとSMBCモビットは、最後に借り入れをしたときの残高に応じて、毎月の返済額が変動する「残高スライド元利定額返済方式」です。

追加の借り入れがない場合、利用残高にかかわらず返済額は一定となるため、返済が進んでも返済額は減少しません。

最低返済額は、2社とも最終借入後残高に一定の割合をかけて計算します。

プロミスは最終借入後残高にかける割合は一定ですが、SMBCモビットは、金利(実質年率)が低いほどこの割合は段階的に下がります。

金利(実質年率)が15%未満になると、SMBCモビットの最終借入後残高に対する一定の割合は(一部※を除いて)プロミスを下回るため、最低返済額も少なくなる傾向にあります。

※SMBCモビットの実質年率が年9.8%以上15.0%未満、かつ最終借入後残高が100万円超200万円以下の場合

最低返済額のシミュレーション(金利15%未満の場合)

| 最終借入残高 | プロミスの返済額 | SMBCモビットの返済額 |

|---|---|---|

| 5万円 | 2,000円 | 2,000円 |

| 10万円 | 4,000円 | 4,000円 |

| 20万円 | 8,000円 | 8,000円 |

| 30万円 | 11,000円 | 11,000円 |

| 50万円 | 13,000円 | 13,000円 |

| 100万円 | 26,000円 | 26,000円 |

| 200万円 | 40,000円 | 41,000円 |

| 300万円 | 60,000円 | 59,000円 |

※SMBCモビットの実質年率は、100万円未満は18.00%、100万円以上は15.00%にて計算

借入残高100万円以下の場合、プロミスとSMBCモビットの最低返済額は同じであり、残高が200万円や300万円になると若干の違いが見られる程度です。

品木 彰

金利(実質年率)が15%以上の場合、最終借入後残高に対する一定の割合はプロミスのほうが低くなりますが、実際の返済額にはあまり差が生じません。これは、返済額を算出する際、1,000円未満が切り上げられるためです。

7.返済方法を比較

| ||

|---|---|---|

| 評価 | ◎ | ◎ |

| インターネット返済 | ・会員サービスから手続き可能 ・最短10秒で返済 ・振込手数料0円 ・24時間365日の利用が可能 | ・会員専用サービス「Myモビ」から返済が可能 ・手数料0円 ・24時間365日の利用が可能 |

| 口座振替 | ・三井住友銀行や三菱UFJ銀行などの口座から自動引落で返済 ・手数料0円 | ・三井住友銀行や三菱UFJ銀行などの口座から自動引落で返済 ・手数料0円 |

| スマホATM | ・公式アプリを利用するとセブン銀行ATM・ローソン銀行ATMで24時間いつでも返済・カード不要 | ・公式アプリを利用するとセブン銀行ATM・ローソン銀行ATMで24時間いつでも返済可能・カード不要 |

| コンビニ・提携ATM | ・三井住友銀行やセブン銀行、ゆうちょ銀行などのATMで返済可能 ・三井住友銀行ATMは手数料無料 ・全国に設置された700以上のプロミスATMから手数料0円で返済が可能 | ・三井住友銀行や三菱UFJ銀行、セブン銀行など全国約120,000台の提携ATMから返済が可能 ・三井住友銀行ATMは手数料無料 ・プロミスATMからの返済も可能 |

| 銀行振込 | 指定のプロミス口座への振込による返済 | 利用中の金融機関口座から指定口座への振込による返済が可能 |

| その他 | Vポイントで返済可 | Vポイントで返済可 |

プロミスとSMBCモビットは、インターネットやスマホアプリを利用して返済が可能であり、来店不要で手続きを完結できます。

また、口座振替や銀行振込、提携ATMでの返済もできるため、両社ともに自身の状況に合った返済方法を選びやすいといえるでしょう。

主な違いとしては、提携ATMの数が挙げられます。

SMBCモビットは全国約12万台の提携ATMから返済が可能です。とくに、提携金融機関の数は以下のとおりSMBCモビットのほうが多いため、返済する場所をより柔軟に選びやすいといえます。

- プロミス:10行

- SMBCモビット:33行

※2025年5月時点における都市銀行・地方銀行・ゆうちょ銀行のうち返済・入金に対応している金融機関の数

※信用金庫、プロミスATMなどは除く

とくにSMBCモビットは、プロミスに比べて地方銀行の提携ATMの数も豊富です。

- 北海道銀行

- 仙台銀行

- 常陽銀行

- 北陸銀行

- 京都銀行

- 池田泉州銀行

- トマト銀行

- 百十四銀行 など

本店・支店や駅の中、商業施設内などにある地方銀行の専用ATMを利用する機会が多い人は、SMBCモビットのほうが返済しやすいでしょう。

なお、プロミスとSMBCモビットはどちらもプロミス専用ATMからの返済も可能です。

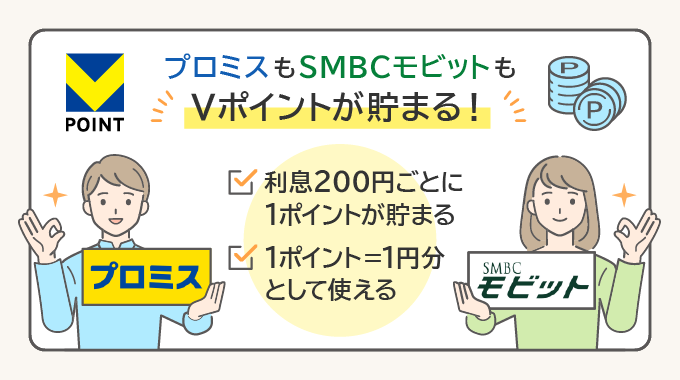

8.貯まるポイントを比較

| ||

|---|---|---|

| 獲得できるポイント | Vポイント | Vポイント |

| 貯め方 | ・利息200円ごとに1ポイント ・毎月プロミスアプリのログインで10ポイントの獲得が可能 ・アプリ内にあるメニューを達成することでポイントを獲得 ・キャンペーン参加でVポイントが獲得できることも | ・利息200円ごとに1ポイント ・三井住友カードで支払いをすると還元率がアップ |

| 使い方 | ・1ポイント=1円分としてお買物に利用が可能 ・グッズや商品券などの景品と交換したりマイレージに移行したりも可能 ・プロミスの返済に1ポイント=1円として充当可能 | ・1ポイント=1円相当として返済に利用可能 ・所定の手続きをすることで1ポイント=1円としてお買い物等に利用できる他、商品や景品の交換も可能に |

プロミスとSMBCモビットは、どちらもSMBCグループ各社で貯めて使える「Vポイント」に対応しています。

「返済額のうち利息分200円につき1ポイントのVポイントを獲得」「獲得したVポイントは1ポイント=1円として利用できる」といった点は共通しています。

プロミスの特徴としては、Vポイントを貯める選択肢が豊富な点が挙げられます。

返済だけでなく、専用アプリのログインやメニューの達成などでVポイントを貯めることも可能です。

一方、SMBCモビットを利用すると「Vポイントアッププログラム」による特典を受けられる場合があります。

Vポイントアッププログラムは、対象のコンビニや飲食店などで三井住友カードで支払いをすると還元率がアップするプログラムです。

SMBCモビットのカードローンの利用残高が1万円以上30万円未満の場合、対象店舗の還元率が0.5%、残高30万円以上では1.0%アップします。

品木 彰

モビットカード(Vポイントカード一体型)を発行すると、Vポイント利用手続きなしでポイントを獲得できますが、返済時にはMyモビからの手続きが必要です。

プロミスの場合、スマートフォンにVポイントPayアプリをインストールすると、獲得した Vポイントをチャージして買い物に利用できます。

プロミスとSMBCモビットでVポイントの取り扱いが異なる部分があるため、事前によく確認しておきましょう。

SMBCモビットには、モビットカードローン一体型のクレジットカード「モビット VISA-W」もあり、Vポイントをより多く貯めたい人におすすめです。ぜひ、以下の記事もご覧ください。

9.独自サービスを比較

| |

| レディースキャッシング | PayPayマネーチャージ |

プロミスには「レディースキャッシング」という女性向けのカードローンサービスが用意されています。

商品の内容は通常のカードローンとまったく同じですが、女性オペレーターが対応する専用ダイヤルを利用できます。

そのため、男性のオペレーターに相談することに抵抗がある方でも安心して利用できるでしょう。

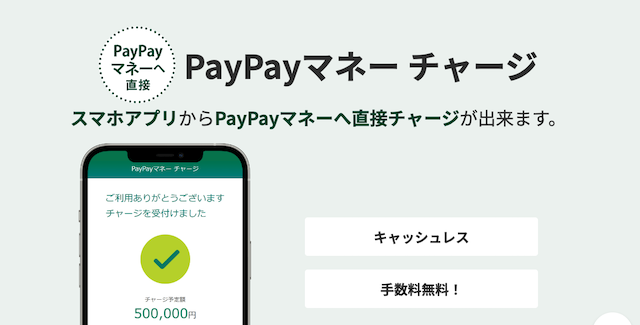

一方、SMBCモビットには「PayPayマネーチャージ」というサービスがあり、借り入れたお金を手数料0円でPayPayマネー(PayPay残高)に直接チャージすることが可能です。

借入金をPayPay残高にチャージする手間が省けるため、PayPayで支払う機会が多い人にとっては役に立つサービスといえます。

画像引用:SMBCモビット公式

プロミスとSMBCモビットはどっちがいい?おすすめな人を解説

プロミスとSMBCモビットは、金利、審査スピード、無利息期間、借入限度額などに違いがあります。

では、結局のところ、どちらのカードローンを選べばよいのでしょうか。

ここからは、これまでの比較内容を踏まえ、それぞれどのような人におすすめなのかを具体的に解説します。

プロミスに向いている人の特徴

プロミスが合っている人の特徴は以下のとおりです。

- 少しでも返済負担を抑えたい人

- 初めてカードローンを利用する人

- 短期間で完済できる見込みがある人

- できるだけ早く借り入れをしたい人

- 男性のオペレーターに相談することに抵抗がある人

プロミスの上限金利は年17.8%とSMBCモビットよりもわずかに低く、また初回の借入日から30日間は利息がかからないため、初めて利用する人は負担を抑えやすいといえます。

短期間で借入金を完済できる見込みがあれば、無利息期間サービスの利用により返済負担を大幅に軽減できる可能性があります。

審査時間については、プロミスが最短3分と業界トップクラスのスピードを誇るため、急ぎで資金を準備したい人にもおすすめです。

加えて、プロミスには「レディースキャッシング」があり、女性オペレーターが対応する専用ダイヤルを利用できるため、女性も利用しやすいといえます。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

SMBCモビットに向いている人の特徴

SMBCモビットは、次のような方に適していると考えられます。

- 高額な借り入れをする可能性がある人

- 信用力が高く下限金利が適用される人

- コンビニや金融機関のATMで返済をしたい人

- PayPayで支払いをする機会が多い人

- 三井住友カードで支払いをすることが多い人

SMBCモビットの借入限度額は800万円であるため、高額な借り入れも可能です。

とくに「年収が高い」「規模が大きな会社に長年勤めている」など信用力が高い人であれば、下限金利の年3.0%が適用されることで返済負担を抑えられるでしょう。

また、SMBCモビットなら提携ATMの数も豊富であり、自宅や勤務先などの近くにあるATMから手軽に借入や返済ができるため、とても便利です。

借入金を直接PayPayマネーにチャージできるため食料品や日用品、衣服などを購入する際にPayPayでよりスムーズに支払えます。

Vポイントアッププログラムにより、借入残高に応じて対象店舗での還元率がアップするため、三井住友カードをよく利用する方はより効率的にVポイントを貯められるでしょう。

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込) |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込) |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

プロミスとSMBCモビットの口コミ情報

暮らしのマネー百貨編集部では、プロミスとSMBCモビットの利用者にアンケート調査を行いました。1〜5までの5段階で利用満足度を聞いたところ、結果はプロミスが若干上でした。

それぞれの口コミ情報もあわせてご紹介します。

| |

| ◎ 平均満足度 ★3.92 (5段階評価) | ○ 平均満足度 ★3.85 (5段階評価) |

アンケート概要

【設問内容】Q.利用満足度をお答えください。 ★5=たいへん満足 ★4=満足 ★3=どちらでもない ★2=やや不満 ★1=不満

【調査期間】2025年4月25日〜5月15日

【調査対象】プロミスのカードローンを2年以内に利用した人50名/SMBCモビットのカードローンを2年以内に利用した人48名

【調査方法】クラウドワークスによる「暮らしのマネー百貨」編集部の独自アンケート

プロミス利用者の口コミ

印象に残っているのは融資審査時間が短かったことです。友人は30分程度かかったと聞いていましたが、実際は10分程度で終わり、びっくりでした。

初回契約時の審査時間:10分以内

30日間無利息サービスがありがたかったです。初回でも気軽に使えたので、不安になることなく借り入れることができました。

初回契約時の審査時間:30分〜1時間

「アプリローン」というサービスでスマートフォンアプリで完結する借入れサービスが印象的でした。利用しやすかったです。

初回契約時の審査時間:15〜30分以内

申し込み、契約、借入まで全ての手続きをWEBで完結できるため、店まで行く必要もないところが良かったです。郵便物もなく、他人に知られる可能性もないと思います。

初回契約時の審査時間:15分以内

手続きがスムーズで、初めての利用でもとても簡単にWEBで完結することができました。急いでいたので審査もとても早かったのが良かったです。入金も翌日にはされました。

初回契約時の審査時間:1〜3時間

SMBCモビット利用者の口コミ

印象的だったのは、スマホアプリから直接ATMでカードなしで借入・返済ができる点です。外出先でも手軽に利用でき、カードを持ち歩く必要がないので便利でした。

初回契約時の審査時間:1〜3時間

登録条件を満たすと借入や返済でVポイントを貯めることができる点は、他の会社にはない面白い特典だと思いました。

初回契約時の審査時間:15分以内

スマホアプリでセブン銀行ATMからカードなしで借入・返済できて便利でした。カードを持ち歩く必要がなく、手間が減ってストレスフリーに使えました。

初回契約時の審査時間:1〜3時間

PayPayへのチャージ、Vポイントも利用できるので、ふだん利用してる支払いとの連携がありとても使いやすかったです。

初回契約時の審査時間:申し込み翌日

PayPayへのチャージ、Vポイントも利用できるので、ふだん利用してる支払いとの連携がありとても使いやすかったです。サポートに問い合わせた際の丁寧な対応が印象に残っています。年利18%で発生する月利息や日割り計算まで分かりやすく説明してくれたので、非常に気持ちよく取引できました。

初回契約時の審査時間:30分〜1時間

プロミスとSMBCモビットは両方借りれる?

プロミスとSMBCモビットの両方から借り入れをすることはできますが、以下の点に注意が必要です。

1.総量規制により年収の3分の1を超える借り入れはできない

総量規制は、個人が貸金業者から借り入れられるお金の総額が原則として年収の3分の1を超えてはいけないというルールです。

プロミスとSMBCモビットの両方から借り入れをする場合、借入額の合計が年収の3分の1以内に収まっている必要があります。

たとえば、年収が400万円の場合、総量規制による借入上限額は120万円です。

すでにプロミスから50万円を借りている場合、SMBCモビットから借りられるのは最大でも70万円となります。

プロミスとSMBCモビットの両方の利用を検討するときは、借入残高がいくらあるのかをよく調べたうえで申込金額を決めることが大切です。

品木 彰

カードローンを申し込むときは、年収や勤務先などとあわせて他社からの借入状況を正確に申告する必要があります。

また、貸金業者側は審査をする際、個人のクレジットやローンの契約状況等が保存されている「信用情報機関」に照会して他社の借入状況を調べます。

総量規制を超過するような金額を申し込んでも、審査に通ることはありません。たとえ他社の借入状況について虚偽の報告をしたとしても信用情報機関への照会で必ず発覚するため、申込みの際は事実を適切に申告しましょう。

2.審査に不利になる可能性がある

信用情報機関に複数の消費者金融から借り入れがある事実や多額の債務を抱えている情報が記録されていると、審査に通過しにくくなる可能性があります。

「資金繰りに困窮しているのではないか」「多重債務に陥るリスクが高いのではないか」と判断されやすくなるためです。

また、多額の債務があると銀行カードローンや住宅ローンなど、総量規制の対象外となる借入金の審査にも通過しにくくなります。

無計画に借入先を増やすと、自身の信用情報にとってマイナスの影響が生じることがある点をよく認識しておきましょう。

3.返済管理が難しくなる返済日や返済額を把握しにくい

借入先が複数になると、それぞれの返済日や毎月の返済額、利用残高などを把握する必要があるため、管理がしにくくなる恐れがあります。

返済の管理が複雑になると「うっかり返済を忘れてしまった」「口座残高が不足していて引き落としができなかった」といったことが起こるリスクが高まります。

返済が遅延すると、遅延損害金が発生するだけでなく信用情報にも傷がつき、将来的にローンやクレジットを申し込んでも審査に通過できなくなる可能性があります。

金利が高くなる可能性がある

プロミスとSMBCモビットを同時に利用すると、どちらか一方のみを利用する場合よりも金利(実質年率)が高くなる可能性があります。

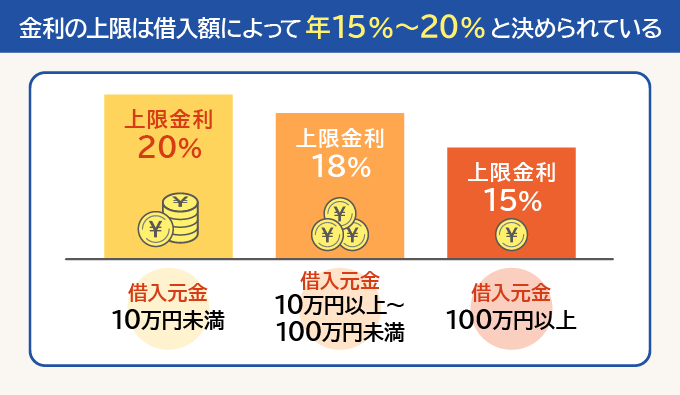

カードローンの金利は、利息制限法で定められる上限金利の範囲内で、各社が審査をして決定します。利息制限法の上限は以下のとおりです。

実際には、審査で決まる利用限度額が高くなるほど金利は低くなるのが一般的です。

たとえば、利用限度額がプロミス50万円、SMBCモビット70万円の場合、上限金利はどちらも年18.0%です。

一方、プロミスとSMBCモビットのどちらか一方で利用限度額を120万円にすると、上限金利は年15.0%となり、2社に分ける場合よりも利息負担を抑えられる可能性があります。

品木 彰

もし借入額を増やしたい場合は、現在利用しているカードローンの利用限度額の増額を申し込むのも1つの方法です。

返済を遅延したことがなく前回審査を受けたときよりも年収が増加しているなど、一定の条件に該当すると、利用限度額を増やせることがあります。

利用限度額を増やせば、2社から借り入れるよりも返済の管理がラクになり、金利(実質年率)も引き下げられる可能性があります。

ただし、総量規制を超える金額に増やすことはできません。また、増額を申し込む際は源泉徴収票や支払明細書など、収入証明書類を提出して審査を受ける必要があります。

プロミスとSMBCモビットを他3社と比較

消費者金融系カードローンには、プロミスとSMBCモビットの他にも、アコム・アイフル・レイクがあります。

それぞれの特徴は以下のとおりです。

| | ||||

|---|---|---|---|---|---|

| 金利(実質年率) | 年3.0~18.0% | 年3.0~18.0% | 年4.5~18.0% | 年4.5~17.8% | 年3.0~18.0% |

| 審査スピード | 最短20分※1 | 最短18分※1 | 審査は最短15秒、融資は最短20分※2 | 最短3分※1 | 最短15分※1 |

| 無利息期間 | 初回契約の方は契約日の翌日から30日間は金利がかからない | 初めての利用で契約日の翌日から30日間は無利息 | 初めて利用する人は契約の翌日から365日間無利息※3 | 初回借入日の翌日から30日間※4 | なし |

| 借入限度額 | 800万円 | 800万円 | 500万円 | 500万円 | 800万円 |

| 在籍確認 | 電話での在籍確認は原則なし | 電話での在籍確認は原則なし | 電話での在籍確認は原則なし | 電話での在籍確認は原則なし | 電話での在籍確認は原則なし |

| 返済方法 | ・インターネット ・アコムATM ・提携ATM ・銀行振込 ・口座振替 | ・インターネット返済 ・口座振替 ・銀行振込 ・スマホアプリ (セブン銀行ATM・ローソン銀行ATM) ・提携ATM | ・Pay払い ・(PayPayマネーでの返済) ・Web返済サービス ・口座振替 ・スマホATM取引 (セブン銀行) ・提携ATM ・銀行振込 | ・インターネット返済 ・口座振替 ・スマホATM ・ポイントによるご返済 ・コンビニ・提携ATM ・プロミスATM ・銀行振込 | ・口座振替 ・提携ATM ・銀行振込 ・インターネット返済 ・ポイントによる返済 ・スマホATM取引 |

| 独自サービス | – | SuLaLi:女性のための限定デザインカード・女性専用ダイヤル | Payチャージ(PayPayマネーに直接チャージが可能) | レディースキャッシング | PayPayマネーチャージ |

| 公式HP | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※1.審査時間は申込時間や審査により、希望が通らない場合がある

※2.Web申込の場合。21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込が可能です。一部金融機関および、メンテナンス時間等を除きます

※3.初めてのご契約・Webでお申込み・ご契約・契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方が対象。契約金額が50万円未満の場合は60日間無利息

※4.メールアドレス登録とWeb明細利用の登録が必要

5社のカードローンを比較すると、プロミスの審査時間は非常に迅速です。

また、無利息期間は契約日の翌日から始まる金融機関も多い中、プロミスは借入日の翌日からであるため、サービスの恩恵を受けやすいといえます。

上限金利は年17.8%であり、他社と比較して若干低めに設定されているため、返済負担を抑えやすいでしょう。

SMBCモビットについては、5社の中で唯一、無利息期間がありませんが、審査時間は最短15分と比較的早く、借入限度額は800万円と高額に設定されています。

下限金利は年3.0%と低く設定されていることに加え、PayPayマネーチャージに対応しており利便性が高い点も魅力的です。

一方、レイクでは所定の条件を満たすことで最大365日間という長期間の無利息サービスが利用できるなど、各社のカードローンにはそれぞれに強みがあります。

カードローンを利用するときは、金利や審査スピード、無利息期間などを比較し、自身に合った商品を検討することが重要です。

プロミスとSMBCモビットに関するQ&A

最後に、プロミスとSMBCモビットを検討する人の多くが抱える疑問点について暮らしのマネー百貨編集部が回答します。

Q.プロミスとSMBCモビットの審査の違いは?

プロミスとSMBCモビットの具体的な審査基準や詳細な審査項目は公表されていません。これは、他の金融機関についても同様です。

また、申し込んだ人の数に対する審査に通過した人の数である「審査通過率」についても両社ともに非公開です。

プロミスとSMBCモビットは、SMBCグループに属する企業が取り扱ってはいるものの、それぞれ異なるサービスであり、審査基準も同一ではありません。

そのため、どちらの審査が甘い、あるいは厳しいと一概に断定するのは困難です。

Q.プロミスとSMBCモビットの上限金利の違いはどう影響する?

上限金利は、プロミスが年17.8%、SMBCモビットは年18.0%であり、前者のほうが0.2%低く設定されています。

しかし、借入額が少なく返済期間も短い場合、プロミスとSMBCモビットの返済額はさほど変わりません。

たとえば、返済期間を12カ月とする場合、各社のシミュレーションサイトを用いて借入金額ごとの返済額を試算すると結果は以下のとおりとなりました。

| 借入金額 | プロミス (実質年率:17.8%) | SMBCモビット (実質年率:18.0%) |

|---|---|---|

| 5万円 | 4,579円 | 4,583円 最終回:4,589円 |

| 10万円 | 9,158円 | 9,167円 最終回:9,174円 |

| 15万円 | 13,737円 | 13,751円 最終回:13,759円 |

| 20万円 | 18,316円 | 18,335円 最終回:18,342円 |

| 30万円 | 27,475円 | 27,503円 最終回:27,511円 |

| 40万円 | 36,633円 | 36,671円 最終回:36,674円 |

| 50万円 | 45,792円 | 45,839円 最終回:45,845円 |

プロミスとSMBCモビットの返済額を比較すると、その差はわずか数円〜数十円です。

どちらのカードローンを利用するか検討する際は、公式サイトで提供される返済シミュレーションを用いて毎月の返済額をよく確認することをおすすめします。

Q.プロミスとSMBCモビットは同じ会社?

プロミスとSMBCモビットは、同じSMBCグループに属する企業が運営していますが、運営会社はそれぞれ異なります。

プロミスは「SMBCコンシューマーファイナンス株式会社」が提供する消費者金融サービスのブランド名です。

一方、SMBCモビットは、三井住友カード株式会社が提供するカードローンブランドです。

以前は「株式会社SMBCモビット」が運営していましたが、2023年7月にSMBCグループの「三井住友カード株式会社」と合併したことでサービス名称のみが残る形となりました。

同じSMBCグループ傘下の企業が取り扱うカードローンではあるものの、それぞれが独立したサービスであるため、前述のとおり審査基準や商品内容などは異なります。

Q.プロミスとSMBCモビットの審査に落ちたら?

プロミスとSMBCモビットに限らず、金融機関は審査に通らなかった具体的な理由を申込者に開示することはありません。

審査に落ちてしまったときは、その原因を考えて対策を練ることが大切です。

カードローンの審査に落ちる主な原因は、以下のとおりです。

- 過去にローンの返済やクレジットカードの支払いなどを延滞したことがある

- 年収に対して希望借入額が大きい

- 転職したばかりで勤続年数が短い

- すでに複数の会社から借り入れがあり、借入件数や借入総額が多い

- 申込時に申告した情報に誤りや虚偽があった など

審査に落ちた原因を考えると「希望借入額を減らす」「既存の借り入れを完済してから申し込む」といった対処方法が分かりやすくなります。

原因を考える際は、信用情報機関に自身の信用情報を開示請求し、審査に悪影響を与えていると思われる滞納の有無などを調べるのも1つの方法です。

また、ファイナンシャルプランナーのようなカードローンの専門知識が豊富な専門家に相談して対策を検討するのもよいでしょう。

まとめ

プロミスとSMBCモビットは、SMBCグループに属する企業が提供するカードローンであり、原則として勤務先への電話連絡なしで借り入れができる点が共通しています。

一方で、プロミスには「初回借入の翌日から30日間の無利息サービス」「最短3分で融資が可能」などの特徴があります。

SMBCモビットの主な特徴は「借入限度額が最大800万円」「借入金をPayPayマネーに直接チャージできる」などです。

プロミスとSMBCモビットには異なる強みがあるため、ご自身の状況やお金を借りる目的を考え、より自分に合ったものを選ぶことが重要です。

| プロミスがおすすめな人の特徴 | SMBCモビットがおすすめな人の特徴 |

| ・少しでも返済負担を抑えたい人 ・初めてカードローンを利用する人 ・短期間で完済できる見込みがある人 ・できるだけ早く借り入れをしたい人 ・男性のオペレーターと会話することに抵抗がある人 | ・高額な借り入れをする可能性がある人 ・信用力が高く下限金利が適用される人 ・コンビニや金融機関のATMで返済をしたい人 ・PayPayで支払いをする機会が多い人 ・三井住友カードで支払いをすることが多い人 |