審査に通りやすいフリーローンを探していますか?

名前の響きから気軽に借り入れできると考える人もいるかもしれませんが、フリーローンの審査は決して甘くはありません。

金融機関としては貸したお金が回収できなくなると大きな損害を被ってしまいます。そのため、審査は慎重に行われるということです。

<フリーローンの審査とは?>

- 年収や勤務形態、勤続年数などの属性や信用情報が見られる

- 審査基準は各金融機関によって異なる

- 借入先によって借入可能額や適用金利が異なる場合がある

- 人によって審査が通りやすいフリーローンがあることも考えられる

- フリーローンの審査はカードローンより厳しめだが、金利が抑えられる

この記事ではフリーローンの審査について、わかりやすく解説していきます。

審査落ちをしてしまう人の特徴や審査落ちを回避する方法など、実際にフリーローンを利用した人たちの口コミとあわせて紹介していくので、参考にしてみてください。

ライター、ファイナンシャルプランナー

勝目 麻希

新卒で総合職としてメガバンクに入行して、法人融資・金融商品販売等を担当。転職・結婚・出産を経て一時は専業主婦になったが、自分の知識や経験を活かしたいと思い独学でライターの道へ。現在は、ファイナンシャルプランナーの知識を活かして、金融系メディアを中心に執筆している。ライター以外の活動として、Webライターを育てる講座やマネーセミナーも実施中。

【保有資格】

2級ファイナンシャル・プランニング技能士、簿記3級

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨では「NCワイドローン」というフリーローンを提供しています。長崎や佐賀にお住まいの方はチェックしてみてください。

目次

フリーローンの審査基準とは?

フリーローンの審査基準は、各金融機関により異なります。ただし、見られる項目は共通しています。

ここではフリーローンの審査基準について、金融機関がチェックするポイントを5つに分けてご紹介します。

審査基準1. 年収が高いほど審査では有利

フリーローンの申込のときには、必ず年収の審査があり年収が高いほど有利です。

実際に借り入れできる限度額については貸金業者のフリーローンなのか、銀行のフリーローンなのかで異なります。

借入限度額

- 貸金業者のフリーローン

年収の3分の1までに制限 - 銀行のフリーローン

年収の3分の1以上、借り入れできることもある

貸金業者のフリーローンの場合、貸金業法上の総量規制という制度により、借入可能金額は年収の3分の1までに制限されます。例えば、年収200万円の人の場合、借入可能額は約66万円となります。

<貸金業法の総量規制による借入可能額の目安一覧表>

| 年収 | 借入可能額 |

|---|---|

| 200万円 | 66万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 166万円 |

出典:日本貸金業協会|お借入れは年収の3分の1まで(総量規制について)

なお借入希望金額が50万円を超えるときには、年収確認資料の提出が必要になるケースがほとんどです。

正社員

他ローンも利用していたが申し込めた

年収:701〜800万円

借入額:100万円

金利:2.9%(ろうきん)

用途:車の購入・その他

職場へ担当者が出入りしていたので申込が簡単だったことと、金利が低かったので申し込みました。

この口コミの男性は他社借入がありますが

・きちんと返済が行えている

・年収が高く安定している

という点から審査に通過している例ですね。

銀行のフリーローンは総量規制の借入可能額を超えて借り入れできる可能性がある

銀行が提供するフリーローンの場合、総量規制の借入可能金額を超えての借り入れができる可能性があります。

銀行は銀行法にのっとり運営されており、そこには総量規制のような規制はないからです。そのため、年収や信用力の高さから返済能力があると判断されれば、年収の3分の1以上の借り入れもできる可能性があります。

しかし無担保のフリーローンの場合、銀行としては貸したお金を回収できないと損失を抱えることになるため、審査が甘くなるわけではありません。

勝目 麻希

例えば、三井住友銀行のフリーローンでは、前年度税込年収が200万円以上(個人事業主は所得金額)で安定した収入がある人が申し込み対象者となっており、そもそも年収200万円未満の人は借り入れができません。

総量規制がない銀行のフリーローンの方が審査が甘いわけではないことは理解しましょう。

出典:三井住友銀行|フリーローン

審査基準2. 安定的な収入を得られる勤務先・勤務形態か

貸金業者や金融機関のフリーローンを利用するためには、安定した収入があることが前提条件です。そのため、どんな職業でも勤務先・勤続年数・勤務形態・業種を見られます。

つまり業績が安定している大企業勤務の方は、借り入れがしやすいといえます。本人の返済能力と同時に、勤めている会社の信用度も審査されているためです。

なお貸金業者のフリーローンは、貸金業法の総量規制により本人に収入がないと借り入れできません。ただし、一部の銀行のフリーローンは、専業主婦(夫)であっても配偶者に安定した収入がある場合には借り入れできるケースもあります。

<勤務形態別の審査基準>

| 勤務形態 | 見られる部分 |

|---|---|

| 会社員(公務員) | 勤務先・勤務年数・業種 |

| 自営業/フリーランス | 開業からの年数・業種 |

| 派遣社員 | 勤務先・勤務年数・業種 |

| パート/アルバイト | 勤務先・勤務年数・業種 |

| 無職 | 継続的な収入がないため対象外 |

| 専業主婦(夫) | 配偶者の勤務先、配偶者の勤務形態、配偶者の年収など(※一部銀行フリーローンの場合) |

契約社員

勤続年数が1年未満の契約社員だが企業規模が501人〜1,000人

年収:101〜200万円

借入額:50万円

金利:14.5%(地方銀行)

用途:高額医療の支払いのため

審査に時間は要したものの、入力項目がしっかりとしていて余計な勧誘がないという点から、申し込むことにしました。

パート

勤続年数が5年以上あったからパートでも申し込めた

年収:201〜300万円

借入額:80万円

金利:6.5%(ろうきん)

用途:子どもの大学進学の準備金

パート従業員でも長期勤続者は審査してもらえると知り、相談しました。家計の状況や返済計画についてもしっかりと確認してくれたので安心したのを覚えています。

審査基準3. 家族構成や住居の状況

フリーローンの審査では一般的に家庭があり持ち家に住んでいる人の方が、独身で賃貸に住んでいる人に比べると信用度が高くなるといわれています。

なぜなら家族があり持ち家がある人は、家族を養ったり住宅ローンの返済をこなすために、安定的な仕事に就き続ける可能性が高いと判断されるからです。

例えば家族構成は独身か既婚か、子どもはいるかいないか、何人で同居しているかを申請します。また、住居に関しては持ち家なのか賃貸・社宅なのかの申請が必要です。

とはいえ数ある審査項目の一つなので、年収や勤務先などその他の条件が良い場合には、独身で賃貸に住んでいても問題なく借り入れできるでしょう。

正社員

持ち家の購入のための準備金で申し込めた

年収:401〜500万円

借入額:150万円

金利:4.5%(都市銀行)

用途:住宅ローンの頭金の準備金

住宅ローンの頭金として必要な金額を計画的に貯めていく予定でしたが、良い物件がすぐ見つかったため、不足分を補うために利用を決めました。

正社員

マイホームのリフォーム資金

年収:401〜500万円

借入額:250万円

金利:4.5%(JA)

用途:住宅の水回りと外壁の補修

給与振込口座として長年利用していたため、審査も安心感がありました。

審査基準4. 借入状況を正しく申請しているか

フリーローンの審査で借入状況を正しく申請しない場合「有利に借り入れするために嘘をつこうとしている」「借り入れを管理していないルーズな性格だ」と判断され審査に落とされる可能性があります。

申込時には住宅ローンやマイカーローンを含め、その他の借り入れについても正確に申告する必要があります。その他の借り入れが多い場合、たとえ信用力が高い場合にも返済が難しいと判断されるからです。

うっかり忘れていただけだとしても審査に悪影響を及ぼす可能性があるため、正しく申請するようにしましょう。

全ての借入状況は信用情報で把握されています。

「正しく申請する」

言うまでもないことかもしれませんが、ご自身の収入や借入状況は正確に把握しておきましょう。

審査基準5. 信用情報に傷がついていないか

過去に返済の遅延があったり、債務整理があったりすると金融事故として信用情報に記載されてしまうため、基本的には新規で借り入れすることはできなくなります。

信用情報とは個人の年収や属性の他、借り入れの申込状況・借入額・返済状況などがわかる情報が集約されたものです。

日本の信用情報機関

- JICC

- CIC

- KSC

日本には3つの信用情報機関(JICC・CIC・KSC)がありますが、これらの信用情報機関は情報を共有しており、常に情報更新が行われています。

またこれらの信用情報は、どの金融機関からも確認できます。金融機関はローンの申込があった場合に、必ず信用情報で申込者の情報を確認します。

正社員

借入申請額から減額された

年収:501〜600万円

借入額:55万円

金利:6.125%(都市銀行)

用途:趣味に利用するため

申し込んだ当時、住宅ローンや消費者金融での借り入れもありました。もともと給料の振込先だった銀行を選びました。

こちらの男性は年収や勤務形態に問題はなさそうに見えますが、減額されて審査が通りました。

信用機関では他社借入状況の情報も蓄積されているので、「住宅ローンや消費者金融での借り入れ」が信用情報としてマイナスに働いたのかもしれませんね。

審査が甘いフリーローンはない

まとまった資金が必要になったときに、カードローンとフリーローンのどちらを借りようか迷うケースがあると思います。

一般的に限度額内であれば何度も繰り返して利用できるカードローンに比べて、一度契約した金額を毎月返済していくスタイルのフリーローンのほうが、審査は厳しいといわれています。

なお目的別ローンやおまとめローンなども含め、各種ローンの審査の厳しさを比べると下記のとおりです。

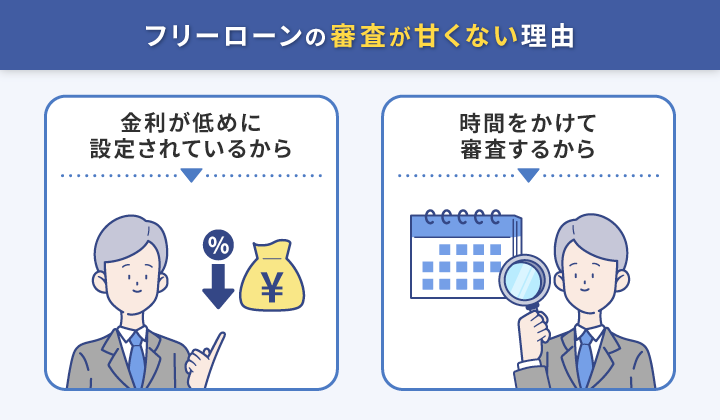

フリーローンはマイカーローンなどの目的別ローンに続き、審査が厳しいと位置づけされます。ここでは、フリーローンの審査が甘くない理由について詳しく説明します。

金利が低めに設定されているから

一般的にカードローンと比べるとフリーローンのほうが審査が厳しいため、金利が低く設定されています。

| カードローン | フリーローン | |

|---|---|---|

| 金利 | 高い | 低い |

| 資金使途 | 自由 | 自由(事業性資金以外)※一部金融機関で資金使途の申告が必要なケースもある |

| 繰り返し利用 | できる | できない |

金融機関は返済できないリスクが高い融資に対して、高い金利を設定する傾向にあるためです。審査が慎重な分、フリーローンの金利はカードローンより低く設定されるということです。

契約時に設定した限度額の中で繰り返し利用できるカードローンは、返済が進まず債務不履行になる(貸したお金を回収できない)リスクが高いので金利は高めに設定されます。

一般的には金利が低いほど審査が厳しい傾向にありますが、各金融機関や貸金業者によって審査基準はさまざま。

金利が低いフリーローンの審査には通ったのにもかかわらず、金利が高いフリーローンの審査には落ちるということもありえます。

フリーランス

金利が低いから申し込んだ

年収:601〜700万円

借入額:150万円

金利:3.2%(ろうきん)

用途:生活費の補填

コロナ禍の緊急事態宣言中、手元のお金に不安があったため、消費者金融よりも圧倒的に金利が低いフリーローンを申し込みました。

勝目 麻希

フリーローンは固定金利を採用しているケースと、変動金利を採用しているケースがあります。現在、日本の金利は上昇傾向にあります。

そのため、固定金利を採用している金融機関にとっては金利を固定することが機会損失になる可能性があるため、審査が厳しくなるかもしれません。

時間をかけて審査するから

カードローンは最短即日借り入れができますが、フリーローンは申込から借り入れまでに最短1~2週間程度かかり、審査も慎重に行われます。

また基本的に勤務先への在籍確認もあるため、在籍確認なしで利用できるカードローンもあることを考えると、審査は厳しいと言ってよいでしょう。

正社員

審査結果は早かったが融資には時間がかかった

年収:301〜400万円

借入額:100万円

金利:12%(地方銀行)

用途:生活費の補填と他社借入の返済

他社より金利が安かったのですが、融資まで1週間以上かかりました。

モデル百貨が提供しているNCワイドローンは、仮審査の結果を最短1営業日で知ることができますよ。

フリーローンの審査に通らない原因とは?審査落ちする人の特徴

フリーローンの審査に通らない明確な原因はあります。審査落ちしてしまう人の特徴を事前に確認して、審査の通過を目指しましょう。

安定した収入がない人

フリーローンは、安定した収入があることが申込の条件になります。パート・アルバイトでも借り入れできますが、現在の職場の勤続年数が短いと継続的な収入がないと判断される可能性もあるでしょう。

また、イオン銀行のフリーローン「イオンアシストプラン」は、前年度税込年収が200万円以上の方が対象と記載があります。

申込条件に年収の制限がある金融機関・年収の制限がない金融機関がありますが、年収200万円を一つの基準として考えてもいいかもしれません。

勝目 麻希

銀行は総量規制の対象外なので専業主婦(夫)で収入がなかったとしても、配偶者の収入があれば借り入れできるケースもあります。

しかしほとんどのフリーローンは、専業主婦(夫)は申込条件から除外されています。

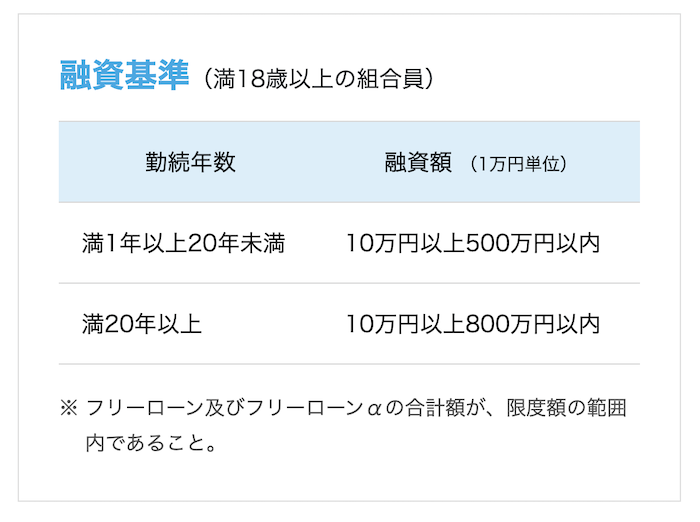

勤続年数が短い人

フリーローンの申込時には、勤続年数の申請が必要になります。以前と比べると転職をする人も増えていますが、勤続年数が短いと審査に落ちたり金利が高くなったりする可能性もあります。

金融機関としては転職が多い人は、安定した収入を得られずローンの返済が滞るリスクがあると考えるからです。

実際に丸八信用組合のフリーローンは勤続年数によって融資額が異なっています。このように金融機関によっては勤続年数を重視するケースがあることがわかります。

画像引用:丸八信用組合

勝目 麻希

一般的に、転職をしてすぐはローンの利用が難しいといわれています。

しかし審査は総合的に行われるため、転職先の企業が大手企業で収入が上がる場合などは、有利になる可能性もあります。

在籍確認ができない人

フリーローンの利用時には、申込後に金融機関から職場へ電話をかけて在籍確認が行われます。

ローンの利用者が、職場について偽りの申請をしていないかを確認するためです。そのため在籍確認ができない場合は、フリーローンの借入はできません。

勝目 麻希

在籍確認は、職場に金融機関から電話をしますが、本人が電話に出る必要はありません。電話に出た人から「○○は外出中です」など、フリーローンを申し込んだ人が職場にいることがわかる回答をもらえればよいからです。

ただし、職場の人が警戒して「○○はいません」などの回答をすると在籍確認ができなくなってしまいます。心配な場合は、金融機関から電話がかかってくる旨を職場の人に説明するのも一つの手です。

すでに多額の借り入れがある人

住宅ローンやマイカーローンなどの借り入れがある人は、金融機関に「借り入れが多すぎる」と判断されたら追加での借り入れはできません。

借り入れできる金額は各社の審査により決まりますが、収入と比べて借り入れが多すぎると判断されたら、フリーローンの審査に落ちてしまうでしょう。

勝目 麻希

ローンの審査が通るかどうかは金融機関ごとの審査によります。

そのため、「A社の審査には落ちたけれどB社の審査には通った」ということもよくあります。

どうしても借り入れが必要なのであれば、一社落ちたからといって諦めず、何社かに申し込んでみるのもいいでしょう。

金融事故を起こしたことがある人

返済遅延や債務整理など、過去に金融事故を起こしたことがある人は、信用情報にその情報が登録されている期間は借り入れできません。金融機関としては、リスクがある人への貸付は避けたいからです。

ただし信用情報に金融事故の記載が残るのは、5~7年なのでその期間が過ぎたら利用できるようになります。

勝目 麻希

金融事故の情報が信用情報から消えると、クレジットヒストリーがないスーパーホワイト状態になります。

スーパーホワイトは、返済能力がわかりにくいため逆に審査しにくくなる可能性があります。

そのためスーパーホワイト状態になった人は、クレジットカードを利用するなど、クレジットヒストリーを作るのがおすすめです。

フリーローンの審査落ちを防ぐためにできること

フリーローンの審査落ちを防ぐためにできることはあります。審査が不安な人は下記の3つを確認しておきましょう。

借り入れの希望額を下げる

フリーローンは審査が厳しいので、借り入れの希望額を下げて申し込むのも審査落ちを防ぐ方法として有効です。

借入希望金額が大きすぎると審査に落ちてしまう可能性があるためです。

なお信用情報を加味して希望額より減額された借入額で審査が通過する場合もあります。

正社員

借入申請額から減額された

年収:301〜400万円

借入額:10万円

金利:10%(都市銀行)

用途:生活費の捻出

当時とにかく現金が手元になく生活に困っていました。クレカのキャッシングは利用していましたが、消費者金融ではなく銀行に借り入れをしたかったので申し込むことに。

申請額より減額されましたが、なんとか審査に通りました。

転職直後の借り入れは避ける

フリーローンは転職直後の申請を避けたほうがよいでしょう。勤続年数が長いほうが審査に通過しやすい傾向にあるためです。

高額なものを購入するためにフリーローンを利用したいのであれば、転職して数年経ってから申し込んだほうが審査に通る可能性がアップします。

CICの情報開示で自分の信用情報を確認する

自分自身の信用情報を確かめるために、CICに情報開示をするのもよいでしょう。

CICに情報開示を依頼するとクレジット情報やローンの申込情報、利用記録などがわかります。インターネットでの開示は手数料500円で確認できるので、自分でも気づかないうちに延滞をしていないかなど確認するとよいでしょう。

また携帯の本体代金を分割払いにして利用料金と一緒に支払っている場合、ローンと同様の借入記録になるので、残高不足などで遅延してしまうと信用情報に傷がついてしまうので注意が必要です。

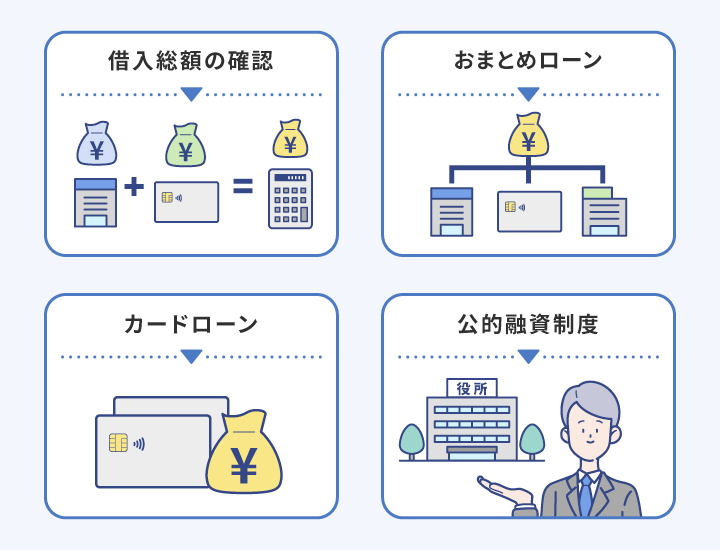

審査落ちしたときの対処法

ここではフリーローンの審査に落ちてしまったときの対処法について説明します。審査に落ちてしまっても資金を用意する方法は他にもあるので、確認していきましょう。

すでに借り入れしているサービスを確認する

審査に落ちてしまったときには、すでに借り入れしているサービスを確認し返済できるように工面してみるのもよいでしょう。

借り入れを完済できた実績ができると、「借金をきちんと返済する責任感がある人」として信用力がアップする可能性があるからです。

例えば今ある借り入れを貯金や身内からの借り入れで返済できるようであれば繰り上げ返済して、新規で申し込むと借り入れしやすくなる可能性があります。

おまとめローンを利用する

複数社で借り入れがあり資金繰りが苦しいと感じているのであれば、おまとめローンを利用するのがおすすめです。

特にカードローンの金利はフリーローンに比べると高いので、複数社のカードローンを利用している場合は、一つにまとめることで金利が下がり、返済負担が減る可能性があります。

カードローンを検討する

フリーローンに比べると、カードローンのほうが審査が易しい傾向にあります。中でも消費者金融系のカードローンであれば、最短即日の借り入れもできるため、緊急でお金が必要なら利用を検討するといいでしょう。

勝目 麻希

カードローンはフリーローンに比べると金利が高いです。

また限度額の中なら何度でも繰り返して借り入れできてしまうため、借金を減らしたくても減らなくなってしまう危険性もあります。

カードローンを利用するのであれば、返済計画をしっかり立てるのと同時に、簡単に借り入れを増やさないような”マイルール”を作るようにしましょう。

公的融資制度を利用する

低所得で金融機関や消費者金融からの借り入れが難しい場合、「生活福祉資金貸付制度」を利用するのも一つの方法です。

公的な融資で連帯保証人を立てられる場合の金利は無利子(連帯保証人が立てられない場合は年1.5%)で借り入れができます。

無利子または低金利で利用できるため、対象者になる場合には活用してください。

出典:厚生労働省

フリーローンの利用方法

最近はWebで手続きが完結するフリーローンも増えており、本人確認資料などの提出書類もスマホで写真を取ってアップロードできます。

なお申込から入金までは1~2週間程度かかるので、カードローンに比べると時間がかかります。そのため、借り入れが必要になったら余裕を持って準備するようにしましょう。

借入時にはきちんと返済を進められるように、計画を立てる必要があります。また、各金融機関によって借り入れできる金額や金利が異なるため、複数社で検討することをおすすめします。

返済計画を立てよう

フリーローンは、契約時に一括で借り入れした金額を毎月返済していきます。そのため、毎月の生活費から返済額を差し引いても生活できるように計画を立てる必要があります。

また契約時に毎月の返済額がわかるので、その時点で返済が難しそうだと感じたら、無理に借り入れしないほうがよいといえるでしょう。

どうしても借り入れする必要があるのならば、出費を見直すなどして返済資金を捻出できるよう努力しましょう。

いくつかの金融機関に仮審査を行う

フリーローンを検討中の方は、本審査の前に仮審査を複数社行うことをおすすめします。

仮審査は実際に借り入れできそうな金融機関を見つけるのに有効だからです。また各金融機関によって、借り入れできる金額や金利などの条件が異なります。

そのため少しでも良い条件で借り入れするために、複数社で検討するとよいでしょう。

フリーローンの審査に関する質問

最後にフリーローンに関するよくある質問に対して回答していきます。

審査がないフリーローンはありますか?

フリーローンの借入時には、必ず審査があります。

金融機関としては貸し倒れのリスクが生まれないよう、慎重に審査を行います。

審査が甘いフリーローンはありますか?

審査が甘いフリーローンはありません。フリーローンの審査はカードローンに比べて厳しい傾向にあります。

ただし審査基準は各金融機関によって異なるので、人によっては通りやすいフリーローンもあることは考えられます。

審査に落ちないようにする方法はありますか?

フリーローンの審査は、年収や勤続年数などである程度決まってしまいますが、正しく申請することが大切です。

申請に抜け漏れがあると、ルーズな人という印象を与えてしまう可能性があるからです。また、審査に通るか心配な場合は、まずは複数社で仮審査をすることをおすすめします。

詳しくはこの記事の「フリーローンの審査落ちを防ぐためにできること」で解説しています。

主婦(夫)でも審査は通りますか?

基本的に、収入がない専業主婦(夫)はフリーローンの借り入れができないケースがほとんどですが、一部の金融機関では配偶者の収入があれば借り入れできるケースもあります。

まずは金融機関に問い合わせたり仮審査を申し込んだりするとよいでしょう。

年収200万円でもフリーローンは組めますか?

年収200万円でも安定的な収入があると判断されたら、借り入れできる可能性があります。

審査基準は金融機関によって異なるので、まずは仮審査や問い合わせをしてみるとよいでしょう。

口コミアンケート詳細:クラウドワークス「フリーローンに関するアンケート」2024年11月実施(回答数41件)

記事のまとめ

フリーローンの審査は、決して甘くはありません。カードローンに比べると金利が低く設定されており、審査期間も長く、基本的には在籍確認が必須です。

なおフリーローンの審査では「年収・勤務先・勤続年数・家族構成・住居」などの項目が見られますが、審査基準は金融機関ごとに異なります。そのため、申し込んだ金融機関の審査に落ちてしまっても、別の金融機関なら審査に通る可能性もあるので、複数社で検討することをおすすめします。

またフリーローンを利用する際には、毎月の生活費から返済原資を捻出しなくてはいけません。返済計画をしっかり立ててから借り入れするようにしましょう。