「プロミス・アコム・アイフルの3社では、どこが一番おすすめ?」

「周囲にバレる可能性が低いのはどこ?」

お金を借りたいと思った時、大手消費者金融のプロミス・アコム・アイフルのどこで借りようか迷う方も多いと思います。3社を比較すると、サービスの違いとして顕著なのは下記の内容です。

プロミス・アコム・アイフルの違い

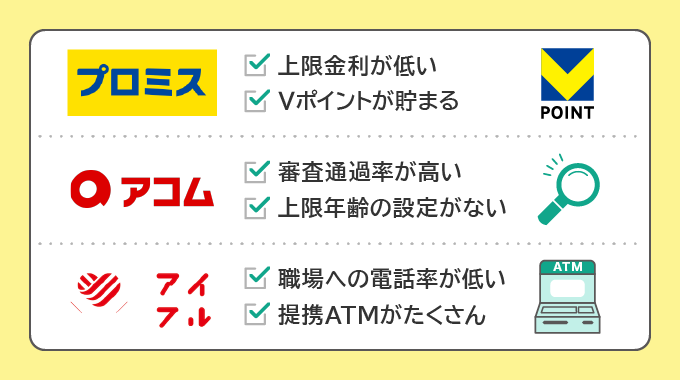

- プロミス

上限金利が年18.0%と他2社と比べて低い

Vポイントを貯めたり返済に利用できる - アコム

他2社と比べて審査通過率が高い

上限年齢が設定されていない - アイフル

職場への在籍確認が行われる可能性が低い

提携ATMが多い

この記事では、プロミス・アコム・アイフルのカードローンを金利・審査・在籍確認・利便性など、さまざまな項目で徹底比較します。契約する会社を決める上での手掛かりとしてください。

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社・新生フィナンシャル社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

プロミス・アコム・アイフルの比較一覧

| |||

|---|---|---|---|

| おすすめな人 | ・金利の低さと審査スピードを重視する人 ・Vポイントを貯めている人 |

・審査通過率の高さを重視する人 ・カードローンが初めてで、機能面を重視したい人 |

・職場への在籍確認を極力避けたい人 ・年収が300万円以上あり、低金利でカードローンを利用したい女性 |

| 申し込み条件 | 18歳〜74歳で本人に収入がある方 ※学生・パート・アルバイトも可 ※高校生は不可 ※収入が年金のみの方は不可 | 20歳以上の安定した収入と返済能力を有する方 ※収入が年金のみの方は不可 | 満20歳以上69歳までで定期的な収入と返済能力がある方 |

| 借入限度額 | ◎ 1万円〜800万円 | ◎ 1万円〜800万円 | ◎ 1万円〜800万円 |

| 金利 | ○ 2.5%~18.0% | ○ 2.4%~17.9% | △ 3.0%~18.0% |

| 審査スピード(融資時間) | ◎ 最短3分 ※1 | △ 最短20分 ※1 | △ 最短18分 ※1 |

| 振込スピード | ◎ 最短10秒 | ◎ 最短10秒 | ○ 記載なし |

| 在籍確認 | ◎ 勤務先への在籍確認の電話は原則なし ※2 ※実際に在籍確認が行われたのは2%というデータあり | ◎ 勤務先への在籍確認の電話は原則なし ※2 ※実際に電話での在籍確認が行われたのは1%というデータあり | ◎ 勤務先への在籍確認の電話は原則なし ※2 ※実際に在籍確認が行われたのは0.3%というデータあり |

| 審査通過率 | ━ 非公開 | ◎ 39.9% ※2025年5月単月実績 | ○ 30.5% ※2024年12月単月実績 |

| 無利息期間 | ◎ 初回借入翌日から30日 ※3 | ○ 初回契約翌日から30日 ※3※4 | ○ 初めての方なら初回契約翌日から最大30日 ※3 |

| 申し込み方法 | ○ ・インターネット ・アプリ ・自動契約機 ・電話 | ◎ ・インターネット ・自動契約機(むじんくん) ・電話 ・郵送 | ○ ・インターネット ・アプリ ・無人店舗 ・電話 |

| 借入方法 | ◎ ・振込(Web) ・スマホATM ・コンビニ ・提携ATM ・プロミスATM | ◎ ・振込(Web・アプリ・電話) ・スマホATM ・コンビニ ・提携ATM ・アコムATM | ◎ ・振込(Web・電話) ・スマホアプリ ・コンビニ ・提携ATM |

| 返済方法 | ◎ ・インターネット返済 ・自動引き落とし ・スマホATM ・プロミスATM ・提携ATM ・ポイント返済(Vポイント) | ○ ・インターネット返済 ・自動引き落とし ・アコムATM ・提携ATM ・振り込み | ○ ・インターネット返済 ・自動引き落とし ・振り込み ・スマホアプリ ・アイフルATM ・提携ATM |

| バレ防止サービス | ◎ ・カードレス可 ・郵送物をなしにできる | ◎ ・カードレス可 ・郵便物をなしにできる | ◎ ・カードレス可※5 ・郵便物を原則なしにできる |

| コンビニ・提携銀行ATM | ○ ・セブン銀行 ・ローソン銀行 ・三井住友銀行 ・ゆうちょ銀行 ・E-net | ○ ・セブン銀行 ・ローソン銀行 ・イオン銀行 ・三菱UFJ銀行 ・E-net | ◎ ・セブン銀行 ・ローソン銀行 ・イオン銀行 ・三菱UFJ銀行 ・西日本シティ銀行 ・十八親和銀行 ・ゆうちょ銀行 ・E-net |

| 女性向けサービス | ◎ 「レディースキャッシング」として女性専用のお客様ダイヤルがある | × | ◎ 女性のための限定デザインカードと専用ダイヤルがある |

| 詳細はこちら | 詳細はこちら | 詳細はこちら |

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

※3 初めての契約者限定

※4 メールアドレス登録とWeb明細利用の登録が必要です

※5 カードレス選択時でも、本人確認のための郵送が発生する場合がございます

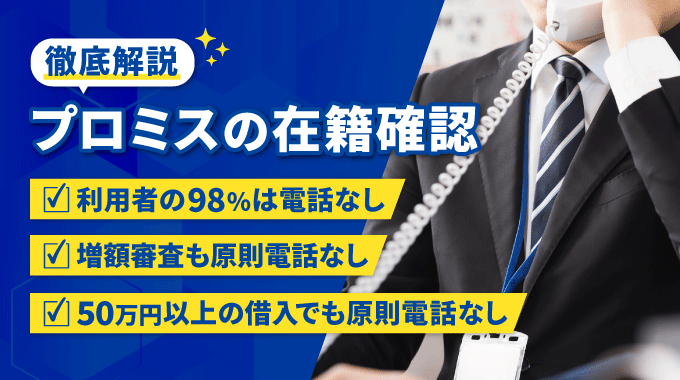

プロミスの特徴とおすすめしたい人

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 2.5%~18.0% |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 30日間※3 |

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 2.5%~18.0% |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 30日間 ※3 |

| メリット | ・審査スピードは最短3分と早い ※1 ・18歳から借入可能 ・Vポイントを貯めたり、返済に使えたりする ・無利息期間※2が初回借入の翌日から計算されるので活用しやすい ・「レディースキャッシング」を利用できる |

|---|---|

| デメリット | ・職場への在籍確認が行われるのが2%とやや多い ・審査通過率が非公開 |

※1.申込時間や審査により、希望が通らない場合があります

※2.初めての契約者限定 メールアドレス登録とWeb明細利用の登録が必要です

- 金利の低さと審査スピードを重視する人

- Vポイントを貯めている人

プロミスの魅力は、消費者金融の中では上限金利が低く設定されているところと、審査スピードが最短3分と早いところです。

そもそも、消費者金融カードローンは年収の3分の1までしか借入できません。そのため、年収300万円未満の場合や初めての借入で信用力が低いと判断される場合は、借入枠が100万円未満となり、上限金利が設定されることが多いです。

プロミスの上限金利は、アコム・アイフルと比べると0.2%低いので、少しでもお得に、とにかく急ぎでお金が必要な人におすすめと言えます。

また、Vポイントを貯めたり、返済に利用できる点もメリットと言えるでしょう。ポイ活などで貯めたVポイントも返済に利用できます。

勝目麻希

よくポイ活で使われてているVポイントを貯めたり、返済に使えたりするのはプロミスだけのサービスです。

少しでもお得にカードローンを利用したい方にとっては魅力的といえるでしょう。

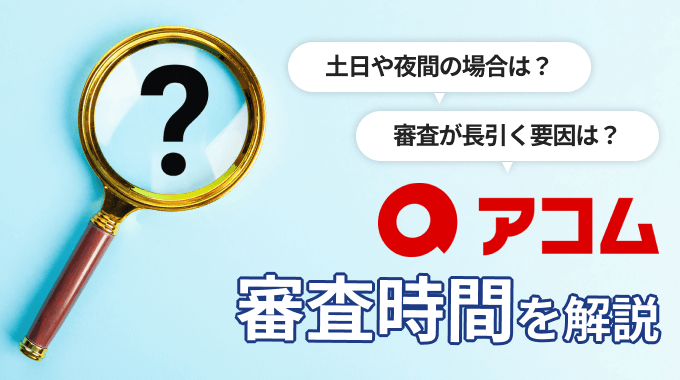

アコムの特徴とおすすめしたい人

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし |

| 金利(実質年率) | 2.4%~17.9% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 金利(実質年率) | 2.4%~17.9% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間※2 |

| メリット | ・審査通過率が39.9%と高め ・郵送での申し込みができる ・申し込みの上限年齢がない ・スマホアプリのプッシュ通知で返済日を知らせてくれる |

|---|---|

| デメリット | ・女性向けサービスがない |

- 審査通過率の高さを重視する人

- カードローンが初めてで、機能面を重視したい人

アコムの魅力は、審査通過率が39.9%と他社と比べて高めなところです。審査通過率が高いと言って、審査が甘いわけではありませんが、審査が不安な方はアコムを優先させると良いかもしれません。

また、申し込み条件が「20歳以上で安定した収入と返済能力がある方」となっており、上限年齢が明記されていません。アルバイトや自営業で年金以外の収入があり、返済能力があると判断されれば、高齢者でも借入ができます。

スマホアプリのプッシュ通知が便利なのも魅力です。返済期日などのお知らせを受け取ることができます。なお、通知を見られて周囲にバレるのが怖い場合は、通知をオフすることも可能です。

デメリットとしては、女性向けサービスや専用ダイヤルがないところです。ただし、通常のサービスでもスタッフが丁寧に対応してくれますので問題ありません。

アイフルの特徴とおすすめしたい人

| 融資時間 | 最短18分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短18分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間 |

| メリット | ・職場への在籍確認が0.3%と少ない※ ・「ファーストプレミアムローン」を利用すれば、金利は年3.0%〜9.5%に抑えられる可能性がある ・提携ATMが多い |

|---|---|

| デメリット | ・申し込み条件が満20歳〜69歳までと他社に比べると範囲が狭い ・審査通過率が30.5%とやや低い |

※アイフルが集計した職場への在籍確認実施率(対象:2023年4月1日〜5月31日にWEBもしくは無人店舗で申し込みをした人)出典:アイフル公式

- 職場への在籍確認を極力避けたい人

- 年収が300万円以上あり、低金利でカードローンを利用したい女性

アイフルは、職場への在籍確認が0.3%と低い点が魅力です。職場への在籍確認を極力避けたい人におすすめと言えるでしょう。

また、アイフルでは通常のカードローンに加えて「ファーストプレミアムローン」を提供しています。

ファーストプレミアムローンは、100万円〜800万円の借入枠なので、最低でも年収300万円以上の方が利用できるサービスです。年収が高く、信用力が高いと判断されれば、金利を年3.0%〜9.5%に抑えることができます。

デメリットとしては、審査通過率が30.5%とアコムに比べると低い点です。また、申し込みできる年齢も満20歳〜69歳までと範囲が狭くなっています。

金利で比較

ここからは、気になる内容ごとに3社を比較、違いを解説していきます。まずは金利です。

プロミス | アコム | アイフル | |

|---|---|---|---|

| 金利 | ◎ 年2.5%〜18.0% | ◎ 年2.4%~17.9% | ◎ 年3.0%〜18.0% |

アコムの上限金利は年17.9%、プロミス・アイフルの上限金利は年18.0%で同じです。プロミスの場合は最低金利が年2.5%と低いのが特徴ですが、これは融資限度額の800万円を借りた場合に適用される金利です。

初回借入の場合は、最高限度額の17.9%または18.0%が適用されることが多いため、3社の金利はほぼ差異なしと考えて良いでしょう。

50万円を借りた時のシミュレーション

| プロミス・アイフル | |

|---|---|

| 適用金利 | 年18.0% |

| 返済期間 | 58回 |

| 毎月の返済額 | 13,000円 |

| 支払利息 | 251,355円 |

| 返済総額 | 751,355円 |

参照:プロミス「ご返済期間シミュレーション(お借入返済)」

参照:アコム「ご返済シミュレーション(借入金額・利息計算)」

参照:アイフル「後返済シミュレーション」

審査スピードと審査通過率で比較

プロミス | アコム | アイフル | |

|---|---|---|---|

| 審査スピード(融資時間) | ◎ 最短3分 ※ | △ 最短20分 ※ | △ 最短18分 ※ |

| 審査通過率 | ━ 非公開 | ◎ 39.9% ※2025年5月単月実績 | ○ 30.5% ※2024年12月単月実績 |

※申込時間や審査により、希望が通らない場合があります

プロミス・アコム・アイフルの3社とも、最短即日の融資を受けられます。その中でも審査が早いのはプロミスで、最短3分で審査が完了し、借り入れができるようになります。

なお、審査通過率については、プロミスは公表していませんがアコムとアイフルを比べるとアコムの方が高いです。

勝目麻希

アコムは「はじめてのアコム」とCMなど大々的に行っています。そのため、「消費者金融=アコム」という認識が広まっており、初めてのカードローン利用で選ばれやすくなっているようです。その結果、他に借金がない人が審査を受けるため、アコムは審査率が高めになっている可能性があります。

在籍確認やバレ防止サービスで比較

プロミス | アコム | アイフル | |

|---|---|---|---|

| 在籍確認 | ◎ 勤務先への在籍確認の電話は原則なし ※実際に在籍確認が行われたのは2%というデータあり | ◎ 勤務先への在籍確認の電話は原則なし ※実際に電話での在籍確認が行われたのは1%というデータあり | ◎ 勤務先への在籍確認の電話は原則なし ※実際に在籍確認が行われたのは0.3%というデータあり |

| バレ防止サービス | ◎ ・カードレス可 ・郵送物をなしにできる | ◎ ・カードレス可 ・郵便物をなしにできる | ◎ ・カードレス可 ・郵便物をなしにできる ※1 |

3社とも勤務先への在籍確認は基本的に行っていません。どうしても必要となった場合の在籍確認をした割合は、プロミスが2%、アコムが1%、アイフルが0.3%でした。

また、バレ防止サービスとして、3社とも自宅への郵送物をなくしたり、カードレスで利用できたりします。

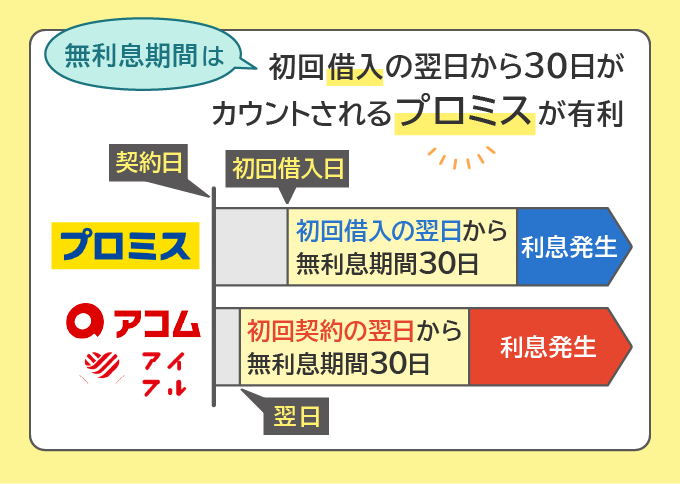

無利息期間を比較

プロミス | アコム | アイフル | |

|---|---|---|---|

| 無利息キャンペーンの期間 | ◎ 初回借入翌日から30日 | ○ 初回契約翌日から30日 | ○ 初回契約翌日から最大30日 |

プロミスは初回借入翌日から30日、アコムとアイフルは初回契約翌日から最大30日の無利息期間があります。

プロミスの場合、とりあえず契約をして、利用したいときに融資を受ける場合も無利息期間が適用になります。アコムとアイフルは契約後すぐに借入しないと、無利息期間の恩恵を十分に受けることができません。

借入方法・振込スピードを比較

プロミス | アコム | アイフル | |

|---|---|---|---|

| 借入方法 | ○ ・振込(Web) ・スマホATM ・コンビニ ・提携銀行ATM ・プロミスATM ・電話 | ◎ ・振込(Web・アプリ・電話) ・スマホATM ・コンビニ ・提携銀行ATM ・アコムATM | ○ ・振込(アプリ・電話) ・スマホATM ・コンビニ ・提携銀行ATM |

| 振込スピード | ◎ 最短10秒 ※インターネット振込の場合 | ◎ 最短10秒 | ○ 記載なし |

3社とも振込・ATM利用が可能なので、大きな差はありません。ATMを利用する場合も、スマホでQRコードを読み取って借入できる方法を選択すれば、カードレスで利用が可能です。

プロミスとアコムは、契約完了後に会員ページやアプリからインターネット振込を利用すると、初回利用であっても対象の金融機関に最短10秒で振り込んでもらえます。24時間265日、夜間でも利用可能で振り込み手数料も無料です。出典:プロミス公式サイト アコム公式サイト

アイフルについても、具体的な秒数の記載はないものの、インターネット振込の場合は24時間365日即時振込と記載があります。契約完了したら、初回利用時からでもすぐに振り込んでもらえると考えていいでしょう。

返済方法で比較

プロミス | アコム | アイフル | |

|---|---|---|---|

| 返済方法 | ◎ ・インターネット返済 ・自動引き落とし ・スマホATM ・プロミスATM ・コンビニ ・提携ATM ・ポイント返済(Vポイントで返済) | ◎ ・インターネット返済 ・自動引き落とし ・アコムATM ・コンビニ ・提携ATM ・振り込み | ◎ ・インターネット返済 ・自動引き落とし ・振り込み ・スマホアプリ ・アイフルATM ・コンビニ ・提携ATM |

| 提携ATMの種類 | ○ ・セブン銀行 ・ローソン銀行 ・三井住友銀行 ・ゆうちょ銀行 ・E-net | ○ ・セブン銀行 ・ローソン銀行 ・イオン銀行 ・三菱UFJ銀行 ・E-net | ◎ ・セブン銀行 ・ローソン銀行 ・イオン銀行 ・三菱UFJ銀行 ・西日本シティ銀行 ・十八親和銀行 ・ゆうちょ銀行 ・E-net |

返済方法として、各社インターネット返済・自動引き落とし・ATMなどが利用できます。プロミスに関しては、Vポイントで返済できるので、その点が他社より優位性があるといえるでしょう。

また、アイフルに関しては提携ATMが多いので、ATMでの返済を希望される方にとっては便利に感じるかもしれません。

勝目麻希

アコムのアプリにはプッシュ通知という機能があり、返済日のお知らせをしてくれます。この機能はプロミス・アイフルにはないので、返済日を忘れないか不安に感じる人にとっては便利な機能といえるでしょう。

プロミス・アコム・アイフル以外の消費者金融

最後に、今回紹介した3社以外にも大手消費者金融としてレイク・SMBCモビットがあります。レイクとSMBCモビットの3社にはない特徴についてもご紹介しましょう。

3社に審査落ちした場合の選択肢としてもおすすめです。

| ||

|---|---|---|

| 申し込み条件 | 満20歳以上70歳以下で、安定した収入のある方 ※パート・アルバイトも可 ※収入が年金だけでも申し込み可能 | 満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能。 ※収入が年金だけの方は不可 |

| 借入限度額 | 1万円〜500万円 | 1万円〜800万円 |

| 金利 | 年4.5%〜18.0% | 年3.0%〜18.0% |

| 審査時間 | 申込み後、最短15秒 | 最短即日 |

| 無利息期間 | 契約日の翌日から365日間 | なし |

| 在籍確認 | 職場への在籍確認はなし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 | 原則電話連絡なし |

| 詳細を見る | 詳細を見る |

レイクはWeb申込で無利息期間365日間

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短15分融資も可能(Web契約の場合) |

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短15分融資も可能(Web契約の場合)※ |

- 収入が年金だけでも申し込み可能

- 無利息期間が契約日の翌日から365日間と長い

- 最短15分で融資完了※

※Web申込の場合。21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込が可能です。一部金融機関および、メンテナンス時間等を除きます

ほとんどの消費者金融のカードローンが年金だけの収入では申し込みできませんが、レイクでは借入ができる可能性があります。

また、無利息期間が契約日の翌日から365日間と断トツで長いのも魅力です。他社の無利息期間は長くても30日間なので、利息の負担を減らしたい人にとってはメリットが大きいです。

SMBCモビットはVポイントやLINEポイントが貯まる

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込)※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

※2.原則、電話での確認はせずに書面や申告内容で確認

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込)※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

※2.原則、電話での確認はせずに書面や申告内容で確認

- Vポイントを貯めたり、返済に使ったりできる

- LINEと連携することで100ポイント分のLINEポイントがもらえる

SMBCモビットは、プロミスと同じく利用に応じてVポイントを貯めたり、返済に充てられたりします。

また、LINEと連携すると100ポイントもらえるのは、他にはない魅力です。ポイ活好きな人にメリットがあるカードローンといえるでしょう。

よくあるQ&A

最後に、よくある質問に回答します。

Q.消費者金融はサラ金なの?利用はキケンじゃない?

「消費者金融=サラ金」となんとなく怖いイメージを持つ人がいるかもしれません。しかし、消費者金融は貸金業法21条により、万が一返済が滞った場合も威圧的な態度をとったり、しつこい督促をしたりすることが禁止されています。

総量規制により年収の3分の1までしか借入できないルールもあり、雪だるま式に借金が増えることも防げます。利用してもキケンではないといえるでしょう。

勝目麻希

貸金業登録をしている消費者金融は、テレビなどで見る借金取りのようなことはしません。しかし、貸金業登録をしていないヤミ金からお金を借りてしまうと、しつこい督促などトラブルに巻き込まれる可能性があります。ヤミ金からは絶対に借入しないようにしましょう。

参照:金融庁

Q.初めてのカードローン利用ですが、どの会社が審査に通りやすいですか?

アコムの審査通過率が高めです。とはいえ、安定した収入があると判断されないと借入できない点は各社同様です。

また、信用情報に傷がついている場合は、どのカードローンに申し込んだとしても審査に落ちてしまうでしょう。

Q.プロミス・アコム・アイフルを併用して使うことはできますか?

併用することもできます。ただし、返済日の管理など大変になるため、1社にまとめることをおすすめします。

また、消費者金融は総量規制により年収の3分の1までしか借入できないので、すでに枠が埋まっている場合は他社に申し込んでも審査に通りません。

Q.プロミス・アコム・アイフルの審査に落ちた時にはどうすれば良いですか?

安定した収入があり、総量規制の枠まで借入していない場合は、別の消費者金融カードローンや銀行カードローンに申し込みすれば審査に通る可能性があります。

ただし、信用情報に傷がついている場合は別のカードローンの審査に通らないので、不要品を売って資金を作ったり、副業で収入を増やしたりなどの資金調達方法を考えましょう。

この記事のまとめ

大手消費者金融カードローンのプロミス・アコム・アイフルには、それぞれ特徴があります。金利の低さにこだわるならプロミス、審査通過率が高いところがいいならアコム、職場への在籍確認を極力減らしたいならアイフルといった選び方ができるでしょう。今回の記事を参考に、ぜひご自身にとって利用しやすいカードローンを選んでください。