SBI証券でクレカ積立をするなら、まずはポイント還元率に注目しましょう。

毎月積立をする金額に対してポイントが付くので、「いつの間にかポイントがたくさん貯まっていた!」というお得な状況を作ることができます。

また、年会費が無料か有料かについてもしっかりチェックする必要があります。

一般的に、年会費が無料のクレカは還元率が低い傾向にあります。一方で有料のクレカは還元率が高く、年会費を上回るポイントを獲得できるなら選択肢に入れるべきです。

SBI証券のクレカ積立に対応しているおすすめクレジットカードは以下の3枚です。

\SBI証券のクレカ積立におすすめの3枚はコレ!/

年会費無料なら「三井住友カード(NL)」がおすすめです。クレカ積立の還元率は最大0.5%で、日常のショッピングなどでもポイントが貯まりやすいおすすめのクレカです。

なんと言っても年会費が無料なので、気軽に利用できるのがメリットといえるでしょう。

年会費が有料でも良い方には「三井住友カードゴールド(NL)」がおすすめ。クレカ積立のポイント還元率が最大1.0%なので、より効率的にポイントを獲得できます。

ポイント還元率にこだわる方は「三井住友カード プラチナプリファード」「Oliveプラチナプリファード」も有力な選択肢です。最大3.0%とかなりの高還元率なのでポイントがみるみる貯まるでしょう。とはいえ年会費が33,000円かかるので悩ましいところです。

本記事では、SBI証券でのクレカ積立におすすめのクレカを詳しく紹介します。「年会費無料」「年会費有料」にわけて、それぞれ詳しく紹介します。

お得にポイントを貯められる1枚を見つけてください。

本記事はプロモーションを含みます。当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

目次

※本記事の表示価格はすべて税込です。

SBI証券でクレカ積立ができる「年会費無料」のおすすめクレジットカード

SBI証券でクレカ積立をするなら、まずは「年会費無料」「年会費有料」のどちらかを決めましょう。

ここでは年会費無料のクレカを紹介します。「条件付きで無料」「初年度のみ無料」のクレカも紹介しています。

「年会費を払いたくない」「少しでも出費を抑えたい」という人はこちらから選んでください。

年会費無料(条件付き、初年度のみ無料含む)のクレジットカード

年会費永年無料のクレカは、いずれもクレカ積立のポイント還元率が最大0.5%となります。

「TOKYU CARD ClubQ JMB」の2.0%還元は魅力的ですが、年会費が無料なのは初年度のみ、2年目以降は1,100円の年会費がかかります。また、カードの年間利用額が200万円以上などの各種条件があり、人によっては達成のハードルが高いかもしれません。

「三井住友カード ゴールド(NL)」と「Oliveフレキシブルペイ ゴールド」は、年会費が5,500円かかるものの年間利用額が100万円以上であれば翌年以降の年会費が永年無料となります。

なお、クレカ積立分は利用額としてカウントされないので注意が必要です。ショッピングなどで100万円以上を使う人なら選択肢に入れましょう。

どのクレカを選ぶか迷うところですが、以下のどちらを重視するかで検討するのがコツです。

- 細かい条件を意識せず気楽に始めたい、還元率は最低限でOK

→完全に年会費無料のクレカがおすすめ - 年間利用額などの条件をクリアして還元率を高めたい、還元率を重視したい

→条件付き年会費無料のクレカがおすすめ

それぞれのクレカを詳しく解説します。

三井住友カード(NL)はクレカ積立でポイント付与率最大0.5%

三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7%* |

| 国際ブランド | VISA・Mastercard |

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay、Samsung Payで、Mastercardタッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7%* |

| 国際ブランド | VISA・Mastercard |

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay、Samsung Payで、Mastercardタッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

「三井住友カード(NL)」を登録してSBI証券のクレカ積立を行なうと、年間カード利用額が10万円以上ある場合、積立額の0.5%のVポイントが貯まります※。

※「三井住友カード つみたて投資」のクレカ積立額は、年間カード利用金額の集計対象となりません。

| 年間カード利用額 | 付与率 |

|---|---|

| 10万円以上 | 0.5% |

| 10万円未満 | 0% |

入会初年度は条件なしで積立額の0.5%付与。2年目からは前年に年間10万円以上の利用があれば0.5%になります。

毎月積立額の上限は10万円で、Vポイントは1ポイントあたり1円に相当するので、例えば毎月5万円ずつを積み立て続けると1ヵ月あたり250円、1年で3,000円相当のVポイントを貯めることができます。

毎月5万円ずつ積み立てた場合

※年間カード利用額10万円以上が条件

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 250円 |

| 6ヵ月 | 30万円 | 1,500円 |

| 12ヵ月 | 60万円 | 3,000円 |

三井住友カード(NL)は、三井住友カード プラチナプリファードや三井住友カード ゴールド(NL)と異なり、申し込み対象の記述に「安定継続収入のある人」という文言がありません。

そのため、SBI証券のクレカ積立のためにクレジットカードを申し込む人の中で、初めてクレジットカードを持つ人や、アルバイトのお仕事をされている方や主婦の方などが作りやすいカードだと言われています。

年会費は永年無料。コンビニやファミレス、コーヒーチェーンなどをよく利用する人は、対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元*となる点も有利でしょう。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay、Samsung Payで、Mastercardタッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

Oliveフレキシブルペイ(一般)は日常の買い物でも使い勝手が良い

Oliveフレキシブルペイ(一般)

| 年会費 | 永年無料*1 |

|---|---|

| 還元率 | 0.5〜20%*2 |

| 国際ブランド | VISA |

*2対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。ただし、商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

Oliveフレキシブルペイ(一般)

| 年会費 | 永年無料*1 |

|---|---|

| 還元率 | 0.5〜20%*2 |

| 国際ブランド | VISA |

*1 年会費永年無料は一般ランクのみとなります。*2 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。ただし、商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

Oliveフレキシブルペイ(一般)も前述の三井住友カード(NL)と同様に年間カード利用額が10万円以上ある場合に積立額の0.5%のVポイントが貯まります※。

※「三井住友カード つみたて投資」のクレカ積立額は、年間カード利用金額の集計対象となりません。

| 年間カード利用額 | 付与率 |

|---|---|

| 10万円以上 | 0.5% |

| 10万円未満 | 0% |

たとえば毎月5万円を積み立てるなら、1ヵ月あたり250円、1年で3,000円相当のポイントが貯まります。

毎月5万円ずつ積み立てた場合

※年間カード利用額10万円以上が条件

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 250円 |

| 6ヵ月 | 30万円 | 1,500円 |

| 12ヵ月 | 60万円 | 3,000円 |

三井住友フィナンシャルグループは、2026年1月19日からOlive限定で外貨自動積立サービス「外貨クレカ積立」を開始することを発表しました。クレジットカード決済による外貨自動積立サービスとしては国内初です!

外貨積立によるVポイントの付与も、Oliveのカード種別に応じて0.5%~3%あります。外貨積立を検討している人は必見です。

出典:SMBC公式

クレカ積立だけでなく、Oliveフレキシブルペイは日常使いでの特典が豊富です。

セブン‐イレブンやローソン、マクドナルドなど対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーを使えば最大8%ポイント還元*を受けられます。

※商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。

※スマホのタッチ決済でのご利用対象店舗とモバイルオーダーの対象店舗は異なる場合があります。

※通常のポイント分を含んだ還元率です。

さらに最高2,000万円の海外旅行傷害保険、不正利用の補償など安心して使える特典も充実しています。

Orico Card THE POINTは入会後半年はショッピングのポイントが2倍に

Orico Card THE POINT

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%~ |

| 国際ブランド | Mastercard・JCB |

Orico Card THE POINTは、オリコ仲介口座を開設してSBI証券のクレカ積立をすると積立金額に対して0.5%の還元を受けられます。

- オリコポイント 200円につき1オリコポイント

- 暮らスマイル 1,000円につき1スマイル

Orico Card THE POINT

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%~ |

| 国際ブランド | Mastercard・JCB |

オリコポイントは1ポイント=1円相当の価値があるため、毎月の積立額が5万円の場合、1ヵ月で250円相当、年間で3,000円相当のポイントを獲得できます。

毎月5万円ずつ積み立てた場合

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 250円相当 |

| 6ヵ月 | 30万円 | 1,500円相当 |

| 12ヵ月 | 60万円 | 3,000円相当 |

Orico Card THE POINTは年会費が永年無料なので、手軽にクレカ積立を始めたいと考える方におすすめの1枚です。

普段使いのカードとしても優秀で、基本還元率は常に1.0%と高く、入会後の半年間は2.0%にアップします。

※期間中の利用金額は50万円、獲得ポイントは5,000オリコポイントが上限

オリコモールでネットショッピングをすると、0.5%以上の利用加算分と0.5%の特別加算分が上乗せされるため、最低でも2.0%のオリコポイントを獲得することが可能です(対象外ショップあり)。

オリコモールの対象店舗にはメーカーや小売り店などのECサイトに加え、AmazonやYahoo!ショッピングなど、普段使いしやすいお店が多数ラインナップされています。

Orico Card THE POINTなら、クレカ積立と日常生活の支払いをまとめれば効率的にポイントを獲得できるでしょう。

TOKYU CARD ClubQ JMBは初年度無料!クレカ積立で最大2.0%の高還元率

TOKYU CARD ClubQ JMB

| 年会費 | 1,100円(税込) |

|---|---|

| 還元率 | 0.5%~ |

| 国際ブランド | VISA・Mastercard |

TOKYU CARD ClubQ JMB

| 年会費 | 1,100円(税込) |

|---|---|

| 還元率 | 0.5%~ |

| 国際ブランド | VISA・Mastercard |

TOKYU CARD ClubQ JMBでSBI証券のクレカ積立をすると、月5万円以下の積立還元率は最大2.0%です。ですが、月5万円以上は0.25%還元になります。

月5万円以下の積立還元率は、以下のような独自条件により決まります。※2.0%を超える条件を達成しても最大2.0%

| 加算条件 | 付与率 |

|---|---|

| ベースポイント | 0.25% |

| TOKYU CARD ClubQ JMB | +0.25% |

| TOKYU ROYAL CLUB | プラチナステージ +1.50% クリスタルステージ +1.50% ゴールドステージ +0.50% シルバーステージ +0.25% |

| 年齢 | 18〜29歳 +0.50% 30〜39歳 +0.25% |

| カード年間利用額200万円以上 | +0.25% |

| SBI証券投資信託保有残高500万円以上 | +0.25% |

| 毎月の積立額50,000円 | +0.25% |

もし2.0%還元を受けることができれば、毎月の積立金額が5万円の場合、1ヵ月で1,000円相当、1年間の継続で1万2,000円相当のポイントが貯まります。

毎月5万円ずつ積み立てた場合

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 1,000円相当 |

| 6ヵ月 | 30万円 | 6,000円相当 |

| 12ヵ月 | 60万円 | 12,000円相当 |

年会費が2年目以降1,100円かかることもあり、永年無料のクレカに比べるとポイント還元率は高めです。しかし初年度の年会費は無料で、2年目以降も1,100円であることを考えれば魅力的な1枚といえるでしょう。

また、通常のクレジット利用で最大1.0%のTOKYU POINTが貯まるほか、東急線の定期券購入で最大3.5%、PASMOオートチャージで1.0%を獲得できます。

東急グループの店舗でこのカードを提示すると、現金で支払いをしてもTOKYU POINTを貯めることが可能です。

SBI証券でクレカ積立を始めたい方だけでなく、東急線沿線に住んでいる人や東急グループをよく利用する人にもおすすめのクレジットカードです。

三井住友カード ゴールド(NL)はクレカ積立でポイント付与率最大1.0%

三井住友カード ゴールド(NL)

| 年会費 | 5,500円(税込)※ |

|---|---|

| 還元率 | 0.5~7%* |

| 国際ブランド | VISA・Mastercard |

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay、Samsung Payで、Mastercardタッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード ゴールド(NL)

| 年会費 | 5,500円(税込)※ |

|---|---|

| 還元率 | 0.5~7%* |

| 国際ブランド | VISA・Mastercard |

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay、Samsung Payで、Mastercardタッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード ゴールド(NL)でSBI証券のクレカ積立を行なうと、積立額の最大1.0%のVポイントが貯まります。1.0%還元となるのは年間カード利用額が100万円以上※の場合です。

※「三井住友カード つみたて投資」のクレカ積立額は、年間カード利用金額の集計対象となりません。

| 年間カード利用額 | 付与率 |

|---|---|

| 100万円以上 | 1.0% |

| 10万円以上 | 0.75% |

| 10万円未満 | 0% |

入会初年度は条件なしで積立額の1.0%付与。2年目からも、前年に年間100万円以上の利用があれば1.0%付与になります。

年間100万円以上の決済をクリアすれば、「永年無料」「継続特典=10,000ポイント」「クレカ積立1.0%付与」という3つのお得を得ることができますよ!

毎月積立額の上限は10万円で、Vポイントは1ポイントあたり1円に相当するので、毎月5万円ずつを積み立て続けると1ヵ月あたり500円、1年続ければ6,000円相当のVポイントを貯めることができます。

毎月5万円ずつ積み立てた場合

※年間カード利用額100万円以上が条件

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 500円 |

| 6ヵ月 | 30万円 | 3,000円 |

| 12ヵ月 | 60万円 | 6,000円 |

三井住友カード ゴールド(NL)ならではの特徴として、年間100万円以上の利用(SBI証券のクレカ積立を含まない)があれば年会費5,500円(税込)は永年無料になり、「継続特典」としてVポイントを1万ポイントもらえます(※)。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

事実上のポイント付与率は1.0%を超えることになるので、たいへんお得です。

コンビニやファミレス、コーヒーチェーンなどをよく利用する人は、対象のコンビニ・飲食店でのスマホのタッチ決済またはモバイルオーダー利用で最大7%ポイント還元*となる点も有利でしょう。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay、Samsung Payで、Mastercardタッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

また当カードはナンバーレス(NL)カードなのでセキュリティの面で安全性が高く、アプリと連携すれば利用履歴の確認やポイント残高の照会なども自由自在です。

カードを使うたびに通知が届くので、不正利用があってもすぐに気が付くことができるでしょう。

Olive ゴールドは年間100万円以上の利用で年会費無料に

Oliveゴールド

| 年会費 | 5,500円(税込)* |

|---|---|

| 還元率 | 0.5~20%※ |

| 国際ブランド | VISA |

※対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大8.0%ポイント還元。さらに「Vポイントアッププログラム」と「家族ポイント」を併用すると通常のポイント分を含んだ最大20%還元まで実現可能。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

Oliveゴールド

| 年会費 | 5,500円(税込)* |

|---|---|

| 還元率 | 0.5~20%※ |

| 国際ブランド | VISA |

※対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大8.0%ポイント還元。さらに「Vポイントアッププログラム」と「家族ポイント」を併用すると通常のポイント分を含んだ最大20%還元まで実現可能。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

Oliveフレキシブルペイ ゴールドでSBI証券のクレカ積立をすると、最大1.0%の還元を受けられます。1.0%還元となるのは年間カード利用額が100万円以上※の場合です。

※「三井住友カード つみたて投資」のクレカ積立額は、年間カード利用金額の集計対象となりません。

| 年間カード利用額 | 付与率 |

|---|---|

| 100万円以上 | 1.0% |

| 10万円以上 | 0.75% |

| 10万円未満 | 0% |

年会費は5,500円かかりますが、年間100万円以上利用すれば翌年以降の年会費は永年無料になります。さらに、毎年100万円以上利用すれば10,000円ポイントが毎年プレゼントされるという魅力的な特典も。

三井住友銀行をメインバンクとしていて年間100万円以上利用することが確定しているのであれば、Oliveフレキシブルペイ ゴールドは有力な選択肢になるでしょう。

さらに、セブン‐イレブン、ローソン、吉野家など普段のショッピングや外食でも最大20%還元*が受けられます。証券のクレカ積立だけでなく、日常使いでもお得な一枚です。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

「Oliveカード」と通常の「三井住友カードシリーズ」の大きな違いは、Oliveが三井住友銀行のキャッシュカード・クレジットカード・デビットカード・ポイント払いモードなどの機能が1枚になったカードである点です。

年会費やクレカ積立でのポイント付与率に差はありません。どちらにしようか迷う場合は、以下をポイントに検討してみてください。

- 「Oliveカード」=三井住友銀行の多様な金融サービスを1枚のカードに集約したい人

- 「三井住友カードシリーズ」=銀行口座を自由に選びたい人

SBI証券でクレカ積立ができる「年会費有料」のおすすめクレジットカード

年会費が有料のクレジットカードでSBI証券のクレカ積立を始めようと考えている方は、以下の中から選ぶのがおすすめです。

ポイント還元率はおおむね1.0〜4.0%で、年会費無料のクレカに比べると高還元率なのがわかります。

年会有料のクレジットカード(年会費順)

※損益分岐点は「年会費÷(最大還元率×12ヵ月)」で計算

年会費が有料のクレジットカードを選ぶ際は、年会費の元が取れるかどうか(損益分岐点)を考えることが大きなポイントです。

TOKYU CARD ClubQ JMB ゴールドポイント(年会費6,600円/最大還元率3.0%)を例に挙げると、毎月1万8,400円ほど積み立てれば552ポイントを獲得でき、12ヵ月で6,600ポイントを超えるので元が取れる計算です。

Olive プラチナプリファードや三井住友カード プラチナプリファードは、毎月10万円近く積み立てるのであれば、獲得ポイントのみで年会費と相殺することも可能でしょう。

一方で、三井住友カード Visa Infiniteやラグジュアリーカード ブラックなどは、SBI証券のクレカ積立の上限額である10万円を積み立てても、獲得ポイントで年会費を回収するのは困難です。

これらのカードは、クレカ積立の還元率だけでなく、ステータスや付帯サービスなどに魅力を感じるなら選択肢に入る1枚といえるでしょう。

それぞれのクレカを詳しくみていきましょう。

TOKYU CARD ClubQ JMB ゴールドは最大3.0%の高還元率が魅力

TOKYU CARD ClubQ JMB ゴールド

| 年会費 | 6,600円(税込) |

|---|---|

| 還元率 | 1〜3% |

| 国際ブランド | VISA・Mastercard |

TOKYU CARD ClubQ JMB ゴールド

| 年会費 | 6,600円(税込) |

|---|---|

| 還元率 | 1〜3% |

| 国際ブランド | VISA・Mastercard |

TOKYU CARD ClubQ JMB ゴールドでSBI証券のクレカ積立を行った場合、ベースの0.25%にゴールドカード特典の0.75%が加算され、1.0%のTOKYU POINTが貯まります。

また、東急グループの特典プログラム「TOKYU ROYAL CLUB」のステージランクや年間のカード利用額、クレカ積立の積立金額などの条件達成で還元率は最大3.0%に達します。ポイント加算率は以下の通りです。

| ポイント加算 | |

|---|---|

| TOKYU ROYAL CLUB | ・プラチナ:+1.50%(※) ・クリスタル:+0.50% ・ゴールド:+0.25% ・シルバー:+0.25% ・持っていない:加算なし |

| 東急カードの年間カード利用額 | ・200万円以上:+0.25% ・200万円未満:加算なし |

| 毎月のクレカつみたて予定額 | ・50,000円以上:+0.25% ・50,000円未満:加算なし |

| SBI証券投資信託保有残高 (TOKYU POINTが貯まるコース) | ・500万円以上:+0.25% ・500万円未満:加算なし |

| 年齢 | ・29歳以下:+0.50% ・30〜39歳:+0.25% ・40歳以上:加算なし |

※プラチナはTOKYU CARD ゴールドを持つ人が対象であり、TOKYU CARD ClubQ JMBは対象外

毎月の積立金額が5万円、還元率が3.0%の場合、1ヵ月で1,500円相当、1年間で1万8,000円相当のポイントを貯めることが可能です。

毎月5万円ずつ積み立てた場合

※3%還元で試算

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 1,500円相当 |

| 6ヵ月 | 30万円 | 9,000円相当 |

| 12ヵ月 | 60万円 | 18,000円相当 |

ただし、ポイント還元率が最大3.0%となるのは積立額5万円分までです。5万円を超える部分は一律0.25%となります。

日常の支払いをした際のポイント還元率は、通常のクレジット利用で最大1.0%、東急線の定期券購入で最大3.5%、PASMOオートチャージで1.0%と高水準です。

年会費は6,600円(税込)とゴールドカードにしては比較的安価となっています。

一方、ゴールドカードならではの特典が充実しており、年間で最大300万円の補償が受けられるショッピングプロテクト(動産総合保険)や国内主要空港とホノルルの空港ラウンジの無料利用や最高1億円の海外旅行傷害保険などが付帯されています。

Oliveプラチナプリファードはクレカ積立で最大3%の高還元率が魅力

Oliveプラチナプリファード

| 年会費 | 33,000円(税込) |

|---|---|

| 還元率 | 1~20%※ |

| 国際ブランド | VISA |

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

Oliveプラチナプリファード

| 年会費 | 33,000円(税込) |

|---|---|

| 還元率 | 1~20%※ |

| 国際ブランド | VISA |

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

Oliveプラチナプリファードは、SBI証券のクレカ積立に利用すると最大3%のポイント還元が受けられます。年会費は33,000円かかりますが、かなりの高還元率といえるでしょう。

※「三井住友カード つみたて投資」のクレカ積立額は、年間カード利用金額の集計対象となりません。

| 年間カード利用額 | 付与率 |

|---|---|

| 500万円以上 | 3.0% |

| 300万円以上 | 2.0% |

| 300万円未満 | 1.0% |

毎月5万円ずつ積み立てた場合

※3%還元で試算

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 1,500円相当 |

| 6ヵ月 | 30万円 | 9,000円相当 |

| 12ヵ月 | 60万円 | 1万8,000円相当 |

さらに、入会後3ヵ月後末までに40万円を利用すれば40,000ポイントを、毎年100万円以上の利用ごとに10,000ポイントを受け取れます(条件あり)。

ポイント還元率も高く、特約店「プリファードストア」のショッピングで利用すれば最大9%の還元率となります。

年会費はかかりますが、それを補える十分なメリットがあるのがOliveプラチナプリファード。クレカ積立の1枚として検討してみましょう。

三井住友カード プラチナプリファードはクレカ積立でポイント付与率最大3.0%

三井住友カード プラチナプリファード

| 年会費 | 33,000円(税込) |

|---|---|

| 還元率 | 1~10% |

| 国際ブランド | VISA |

三井住友カード プラチナプリファード

| 年会費 | 33,000円(税込) |

|---|---|

| 還元率 | 1~10% |

| 国際ブランド | VISA |

「三井住友カード プラチナプリファード」を登録してSBI証券のクレカ積立を行なうと、積立額の最大3.0%のVポイントが貯まります。

※「三井住友カード つみたて投資」のクレカ積立額は、年間カード利用金額の集計対象となりません。

| 年間カード利用額 | 付与率 |

|---|---|

| 500万円以上 | 3.0% |

| 300万円以上 | 2.0% |

| 300万円未満 | 1.0% |

クレカ積立でのポイント付与は、年間のカード利用金額が決定した後に年に1回付与されます。

集計期間はカード入会月の翌月1日(カード入会初年度はカード加入日)からカード入会月の12ヵ月後の末日までです。

毎月積立額の上限は10万円で、Vポイントは1ポイントあたり1円に相当するので、毎月5万円を積み立て続けると、1ヵ月あたり1,500円、1年続ければ1万8,000円相当のVポイントを貯めることができます。

毎月5万円ずつ積み立てた場合

※3%還元で試算

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 1,500円相当 |

| 6ヵ月 | 30万円 | 9,000円相当 |

| 12ヵ月 | 60万円 | 1万8,000円相当 |

一般的なクレジットカードで、ショッピング等で受けられるポイント還元率は0.5%~1.0%程度が普通であり、ポイント付与率3.0%を受けられるのは大きなメリットと言えます。

このような高付与率が実現した理由は、三井住友カード プラチナプリファードが、三井住友カードが発行するカードの中でも「ポイント還元率特化型」に位置づけられているからです。

当カードは特約店(プリファードストア)制度を採用しており、生活のあらゆる局面において、特約店で決済をすると+1~9%のポイントアップが受けられます。

SBI証券のクレカ積立も、資産運用における特約店利用のようなものだといえるでしょう。

より詳しく三井住友カード プラチナプリファードについて知りたい方は、こちらの記事も参考にしてみてください。

ラグジュアリーカード チタンはクレカ積立で1.0%還元!特典も充実

ラグジュアリーカード(チタン)

| 年会費 | 永年無料55,000円(税込) |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | Mastercard |

ラグジュアリーカード(チタン)

| 年会費 | 55,000円(税込) |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | Mastercard |

ラグジュアリーカード チタンは、SBI新生銀行の金融仲介口座を利用してSBI証券のクレカ積立を行った場合、積立額の1.0%分のアプラスポイントが還元されます。

アプラスポイントは1ポイントにつき1円相当の価値があるため、毎月5万円のクレカ積立をすると、1ヵ月で500円相当、年間では6,000円相当を獲得できる計算です。

毎月5万円ずつ積み立てた場合

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 500円相当 |

| 6ヵ月 | 30万円 | 3,000円相当 |

| 12ヵ月 | 60万円 | 6,000円相当 |

積立金額にかかわらずクレカ積立で常時1.0%の還元を受けられる点がラグジュアリーカード チタンの魅力です。

年会費は55,000円と決して安くはありませんが、それに見合うだけの特典が用意されています。

たとえば、世界中の空港ラウンジを無料で使える「プライオリティ・パス」や、補償が充実した旅行保険、24時間365日対応のコンシェルジュなどステータスカードならではのサービスが付帯されています。

カードの券面は、金属製の重厚かつ高級感のあるデザインとなっており、所有するだけで喜びを味わえるでしょう。

通常のお買い物でも1.0%のアプラスポイントが貯まるため、特別なシーンだけでなく日常生活でも利用しやすいはず。

クレカ積立での資産形成や普段の生活でも利用しながら、ワンランク上のサービスやステータスを手に入れたい人にとって、満足度の高い1枚といえるでしょう。

三井住友カード Visa infiniteは年会費9.9万円に見合った優遇や特典が充実

三井住友カード Visa infinite

| 年会費 | 99,000円 |

|---|---|

| 還元率 | 1〜7% |

| 国際ブランド | VISA |

三井住友カード Visa infinite

| 年会費 | 99,000円 |

|---|---|

| 還元率 | 1〜7% |

| 国際ブランド | VISA |

三井住友カードの最上位に位置する「Visa Infinite」は、SBI証券のクレカ積立をすると年間のカード利用額に応じて最大4.0%のVポイントを獲得できます。

具体的な還元率は、クレカ積立分を除く年間カード利用額が300万円未満の場合は1.0%、300万円以上で2.0%、500万円以上で3.0%、700万円以上で4.0%となります。

※「三井住友カード つみたて投資」のクレカ積立額は、年間カード利用金額の集計対象となりません。

| 年間カード利用額 | 付与率 |

|---|---|

| 700万円以上 | 4.0% |

| 500万円以上 | 3.0% |

| 300万円以上 | 2.0% |

| 300万円未満 | 1.0% |

毎月の積立額に応じて1.0%のポイント付与があり、年間のカード利用金額決定後、年に1回、追加でポイント付与がある形です。

もし還元率4.0%の条件を達成し、SBI証券で毎月5万円を積み立てると、1ヵ月で2,000円相当、年間で24,000円相当という圧倒的なポイント還元を受けることが可能です。

毎月5万円ずつ積み立てた場合

※4%還元で試算

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 2,000円相当 |

| 6ヵ月 | 30万円 | 12,000円相当 |

| 12ヵ月 | 60万円 | 24,000円相当 |

年会費は99,000円(税込)と高額ですが、家族カードは無料です。

通常のカード利用でも1.0%のポイントが貯まるほか、入会月の3ヵ月後末までに100万円(税込)以上利用すると、新規入会&利用特典により10万ポイントがもらえます。

また、継続&利用特典も用意されており、年間利用金額が400万円以上で4万ポイント、700万円以上で11万ポイントを追加で獲得できます。

最高1億円の旅行傷害保険、専用コンシェルジュなど、ハイステータスカードならではの質が高い付帯サービスを利用できる点も特徴的です。

年間700万円以上の金額をこのカードで決済できる方であれば、99,000円の年会費を上回るリターンを得ながら、クレカ積立により将来に向けた資産形成ができるでしょう。

ラグジュアリーカード(ブラック)

ラグジュアリーカード(ブラック)

| 年会費 | 110,000円(税込) |

|---|---|

| 還元率 | 1.25% |

| 国際ブランド | Mastercard |

ラグジュアリーカード(ブラック)

| 年会費 | 110,000円(税込) |

|---|---|

| 還元率 | 1.25% |

| 国際ブランド | Mastercard |

ラグジュアリーカード(ブラック)を選ぶと、SBI証券でクレカ積立をしたときの還元率は1.25%まで引き上げられます。

毎月5万円を積み立てた場合、1ヵ月で625円相当、年間で7,500円相当のポイントが貯まります。

毎月5万円ずつ積み立てた場合

| 積立金額 | ポイント相当額 | |

|---|---|---|

| 1ヵ月 | 5万円 | 625円相当 |

| 6ヵ月 | 30万円 | 3,750円相当 |

| 12ヵ月 | 60万円 | 7,500円相当 |

年会費は11万円と高額ですが、チタンカードの特典に加え、リムジン・ハイヤーによる無料送迎や映画無料優待などワンランク上のサービスが付帯されます。

24時間365日対応のコンシェルジュサービスは、電話やメールに加えてLINEチャットでの相談も可能です。

カードの券面もさらに豪華な仕様で、表面はステンレス、裏面はカーボン素材の高級感のあるマットブラックで仕上げられています。

通常のショッピング利用でも還元率は1.25%あり、モバイルSuicaへのチャージなどでも変わりません。

日々の支払いや積立投資で効率良くポイントを貯めつつ、ハイステータスカードならではの充実した特典やサービスを利用したい方におすすめの1枚といえます。

クレカ積立はどの証券会社がお得?SBI証券・楽天証券・マネックス証券の3つで比較

ここではSBI証券、楽天証券、マネックス証券の3つの証券会社でクレカ積立てをする場合の獲得ポイントの違いや口座開設数、投資信託の数で比較していきます。

年間付与ポイント、付与率、年会費

下の表ではクレカ積立に対応している証券会社3つとそこで利用可能なカード、還元率などをまとめました。

例として、毎月5万円のクレカ積立を行った場合の1年間の還元ポイントの差を見てみて下さい。投資期間が長ければ長いほど、お得度に差が出ます。

還元率を重視したい方はプラチナプリファードがおすすめです。ただし、年会費が33,000円(税込)と高額なため、なかなか手が出しにくい方もいると思います。そういった方には年会費も低く還元率も高いマネックスカードがおすすめです。

投資信託の数

クレカ積立をする際、証券会社間の違いの1つとして証券会社ごとに取り扱っている銘柄数が違うという点が挙げられます。

以下の比較表からわかるように最も取り扱い銘柄数が多いのはSBI証券です。とはいえ、楽天証券と大きな差はありません。

| 銘柄数 | |

|---|---|

| SBI証券 | 2,595 |

| 楽天証券 | 2,559 |

| マネックス証券 | 1,694 |

※2025年9月3日時点

人気の銘柄を購入したいという方はここで比較している3つの証券会社のどこを選んでも問題はありませんが、後々他の銘柄の購入も検討しているのであれば取り扱い銘柄数の多いSBI証券と楽天証券がおすすめです。

SBI証券でクレカ積立をするメリット

ポイントが貯まることがSBI証券でクレカ積立を利用する最大のメリットですが、このほかにも見逃せないメリットがあります。

クレカ積立の基本的なしくみと、そのメリットについて詳しく解説していきます。

SBI証券のクレカ積立は「3ステップで着実な資産形成を実現」できる

SBI証券のクレカ積立は、以下の3つのステップを踏むだけで行えます。

- SBI証券口座を開く

- クレカ積立ができるクレジットカードを登録する

- 購入する投資信託と毎月の積立額(100円~10万円)を設定する

※毎月の積立額の上限は10万円です

たったこれだけで、自動の投信積立が始まり、入金の手間や買付漏れの心配もなく、着実な資産形成を行うことができます。「NISA」での積み立ても可能です。

クレジットカードのポイントが効率よく貯まる

三井住友カード(Vポイント)、東急カード(TOKYU POINT)、タカシマヤカード(ポイント)、アプラスカード(アプラスポイント)などのクレジットカードがSBI証券のクレカ積立に対応しており、積立額に応じて各社のポイントが貯まります。

なかでも三井住友カードは、コンビニやファミレス、コーヒーチェーンなどをよく利用する人はポイント還元の優遇があり、普段使いでもお得なカードです。

クレジットカードのランクによってポイント付与率が上がる

上で見たように、三井住友カードでクレカ積立をする際にはカードのランクによってポイント付与率が変わります。

三井住友カード(NL)なら積立額の最大0.5%、三井住友カード ゴールド(NL)なら最大1.0%が貯まり、三井住友カード プラチナプリファードならポイント付与率は最大3.0%に跳ね上がります。

| ポイント付与率 | カード名 |

|---|---|

| 最大3.0% | 三井住友カード プラチナプリファード Oliveフレキシブルペイ プラチナプリファード |

| 最大2.0% | 三井住友カード プラチナ Visa/Mastercard 三井住友カード プラチナ PA-TYPE Visa/Mastercard 三井住友ビジネスプラチナカード for Owners(Visa/Mastercard) |

| 最大1.0% | 三井住友カード ゴールド Visa/Mastercard 三井住友カード ゴールド PA-TYPE Visa/Mastercard 三井住友カード ゴールド(NL) Visa/Mastercard 三井住友カード プライムゴールドVisa/Mastercard 三井住友カードゴールドVISA(SMBC) 三井住友カードプライムゴールドVISA(SMBC) 三井住友カード ビジネスオーナーズ ゴールド Visa/Mastercard 三井住友ビジネスゴールドカード for Owners(Visa/Mastercard) 三井住友銀行キャッシュカード一体型カード (ゴールド/プライムゴールド) Oliveフレキシブルペイ ゴールド |

楽天証券は楽天カードで、マネックス証券はマネックスカードでそれぞれクレカ積立を行うことができますが、カードのランクとポイント還元率は関係ありません。

自動でらくらく資産形成が行える

SBI証券のクレカ積立は、設定してしまえばあとは自動で投信積立が行われていきます。

ほったらかしでも着実に資産形成を行うことができるので、投資について考えて実行する時間を節約できるのと同時に、長い時間がかかる資産形成のチャンスをのがすこともなくなり一石二鳥です。

投資信託のほったらかし投資は着実な資産形成に向いている

投資というと難しいイメージがあり、「安く買って高く売る」をうまくやらないと儲からないイメージがあるかもしれません。

しかし実際には、コストの低い投資信託を長期で積み立てていくのがもっとも効率よく、誰でも資産を形成できるすぐれた方法です。

SBI証券のクレカ積立は、長期積立投資を「省力化」「ポイント」の2点から強力にサポートしてくれます。

新NISAにも対応している

SBI証券のクレカ積立は新NISAに対応しています。

新NISAでは、年間投資金額の上限が年間合計360万円までに引き上げられます。それに伴い、クレカ決済と現金決済の併用が可能になります。

SBI証券は利用者数・商品ラインナップともトップクラスの優良証券会社

SBI証券は楽天証券と並んで、口座開設数では国内証券会社でもトップクラスです。

取り扱っている投資信託は2,600本を超えており、株式取引の手数料も国内最低水準です。

米国株の取り扱い銘柄数も多く、為替取引や金、先物といった高度な取引までフルラインナップされています。

クレカ積立をきっかけに、さらに投資を積極的にやってみたいと思った場合にも十分に対応してくれる証券会社です。

SBI証券の利用でVポイント、Pontaポイント、dポイントなども貯められる

SBI証券では、クレカ積立で貯まるクレジットカードのポイントのほかにも、通常利用でVポイント、Pontaポイント、dポイントの中から選んで貯めることができます。

国内株式の購入でポイントが貯まるほか、クレカ積立で購入した投資信託を保有しているだけでさらにポイントが貯まる「投信マイレージ」は魅力的です。

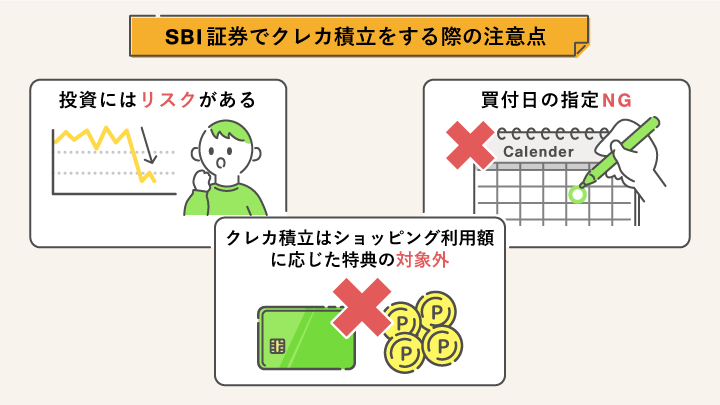

SBI証券でクレカ積立をする際の注意点3つ

SBI証券のクレカ積立をする際に、注意しておくべき点は以下の3つです。

投資にはリスクがある

あらゆる投資は常に、投資した金額が減ってしまう可能性がつきものです。損をする可能性を覚悟して資金を投じるからこそ、見返り(投資収益)を得ることができます。

投資信託の長期積み立て投資は、商品によっては1つの投資信託で数千もの株式に分散投資でき、リスクが減らされています。相場や経済状況が悪くなった時にはむしろ安値で多く買うことができる点も有利です。

一時的にマイナスになる可能性もあると割り切って、淡々と続けていくことをおすすめします。

買い付けのタイミングを指定できない

SBI証券の「三井住友カードつみたて投資」では、毎月10日が積立設定の締め切り日となり、翌月第一営業日に買付が行われます。

10日以降にクレカ積立を設定した場合は、翌々月からの買付となってしまいます。

クレカを経由せずに投資する場合は自由なタイミングで買付ができ、積立投資も毎日・毎週・毎月・複数日・隔月といったさまざまな間隔で、好きな日に設定することができます。

クレカ積立は、通常の投信積立より買い付けタイミングの設定では融通の利かないことは知っておきましょう。

三井住友カードの利用額に応じた特典は対象外

三井住友カードは、ショッピングの利用額に応じてボーナスポイントや、年会費無料といった特典が設けられています。

しかし、クレカ積立で決済した金額はショッピング利用には含まれません。このような特典を受けたい人は、くれぐれも利用金額のカウント間違えがないように注意してください。

SBI証券のクレカ積立の具体的な設定について

SBI証券のクレカ積立は以下のような流れで設定します。

- SBI証券の口座を開設する

- 三井住友カードを申し込む

- SBI証券に三井住友カードを登録する

- SBI証券でクレカ払いの「積立設定」をする

続けて1つずつ解説していきます。

SBI証券の口座開設

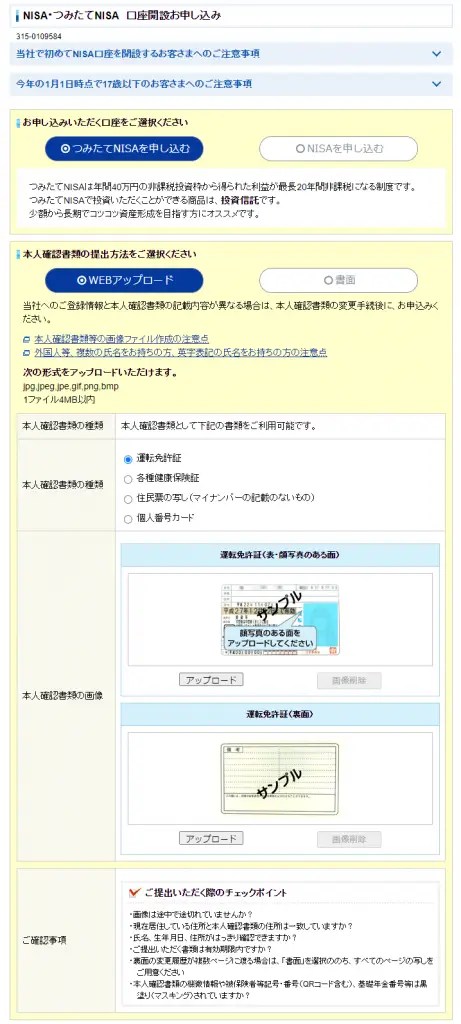

画像引用:SBI証券

まずSBI証券に口座を開設します。 「SBI証券 口座開設 キャンペーン」で検索し、キャッシュバックなどの優遇を受けるとよいでしょう。

メールアドレス、住所・氏名等を入力していき、本人確認書類を提出すれば作業は完了です。

早く口座を開設するには、本人確認書類をスマホで撮影してデータ送付する「ネットで口座開設」がおすすめです。口座開設時につみたてNISA口座の申し込みも同時にしておくとよいでしょう。

クレカ積立を行うには口座開設ができていればよいので、CFDやFX、先物などのキャンペーンに登録する必要は特にありません。

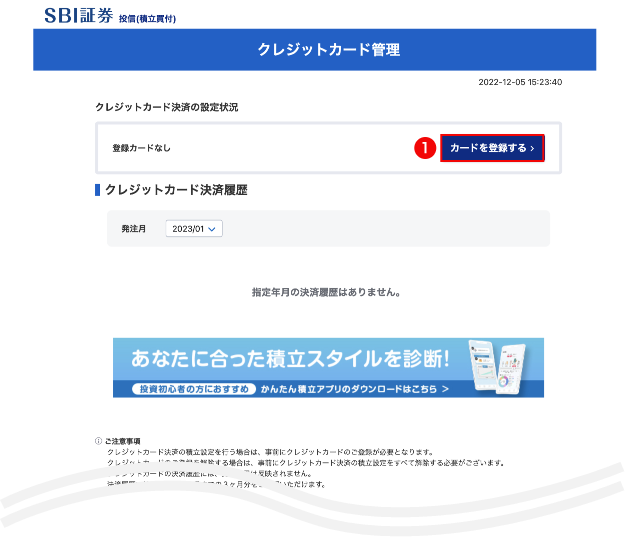

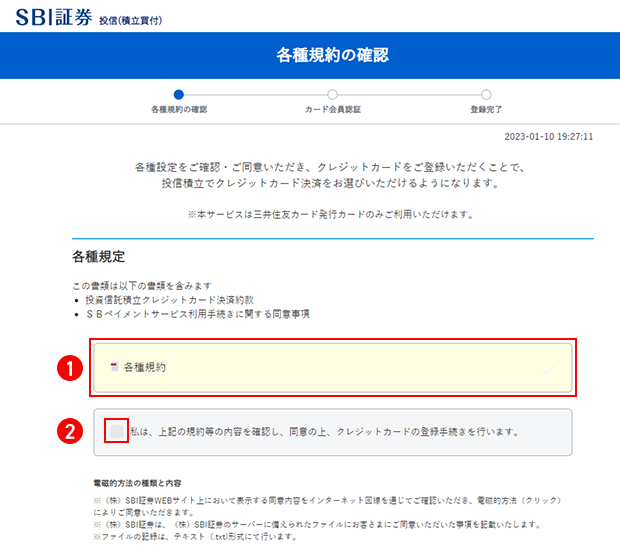

SBI証券に三井住友カードを登録

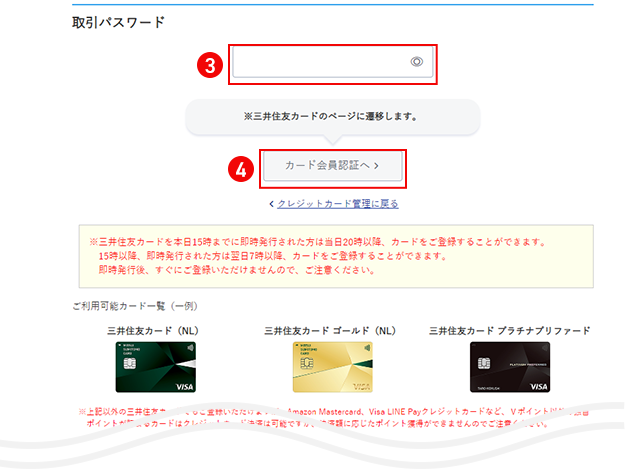

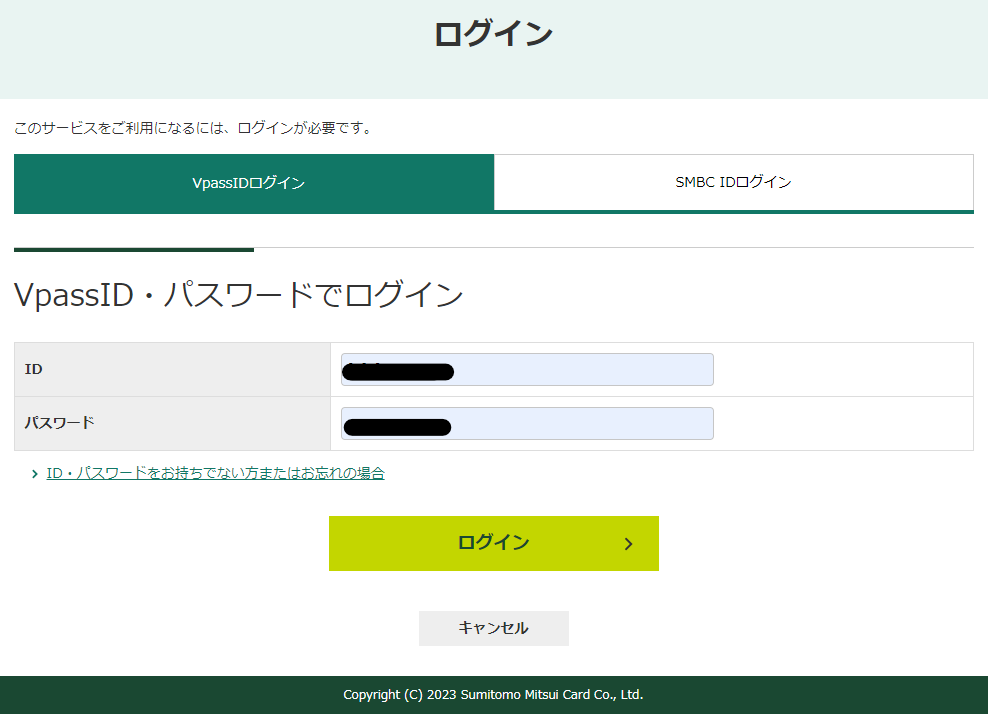

SBI証券のウェブサイトにログインして「クレカ積立」のページに入り、「クレカを登録する」をクリックすると、下記のページに遷移します。

※以下の画像は変更されている可能性があります。

①カードを登録して進みます。Vpass IDログインまたはSMBC IDログインが必要です。

②各種規約を確認して、同意をチェックします。

③取引パスワードとカード会員認証を行います。

④会員認証ボタンから三井住友カード(Vpass)のページへ遷移するので、カード会員認証を行います。VpassIDとパスワードを入力し、パズルを解いてログインしたら、サービスへの同意をします。

⑤クレジットカードの登録完了です。

SBI証券でクレカ払いの「積立設定」をする

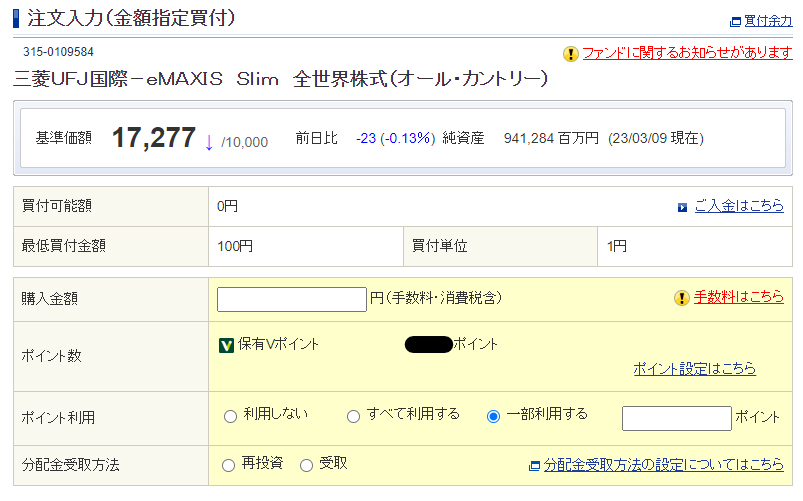

SBI証券のウェブサイトで、積み立てたい投資信託を選びます。

選んだ投資信託のページに「積立買付」または「つみたてNISA買付」というバナーがあるので、希望する方をクリックして積立金額を設定しましょう。

その際に、「決済方法」で「クレジットカード」を選べば、その投資信託の購入代金はクレカ積立で支払われることとなります。

NISA口座の変更方法(他の金融機関→SBI証券)

NISA口座の金融機関を変更する場合は、早めに手続きを済ませましょう。

- NISA口座の開設は1人につき1口座まで

- 現行NISA(一般・つみたて)の積立設定は新NISAへ自動で引き継がれる

- NISA口座の変更は、1年で1回しかできない(ある年の1月1日以降にNISA口座で1回でも買い付けをしたら、その年は別の証券会社で買い付けることができない)

- NISA口座の変更が可能なのは、希望する前年の10月1日〜変更を希望する年の9月30日まで

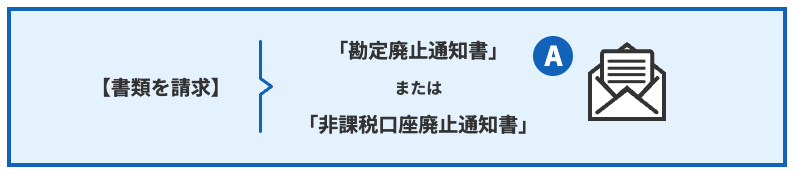

他の金融機関からSBI証券への変更手順

| STEP1. | 現在利用中の金融機関に「金融機関変更の申し込み」を行う 「勘定廃止通知書」または「非課税口座廃止通知書」を請求  |

|---|---|

| STEP2. | SBI証券にNISA口座の開設を申請 SBI証券WEBサイトにログインして申請 |

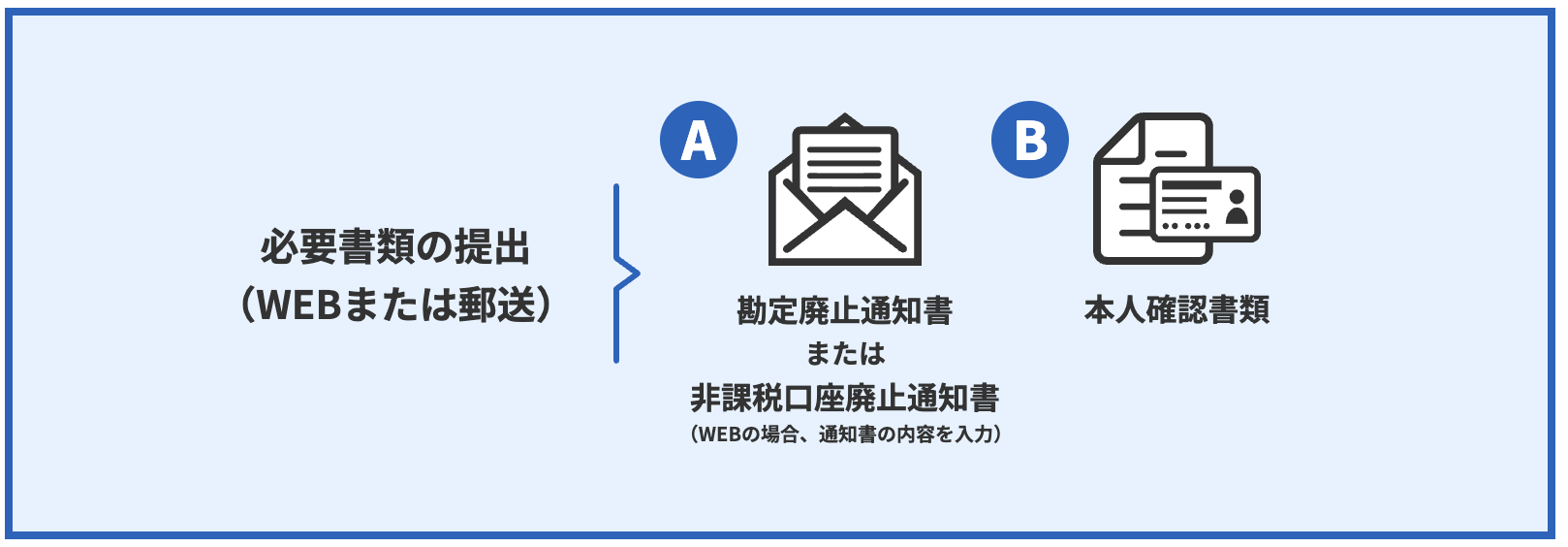

| STEP3. | SBI証券に必要書類を提出 変更前の金融機関から届いた書類と「NISA口座開設届出書」と本人確認書類を提出(郵送でもWebでも可)  |

出典:SBI証券公式「他社からのNISA金融機関変更手続きの流れ」

楽天証券での「勘定廃止通知書」の取得方法

上記STEP1の「勘定廃止通知書」の取得方法を楽天証券を例に紹介します。

| STEP1. | 開設しているNISA口座の種類に応じて、申込画面に進む >>楽天証券のNISA/つみたてNISA画面 |

|---|---|

| STEP2. | 「NISA口座 各種手続き」画面で、「他の金融機関へNISA口座を移す」から勘定廃止通知書を請求 |

| STEP3. | 1週間程度で楽天証券から「勘定廃止通知書」が送付される |

出典:楽天証券公式「楽天証券から他の金融機関へNISA口座を変更したいのですが、勘定廃止通知書はどうすれば取得できますか?」

「勘定廃止通知書」の発行だけでも、1週間程度かかります。

さらに、クレカ積立をする場合は、設定日や設定のタイミングによってはスムーズなスタートが難しいこともあるため注意しましょう。

SBI証券のクレカ積立で新NISAを利用する場合

SBI証券のクレカ積立は、投資利益にかかる税金が非課税となる「成長投資枠」「つみたて投資枠」の両方に対応しています。

成長投資枠は年間240万円まで、つみたて投資枠は年間120万円までに上限が引き上げられていて、特につみたて投資枠は長期積み立てに向いた投資信託が揃っています。

クレカ積立の具体的なやり方や、メリット・デメリットについて解説していきます。

まず、SBI証券でNISAをクレジットカードを利用して積立する場合の設定です。以下は、現行つみたてNISAの場合の手順になりますが、新NISAでも同様の手順になるかと思われます。ぜひ、参考にしてください。

SBI証券でNISAをクレカ積立する手順

クレカ積立を利用する場合、まずNISA口座を開設していない方は、急いで開設しましょう。

口座をすでに開設された方は、投資できる投資信託を選ぶところから始めます。

SBI証券のウェブサイトにログインし、「投信」→「投信パワーサーチはこちら」とクリックしていきます。

投信パワーサーチの「ファンドを絞り込む」コーナーで、「取扱取引」でつみたてNISAを選ぶと、購入できる投資信託だけが表示されるようになります。

この中から投資する資産や地域で絞り込みをかけ、購入する投資信託を選び出します。

選んだ投資信託のページで「つみたてNISA買付」というバナーをクリックして、積立金額を設定しましょう。

その際に、「決済方法」で「クレジットカード」を選べば、その投資信託の購入代金はクレカ積立で支払われることとなります。

NISAでクレカ積立をするメリットとデメリットは?

| メリット | 1年~数年分の運用手数料が事実上無料になる |

|---|---|

| デメリット | 通常の証券口座でしか購入できない投資信託や株式などには投資できない |

SBI証券のNISA口座でクレカ積立をするメリットは、1年~数年分の運用手数料が事実上無料になることです。

投資信託の運用会社は毎営業日に、運用資産から運用手数料(信託報酬)を徴収しています。

投資信託の保有者が直接支払うわけではないので意識されることはありませんが、年間で運用資産の0.01~0.5%程度の手数料が引かれているのです。

クレカ積立で得られるポイントは、NISAで購入できるほとんどの投資信託の信託報酬(1年分)より大きいので、事実上運用手数料分がキャッシュバックされているようなものです。

このあとで説明する「Vポイント投資」を利用して貯めたポイントを投資すれば、資産形成の効率がさらに良くなります。

一方、SBI証券のNISA口座でクレカ積立をするデメリットは、通常の証券口座でしか購入できない投資信託や株式などには投資できないことです。

投資にあまり時間や興味関心を割かず、自動で楽をして資産を形成したい人に向いていると言えます。

SBI証券Vポイントサービス登録で「Vポイント投資」ができる

SBI証券Vポイントサービスは、SBI証券のさまざまな取引によってVポイントが貯まり、またVポイントを投資でも使えるようにするサービスです。

Vポイント投資のメリットややり方、他のポイントの比較について続けて説明していきます。

Vポイント投資のメリット

クレカ積立を利用するとポイントが貯まりますが、クレカ積立以外のSBI証券のサービス利用では、貯めるポイントを「Vポイント」「Pontaポイント」「dポイント」から選ぶことができます。

また、投資に使うことができるポイントもあります。

| クレカ積立で貯められるポイント | Vポイント、タカシマヤポイント、TOKYU POINT、アプラスポイント、Uポイント/majicaポイント、QIRAポイント |

|---|---|

| クレカ積立以外で貯められるポイント | Vポイント、Pontaポイント、dポイント |

| 投資に使えるポイント | Vポイント、Pontaポイント、dポイント |

普段の生活でも三井住友カードをよく使っている人は、貯まったVポイントを有効活用する方法として、Vポイントサービスの利用をおすすめします。

クレカ積立の利用をきっかけに、生活の決済を三井住友カードに集約するのもお得でしょう。

Vポイント投資の始め方

Vポイント投資を始めるのはとっても簡単です。

事前に「SBI証券ポイントサービス」に申し込み、Vポイントをメインポイントとして設定しておきましょう。

(※2023年3月10日現在)

よくある質問

SBI証券のクレカ積立について、よくある質問をまとめました。

楽天証券やマネックス証券のクレジットカード積み立てと何が違う?

楽天証券やマネックス証券でも、クレジットカード経由で投資信託を積み立てることができます。

SBI証券のクレカ積立との比較を表にまとめました。

| SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| クレジットカード | 三井住友カード 東急カード タカシマヤカード アプラスカード など | 楽天カード | マネックスカード |

| ポイント還元率 | 0.5~3.0% | 0.2%/1.0% | 1.1% |

| 投資金額(月額) | 100円~10万円 | 100円~10万円 | 1,000円~10万円 |

| 取扱投資信託数 | 約2,700本 | 2,627本 | 1,200本以上 |

| ポイント投資 | ◯ | ◯ | ◯ |

※取扱投資信託数は2025年9月3日現在

楽天証券のクレカ積立は楽天カードのみで利用可能です。 ポイント還元率は購入する投資信託によって異なります。

傾向として、信託報酬が高い投資信託の還元率は1.0%、低いものの還元率は0.2%となっています。

つみたてNISAで購入できる低コスト投資信託の場合、ポイント還元率は0.2%となることがほとんどです。

SBI証券やマネックス証券と異なり、クレカ積立で獲得したポイントもさらに積み立てに使える点が特徴です。

マネックス証券のクレカ積立はマネックスカードのみで利用可能です。

ポイント還元率は1.1%と一番高くなっていますが、取扱投資信託の数はSBI証券・楽天証券の半分以下となっています。投資を楽しみたい人は、少し物足りなく感じる可能性があるかもしれません。

月々の最低投資金額が1,000円となっている点も若干使いづらさを感じられる可能性はあります。

SBI証券のクレカ積立は、最低投資金額が低額で取扱投資信託の数も最多となっています。

高還元率のカードでクレカ積立をするなら、他社のクレカ積立よりも有利な積み立て投資ができるでしょう。

株式やETFもクレカ積立できる?

SBI証券のクレカ積立で株式やETFを購入することはできません。

SBI証券のiDeCoもクレカ積立できる?

現状ではSBI証券を含め、iDeCoを取り扱っている金融機関の中でiDeCoの掛金をクレジットカードで支払える金融機関はありません。

クレカ積立の上限はいくら?

クレカ積立の上限は月額5万円から10万円に引き上げられました。

ショッピングやキャッシングの枠への影響はないか?

三井住友カードのお買物利用やキャッシングの枠に、クレカ積立の利用金額は含まれません。

カード登録後の買い付けスケジュールは?

SBI証券のウェブサイトで三井住友カードを登録し、積立する投資信託を選ぶとクレカ積立が開始となります。 具体的なスケジュールは以下の通りです。

| 日程 | 進行 |

|---|---|

| 10日まで | カード登録+積立する投資信託を選択 |

| 14日ごろ | 登録したカードの認証。カードご利用日も14日ごろとなる |

| 月末ごろまで | 投信積立の利用金額に応じてVポイントが付与される |

| 翌月第1営業日 | 投資信託の買付。数日後に買付けされた投資信託が口座に反映される |

| 翌月10日もしくは26日 | カード代金(積立代金)の支払い |

この記事のまとめ

SBI証券のクレカ積立は、特にOliveプラチナプリファードや三井住友カード プラチナプリファードなどの高還元率カードを利用すると、投資信託をお得に積み立てることができます。

三井住友カードは普段使いでも、特約店や対象となるコンビニやファミレス、コーヒーチェーンなどではポイント還元率大幅アップとなり、効率よくポイントを貯めることができます。

クレカ積立を含めて支払いを集約すると、生活のあらゆる局面でポイントが貯まりやすくなるでしょう。

SBI証券は利用者数・商品ラインナップともトップクラスの優良証券会社です。

クレカ積立は、設定してしまえばあとは自動で投信積立が行われ、ほったらかしでも着実に資産形成を行うことができます。

コストの低い投資信託を長期で積み立てていくのはもっとも効率よく、誰でも資産を形成できるすぐれた方法です。

SBI証券のクレカ積立はつみたてNISAにも対応しており、長期積立投資を「省力化」「ポイント」の2点から強力にサポートしてくれます。