この記事では国の教育ローンやろうきん・銀行など、低金利でおすすめな教育ローンを都道府県別にピックアップして紹介します。

教育費に関する借り入れ方法は「奨学金」と「教育ローン」がありますが、教育ローンは用途や借り入れ時期などが奨学金に比べて柔軟です。

- 教育ローンとは?奨学金と何が違う?という人

こちらをチェック>> - 教育ローンの審査について知りたい人

こちらをチェック>> - 都道府県別のおすすめ教育ローンを知りたい人

こちらをチェック>>

教育ローンを選ぶ際の注意点やひとり親世帯の教育資金制度についても紹介しているので、参考にしてみてください。

証券外務員一種/2級ファイナンシャル・プランニング技能士

上野 香織

大学法学部を卒業後、証券会社に7年間勤め個人営業に携わる。証券会社での知識をもとに金融関連Webライターとして活動中。

【保有資格】

証券外務員一、二種資格、2級ファイナンシャルプランナー

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨でも「教育ローン」を提供しています。長崎や佐賀にお住まいの人はチェックしてみてください。

目次

教育ローンとは?

教育ローンは子どもの教育にかかる費用をまかなうために親が契約し、借入するローンです。

教育に関する幅広い資金に対応し、借入方法も一括借入や都度借入などさまざまな用途に対応しています。

どんな用途が教育ローンに当てはまるのか、詳しく見ていきましょう。

上野香織

教育ローンは審査を含めると申し込みから融資まで1ヶ月ほどかかります。

融資スピードが早い教育ローンもありますが、金利は高めな傾向。

金利が低い教育ローンを利用したい場合や入学金に使いたい場合は、早めに準備をしておくのがおすすめです。

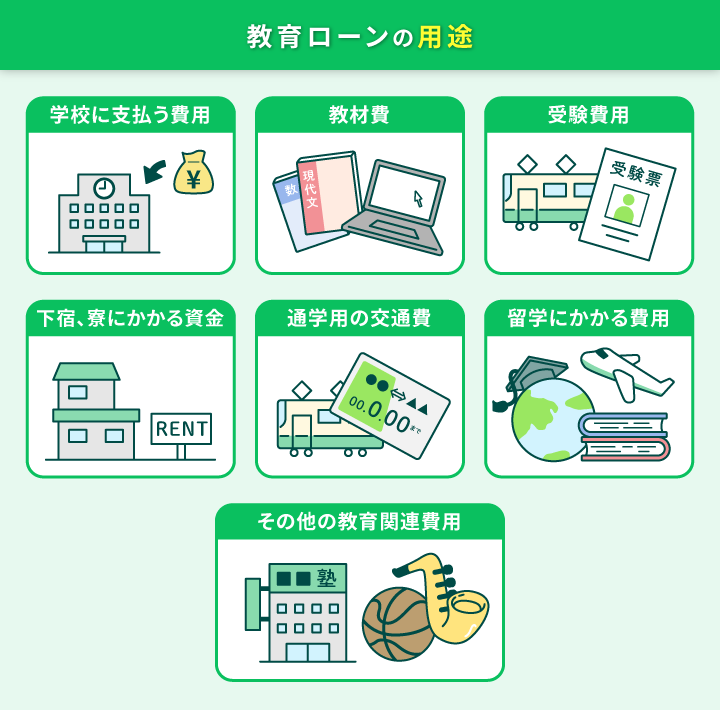

どんな用途なら利用できる?

- 学校に支払う費用

入学金・授業料など - 教材費

制服・教科書・パソコンなど - 受験費用

受験料・宿泊費・交通費など - 下宿、寮にかかる資金

家賃・生活費など - 通学用の交通費

定期代など - 留学にかかる費用

受験費用・入学金・生活費など - その他の教育関連費用

部活動費・塾など習い事費など

教育ローンは学校に納める費用だけでなく、教育をうけるための周辺費用にも対応できる場合が多いのが特徴です。

ただし、ローンによって利用可能な用途に制限があるため、事前に確認しておくと安心です。

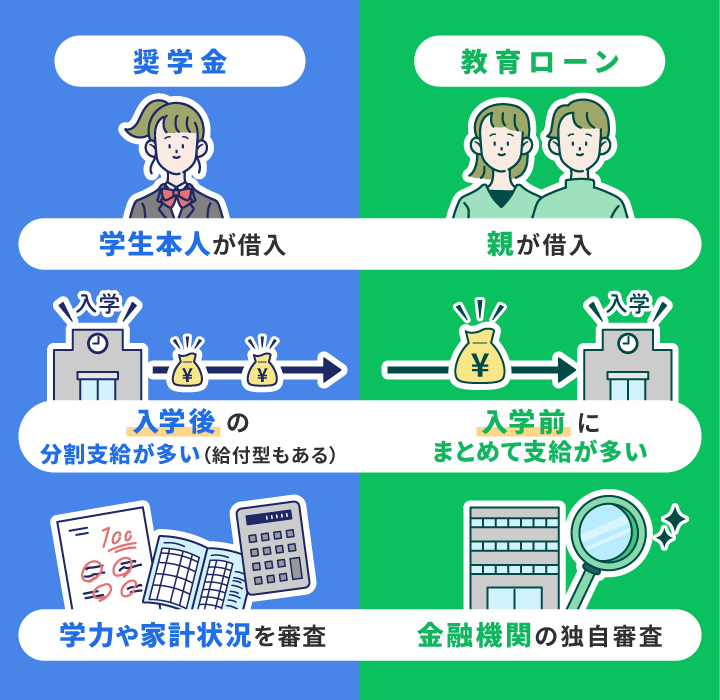

奨学金との違いは?

教育ローンと奨学金の大きな違いはおもに3つです。

- 借り入れの名義(本人・親)

- 資金の受け取り方法

- 審査の項目

この違いで影響が出てくるのは、資金を受け取るタイミングです。

奨学金は在学中の授業料や生活費といった継続的な支出を補うのに向いており、教育ローンは入学金や施設費など入学前に一括で必要となる資金の準備に適しています。

入学前の費用が必要な場合は教育ローン、入学後に間に合うなら奨学金を選ぶとよいでしょう。

また両者は併用も可能で、実際に両方を活用して学費をまかなう家庭も少なくありません。

| 教育ローン | 奨学金 | |

|---|---|---|

| 利用できるタイミング | 入学前にまとまった資金を用意できる | 多くは入学後に分割で支給 |

| 借りる人 | 主に保護者(親) | 主に学生本人 |

| 返済義務 | あり(保護者が返済) | あり(学生本人が返済)※一部給付型あり |

| 利用目的 | 教育費全般(入学金、授業料、教材費など) | 学費、生活費など(一部、大学院留学など) |

| 審査 | 金融機関独自の審査(所得、返済能力など) | 成績や経済状況などが審査基準 |

| 金利 | 基本的に有利子 | 無利子・有利子の種類がある |

なお奨学金は無利子や低金利の制度が魅力的ですが、年収や学業成績などの条件を満たす必要があります。

一方で国の教育ローンは年収の上限さえクリアしていれば、比較的幅広い世帯が利用可能です。

「国の教育ローン」「ろうきん教育ローン」「銀行の教育ローン」を解説

教育ローンと言っても、提供元によって特徴はさまざまです。

大きく分けると「国の教育ローン」「ろうきん(労働金庫)の教育ローン」「銀行や信用金庫などの教育ローン」があります。

| 国の教育ローン | ろうきん(労働金庫)の教育ローン | 銀行などの教育ローン | |

|---|---|---|---|

| 特徴 | ・低金利・固定金利 ・母子家庭など家庭環境に応じた優遇制度あり | ・組合員向けの優遇金利あり ・地域密着型 | ・選択肢が幅広く、スピード融資が可能 |

| 提供元 | 日本政策金融公庫 | 労働金庫 | ・銀行・信用金庫・ネット銀行など |

| 金利(目安) | 年2.95%(固定金利* | 年2.0〜3.0%台(変動・固定あり) | 年2.0〜4.0%台(変動・固定あり) |

| 借入可能額 | 350万円以内(一定条件で450万円) | 500万〜1,000万円(各ろうきんによって異なる) | 最高1,000万円以上もあり |

| 審査 | 世帯収入・家族構成など | 組合員優遇あり勤続年数・収入重視 | ・勤続年数 ・収入 ・信用情報を重視 |

| 保証人有無 | 原則必要 | 原則不要 | 不要(保証会社利用) |

| 返済期間 | 最長20年 | 最長20年(各ろうきんによって異なる) | 10年~18年程度(金融機関によって異なる) |

| 元金据置期間 | あり | あり | あり |

| 詳細 | 詳しくみる | 詳しくみる | 詳しくみる |

*2025年4月現在の金利

一つずつ詳しく見ていきましょう。

国の教育ローン(日本政策金融公庫)

国の教育ローン(教育一般貸付)は低金利かつ固定金利のため、民間の教育ローンに比べて負担が少なく返済計画が立てやすいのが特徴です。

国の教育ローンの目的は子どもの教育にかかる費用をサポートし、教育機会の平等を実現すること。

そのため借入限度額は原則350万円(海外留学などの場合は450万)までですが、所得制限があり一定以上の年収がある世帯は利用できない場合もあります。

国の教育ローンのメリット・デメリットは以下のとおりです。

- 低金利かつ固定金利のため返済計画がたてやすい

- 返済期間が長く設定できる(最長18年)

- 社会的支援の目的が強いため、低所得者も借りやすい

- ひとり親世帯に優遇措置あり

- 審査に時間がかかる(2~3ヵ月前の申し込み推奨)

- 一定以上の年収がある家庭は利用できない

- 原則保証人が必要

社会的支援を目的としているため低所得でも借りやすく、なかでも母子(父子)家庭の場合金利が優遇されます。返済期間を長く設定できるため、返済負担が抑えられる点もメリットでしょう。

一方「審査に時間がかかる」「原則保証人が必要」なため、すぐに借りたい人には向いていません。

子どもが2人の場合、世帯年収が890万円が上限ですが、緩和要件を満たす場合は990万円が上限となります。年収制限も緩和されつつあるため、条件に合うか確認しましょう。

①借入申込人またはその配偶者が単身赴任

②返済負担率【(借入申込人の[借入金年間返済額÷年間収入(所得)]】が30%超

③勤続年数が3年未満

④居住年数が1年未満

⑤親族などに[要介護認定(要支援)]を受けている人がおり、その介護に関する費用を負担

⑥親族に「高額医療制度」「特定疾患治療研究事業」または「小児慢性特定疾患研究事業」による医療費の公的助成制度を利用している人がおり、その療養に関する費用を負担

⑦世帯のいずれかの人が自宅外通学者

⑧今回の融資が海外留学資金

⑨世帯年収に占める在学費用に負担率が30%超

⑩世帯年収に占める[在学費用+住宅ローンの負担率が40%超

上野香織

国の教育ローンの融資スピードは約20日ほどと記載されていますが、10月〜3月は申し込み数が増え融資までの期間が長期化するといわれています。

国の教育ローンを申し込む場合はできるだけ資金が必要な3ヶ月前には申し込みをしておくと安心ですよ。

ろうきん(労働金庫)の教育ローン

ろうきんの教育ローンは、組合員や組合員の家族が借りる場合は優遇金利となり低金利での借入が可能です。

働く人々への支援を目的とした非営利の金融機関が提供しているためです。

また、国の教育ローンとは異なり一括借入の証書貸付だけでなく、都度借入ができるカードローン型もあるため必要な時に必要な分だけ借入ができます。

- 組合員は金利が優遇される

- 保証人不要でも借入可能

- 金利(変動・固定)や借入方法(証書貸付・カードローン型)が選べる

- 地域密着の安心感がある

- 組合員でないとあまりお得さは感じられない

- 地域によって商品にばらつきがある

- 申込に来店や郵送が必要な場合がある

ろうきんの教育ローンは組合員であれば金利が優遇されるため、商品によっては国の教育ローンよりも金利が安くなることもあります。

例えば、中央ろうきんの証書貸付型を固定金利で借入る場合、組合会員の構成員だと年2.550%*で借入が可能です。地域密着型のため、対面で相談しやすい点も安心できます。

また地域によって扱っている商品や申込方法が異なるため、自分の地域のろうきんの商品をきちんと確認する必要があります。

*10年以内での借り入れに限る(2025年4月時点)

上野香織

ろうきんの教育ローンは各地域ごとに金利も上限金額も大きく違います。金利は安いので、ろうきんで何かしら付き合いのある人は最優先で検討するとよいでしょう。

銀行や信用金庫などの教育ローン

銀行や信用金庫の教育ローンは、最短即日で借りられるものがあります。

国やろうきんの教育ローンに比べて、金利が高い傾向にありますが、入学直前などすぐに資金が必要な場合に心強い教育ローンです。

教育ローンの種類も豊富で、高額融資が可能であったりキャンペーンを利用するとお得になったりと民間ならではのサービスが受けられます。

- 商品のラインナップが豊富

- 融資までが早い(最短即日)

- 高額借入が可能

- 金利が高い

- 審査が厳しい(収入や信用情報など)

- 保証料や事務手数料がかかることも

銀行や信用金庫などの教育ローンは、各機関の特徴を生かした商品をそろえているため、自分に合った教育ローンを選ぶことができます。

上野香織

民間の教育ローンを検討する際には地銀から検討するのがおすすめです。地銀によっては優遇金利を設定していて、場合によっては国の教育ローンよりも金利が低くなる可能性があります。付き合いのある地銀があれば先に検討するとよいですよ。

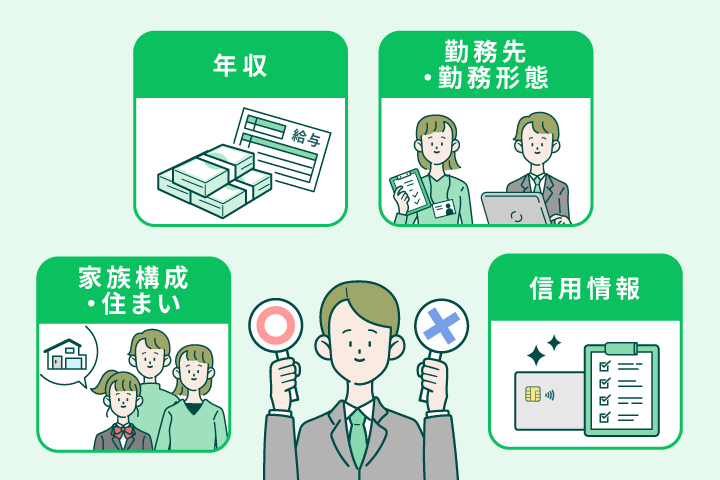

教育ローンの審査について

教育ローンの審査では一般的に下記の項目が注視されます。

教育ローンの審査項目

- 年収

- 勤務形態や勤続年数

- 家族構成や住まい

- 信用情報

教育ローンの審査に通るためには、安定した収入があることが前提条件です。そのうえで勤務形態や勤務年数、業種などが確認されます。

例えば業績が安定している企業に勤務していると、勤めている会社の信用度が高い=個人の収入の安定も約束される、という判断になるということです。

また信用情報には、借り入れ状況が記録されているので、過去に金融事故を起こしていたり、多額の借り入れがまだ残っていたりする人は審査に影響が出てきます。

しかし提供する金融機関によって、審査項目として重視されるポイントが若干異なります。

例えば国の教育ローンは、安定した収入があったとしても世帯年収が基準よりも高いとむしろ対象外となります。

ろうきんや都外の地方銀行は、口座の有無や住宅ローンの利用など、サービスを利用していると優遇されることもあります。

国の教育ローンが対象外の場合は、ふだん利用している銀行に教育ローンがないか確認し、仮審査をしてみるとよいかもしれませんね。

次の章では都道府県別のおすすめ教育ローンを紹介しているので、あわせてチェックしてみてください。

都道府県別に見る!おすすめの教育ローン

民間の教育ローンの中でもおすすめなのが地方銀行の教育ローンです。

- 比較的低金利な商品が多い

- 地域限定のキャンペーンや特典がある

- 住宅ローンとの併用で金利優遇があることも

- 取引実績があると審査で考慮されることもある

- 地域密着型で親身な対応

地方銀行の金利は大手銀行よりも比較的低金利に設定されています。また、地元の学生や家族を応援する地域限定のキャンペーンが行われることもあります。

審査は取引実績も重視されるため、「学校への振込口座として利用していた」「住宅ローンを契約している」などの実績があれば比較的審査に通りやすい傾向があります。

さっそく地域ごとにおすすめの教育ローンをみていきましょう。

【北海道・東北エリア】おすすめ教育ローン

| ローン名 | 東北銀行「とうぎん教育ローン」 | 秋田銀行「あきぎん教育ローン」 | 七十七銀行「77教育ローン」 | 足利銀行「 教育ローン“カルチェラタン”」 | 北洋銀行「教育ローン」 |

|---|---|---|---|---|---|

| 特徴 | ・WEB完結型 ・低金利 ・カードローン型と証書貸付型がある | ・WEB完結型 ・低金利 ・住宅ローン利用などで優遇金利あり | ・低金利 ・住宅ローンや給与口座利用で優遇金利あり | ・WEB契約+500万円以上で優遇金利 ・契約者本人、兄弟、配偶者の教育資金にも使える | ・WEB完結型 ・住宅利用または道内進学、在学で優遇金利 |

| 金利 | 年1.90~4.10% | 年2.20~4.70% | 年2.20~4.10% | 年2.10~4.10% | 年2.70~6.00% |

| 借入可能額 | 最大1,000万円 | 最大1,000万円 | 最大500万円 | 最大1,000万円 (医歯薬学部進学の場合、最大3,000万円) | 最大1,000万円 |

| 融資/借入スピード | 審査:1~2週間 | 融資:最短5営業日程度 | 融資:最短7営業日 | 融資:1~2週間 | 融資:2週間程度 |

| 最長返済期間 | 16年10か月 | 17年 | 10年 | 17年 | 16年 |

| 対応エリア | 要問い合わせ | 要問い合わせ | ・北海道 ・青森県 ・宮城県 ・山形県 ・秋田県 ・岩手県 ・福島県 | ・栃木県 ・埼玉県 ・群馬県 ・茨城県 ・福島県 | ・北海道 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

東北銀行はWEB完結型契約の証書貸付型の場合、年1.90%の優遇金利が受けられるため、まとめて借りたい人におすすめです。

秋田銀行や七十七銀行は住宅ローン利用などがあれば優遇金利となるため、すでに利用している人に適しています。

足利銀行は医歯薬学部への進学の場合は最大3,000万円まで借入ができます。

北海道最大の金融機関である北洋銀行は、WEB完結型でパート・アルバイトでも申し込みが可能なので、道内進学や在学の場合は検討しましょう。

【関東エリア】おすすめ教育ローン

| ローン名 | 横浜銀行「教育ローン」 | 武蔵野銀行「教育ローン」 | きらぼし銀行「教育ローン」 | 千葉銀行「ちばぎんスーパー教育ローン」 | 常陽銀行「教育ローン」 |

|---|---|---|---|---|---|

| 特徴 | ・WEB完結型 ・審査に応じて金利が決定 ・カードローン型の場合、アプリで簡単借入 | ・住宅ローン利用など条件達成で金利優遇 ・年金受給者、パート、アルバイトでも申し込み可能 | ・WEB完結型 ・アプリで返済手続きが可能 | ・WEB完結型 ・複数契約が可能で最大3,000万円の融資 | ・医歯薬学部の場合は最大3,000万円までの融資 ・入学の8カ月前から申し込み可能 |

| 金利 | 年0.90~3.30% | 年2.00~3.25% | 年2.20~5.90% | 年2.60~3.00% | 年2.35~4.125% |

| 借入可能額 | 最大500万円(医歯薬学部は最大1,000万円) | 最大1,000万円 | 最大1,000万円(医歯薬学部は最大2,000万円) | 最大3,000万円 | 最大1,000万円(医歯薬学部は最大3,000万円) |

| 融資/借入スピード | 審査:最短即日 | 審査:最短2営業日 | 審査:3~5営業日 | 審査:最短即日 | 審査:最短即日 |

| 最長返済期間 | 10年 | 16年6ヵ月 | 16年9カ月 | 16年6カ月 | 19年8カ月 |

| 対応エリア | ・神奈川県 ・東京都 ・群馬県 | ・東京都 ・埼玉県 | ・東京都 ・神奈川県 ・千葉県 ・埼玉県 | ・東京都 ・神奈川県 ・千葉県 ・埼玉県 ・茨城県 | ・東京都(23区) ・千葉県 ・埼玉県 ・栃木県 ・福島県 ・群馬県(一部) ・宮城県(一部) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

横浜銀行は審査次第では年0.90%と全国的にみても最も低金利での融資が可能です。武蔵野銀行は住宅ローンの借入や子どもの人数によって優遇金利があります。また、年金受給者やパート・アルバイトの人など幅広い申し込みが可能です。

きらぼし銀行はWEB完結型の契約ができ、アプリと利用して返済手続きも可能なため、忙しい人の利用しやすいでしょう。

千葉銀行は証書貸付型とカードローン型を併用することで、医歯薬学部以外でも最大3,000万円の高額融資が可能です。

常陽銀行は入学する8カ月前から申し込みができます。返済期間も最長19年8ヵ月とゆとりを持った契約や返済プランを希望する人におすすめです。

【中部エリア】おすすめ教育ローン

| ローン名 | 北陸銀行「学資ローン」 | あいち銀行「教育ローン」 | 名古屋銀行「教育ローン」 | 三十三銀行「教育ローン」 | 福井銀行「教育ローン」 |

|---|---|---|---|---|---|

| 特徴 | ・WEB完結型 ・子どもの人数によって優遇金利 | ・WEB完結型 ・300万以下なら所得証明が原則不要 | ・WEB完結型 ・WEB契約で優遇金利 | ・有担保型で指定の保証会社を使用した場合最大2,000万円 | ・WEB完結型 ・借入期間が最長20年 |

| 金利 | 年1.90~2.80% | 年2.50~3.50% | 年2.40・2.70% | 年3.00~4.50% | 年2.80~5.20% |

| 借入可能額 | 最大2,000万円 | 最大500万円(医歯薬学部は1,000万円) | 最大1,000万円 | 最大2,000万円 | 最大1,000万円 |

| 融資/借入スピード | 融資:1週間程度 | 審査:2日程度 | 融資:1週間程度 | 審査:3営業日程度 | 要問い合わせ |

| 最長返済期間 | 15年 | 16年 | 16年6ヵ月 | 20年 | 20年 |

| 対応エリア | 要問合せ | 要問合せ | ・愛知県 ・岐阜県 | ・三重県 ・愛知県 ・岐阜県 | 要問合せ |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

北陸銀行は子どもが1人なら年2.20%、2人なら年2.00%、3人なら年1.90%と子どもの人数によって金利が優遇されます。あいち銀行は、300万円以内なら所得証明書が原則不要のため、書類の準備の手間がかかりません。

名古屋銀行は一括型をWEB契約すると、年2.40%の優遇金利となります。三十三銀行は、無担保と有担保型の借り入れ方法があり、証書貸付の有担保型の場合、最大2,000万円の融資が受けられます。

福井銀行は最長20年での借入が可能になるため、ゆとりのある返済をしたい人におすすめです。

【関西エリア】おすすめ教育ローン

| ローン名 | 大阪信用金庫「DO教育ローンWEB完結型」 | 関西みらい銀行「教育ローン」 | 大阪シティ信用金庫「教育ローン」 | 池田泉州銀行「教育ローン」 | 南都銀行「教育ローン」 |

|---|---|---|---|---|---|

| 特徴 | ・WEB完結型 ・住宅ローン利用で金利優遇 ・固定金利 | ・WEB完結型 ・住宅ローン利用で金利優遇 | ・WEB完結型 ・キャンペーン利用・条件達成で金利優遇 | ・一括借入型。 ・他社の借り換えや進学塾費用や下宿中の生活費にも対応 | ・納付済みの教育資金にも対応 ・メールか電話で仮審査(4日程度) |

| 金利 | 年1.580~4.500% | 年1.950~3.200% | 年1.98~3.30% | 年2.575~3.500% | 年2.275~4.175% |

| 借入可能額 | 最大1,000万円 | 最大1,000万円(医歯薬学部、パイロット養成過程の修学は2,000万円) | 最大1,000万円 | 最大3,000万円 | 最大1,000万円 |

| 融資/借入スピード | 融資:最短3営業日 | 審査:最短即日 | 融資:1週間~10日程度 | 審査:最短3営業日以内 | 融資:1週間~2週間 |

| 最長返済期間 | 16年 | 20年 | 16年 | 15年 | 10年 |

| 対応エリア | ・大阪府 ・兵庫県(一部地域) ・和歌山県(一部地域) | ・大阪府 ・滋賀県 ・兵庫県 ・京都府 ・奈良県 ・和歌山県 ・愛知県 ・東京都 | ・大阪府 ・兵庫県(一部地域) ・奈良県(一部地域) | ・大阪府 ・兵庫県 ・京都府 ・和歌山県 | ・奈良県 ・大阪府 ・京都府 ・和歌山県 ・兵庫県 ・三重県 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

大阪信用金庫は住宅ローンの借入があれば金利が優遇されます。さらに固定金利での融資となるため、返済計画がたてやすいメリットもあります。関西みらい銀行は関西全域と愛知県、東京都に在住もしくは勤務で申し込みが可能です。WEB契約で完結するため、店舗に行く必要もありません。

大阪シティ信用金庫はキャンペーン利用とネット申し込みや口座利用などの条件達成で金利優遇となります。池田泉州銀行は最大3,000万円と利用可能額が高く、他社の借り換えや教育にかかわる幅広い資金の借入が可能です。

南都銀行は1カ月以内であれば納付済みの教育資金も借入可能です。また、メールか電話で仮審査を事前に行っておくことで、融資スピードの時短ができます。

【四国・中国エリア】おすすめ教育ローン

| ローン名 | 信用組合広島商銀「奨学ローン」 | 伊予銀行「いよぎん教育ローン」 | 阿波銀行「あわぎんワイドローン教育プラン」 | 広島銀行「WEB完結専用教育ローン」 | 四国銀行「教育ローン」 |

|---|---|---|---|---|---|

| 特徴 | ・WEBかFAXの申し込みで優遇金利 ・中国、四国地方全域対象 | ・キャンペーン利用で優遇 ・仮審査の回答は最短即日 | ・WEB完結型 ・融資期間最長17年 | ・WEB完結型 ・教育に関するさまざまな費用に対応 | ・キャンペーン利用で優遇金利 ・家具・家電などの生活資金にも対応 |

| 金利 | 年1.60~3.90% | 年1.70~2.65% | 年1.70~3.80% | 年2.35~2.85% | 年1.80~2.40% |

| 借入可能額 | 最大1,000万円 | 最大1,000万円 | 最大1,000万円 | 最大500万円 | 最大1,000万円 |

| 融資/借入スピード | 審査:最短即日 | 審査:最短即日 | 融資:1週間~2週間 | 要問合せ | 要問合せ |

| 最長返済期間 | 15年 | 15年 | 17年 | 13年6カ月 | 15年 |

| 対応エリア | ・広島県 ・島根県 ・山口県 ・鳥取県 ・高知県 ・香川県 ・徳島県 ・愛媛県 | ・愛媛県 ・徳島県 ・高知県 | ・愛媛県 ・徳島県 ・高知県 ・香川県 ・岡山県 ・兵庫県 ・大阪府 | ・広島県 ・岡山県 ・愛媛県 ・山口県 | ・愛媛県 ・徳島県 ・高知県 ・香川県 ・大阪府 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

信用組合広島銀行は中国地方と四国全域を対象としています。WEBかFAXでの申し込みで優遇金利が受けられます。伊予銀行はキャンペーンを利用するとお得に借入ができます。パートやアルバイトで申し込みができ、審査回答も最短即日のため、急ぎで借りたい時にも便利です。

阿波銀行はWEB契約だけでなく店頭契約でも金利が低めに設定されているため、店頭契約したい人にもおすすめです。広島銀行はWEB完結のため来店の必要がなく、時間も手間も省けます。また、入学金、授業料、受験料、受験時の旅費宿泊費など幅広い資金に対応しています。

四国銀行はキャンペーンを利用すると優遇金利が受けられます。他の金融機関からの借り換えや、家具家電などの生活資金にも対応できる点もメリットです。

【九州エリア】おすすめ教育ローン

| ローン名 | 大分みらい信用金庫「しんきん教育ローン」 | 大分銀行 「教育ローンさくらさく」 | 宮崎銀行「みやぎん教育ローン」 | 熊本銀行「学資ローンDX」 | モデル百貨「NC教育ローン」 |

|---|---|---|---|---|---|

| 特徴 | ・アプリダウンロードやキャンペーン利用で優遇 ・固定金利 | ・WEB完結型 ・ネット契約や大分銀行ユーザーに優遇あり | ・WEB完結型 ・Web申し込みで優遇 | ・最大2,000万円の融資可能 ・審査回答が最短即日 | ・キャンペーン利用で優遇金利 ・銀行に比べて信販会社の審査は柔軟な傾向 |

| 金利 | 年1.70~4.18% | 年1.30~2.65% | 年2.22~4.625% | 年3.10~3.30% | 年3.90~5.80% |

| 借入可能額 | 最大1,000万円 | 最大1,000万円 | 最大1,000万円 | 最大2,000万円 | 最大300万円 |

| 融資/借入スピード | 要問合せ | 融資:最短1週間 | 要問合せ | 審査:最短即日 | 審査:2~3営業日 |

| 最長返済期間 | 16年 | 15年 | 20年 | 17年 | 7年 |

| 対応エリア | ・大分県 ・福岡県(一部) | ・大分県 ・福岡県 ・宮崎県 ・熊本県 | 要問合せ | ・熊本県 ・福岡県 ・鹿児島県 | 要問合せ |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

大分みらい信用金庫はアプリのダウンロードやキャンペーンの利用で優遇金利が受けられます。また、固定金利のため、返済計画がしやすい点が特徴です。大分銀行はWEB完結型のため、来店不要で借入に最短1週間とスピーディーな借入が可能です。

宮崎銀行もWEB申込を利用することで時短、低金利を実現できます。また、融資期間が最長20年とゆとりのある返済計画が可能です。

熊本銀行は最大2,000万円の高額融資が可能です。審査回答も最短即日と早いため急ぎで高額な借入をしたい人にもおすすめです。

NC教育ローンは定期的にキャンペーンが開催されています。期間中は借入額に関わらず一律3.9%の金利が適用されます。

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨のローンサービスはリピーターさんも多くいらっしゃいます。

ひとり親世帯は国や自治体の制度を上手に活用しよう

母子家庭や父子家庭などひとり親世帯の場合は、教育ローンの他にも国や自治体の制度で教育資金の支援が受けられる可能性が高いです。

支援制度を利用すると、学費支援や無利子での借入が可能です。

教育ローンを検討する前に、自身にあてはまる支援制度がないか確認しましょう。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付制度とは、ひとり親世帯対象の貸付金制度です。貸付金は全部で12種類あり、教育に関する資金で「修学資金」と「就学支援資金」があります。

| 修学資金 | 就学支援資金 | |

|---|---|---|

| 資金内容 | 高等学校、高等専門学校、短期大学、大学、大学院又は専修学校に就学させるための授業料、書籍代、交通費等に必要な資金 | 就学、修業するために必要な被服等の購入に必要な資金 |

| 利用限度額 | 月額5万2,500円~18万3,000円 | 6万4,300円~59万円 |

| 利息 | 無利子 | 無利子 |

| 公式HP | 公式サイト | |

貸し付けを希望する場合はお住まいの自治体のHPを確認しましょう。面談などが必要になるため、資金が必要になる数ヶ月前からの準備が望ましいです。

上野香織

ろうきんや民間ではひとり親に配慮した教育ローンはほとんどありません。ひとり親の場合には国のローンと給付金の利用を最優先に検討しましょう。

ひとり親世帯がもらえる給付金

ひとり親世帯は無利子の貸付制度以外にもさまざまな給付金制度があります。給付金制度を上手に利用して教育資金を捻出するもの1つの方法です。

以下は2025年5月現在実施されてるひとり親世帯が受けられる給付金の例です。利用できるものがないか確認しましょう。

<国の支援一覧>

| 給付額 | 対象者 | 支給要件 | |

|---|---|---|---|

| 子育て世帯生活支援特別給付金 | 児童一人当たり5万円 | 低所得のひとり親世帯 | 特になし |

| 児童扶養手当 | 全部支給:46,690円 一部支給:46,680円~11,010円 (児童2人目以降1人につき)全部支給:11,030円 一部支給:11,020円~5,520円 | 18歳に達するまでの子ども(障がいのある場合は20歳未満)を養育している親 | ・父母が婚姻を解消した児童 ・父または母が死亡した児童 ・父または母が一定程度の障害の状態にある児童・父または母の生死が不明な子どもを保護・養育していること |

| ひとり親家庭等医療費助成制度 | 子どもだけでなく親の医療費も助成 | (東京都の場合) ①子どもを育てているひとり親の母親または父親 ②親のいない子どもを育てている保護者 ③ひとり親や保護者に育てられている、原則18歳まで(障害がある場合は20歳未満)の子ども | こまかい助成や条件は自治体によって異なる |

| ひとり親控除 | 所得税控除額35万円 | ・婚姻をしていない人 ・配偶者の生死が明らかでない人 | 対象者のうち以下の3つの要件に当てはまる人 ①事実上の婚姻関係と同様に認められる一定の人がいないこと ②生計を一にする子がいること ③合計所得額が500万円以下であること |

また国以外にも地方自治体が独自で行っている支援制度や給付金もあります。自治体によっては家賃補助や自立支援教育訓練給付金が受けられます。

お住まいの地域の制度が分からなければ、各地域のひとり親支援センターや市役所のこども課などで相談しましょう。

教育ローン選びのポイントと注意点

教育ローンは金融機関によって契約内容が異なります。

ここでは教育ローンの選び方のポイントとどの点に注意すべきかをわかりやすく解説します。

借入額と金利のバランスをチェック

教育ローンは金利なら「固定金利」か「変動金利」。借り入れの方法では「一括借入」か「都度借入」かによって将来の返済額に大きな差が出ます。

違いを理解し、目的にあった無理のない借入をすることが大切です。

- 固定金利:経済情勢に関わらず、金利が一定。返済計画が立てやすいが市場金利が下がった場合、不利になる

- 変動金利:市場金利の変動に連動して金利が変動する。金利が下がれば利息が減るが、将来的に上昇するリスクも。

- 一括借入:必要な資金をまとめて借りる方法。入学準備金や学費などまとまったお金が必要な時に向いている。

- 都度借入:必要に応じて都度借りる方法。月々の生活費や教育資金の支払いごとに借りたい人に向いている。

教育ローンの借入前に使用用途や返済計画をきちんとたてておくとよいでしょう。

上野香織

一般的に固定金利よりも変動金利のほうが契約時の金利は低め。リスクをとってもとにかく低い金利がいい人は変動金利がおすすめです。

一方で、将来の金利上昇リスクを取りたくないならば固定金利を検討するとよいでしょう。

返済期間と毎月の返済額を見積もる

返済期間と毎月の返済額を見積もることも重要です。

返済期間が長くなるほど月々の返済負担は軽くなりますが、総返済額は多くなります。例えば100万円を年3.00%利息で借入した場合5年と10年の返済額は以下のようになります。

【100万円を年利3.00%で借り入れた際のシミュレーション(元利均等返済方式で試算)】

| 返済期間 | 5年 | 10年 |

|---|---|---|

| 月々の返済額 | 17,970円 | 9,655円 |

| 総返済額 | 1,078,200円 | 1,158,600円 |

10年での返済の方が月々の返済額は抑えられますが、総返済額は80,400円多くなります。進学後の生活や家族の将来設計も考慮し、無理のない返済計画を立てましょう。

上野香織

在学期間中は利息のみ支払い、卒業後に元本+利息を支払う「元金据置期間」も要注意!最初から元金+金利を返済するタイプよりも総返済額が増えます。

余力がある場合は、在学中も元金を返済した方が費用負担を抑えられますよ。

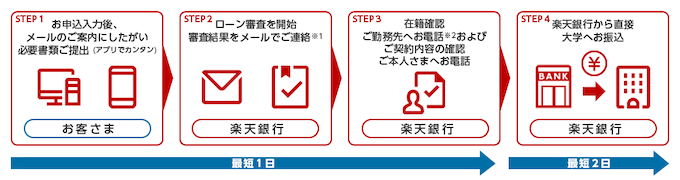

入学前に借りられるかどうかを確認

教育ローンは奨学金と異なり、入学前に融資可能な商品が多いです。ただし、融資時期や使用用途が決まっている商品もあります。

例えば三菱UFJ銀行のネットDE教育ローンは、進学する大学が決まってから融資がスタートします。

本審査後からお借り入れまで

進学する学校が確定した後、学校より送付される入学手続案内・納付書等のご提出が必要です。

引用文:ネットDE教育ローン|三菱UFJ銀行

また楽天銀行教育ローン提携型は大学への直接振込です。借入を考えている商品がどのような借入タイプかもきちんと確認しましょう。

また借り入れまでのスピードも金融機関によって異なります。早めの融資を希望する場合はWEB完結型の商品を選択すると比較的早い融資が可能です。

金融機関によっては入学シーズン前にお得なキャンペーン金利を実施する場合もあります。定期的にチェックしましょう。

住宅ローンの借入で低金利になることも

住宅ローンを借りている人は借入先に教育ローンがないか確認しましょう。金融機関によっては住宅ローンを借りていると、教育ローンの優遇金利や条件緩和を行っている場合があるからです。

例えば、イオン銀行の教育ローンの金利は年4.30%ですが、住宅ローン契約者専用教育ローンは「無担保ローン基準金利-0.6%」となります(2025年6月現在)。

また、特定の大学と提携して金利優遇を行っている金融機関もあります。

例えば、楽天銀行の教育ローンは提携している大学も豊富で大学によって金利も変わるため、大学費用の融資をお考えの人は確認してみるとよいでしょう。

楽天銀行教育ローンの提携大学

- 慶應義塾大学

- 駒澤大学・大学院

- 白百合女子大学

- 多摩大学

- 中央大学

- 東京理科大学

- 日本体育大学

- 日本大学商学部

- 法政大学

- 明治大学

- 武蔵野美術大学

- 立教大学

- 早稲田大学

※一部抜粋

進学内容に応じて選ぶ

医学部や私立大学など学費が高額になる進路を選ぶ場合は、借入可能額の上限や金利優遇がある教育ローンを検討しましょう。

例えば、医学部、歯学部、薬学部への進学や留学の場合、一般の借入可能額よりも高額融資を受けられることがあります。

また教育ローンによっては提携校の金利が優遇される場合もあります。

- 医学部・歯学部などの進学向けの教育ローン

ちばぎんスーパー教育ローン、77医大生ローン、西日本シティドクター教育ローンなど - 提携校優遇制度のある教育ローン

オリコ学費サポートプラン、大学専用楽天銀行教育ローンなど

進学先が決定している場合は、進学先に合わせた教育ローンを選択することも方法の1つです。

親子で返済プランを共有することもおすすめ

教育ローンは返済が長期になる場合があるため、将来的に子どもが返済を担うケースも考えられます。親子で返済プランを共有して、共に計画しておくことが大切です。

- 教育資金にかかる費用

- 返済プラン(返済額・返済期間・返済方法など)

- 教育ローン以外の資金調達方法も検討(奨学金など)

教育資金にどのくらいかかるかを共有することで子どもの金銭感覚も身につきます。

また、子どもと教育ローンについて話し合うことで教育ローンの選択肢も増えます。

例えば、子どもが卒業した後に子どもが返済する「親子リレー」という制度もあります。

親子リレー制度については、後述するQ.卒業後は子どもに払ってもらいたいけど可能?を参考にしみてください。

上野香織

子どもと教育ローンを共有する場合には、必ず子どもの了承を得てから申し込みをしてください。奨学金同様、将来子どもが返済しなくてはならないためです。

返済しながらの社会人生活は通常よりも大変という意識を持ったうえで子どもと話し合うようにしましょう。

教育ローンに関するよくある質問

最後に、教育ローンに関するよくある質問をご紹介します。

Q.奨学金との併用は可能か?

教育ローンと奨学金の併用は可能です。そのため両方を使い分けて資金調達することができます。

<奨学金と教育ローンの違い>

| 奨学金 | 教育ローン | |

|---|---|---|

| 実施機関 | 日本学生支援 | 日本政策金融公庫や銀行など各金融機関 |

| 借主 | 学生本人 | 保護者 |

| 申込期間 | 決められた期間 | いつでも可能 |

| 受け取り方法 | 毎月一定額 | 一括orカードローン型 |

奨学金と教育ローンでは借主や申し込み期間、受け取り方法が異なります。併用する場合はそれぞれの特徴を理解した上で返済負担が重くならないように事前に計画をたてることが大切です。以下は奨学金と教育ローンそれぞれのメリットとデメリットです。

- メリット:利子が無利子もしくは超低金利、在学中は無利息

- デメリット:入学前資金には使えない、申込期間が限られている

- メリット:子どもに負担をかけない、いつでも申し込める

- デメリット:奨学金より金利が高い、年収や信用情報によっては借りられない

教育ローンと奨学金の併用は可能ですが、長期返済になりがちな教育ローンは返済計画ときちんとたてましょう。

Q.すでに支払った分の学費も教育ローンの対象になる?

教育ローンでは一定期間内なら支払い済みの費用をさかのぼって借入できるケースがあります。例えば教育資金として以下のような資金も対象になります。

- すでに支払った入学金や授業料

- 入寮費・引越し費用

- 教科書代や教材費

- 通学定期代

商品によって期間や対象範囲が異なるため、事前に確認しましょう。

Q.卒業後は子どもに払ってもらいたいけど可能?

原則は契約者が返済しなければなりませんが、教育ローンによっては学生本人が返済を引き継ぐ「親子リレー返済」も選択可能です。

<親子リレー返済が可能な教育ローン>

上野香織

子どもに教育資金を支払ってほしい場合はまず奨学金を検討しましょう。返済義務のない給付型の奨学金や、無利息の第一種奨学金が借りられる可能性があるためです。

収入面など条件を満たしていない場合に親子リレーの教育ローンを検討するのがよいでしょう。

Q.無職・パートでも審査は通る?

教育ローンは原則安定した収入がないと借りることができません。収入のない専業主婦や無職の場合は審査が通らない可能性が高いです。ただし、状況によっては国の教育ローンが借りられる場合もあるため、相談するとよいでしょう。

安定した収入が継続してある場合はパートやアルバイトでも審査が通る場合があります。一方、商品によっては申し込みが対象外の場合もあるため事前に確認しましょう。

まとめ

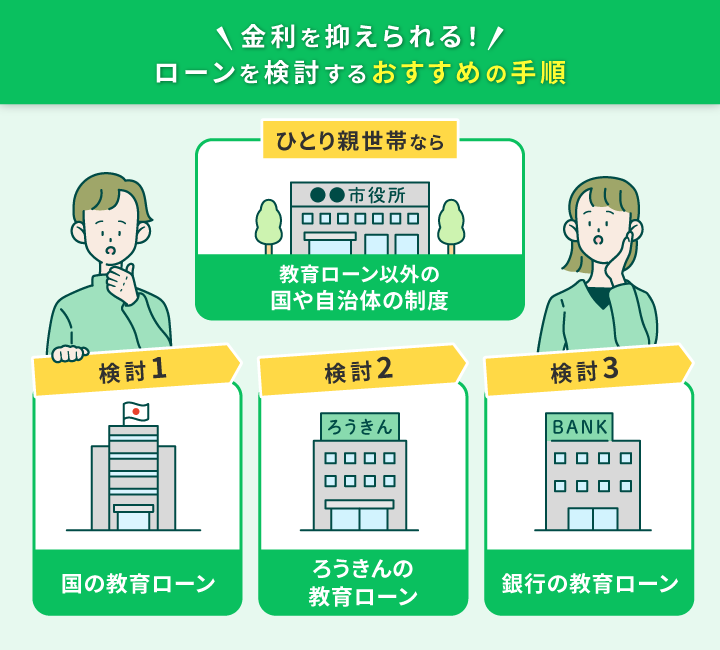

教育ローンを検討するときは以下の順番で検討しましょう。

STEP1 ひとり親世帯なら、まず国や自治体の制度を利用する

↓

STEP2 国の教育ローンを検討

↓

STEP3 地方ろうきんの教育ローンを検討

↓

STEP4 地方銀行の教育ローンを検討

はじめに営利目的でなく支援目的の教育ローンを検討することで、低金利の借入や収入に自信がない人でも柔軟に対応してくれる可能性が高いです。

つぎに地元の教育ローンを検討しましょう。地元の特異性を活かしたキャンペーンや条件体制を確認できます。場合によっては国やろうきんよりもよい条件で融資が可能な場合もあるため情報収集がカギとなるでしょう。

教育ローンは子どもの進学にかかる費用を支える心強いローン制度です。商品ごとにそれぞれに特徴があるため、自分の家庭に合ったものを選ぶことが大切です。将来の負担を見据えて、無理のない返済計画を立てましょう。