法人カード(ビジネスカード)

![]()

個人事業主はクレジットカードや口座を分ける?分けない?メリットと仕訳の違い

個人事業主やフリーランスは、個人用と事業用とでクレジットカードを分けるとビジネスをより円滑に進められます。ただし、分けない場合にもメリットはあります。

本記事で、クレジットカードを分ける場合と分けない場合のそれぞれのメリットを確認し、自身に合った方法を選びましょう。

確定申告のための仕訳の違いについても解説します。

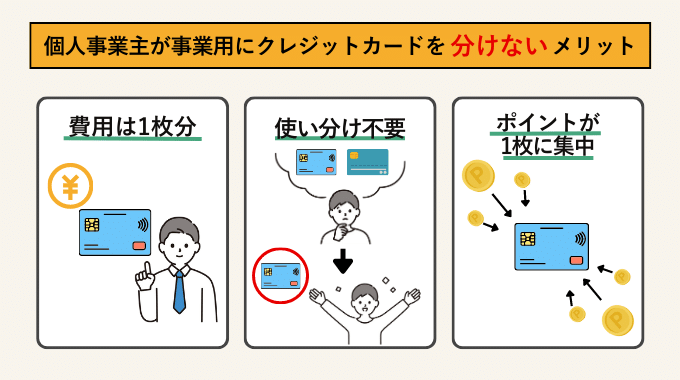

クレジットカードを分けない場合のメリット

- クレジットカードの年会費を1枚分だけに節約できる

- カードの使い分けを考えなくてよい

- 1枚のカードでポイントを貯められる

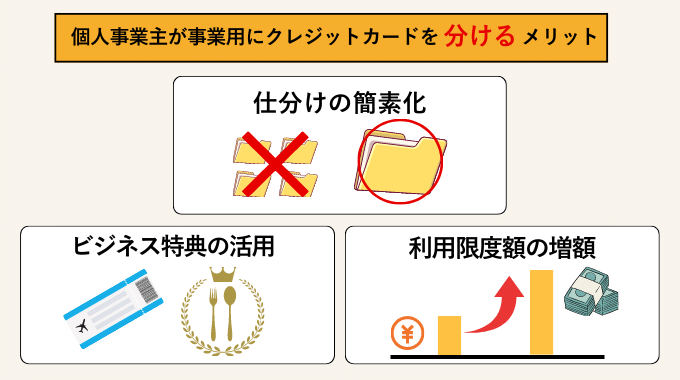

クレジットカードを分ける場合のメリット

- 個人利用とビジネス利用が明確になり、確定申告の申請が簡単になる

- ビジネス特典を活用できる

- 利用限度額が増える

*表示価格はすべて税込です。

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

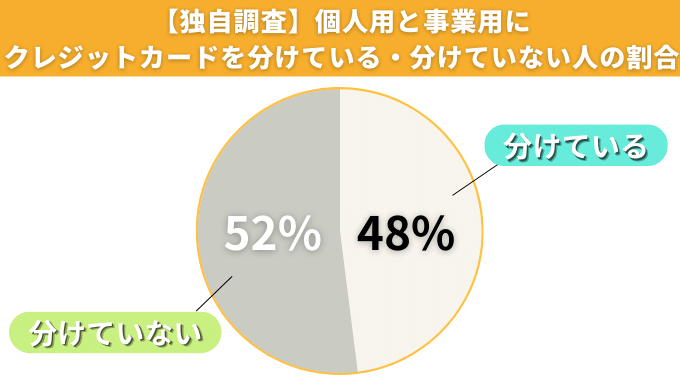

【実態調査】個人事業主は個人用と事業用のクレジットカードを分けてる?

個人事業主はクレジットカードを分けている人・分けていない人、どちらが多いのでしょうか?

当サイト編集部では、個人事業主85名にアンケート調査を行いました。

クレジットカードを分けている人と分けていない人は半々

【調査の概要】個人事業主が持つクレジットカードに関するアンケート

【調査対象】個人事業主男女85名

【調査媒体】クラウドソーシング

上記のとおり、個人用と事業用のクレジットカードを分けている人と分けていない人の割合に大きな差はありませんでした。分ける場合と分けない場合の両方にメリットがあるためだと考えられます。

また、「分けている」と回答した人の9割以上が、仕訳・経費管理をラクにするために分けていると記載していました。

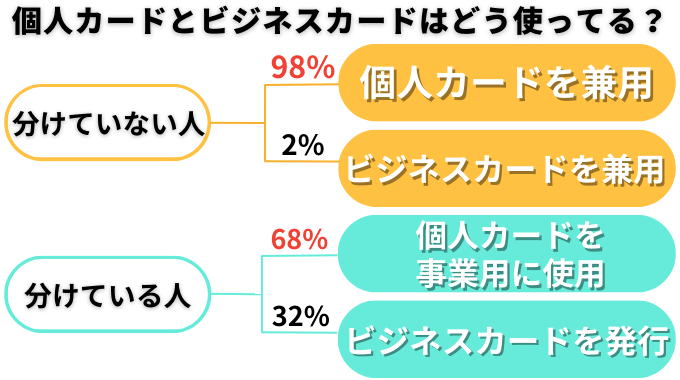

分けている人の約7割が個人カードを事業用にしている

個人用と事業用でカードを「分けている」人のなかでも、個人カードをプライベートのものと別に事業用で使用している人が7割近く、法人カード(ビジネスカード)を新たに作って事業用に使用している人は3割ほどでした。

個人事業主の場合には、クレジットカードを分けている・分けていないどちらの場合にも、「個人カードの使用で十分」と感じている人が多いことがわかるアンケート結果になりました。

個人事業主が事業用にクレジットカードを分けないメリット

個人事業主がクレジットカードを分けずに使うのは問題ありません。

プライベート利用とビジネス利用、どちらの決済も1枚のカードに集約することのメリットを確認してみましょう。

- クレジットカードの年会費を1枚分だけに節約できる

- カードの使い分けを考えなくていい

- 1枚のカードでポイントを貯めることができる

事業用にカードを分けない場合のメリット

クレジットカードの年会費を1枚分だけに節約できる

事業用として新たにクレジットカードを発行すると、そのぶんの年会費を毎年払い続ける必要が出てきます。

今持っているクレジットカード1枚に集約させる場合は年会費の出費がかさみません。

とはいえ、ビジネスカードの年会費は経費として申請できます。年会費の金額と仕訳の利便性を比較し、ビジネスに合った利用を考えてみるとよいでしょう。

また、年会費無料の法人カードもたくさんあります。分ける場合でも、年会費無料カードを選ぶのもおすすめです。

カードの使い分けを考えなくていい

クレジットカードを個人用と事業用に分けない場合、支払いの際にどのカードを使うか悩まずにすみます。

例えば、Amazonや楽天市場など、プライベートでもビジネスでも利用するネットショップがある場合、クレジットカードを2枚持っていると購入商品に合わせて決済カードを切り替えなければなりません。

決済する際にどちらを使えばよいか複雑に考えたくない人にはメリットです。

1枚のカードでポイントを貯めることができる

事業用にクレジットカードを分けない場合、プライベートとビジネスの支出の両方を1枚のカードで決済できるため、効率よくポイントを貯めることができます。

例えば同じカード会社の個人カードとビジネスカード2枚のカードを持っているとしましょう。合計ポイントは利用したいサービスに届いているにもかかわらず、分散されているために利用可能なポイント額に届かないといったことが起こりえます。

個人事業主が事業用にクレジットカードを分けるメリット

クレジットカードを分けて持つ方が便利なケースもあります。メリットは以下のとおりです。事業用にカードを持つべきかどうか、参考にしてください。

- 経費の仕訳が簡単になる

- ビジネス特典を活用できる

- 利用限度額が増える

事業用にカードを分ける場合のメリット

経費の仕訳が簡単になる

クレジットカードを分けると、確定申告に必要な経費の仕訳が簡単になります。ビジネス利用のみの明細一覧をいつでもWeb上で確認できるため、毎月の利用を把握しやすいでしょう。

一方で個人用と事業用のクレジットカードを分けていない場合、カードの利用明細から経費のみを抽出しなければなりません。確定申告に不備が生じ、帳簿修正の手間が生じる可能性もあります。

ビジネス特典を活用できる

ビジネスカードを発行する場合は、さまざまなビジネス特典を受けることができます。

代表的なビジネス特典には、次のようなものがあります。事業内容によっては特典を活用することでビジネスをより円滑に進められるでしょう。

- 「Visaビジネスオファー」「Mastercard ビジネス・アシスト」などのビジネス向けサービス

- 新幹線や航空チケットの会員予約サービス

- ホテル特典

- レストランなどの優待

- クラウド型経費精算ソフトとの連動

- 複数枚のETCカード発行

- 従業員用の追加カード発行 など

ビジネスカードに付帯する特典

利用限度額が増える

2枚以上のクレジットカードを持つと、そのぶん利用限度額も増えます。

また、ビジネスカードは個人カードよりも利用限度額が高く設定される傾向にあります。そのため、ビジネスカードを持っていれば、資金繰りに余裕を持たせることができますし、突発的な出費にも対応できるかもしれません。

ビジネスカードの利用限度額の一例

| ビジネスカード名 | 利用限度額 |

|---|---|

| 三井住友カード ビジネスオーナーズ | 〜500万円*所定の審査があります |

| freee Mastercard | 〜500万円 |

| アメリカン・エキスプレスビジネスゴールドカード | 一律の上限なし |

【税理士監修】クレジットカードを分けない場合の仕訳方法

個人事業主が事業用と個人用でクレジットカードを分けない場合、どのように仕訳すればよいのか、分けた場合とともに確認していきましょう。

クレジットカードを分けない場合の仕訳

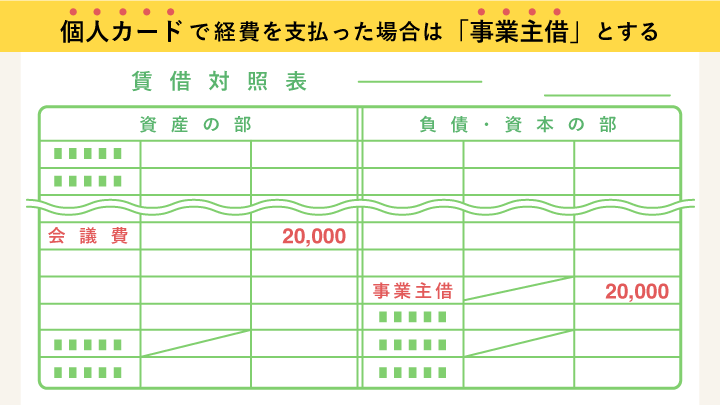

- 個人カードをビジネスで利用した場合は「事業主借」で仕訳

クレジットカードを分けない場合の仕訳

個人カードをビジネスで利用した場合は「事業主借」で仕訳

個人用のカードで経費として落とせるものを払った場合「事業主借」としましょう。例えば、仕事の打ち合わせの食事代金2万円を個人用のカードで決済した場合の仕訳は、次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 会議費 | 20,000 | 事業主借 | 20,000 |

税理士のアドバイス

- カードでの決済は将来の支払いを意味するため、本来は「未払金」で処理し、利用料金が口座から引き落とされた日に、「普通預金」で消す形を取ります。

個人カードで事業の経費を払った場合は、カードで決済した日の日付のみの仕訳で問題ありません。

クレジットカードを分ける場合の仕訳

経費をビジネスカードで決済した場合、決済日と口座から利用料金が引き落とされる日の2日分を仕訳する必要があります。他にも、還元されたポイントを利用した際の仕訳もあるため、確認しておきましょう。

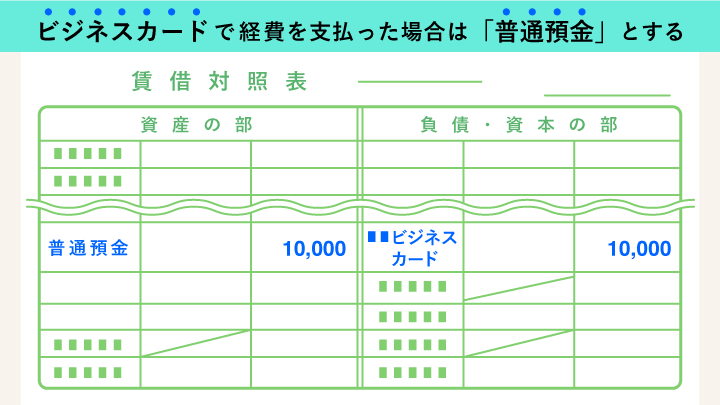

- ビジネスカードを利用した場合は未払金処理し普通預金で消す

- 還元されたポイントを利用した場合は「値引き」または「雑収入」とする

クレジットカードを分ける場合の仕訳

ビジネスカードを利用した場合は未払金処理し普通預金で消す

ビジネスカードでの決済は、はじめに「未払金」で処理します。そして後日、利用料金が実際に口座から引き落とされる日に「未払金」を「普通預金」で消すのが正しい手順です。

例えば、取引先との打ち合わせで食事代1万円をビジネスカードで支払った場合の仕訳は次のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 会議費 | 10,000 | 未払金 | 10,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 未払金 | 10,000 | 普通預金 | 10,000 |

税理士のアドバイス

- 二度手間ではりますが、上記の方法が正しいものとなります。決済日と引き落とされる日の両方を仕訳しましょう。

還元されたポイントを利用した場合は「値引き」または「雑収入」とする

クレジットカードで還元されたポイントを利用した場合は、値引きをされたと考えるか、雑収入と考えるかで仕訳が異なります。

例えば、2,000円のオフィス用品をクレジットカードで購入する際に、500円のポイントを利用して差し引き金額1,500円で手に入れた場合、値引きと考えると仕訳は次のようになります。

「値引き」として処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 1,500 | 未払金 | 1,500 |

一方で、ポイント利用を値引きではなく雑収入として考えた場合の仕訳は、次のとおりです。

「雑収入」として処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 2,000 | 未払金 | 1,500 |

| 雑収入 | 500 |

税理士のアドバイス

- 確定申告の書類は7年間の保管義務があります。しかし近年、クレジットカード会社によっては、明細書を紙ではなくWeb上で発行しているところが多く存在します。Web明細書は閲覧期限が存在するため、期限切れになる前に印刷しておかなければ、明細書の請求をしなければいけません。

数年経ってから過去の明細書の請求をしなくてすむように、Web明細書はこまめに印刷して紙で持っておくかPDF化して保管しておきましょう。

クレジットカードの口座を分けない場合の処理

個人事業主の中には、銀行口座をビジネスとプライベートで分けていない人もいるでしょう。また、「ビジネスの支払いを、うっかり個人用の口座に紐付けているクレジットカードで行ってしまった」という場合も。

ビジネスの支払いを個人用の銀行口座から引き落とした場合には、どのように処理をすべきかをご紹介します。

- 個人用口座から事業用の経費を支払った場合は「事業主借」で処理する

銀行口座を事業用に分けない場合

個人用口座から事業用の経費を支払った場合は「事業主借」で処理する

個人用口座から事業用の経費を払った場合は「事業主借」で処理します。

例えば、事業で利用している携帯の利用料金4,000円が個人用口座から引き落とされた場合の仕訳は、以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 通信費 | 4,000 | 事業主借 | 4,000 |

引き落としの場合はクレジットカードを使用していないため、カードで決済した場合のように「未払金」での処理は不要です。

銀行口座とクレジットカードをそれぞれ事業用に統一すると管理しやすい

クレジットカードを事業用に1枚作るとき、銀行口座も事業用にひとつ開設しておくと、以下のようなメリットがあります。

口座とカードを事業用に統一するメリット

- 資金管理がしやすい

- 税理士への相談がしやすい

- 屋号の口座なら取引先から信用を得やすい

大きなメリットは資金管理のしやすさです。クレジットカードと口座どちらも個人用と事業用に完全に分けることで、お金の流れが交わらずわかりやすくなります。

しかし、銀行口座とクレジットカードを事業用に統一すると以下のデメリットも出てきます。

口座とカードを統一するデメリット

- 口座開設の手間がかかる

- 仕訳が複雑になる

大きなデメリットは仕訳が複雑になることです。一度の買いものでも二度の仕訳が必要となるため、マメに帳簿をつけられない人にはおすすめできません。

ただし、最近では銀行口座とクレジットカードを会計ソフトに同期させ、取引を自動仕訳により記帳することで手間を軽減できます。

メリットとデメリットのどちらをとるかを考えたうえで、銀行口座とカードを事業用に統一することを検討しましょう。

【アンケート調査】事業用にはどっちがいい?個人カード・ビジネスカードのメリットを比較

ここからは事業用のクレジットカードを発行する場合、個人カードとビジネスカード、どちらのカードを利用するのがよいのかを見ていきましょう。

個人事業主85名に行ったアンケートから、それぞれのカードに感じているメリットをピックアップしました。

個人カードを事業用にするメリット

ビジネスカードを事業用にするメリット

【調査の概要】個人事業主が持つクレジットカードに関するアンケート

【調査対象】個人事業主男女85名

【調査媒体】クラウドソーシング

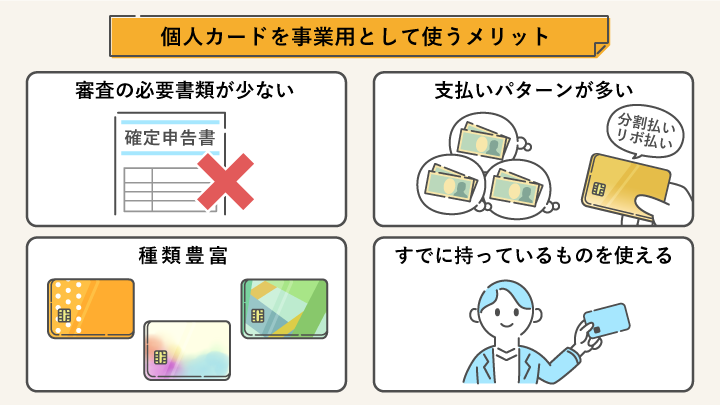

個人カードを事業用として使うメリット

事業用に用意するクレジットカードは必ずしもビジネスカードにする必要はありません。特に事業規模の小さい個人事業主であれば、個人カードで十分であることも多いです。

個人カードをビジネスで使用している人の声を参考にして下さい。

審査の必要書類が少なく審査に通過しやすい

とくに年会費無料の個人カードは学生や主婦の利用も多く、ビジネスカードの審査に比べてハードルが低いといえます。発行審査も本人確認書類(運転免許証やパスポートなど)のみで申し込み可能です。

一方で、ビジネスカードは特典が豊富だったり利用限度額が高かったりすることから、審査が厳しく、確定申告書や決算書の提出が必要な場合もあります。

ひとまず事業用に1枚欲しい人や、面倒な書類の提出をしたくない人は、個人カードを事業用にするとよいでしょう。

40代男性

/ITエンジニア(本業)

/楽天カード

個人カードは取得しやすい

審査が甘く、取得しやすいため、個人カードをもう1枚作ってビジネス利用しています。

60代男性

/ネット通販(副業)

/楽天カード

不自由なく使える

年会費無料なのと審査が比較的通りやすいという点で選んだので、ビジネスカードについてはあまり深く考えませんでした。ですが、不自由はなく満足しています。

分割払いなどの支払いパターンを選べる

個人カードは一括払い以外に、分割払い・リボ払い・ボーナス払いなど、さまざまな支払い方法を利用できることがほとんどです。

20代男性

/Webフリーランス(本業)

/楽天カード

個人カードなら支払い方法も選べる

個人カードは年会費無料のカードが多いところと支払いをリボ払いや分割払いにできるところがよいところだと思います。

種類が豊富で選びやすい

個人カードは種類が豊富なので、自分の好みやニーズに合ったクレジットカードを選びやすいということに魅力を感じている人が多くいました。

特に「個人カードはポイントの貯まりやすさや使いやすさがあるから使っている」という意見が半数以上見受けられました。

「こういった機能や特典が欲しい」と明確にイメージがある人は、選択肢が多数用意される個人カードに利があるかもしれません。

20代女性

/デザイナー(副業)

/楽天カード

好きなものを複数持てる

カードの種類がたくさんあって好きなものを複数枚持てるところが魅力です。ネットショッピングや一般のお店でのポイント還元を重視しました。

30代女性

/イラストレーター(副業)

/dカードゴールド

ポイントが貯まりやすい

普段使いしやすいポイントが貯まりやすいため、こちらのカードを家族に作ってもらいました。仕事で使う書籍や消耗品などの購入に利用していますが、ポイントが使えるお店が多いのがうれしいです。

すでに持っているカードをそのまま利用できる

すでに複数枚個人カードを持っている人は、持っているうちの1枚を事業用として利用するのも手です。この場合、新たに発行する手間が省けるのが大きなメリットといえるでしょう。

ただし、これまで使い分けをしていなかったために、事業用として使い始めても習慣でプライベートの支払いもしてしまう可能性はあります。アンケート調査でも、「つい個人用と間違えて決済してしまう」といったコメントも複数見受けられました。

30代女性

/ライター(本業)

/楽天カード

保有済の個人カードを利用

もともと複数枚のカードを持っていたため、経費として精算したいものはすべて1枚の楽天カードを使って引き落とすように変えました。個人用の支払いは別のカードで決済するようにしています。

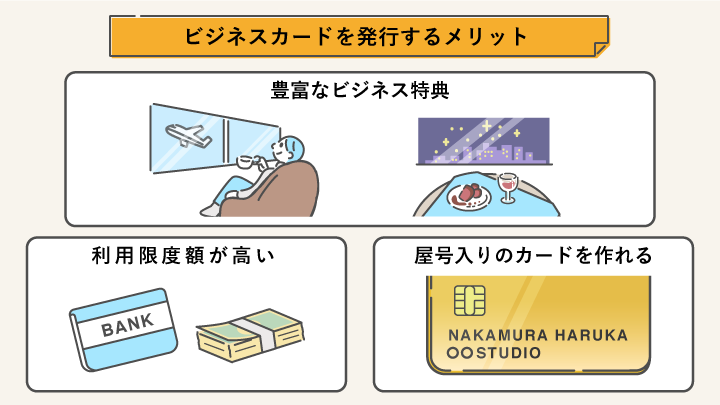

ビジネスカードを事業用として使うメリット

ビジネスカードを事業用に使うメリットは、事業をより円滑に進められる点にあります。利用者の口コミ情報を確認しましょう。

豊富なビジネス特典を活用できる

前述したように、ビジネスカードには個人カードにはない多くのビジネス特典が付帯しています。

チケット予約サービス、タクシーチケットの発券、レストラン優待、オフィス用品の割引など。それらを活用すれば、ビジネスを飛躍させる便利で心強い1枚となるでしょう。

また、年会費は経費で計上できるため、税金対策にもなります。

40代男性

/コンサルタント

/アメックスビジネスゴールドカード

ビジネス向け特典が上質

会計ソフトとの連携サービスがあるので重宝しています。自分ひとりでビジネスを行っているので、経理業務に割く時間を大幅に短縮できます。出張時など、アメックスの会員特典はどれも上質です。

利用限度額が高い

ビジネスカードは個人カードに比べて利用限度額が高いのが特徴です。

以下が個人カードとビジネスカードの利用限度額の相場となります。

| 個人カード |

|

|---|---|

| ビジネスカード |

|

利用限度額が高いと、突発的な高額出費にも柔軟に対応できます。

出費が大きい個人事業主の人は、ビジネスカードで利用限度額を上げておくのもひとつの手段です。

30代男性

/からあげ屋(本業)

/アメックスビジネスゴールドカード

大きな金額を借りやすい

個人用とは分けた方が税金の計算もラクだと思ったので分けて使うことにしました。法人カードならある程度大きな金額を借りようと思えば借りられるので、緊急事態の融資の金額を重視しました。

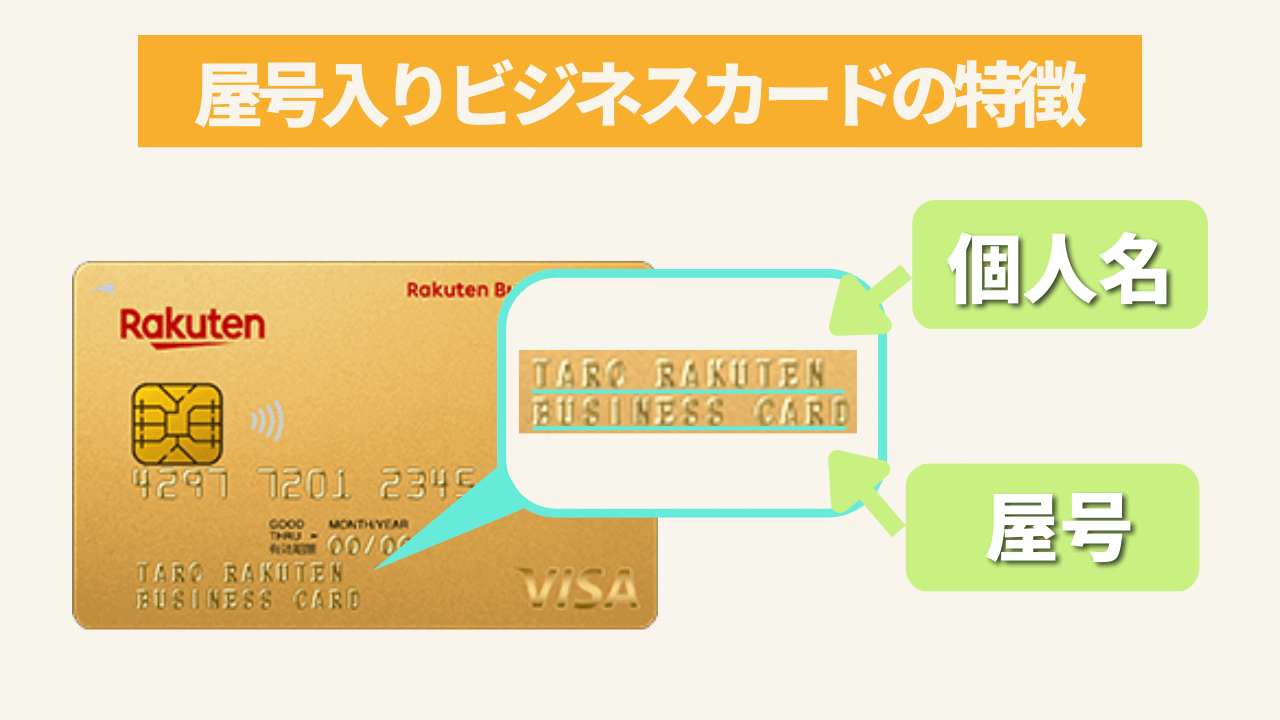

屋号入りのカードを作れる

カード画像出典:楽天ビジネスカード|楽天カード

屋号入りのカードを作れるのもビジネスカードの特徴です。個人カードが個人名しか入れられないのに対して、ビジネスカードは個人名に加えて屋号も刻印できます。

屋号を入れることで、事業用とプライベート用の区別をよりつけやすいというメリットもあります。

30代男性

/卸売業(本業)

/三井住友ビジネスカード

屋号付き口座で使える

屋号付き口座で使えるため、法人カードを選びました。もちろん、個人用とは分けています。使い道は事業用の仕入れやETCの利用などです。

個人事業主・フリーランスにおすすめのビジネスカード

個人事業主・フリーランスにおすすめのビジネスカードを見ていきましょう。

ビジネスカードにも特徴がそれぞれ違うため、事業や目的に合ったカードを選ぶことが大切です。

| カード名 |  三井住友カード ビジネスオーナーズ |

freee Mastercard |

楽天ビジネスカード |

JCB CARD Biz |

アメリカン・エキスプレスビジネスゴールドカード |

|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 2,200円 | 1,375円(初年度無料) | 36,300円 |

| 還元率 | 0.5%~ | - | 1.0〜5.0% | 0.5% | 0.3~1.0% |

| 国際ブランド |

VISA Mastercard |

Mastercard | VISA | JCB | American Express |

| 利用限度額 | ~500万円*所定の審査があります | 10万~500万円 | 〜300万円 | 10万~100万円 | 一律上限なし |

| 連携の会計ソフト | freee、マネーフォワード、弥生会計 | freee | freee、弥生会計 | freee、弥生会計、ソリマチ | freee、弥生会計 |

セキュリティを重視するならナンバーレスの三井住友カード ビジネスオーナーズ

三井住友カード ビジネスオーナーズ

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%~1.5%i |

| 国際ブランド |   |

| 電子マネー |

|

|

|

特徴

- カード番号の印字がないのでセキュリティ面で安心

- 三井住友カード(指定個人カード)との2枚持ちで、特定の加盟店でポイント最大1.5%還元

- 最大500万円と利用可能枠が高い(所定の審査あり)

- 年間100万円(税込)以上の利用でゴールドカードに年会費永年無料で切替えできる *対象条件あり。詳細は公式ページでご確認下さい。

キャンペーン情報

- 新規入会&ご利用で最大8,000円相当のVポイントプレゼント

三井住友カード ビジネスオーナーズは、券面にカード番号が刻印されていないナンバーレスカードのため、セキュリティ面を重視したい人におすすめです。

カード番号以外にも、有効期限やセキュリティコードも記載されていません。カード情報は、スマホのアプリ上で確認することになります。

なお三井住友カード ビジネスオーナーズは、利用限度額が500万円と高額のため、突発的なビッグビジネスのチャンスにも対応しやすいでしょう。

また、分割払いやリボ払いなどの支払い方法を選べることや年会費が無料であることから、個人カードを持つ感覚で使える点も魅力です。そのため、「とりあえずビジネスカードを1枚持っておきたい」という人におすすめのカードです。

| 追加カード年会費 | 無料(19枚まで) |

|---|---|

| ETCカード年会費 | 無料(入会翌年度以降、前年度に一度もETCカードの利用がない場合は550円) |

| 旅行保険 | 海外:最高2,000万円(利用) |

| 利用限度額 | ~500万円(所定の審査あり) |

| スマホ決済 | iD、Apple Pay、Google Pay |

| 連携の会計ソフト | freee、マネーフォワード、弥生会計 |

| 締め日 | 毎月15日、もしくは月末 |

| 支払日 | 翌月10日、もしくは26日(締め日によって異なる) |

| 支払い口座 |

申し込み本人の法人名義口座 ・ 個人名義口座(屋号付含む) ※個人事業主は、法人名義口座を指定できない |

| 最短発行 | 1週間程度(最短3営業日の発行には条件があり) |

| 申込み条件 | 満20歳以上の法人代表者、個人事業主 |

| 必要書類 | 本人確認書類 |

クラウド会計ソフト freeeと連動するならfreee Mastercard

freee Mastercard

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | ― |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- ライフカードとの提携カード

- ライフカードやMastercardのビジネス特典が利用できる

freee Mastercardは会計ソフトfreee利用者は最低限度額設定が有利になるクレジットカードです。年会費無料なので、ランニングコストをかけずに持てます。

公式サイトには「設立直後や、事業所得が低い状態でも審査可能」と明記されているため、事業をはじめたての個人事業主でも発行しやすいという魅力があります。

無料士業問い合わせなどのビジネス向け特典も充実しています。

| 追加カード年会費 | 最大3枚まで無料 |

|---|---|

| ETCカード年会費 | 1枚まで無料 |

| 旅行保険 | なし |

| 利用限度額 | 10万~500万円 |

| スマホ決済 | - |

| 連携の会計ソフト | freee |

| 締め日 | 毎月5日 |

| 支払日 | 当月27日、もしくは翌月3日 |

| 支払い口座 | 個人名義口座、法人名義口座(肩書+代表者氏名) |

| 最短発行 | 最短3営業日 |

| 申込み条件 | 法人代表者、個人事業主 |

| 必要書類 | 本人確認書類 |

ポイント還元率を重視したいなら楽天ビジネスカード

楽天ビジネスカード

総合評価

| 年会費 | 2,200円(税込) |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

※楽天プレミアムカードとの同時加入が必要です。

特徴

- 還元率1.0%の高還元

- 楽天市場の利用でポイント最大5倍(還元率5%)

- 世界148カ国の空港ラウンジを無料利用できるプライオリティ・パス付帯

キャンペーン情報

- 楽天プレミアムカード&楽天ビジネスカードの入会で2,000ポイントプレゼント

楽天ビジネスカードはポイント還元率が高いことが特徴です。

| カード名 | 楽天ビジネスカード | 三井住友カード ビジネスオーナーズ | NTTファイナンスBizカード | アメリカン・エキスプレス・ビジネスゴールド |

|---|---|---|---|---|

| ポイント還元率 | 1.0~5.0% | 0.5〜1.5% | 1.0% | 0.3~1.0% |

ビジネスカードの還元率は「0.5%以上で高い」とされていますが、楽天ビジネスカードは通常でも1.0%、楽天市場での買いものに限ってはいつでも3.0%になります。事業に必要な買いものなどをすべて楽天市場でまとめて購入すれば、効率よくポイントを貯められるでしょう。

楽天ビジネスカードは個人カードである楽天プレミアムカードの発行が条件となります。ビジネスとプライベートで2枚の楽天カードを所有することにより。ポイントの合算も可能です。ポイントをショッピングに利用すれば経費削減にもなるため、支出をできるだけ抑えたい人におすすめの1枚です。

| 追加カード年会費 | なし |

|---|---|

| ETCカード年会費 | 無料(2枚目以降は550円) |

| 旅行保険 |

|

| 利用限度額 | ~300万円 |

| スマホ決済 | Apple Pay、Google Pay、楽天ペイ |

| 連携の会計ソフト | freee、弥生会計 |

| 締め日 | 毎月月末 |

| 支払日 | 翌月27日 |

| 支払い口座 | 法人名義口座 |

| 最短発行 | 2週間程度 |

| 申込み条件 |

|

| 必要書類 |

|

最短5分でカード番号発行!すぐに利用できるJCB CARD Biz

JCB CARD Biz(一般カード)

総合評価

| 年会費 | 1,375円(税込)* |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |  |

| 電子マネー |

|

|

|

*初年度無料

特徴

- 年間の利用金額に応じて翌年のポイント還元率が最大50%アップ

- 海外の利用で常時ポイント2倍

キャンペーン情報

- 【Web限定】新規入会&利用で最大20,000円分プレゼント※2024年4月1日(月)~2024年9月30日(月)カード入会受付分まで

発行のしやすさと使い勝手を重視したい人はJCB CARD Bizがおすすめです。個人カードのような感覚で利用できます。

JCBは特約店も多く、Amazonをはじめとするさまざまな店舗でポイント加算を受けることができます。QUICPayのほか、Apple Payや Google Payにも対応。キャッシングも利用できます。

モバイル即時入会サービスによって申請から発行の期間も最短5分と短いため、カードが届く前に、ネットショッピングや店頭ですぐに使えます。

| 追加カード年会費 | 無料 |

|---|---|

| ETCカード年会費 | 無料(1枚まで) |

| 旅行保険 |

海外:最高3,000万円(利用) 国内:最高3,000万円(利用) |

| 利用限度額 | 10万~100万円 |

| スマホ決済 | QUICPay、Apple Pay、Google Pay |

| 連携の会計ソフト | freee、弥生会計、ソリマチ |

| 締め日 | 公式サイト参照 |

| 支払日 | 公式サイト参照 |

| 支払い口座 |

【法人代表者の場合】法人口座、個人名義口座 【個人事業主の場合】屋号付き口座、個人名義口座 |

| 最短発行 | モバイル即時入会サービスなら最短5分(個人名義口座限定) |

| 申込み条件 | 法人代表者または個人事業主 |

| 必要書類 |

|

ステータスを重視したい人はアメックスビジネスゴールドカード

アメリカン・エキスプレス・ビジネス・ゴールド・カード

総合評価

| 年会費 | 36,300円(税込) |

|---|---|

| 還元率 | 0.3~1.0%※ |

| 国際ブランド |  |

| 電子マネー |

|

|

|

※カード利用100円につき1ポイントが貯まる

※「メンバーシップ・リワード・プラス(3,300円)」登録で対象加盟店でのポイント還元率が最大10倍+ポイントの有効期限無期限

特徴

- 多彩なトラベルサービスが付帯

- 利用限度額は一律上限なし

- 代表者の本人確認書類のみで発行できる(決算書・登記簿謄本原則不要)

キャンペーン情報

- 新規入会&利用で最大190,000ポイントプレゼント

クレジットカードにステータスを求める人は、高級感あふれるメタルカードのアメックスビジネスゴールドを選ぶとよいでしょう。設立直後、事業を始めたばかりの人でも申し込めます。

特典が豊富で、空港ラウンジサービスや手荷物無料宅配サービスなど、出張に便利なサービスが豊富です。

接待に役立つレストラン優待(アメックスが全国から厳選した約200店舗のレストランで所定コース料理を2名以上利用すると1名様分が無料)も人気です。

| 追加カード年会費 | 13,200円 |

|---|---|

| ETCカード年会費 | 無料(20枚まで) |

| 旅行保険 |

海外:最高1億円(利用) 国内:最高5,000万円(利用) |

| 利用限度額 | 一律の上限額なし |

| スマホ決済 | Apple Pay |

| 連携の会計ソフト | freee、弥生会計 |

| 締め日 | 個別に設定 |

| 支払日 | 個別に設定 |

| 支払い口座 | 基本会員の個人口座名義 |

| 最短発行 | 約5週間 |

| 申込み条件 | 「法人の確認」と「法人の経営者(代表者)の本人確認」 |

| 必要書類 |

代表者の本人確認書類のみ (決算書・登記簿謄本原則不要) |

【税理士が答える】個人事業主用のクレジットカードに関するQ&A

ここからは個人事業主用のクレジットカードに関する、よくある質問に対して答えていきます。

個人用と事業用に分けるとどのようなことがおきるのか、どのタイミングで分けるべきなのかなど、同じ悩みをもつ人はぜひ参考にして下さい。

- 事業目的とプライベート両方に関わる支出の場合はどう仕訳する?

- クレジットカードをわけないと確定申告は面倒?

- 事業の途中からでもクレジットカードや口座をわけられる?

- ビジネスカードを申し込むタイミングはいつがいい?

- 法人化を予定しているなら法人化の完了まで待ってから作る?

個人事業主用のカードに関するQ&A

Q.事業目的とプライベート両方に関わる支出の場合はどう仕訳する?

自宅兼事務所の地代家賃や水道光熱費などの、ビジネスとプライベートの両方が密接に関わっている支出は「家事按分」を使います。家事按分とは、プライベートと事業が混在している費用を既定のルールで計算して、事業に使用した分だけを算出する方法です。

例えば、家賃20万円で居住スペースが100㎡、事業で使用しているスペースが30㎡の場合を考えます。

1.按分率30㎡÷100㎡=0.3(30%)

2.経費計上できる額:20万円×30%=6万円

家事按分は、上記のように計算します。ただし、家事按分できるかどうかには要件があるため、自身の場合は該当するのかどうかを事前に確かめておく必要があるでしょう。

- 自宅兼事務所の地代家賃

- 自宅兼事務所の水道光熱費や通信費

- プライベート所有の自動車を事業用途に使用した際にかかる諸費用

対象となる支出の一例

Q.クレジットカードを分けないと確定申告は面倒?

結論からいえば、個人用と事業用のカードを分けておけば確定申告はラクです。特に青色申告の場合は取引に複数の科目を記載する複式簿記のため、分けない場合は書類が面倒になります。

しかし、白色申告で決済数が少ない場合は書類も手間もそこまで面倒ではないので、わざわざカードを分ける方が面倒になる可能性もあります。自分のビジネスの状況も考慮して分けるかどうかを考えた方がよいでしょう。

Q.事業の途中からでもクレジットカードや口座を分けられる?

事業の途中でクレジットカードを分けても問題ありません。

しかし、クレジットカードと口座でそれぞれ気をつけなければいけないことがあります。クレジットカードでは、仕訳の方法が変わってくるため、不備がないように事前に確認しておく必要があります。口座に関しては個人用口座から事業用口座に事業用資金を移さなければいけません。

どちらも難しい作業ではないため、分けた方がよいと感じた人は自身の都合のよいタイミングで変えることをおすすめします。

Q.ビジネスカードを申し込むタイミングはいつがいい?

カードを申し込むタイミングは開業と同じでもあとからでも問題ありません。

開業の手助けをしてくれるサービスを欲していたり、会計処理をラクにしたりしたい場合は開業と同じタイミングで申し込む方がよいでしょう。

反対に、審査が少し厳しいクレジットカードに申し込みたい場合は、事業が軌道に乗ってからの方が審査に通過しやすいため、あとから申し込むほうがよいともいえます。申し込みたいカードによって申請のタイミングを選びましょう。

Q.法人化を予定しているなら法人化の完了まで待ってから作る?

法人化を予定している場合は、すぐに申し込まない方がよいことがあります。

個人事業主の状態で発行したカードはあくまでも個人事業主のうちでしか効力を発しないため、法人化した場合は再度法人名義で契約しなければなりません(この場合、個人事業主として発行したカードを廃止する必要はありません)。

近いうちに法人化を予定している場合は、法人化したあとにクレジットカードを申し込むのがよいでしょう。

クレジットカードを個人用と事業用に分けると、確定申告の際に明細から経費を抽出する作業がなくなるため、効率よく処理できる大きなメリットがあります。

そのうえ事業用のカードをビジネスカードにすれば、仕事に特化した特典を受けられたり利用限度額が高くなったりするため、大きなビジネスチャンスもつかみやすくなるでしょう。

しかし、個人事業主の誰もがビジネスカードにした方がよいということではなく、自分の事業規模や目的に応じたカードを選ぶことが大切です。クレジットカードが事業展開に関わってくることもあるため、カードを分けたりビジネスカードの導入を検討したりする場合には、複数のカードをよく比較してみましょう。

*監修者は法的観点からの監修を行っており、おすすめのクレジットカードを選定したものではありません。