クレジットカード

![]()

クレジットカードのセキュリティとは?種類や仕組みをわかりやすく解説

内閣府政府広報室の調査によると、18歳以上の日本国籍を持つ人にクレジットカードを積極的に利用したいと思わない理由を聞いたところ「個人情報の漏洩による不正利用の懸念があるから」と回答した人が35.4%いました。 ※出典:内閣府政府広報室「クレジットカード取引の安心・安全に関する世論調査 の概要」

不正利用が不安な人に知ってもらいたいのが、クレジットカードにはさまざまなセキュリティ機能があるということ。所有者本人も細心の注意を払ってカードを利用することで、不正利用の被害に遭いにくくなります。

この記事では、クレジットカードに施されているセキュリティの種類や内容などをわかりやすく解説します。

この記事でわかること

- クレジットカードの代表的なセキュリティ機能

- クレジットカードの不正利用被害の実情

- 各カード会社独自のセキュリティ対策

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカードのセキュリティ対策

まずはクレジットカードの代表的なセキュリティ機能や、カード会社が実施している不正利用対策をみていきましょう。

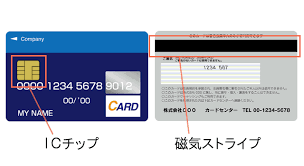

磁気カードからICカードへの移行

クレジットカードは従来の「磁気カード」から、よりセキュリティ性能が高い「ICカード」への移行が進んでいます。

磁気カードは、カードの上面に貼り付けられた黒い磁気ストライプテープに情報が入っているカードです。クレジットカードだけでなく、銀行のキャッシュカードやホテルのルームキーなども磁気カードが採用されています。

ICカードは、ICチップ(集積回路)を内蔵したカードです。読み取り機に差し込んで情報を取り出す「接触型」と、電波で情報のやりとりをする「非接触型」の2種類があります。

ICカードには、磁気カードの何十倍もの情報を記録できるため、情報の暗号化が可能です。そのためセキュリティ性能が高く、簡単には偽造や変造、解析ができません。また、カードを不正に読み取るスキミングにも強いとされています。

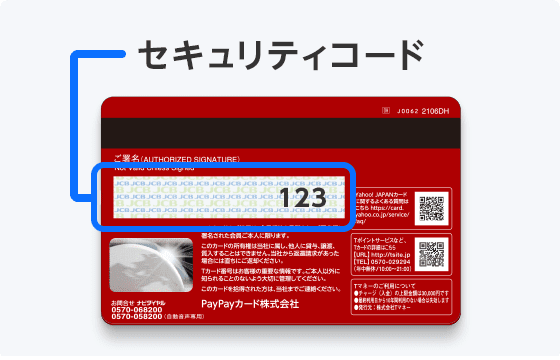

カード番号とは別のセキュリティコード

セキュリティコードは、クレジットカードの裏面に記載された3桁のコードです。カードによっては、表面に記載された4桁の数字がセキュリティコードとなります。

▲出典:PayPayカード

セキュリティコードは、カードの利用伝票や明細書などに記載されることがなく、磁気情報の中にも含まれていません。また、クレジットカードを更新したり再発行したりしたときは、セキュリティコードも変更されます。

クレジットカードの現物を見なければセキュリティコードはわからないため、カードを所有していない第三者による不正利用を防止しやすいでしょう。

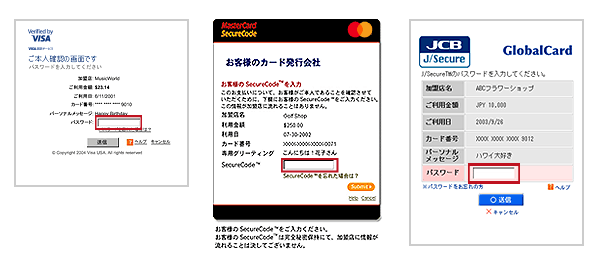

3Dセキュア(本人認証サービス)

3Dセキュアは、VISAやMasterCard、JCB、American Expressといった国際ブランドが提供する本人認証サービスです。

▲出典:SBペイメントサービス

3Dセキュアに対応しているクレジットカードは、カード番号や有効期限などに加え、所有者しか知らないパスワードを入力しなければ、インターネット上で決済できません。そのため、クレジットカードの情報を盗用した第三者による不正利用を防止できます。

3Dセキュアを利用するためには、カード会社のサイトにアクセスして、事前に情報を登録する必要があります。インターネットで決済をするときは、各ブランドの3Dセキュア画面に移行し、事前に決めたパスワードの入力を求められます。

カード券面のナンバーレス化

ナンバーレスカードは、通常のクレジットカードとは異なり、券面にカード番号やセキュリティコードなどが一切記載されていません。カード番号や有効期限などは、専用アプリや会員専用ページなどで確認できます。

ナンバーレスカードの中には、表面にも裏面にも情報の記載がない「完全ナンバーレス」と、裏面にカード番号などの情報が集約された「表面ナンバーレス」があります。

▲「表面ナンバーレス」のAmazonプライムカード

ナンバーレスカードを実店舗で利用するときは、通常のクレジットカードと同様にカードを決済端末に読み取らせ、必要に応じて暗証番号を入力します。カードや店舗がタッチ決済に対応していれば、カードを端末にかざすだけで決済ができ、暗証番号の入力も不要です。

ナンバーレスカードの券面にはカード情報が記載されないため、第三者に盗み見られる心配がありません。また、スマホの管理アプリでプッシュ通知をオンにすると、カードの利用状況がリアルタイムで通知されるため、不正利用にも気がつきやすいでしょう。

カード会社の利用確認

カード会社のなかには、クレジットカードの利用状況を24時間365日モニタリングしており、不審なカード利用がないかをチェックしているところがあります。

もし、カード会社が不審な取引を検知したときは、取引の保留やカードの一時利用停止などが行われます。カードの所有者本人による利用が確認できるまでは、保留や一次停止は解除されません。

カード所有者への利用確認の手段は、メールや電話、 SNS(ショートメッセージサービス)、書面などであり、カード会社によって対応が異なります。

また、不正利用の危険性があるときは、新しいクレジットカードに交換してくれることもあります。

暗証番号を間違えたor忘れた場合でも大丈夫

クレジットカードのセキュリティ性能を強固にするうえで欠かせないのが、4桁の暗証番号です。暗証番号は、実店舗でクレジットカードを利用するときやキャッシングでお金を借りるとき、券売機でチケットや切符を購入するときなどに入力を求められます。

暗証番号はどこにも記載されないため、所有者本人が記憶しておかなければなりません。誤った暗証番号が複数回入力されると、クレジットカードにロックがかかり利用ができなくなるのが一般的です。

カードが盗難されたときの不正利用を防ぐために、暗証番号の誤入力によるロックは所有者でも解除はできない仕組みとなっています。そのため、カードがロックされたときはカード会社に連絡して対処してもらわなければなりません。

カードを不正利用されたときは補償を受けられることがある

クレジットカードが不正利用されたとき、補償が適用されて被害額をカード会社が負担してくれることがあります。補償が適用されるのは、個人情報の流出やカードの紛失・盗難などによって不正に利用されたときです。

ただし「推測されやすい暗証番号が設定されていた」「カードの裏面に暗証番号を書いていた」など、カード契約者に落ち度があるときは、原則として補償が適用されません。

また、不正利用から一定期間が経過している場合や、カード裏面に署名していないときなども、補償の対象外となります。補償の対象期間は一般的に60日程度ですが、カード会社によって異なります。

クレジットカードの不正利用被害の内訳

クレジットカードを所有している人は、どのような不正利用の被害に遭っているのでしょうか。

一般社団法人日本クレジット協会の調査によると、クレジットカード不正利用被害総額の推移は次の通りです。

| 不正利用被害額 | 偽造カード被害額 | 番号盗用被害額 | その他不正利用被害額 | |

|---|---|---|---|---|

| 2014年 | 114.5 | 19.5 | 67.3 | 27.7 |

| 2015年 | 120.9 | 23.1 | 72.2 | 25.6 |

| 2016年 | 142.0 | 30.6 | 88.9 | 22.5 |

| 2017年 | 236.4 | 31.7 | 176.7 | 28.0 |

| 2018年 | 235.4 | 16.0 | 187.6 | 31.8 |

| 2019年 | 274.1 | 17.8 | 222.9 | 33.4 |

| 2020年 | 253.0 | 8.0 | 223.6 | 21.4 |

| 2021年 | 330.1 | 1.5 | 311.7 | 16.9 |

| 2022年 | 436.7 | 1.7 | 411.7 | 23.3 |

※出典:一般社団法人日本クレジット協会「クレジット関連統計 クレジットカード不正利用被害の発生状況」

※その他の不正利用利用被害額は、紛失・盗難カードによる不正利用など、「偽造カード被害額」「番号盗用被害額」に入らない不正利用による被害額

不正利用被害総額は、2014年は114.5億円であったのが、2022年には436.7億円と約3.8倍に増えました。

一方で、番号盗用被害額は増えているのに対し、カード偽造の被害額は減っています。

カード偽造の被害は減っている

カード偽造は、偽造または変造されたクレジットカードによる不正利用です。例えば、スキマーと呼ばれる機械でカードの磁気情報を読み取る「スキミング」によって、偽造したカードによる不正利用が該当します。

カード偽造による不正利用の被害額は、2014年の19.5億円から2022年には1.7億円へと10分の1以下に減少しました。これは、ICカードの普及が主な要因であると考えられます。

ICカードは、ICチップに内蔵されている情報が暗号化されているため、スキミングの被害に遭いにくいとされています。磁気カードが減ってICカードの枚数が増えたことから、スキミングに遭いにくくなり、カード偽造による被害が減ったと考えられます。

番号盗用被害は増加の一途

番号盗用被害は、クレジットカード番号や有効期限などのカード情報を得た第三者が、それを利用して不正に決済した金額です。番号盗用の例としては、ネットショッピングでのカード会員へのなりすましが挙げられます。

クレジットカード不正利用のうち、番号盗用被害は2014年に67.3億円であったのが、2022年には411.7億円となっており、約6.1倍に増加しています。また、2022年の不正利用総額のうち、番号盗用被害が94.3%と大半を占める結果となりました。

カード情報を盗用する手段は、フィッシングやスパイウェアが代表的です。

| 内容 | |

|---|---|

| フィッシング | 実在する金融機関や店舗などになりすましてカードの所有者にメールを送り、本物に似せたサイトに誘導してカードの情報を入力させる詐欺 |

| スパイウェア | 知らないうちにPCにインストールされ、カード情報をはじめとした個人情報を収集して送信するソフトウェア |

フィッシングでは「情報の更新が必要です」「ウイルスに感染しました」などの巧妙な手口でカード利用者をだまそうとします。

スパイウェアは、無償の音楽ファイルやフリーソフトなどとセットで、スパイウェアをインストールしてしまうことがあります。

番号盗用による不正利用を防ぐのに効果的であると考えられるのが、セキュリティコードや3Dセキュアによる本人認証です。しかし、それらだけでは番号盗用による不正利用のすべてを防ぐことはできません。

「疑わしいメールは開かない」「怪しいソフトウェアをダウンロードしない」など、所有者本人も注意を払うことが、カードの不正利用を防ぐうえでは重要といえます。

カード番号の漏洩

クレジットカードの所有者が、取り扱いに注意を払っていても、カード情報が漏洩するケースはあります。

例えば、店舗やECサイトなどのWebサーバーがハッキングを受け、保存された個人情報を窃取されることで、カード情報が漏洩することがあります。

そのため、日本クレジットカード協会は、加盟店に以下の対策をするよう求めています。

- クレジットカード情報を保持しない仕組みを導入する

- もしカード情報を保持する場合は、カード情報を盗み取られないための国際基準(PCI DSS)に準拠する

※参考:日本クレジットカード協会「クレジットカード情報の保護(流出防止)について」

加盟店がクレジットカード情報を持っていなければ、不正アクセスによって盗み取られる心配がありません。たとえカード情報を保持するとしても、PCI DSSに準拠することで盗み取られるリスクを軽減できます。

ただし、カード情報の非保持化やPCI DSSの準拠は、加盟店に求められているのであって、義務化されたわけではありません。

そのためカードの所有者は、定期的にカードの利用明細で不正利用がないかを確認し、早期発見に努めることが大切です。万が一不正利用が疑われる取引を発見したときは、速やかにカード会社に連絡をしましょう。

国内と海外の被害割合

クレジットカードの不正利用は、国内と海外のどちらが多いのでしょうか。まずは、偽造カード被害額について、国内と海外の内訳をご紹介します。

| 偽造カード被害総額 | 偽造被害額の内訳 | ||

|---|---|---|---|

| 期間 | 国内被害額 | 海外被害額 | |

| 2014年 | 19.5 | 4.5 | 15.0 |

| 2015年 | 23.1 | 5.6 | 17.5 |

| 2016年 | 30.6 | 10.5 | 20.1 |

| 2017年 | 31.7 | 12.8 | 18.9 |

| 2018年 | 16.0 | 7.4 | 8.6 |

| 2019年 | 17.8 | 6.4 | 11.4 |

| 2020年 | 8.0 | 2.3 | 5.7 |

| 2021年 | 1.5 | 0.8 | 0.7 |

| 2022年 | 1.7 | 0.5 | 1.2 |

※出典:一般社団法人日本クレジット協会「クレジット関連統計 クレジットカード不正利用被害の発生状況」

2021年は、国内での被害額のほうがわずかながら多くなっていますが、2022年には海外での被害額の方が再び大きくなっています。一方で、国内と海外のどちらも近年の被害額が減少傾向である点は共通しています。

続いて、番号盗用被害額の内訳をみていきましょう。

| 番号盗用被害総額 | 偽造被害額の内訳 | ||

|---|---|---|---|

| 期間 | 国内被害額 | 海外被害額 | |

| 2014年 | 67.3 | 42.0 | 25.3 |

| 2015年 | 72.2 | 45.7 | 26.5 |

| 2016年 | 88.9 | 54.6 | 34.3 |

| 2017年 | 176.7 | 108.0 | 68.7 |

| 2018年 | 187.6 | 125.2 | 62.4 |

| 2019年 | 222.9 | 152.9 | 70.0 |

| 2020年 | 223.6 | 163.9 | 59.7 |

| 2021年 | 311.7 | 235.2 | 76.5 |

| 2022年 | 411.7 | 314.4 | 97.3 |

※出典:一般社団法人日本クレジット協会「クレジット関連統計 クレジットカード不正利用被害の発生状況」

番号盗用の被害額については、2014年〜2022年までのすべてで国内のほうが多い結果となりました。被害額が増加傾向にある点については、国内と海外で共通しています。

各カード会社独自のセキュリティ対策

3Dセキュアや不正検知システム、ICカードといった不正利用対策の他にも、カード会社が独自のセキュリティサービスを導入していることがあります。

ここでは、三井住友カード、JCBカード、楽天カードが行っているセキュリティサービスをご紹介します。

三井住友カードはナンバーレスカードが特長

三井住友カードは、ナンバーレスカードである「三井住友カード(NL)」を発行しています。それに加えて「写真入りカード」や「カード番号の変更」といった、さらにセキュリティ性を高める取り組みをしています。

写真入りカード

三井住友カードでは、所有者本人の顔写真が特殊印刷されたカードを発行してもらえます。

▲出典:三井住友カード

顔写真が印刷されていることで、カードの利用者が本人であるかどうかがひと目でわかるため、万が一盗難されたり紛失したりしたとき、第三者による不正利用を防止しやすいです。

顔写真を特殊印刷するとしても、追加の年会費はかからず、発行手数料も無料です。すでに持っている写真入りカードの写真を変更する場合は、カードの有効期限の2か月前までであれば、次回のカード更新時に無料で取り替えてもらえます。

カード差替え(カード番号の変更)

三井住友カードは、カード情報が第三者に流出しているおそれがあるカードの所有者に対し、カードの差替えを依頼することがあります。

カード差替えの対象となるのは、三井住友カードの不正利用検知システムによるモニタリングで、不正利用されている傾向や第三者に情報が漏洩している懸念があると判断されたクレジットカードです。

カードを差替える場合、利用中のカードは停止となり、後日新しい番号のカードが自宅に届きます。新しいカードが届くまでの一定期間、手元にあるカードは利用できません。

ただし、利用できなくなったカードに紐付けられている家族カードやETCカードなどは、利用できます。

JCBカードはなりすまし対策を重視

JCBカードは、国際ブランドであるJCBが直接発行するプロパーカードです。原則としてすべてがICカードであり、24時間365日体制で不審な利用がないかをチェックしています。

それらに加えてJCBカードでは「J/Secureワンタイムパスワード」や「なりすましメールの排除」といった、独自のセキュリティサービスを提供しています。

J/Secureワンタイムパスワード

JCBカードのJ/Secureワンタイムパスワード(以下、ワンタイムパスワード)は、お買い物をするたびに1回だけ有効なパスワードを発行するサービスです。

たとえIDやパスワードが漏洩したとしても、ワンタイムパスワードがわからなければ、カードでの決済ができないため、なりすましによる被害を防止しやすいでしょう。

ワンタイムパスワードは、専用のアプリで発行します。インターネットでショッピングをするときは、アプリから発行される6桁のパスワードを入力して本人認証をすることで、カードによる決済が可能になります。

なりすましメール対策

JCBカードは、正しい送信元から送られたかどうかを判断するための情報を、メールサービスに提供しています。

JCBのメールアドレスを装っている疑いのあるメールと判定された場合は、廃棄または迷惑メールフォルダへと振り分けられる仕組みです。

また、JCBカードの公式サイトでは、なりすましメールやSMSの事例が公開されています。JCBカードを利用しており、なりすましが疑われるメールが届いたときは、開封する前に公式サイトを確認してみると良いでしょう。

楽天カードはベーシックな対策で備える

楽天カードは、楽天グループが発行するクレジットカードです。不正検知システムやカード情報の流出が疑われたときのカード差替え、ICカードなど、一通りのセキュリティ対策は施されています。

ここでは、楽天カードが実施しているセキュリティサービスのうち「第2パスワード」と「カード利用お知らせメール」をご紹介します。

第2パスワード

楽天カードの利用可能額や利用明細などは、会員専用サイトである「楽天e-NAVI」で確認できます。また、住所や電話番号、登録メールアドレス、暗証番号、支払方法などは、楽天e-NAVIから変更が可能です。

楽天e-NAVIに不正にログインされると、利用者の情報を勝手に変更されてしまうかもしれません。そこで楽天e-NAVIでは「第2パスワード」を設定できます。

楽天ユーザIDやパスワードを知られたとしても、第2パスワードがわからなければ、楽天e-NAVIにログインできないため、不正ログインのリスクを抑えられます。

カード利用お知らせメール

カード利用お知らせメールは、指定のメールアドレスにカードの利用内容を通知してくれるサービスです。楽天カードを利用してから最短2日後に届きます。

カード利用お知らせメールに記載されるのは、利用日や利用先、利用者、支払い方法、利用金額です。また、本会員カードだけでなく家族カードの利用時も通知してもらえます。

オプションサービスである「速報版」を登録すると、カードの利用日や利用者、利用金額が最短翌日に配信されるため、不正利用を早期発見しやすくなっています。

まとめ

クレジットカードのセキュリティには、ICチップやセキュリティコード、3Dセキュアなどの種類があります。またカード会社によっては、ナンバーレスカードの発行やカード利用の確認などを行っており、さまざまな方法で不正利用の対策が講じられています。

とはいえ、カード利用者の不注意によって、カード番号やセキュリティコードなどの情報が、第三者に知られることもあるため安心はできません。

セキュリティ機能やサービスのみに頼るのではなく、カードの所有者本人もフィッシングやスパイウェア、スキミングなどの被害に遭わないように注意してカードを利用しましょう。

.png)