クレジットカード

![]()

デジタル給与とは?いつから?仕組みや労働者側のメリット・デメリット

2023年4月1日から、給与のデジタル払い(デジタル給与)が解禁されました。これにより、キャッシュレス決済サービスの口座に毎月の給与を直接送金してもらうことが可能となります。

本記事では、デジタル給与の仕組みや導入スケジュール、利用するメリット・デメリットをわかりやすく解説します。

デジタル給与解禁後に「利用するか・しないか」「受取金額や使い道」などを聞いた100人アンケートもあります!ぜひ参考にしてください。

| デジタル給与とは? | 給与の一部または全額を電子マネーやスマホ決済アプリなどで受け取ること |

|---|---|

| いつから利用できる? |

|

| 対象の可能性があるデジタルマネー | 電子マネー(例:Suica・ICOCA)やコード決済(例:PayPay・LINE Pay)など |

| 保証 | デジタルマネー企業の経営破綻、第三者による不正利用の損失すべてが補償される |

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

デジタル給与とは?仕組みと解禁の背景

デジタル給与とは、会社からの給与が電子マネーやスマホ決済などで支払われる制度のことです。「デジタル給与払い」や「賃金(給与)のデジタル払い」といわれることもあります。

キャッシュレス決済の普及が進む中、PayPayやLINE Payなど銀行以外で送金サービスを提供する事業者(資金移動業者)の口座でも賃金を受け取れるよう、2023年4月1月に労働基準法施行規則の一部を改正する省令が施行されました。

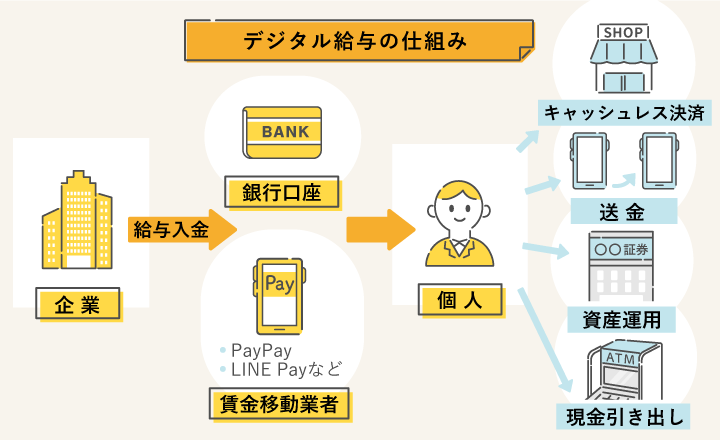

デジタル給与の仕組み

上記のとおり、デジタル給与が解禁されると、給与を銀行口座や証券総合口座への振り込み以外にも資金移動業者(PayPayやLINE Payなど)に入金してもらい、受け取ることが可能となります。

従業員は銀行口座から現金を引き出してチャージするという手間をかけることなく、〇〇Payなどの決済サービスで給与を直接使えるわけです。

あくまで、企業と従業員の合意のもとで行われるのが原則です。また、銀行口座と〇〇Payなどの決済サービスへの入金額を指定することができます。

デジタル給与の対象となるデジタルマネー

賃金の支払先に指定できるのは、厚生労働省に申請をして審査に通過し「指定資金移動業者」となった業者が取り扱うデジタルマネーです。

現在、次のような事業者が申請しているといわれていますが、2023年6月6日時点では認可された事業者はありません。申請から認可まで、数ヶ月かかるようです。

厚生労働省に申請中の資金移動業者(2023年6月6日時点)

- PayPay

- d払い

- LINE Pay

- au PAY

- 楽天キャッシュ

※指定を受けた資金移動業者に関する情報は厚生労働省のホームページ「指定資金移動業者一覧」に掲載されることになっています。

上記の他にも、さまざまな資金移動業者の参入が予想されています。デジタルマネーについて見ていきましょう。

デジタルマネーのおもな種類

| コード決済 | PayPayやd払い、au PAY、LINE Payなど |

|---|---|

| 国際ブランド付きのプリペイドカード | VISA、Mastercard、JCBなどの国際ブランドの加盟店で利用できるプリペイドカード |

| 電子マネー | SuicaやICOCA、Edy、nanaco、WAONなど |

厳密にいえば ビットコインやイーサリアムなどの仮想通貨もデジタルマネーに含まれますが、デジタル給与払いでは対象外となっています。

デジタル給与が解禁された背景

デジタル給与が解禁された背景にはキャッシュレス決済の促進があります。

日本は諸外国と比較してキャッシュレス決済の普及率が低いです。そのため、日本政府は2025年までにキャッシュレス決済の利用比率を4割程度に引き上げることを目標としています。

経済産業省によると、2022年における日本のキャッシュレス決済の比率は36.0%*でした。キャッシュレス決済は徐々に普及してはいるものの、韓国の93.6%や中国の83.0%、オーストラリアの67.7%(2020年)と比較すると、まだまだ普及率は低水準だといえます。

デジタル給与の解禁は、給与がデジタルマネーの口座に直接チャージされるようになると使い勝手が良くなり、キャッシュレス決済の普及が加速するのを見越した施策なのです。

*出典:経済産業省「2022年のキャッシュレス決済比率を算出しました」 *出典:経済産業省「キャッシュレス更なる普及促進に向けた方向性」

デジタル給与のメリット・デメリット

労働者側にとって、デジタル給与にはどのようなメリットとデメリットがあるのでしょうか。ここからはデジタル給与解禁後に個人が受ける影響を解説します。

デジタル給与のメリット

デジタル給与のおもなメリットは、以下のとおりです。

メリット1.電子マネーやコード決済にチャージする手間が減る

電子マネーやコード決済などは、前払い方式のキャッシュレス決済です。支払いで利用するためには、銀行口座やクレジットカード、ATMなどから、あらかじめ残高にチャージをしておかなければなりません。

クレジットカードなどと連携させて、残高が一定以下になると自動的にチャージされるようにすることもできますが、事前に設定をする必要があります。

その点、デジタル給与であれば給与が資金移動業者の口座に直接支払われるため、残高チャージや自動チャージ設定をする手間を省くことが可能です。

また、銀行ATMから現金を引き出さずに済むようになれば、引き出し時の手数料を支払う必要はありません。

メリット2.自分自身の環境に合わせた受け取り方を選択できる

勤務先で給与のデジタル払いが始まった場合、給与を受け取る資金移動業者や金額などを自由に決めることができます。

例えば、食料品を購入するときにPayPayで支払うことが多いとしましょう。

給与の受取先にPayPayを指定できるのであれば、賃金の中から1ヶ月の食費にかかる予算分のみをPayPayの口座に入金してもらえます。

給与のデジタル払いが解禁されれば、従業員は自分自身の環境に合わせた受け取り方を選択でき、利便性が上がります。

メリット3.家計管理をしやすくなる

家計を管理して計画的に貯蓄をするためには、食費や日用品代などの項目ごとに予算を決めたうえで、お金を使うことが大切です。

とはいえ、予算を決めていたとしても、手元や口座にお金があるとついつい使ってしまう人は少なくありません。家計を管理するために家計簿をつけようと思っていても、なかなか続かない経験をした人も多いのではないでしょうか。

デジタル給与を活用すれば、食費や日用品代などの予算と同じ金額をデジタルマネーで受け取り、追加で残高にチャージをしないようにして家計のやりくりをすることで、使いすぎを防ぎやすくなります。

また、デジタルマネーのほとんどはスマホアプリで利用した履歴を簡単に確認できるため、家計簿をつける手間を省くこともできます。

デジタル給与のデメリット

デジタル給与には多くのメリットがある反面、以下のようなデメリットもあります。デジタル給与で受け取るかどうかを決める際には、マイナスの影響を受けないよう確認しておきましょう。

デジタル給与のデメリット

デメリット1.口座の残高は100万円が上限

資金移動業者の口座は、預金ではなく資金の送金や決済を目的としているため、100万円を超える金額を入れておくことはできません。

また、給与や賞与を支払うと資金移動業者の口座の残高が100万円を超える場合は、超過した金額は事前に登録した金融機関口座に自動的に移動されます。

金融機関口座に資金が移動されるとき、手数料がかかることもあります。

デメリット2.チャージによるポイントがつかない

一部のデジタルマネーは、残高にチャージするときにポイントを獲得できます。

例えば、楽天Payの場合、受取先に指定した楽天キャッシュにチャージをすると、200円につき1ポイントの楽天ポイントが付与されます。しかし、給与がデジタルマネーに直接振り込まれる場合、チャージによるポイントが獲得できなくなるでしょう。

ただし、資金移動業者が今後、デジタル給与の受け取りに際してポイント還元率アップなどのキャンペーンを実施する可能性はあります。

給与の受取先を選ぶときは、現金やクレカチャージによるポイント付与と資金移動業者のキャンペーン内容を天秤にかけて、どちらが得かを吟味することが大切です。

デメリット3.希望するデジタルマネーを指定できない場合がある

給与の受取先に指定できるのは、厚生労働省が認可した資金移動業者に限定されます。

指定資金移動業者ではない業者が取り扱うデジタルマネーは、給与の受取先に指定できません。

また、給与の受取先に指定できるのは、勤務先が労使協定を結んで取り扱いを決めた指定資金移動業者のデジタルマネーです。

そのため、給与の受取先にしたいデジタルマネーを提供する業者が指定資金移動業者になっていたとしても、必ずしも選択できるとは限りません。

デジタル給与はいつから?開始スケジュール

デジタル給与の開始日

- 現在は資金移動業者の審査が行われている状況(認可に数ヶ月かかるといわれている)

- 資金移動業者の認可がおりた後、勤務先の労使協定がデジタルマネーを給与の支払先に指定すると、デジタル給与を利用できるようになる

2023年4月1日からデジタル給与が解禁されるとともに、厚生労働大臣に対する資金移動業者の申請受付が始まりました。

2023年6月6日現在では、PayPayやau PAY(KDDI)、楽天キャッシュ(楽天Edy)、d払い(NTT ドコモ)などが指定資金移動業者になるために申請中という情報があります。

厚生労働省の審査に通過した指定資金移動業者が、勤務先の労使協定によって給与の支払い先に指定できるようになると、給与をデジタルマネーで受け取れるようになります。

そのため、解禁された直後から、給与のデジタル払いを利用できるわけではありません。資金移動業者が厚生労働省に申請をして審査結果がわかるまでに数ヶ月かかることもあるためです。

指定資金移動業者となった業者は、厚生労働省のホームページで順次発表される予定です。

給与のデジタル払いが始まる時期を知りたい場合は、勤務先の担当部署に確認するといいでしょう。

【100人アンケート】どうする?デジタル給与

勤務先で給与のデジタル払いが開始されたとき、実際にはどれくらいの人が利用するのでしょうか?

Money Geek編集部では、20〜50代の学生や社会人100人を対象に独自のアンケート調査を実施しました。質問の内容は、以下のとおりです。

- デジタル給与が選べるようになったら、あなたは利用しますか?

- 上記を回答した理由を教えてください。

- もしデジタル給与を利用した場合、〇〇Payではいくら程度を受け取りますか?また、どのような使い道を考えたいですか?

- デジタル給与の受け取りを決めるうえで「具体的に知りたいこと」「疑問点」「不安」があれば教えてください。

100人アンケートの質問内容

【調査方法】Googleドキュメントによるオンラインアンケート

【調査対象】正社員・アルバイト・インターン・派遣社員・パートタイマー(100名)

【調査期間】2023年4月18日〜20日

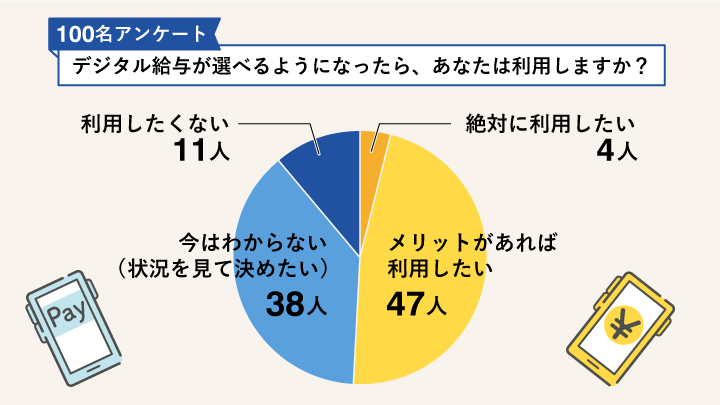

Q1.あなたはデジタル給与を利用しますか?

まずは「デジタル給与が選べるようになったら、あなたは利用しますか?」という質問に対する回答結果を見ていきましょう。

「メリットがあれば利用したい」と回答した人が、半分近くを占める結果となりました。次いで多いのが「今はわからない」と回答した人です。

「絶対に利用したい」と回答した人は100名中わずか4人でした。

「デジタル給与について、初めて知った」という回答者が大半であったことから、「情報不足で判断できない」「メリット・デメリットを見極めたうえで考えたい」という声も多く、そのことが結果に表れています。

Q2.デジタル給与を利用する理由・利用しない理由

続いて、デジタル給与を利用するか否かについての回答です。

利用に前向きな人は、日頃からスマホ決済サービスに利便性を感じている人が多いようです。そのため、今後ポイントサービスやキャンペーンなどの付加価値が加われば、デジタル給与での受け取りを決めたいという声が多くありました。

| 絶対に利用したい |

|

| メリットがあれば利用したい |

|

| 今はわからない |

|

| 利用したくない |

|

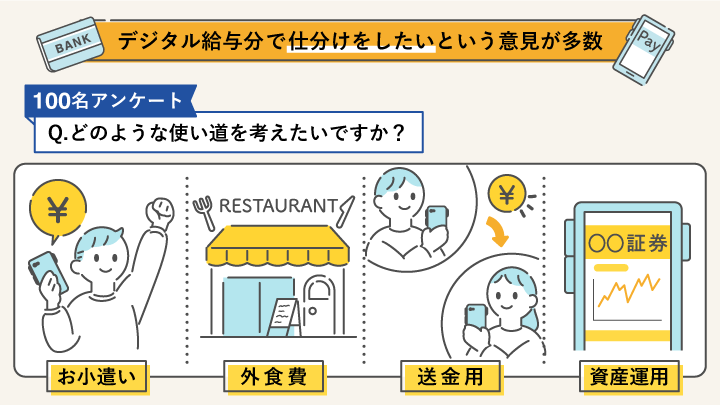

Q3.デジタル給与での受取金額や使い道は?

デジタル給与での受取金額や使い道を尋ねたところ、次のような興味深い回答を得ることができました。

デジタル給与では少額受け取りができることから、お小遣い用に別で受け取ったり、資産運用に回したりとさまざまな活用アイデアが見られました。

| Q.もしデジタル給与を利用した場合、〇〇payではいくら程度を受け取りますか? また、どのような使い道を考えたいですか? |

|---|

|

もっとも多かったのが、仕分けに使うという意見です。食費や小遣いなどの使っていいとする金額分だけデジタルマネーの口座に入れておけば、使いすぎを防ぐことができます。貯蓄もしやすくなるでしょう。

また、飲み会などで割り勘をする際に送金しやすいこともデジタルマネーのメリットですので、送金用にデジタル給与として毎月受け取っておくという内容もありました。

Q4.デジタル給与の疑問点や不安は?

デジタル給与についての疑問点や不安を聞いてみました。目立っていたのは、セキュリティに関する内容でした。

| Q.デジタル給与の受け取りを決めるうえで「具体的に知りたいこと」「疑問点」「不安」があれば教えてください。 |

|---|

|

デジタルマネーのサービス終了や税金・手数料などの負担増による損失を心配する声がありました。

また、デジタルマネーのセキュリティを不安視している人や、給与の振込先が分散されることで管理に手間がかかるようになることを懸念している人もいます。

デジタル給与のセキュリティと破綻保証

デジタル給与のセキュリティ対策

- デジタルマネーを取り扱う業者が経営破綻したときは、保証機関によって残高のすべてが弁済される

- デジタルマネーの口座にあるお金が第三者に不正利用されたときは、損失の全額が補償される

デジタル給与に関して、資金移動業者の経営破綻や第三者による不正出金があったとしても、口座の所有者に損失が発生しないように国によって一定の対策が施されています。

厚生労働大臣の指定する資金移動業者が破綻した場合には、賃金受取に用いる口座の残高が保証機関から速やかに弁済されます。

引用元:厚生労働省|資金移動業者の口座への賃金支払(賃金のデジタル払い)について

具体的な弁済方法は、資金移動業者ごとに異なりますので、賃金のデジタル払いを選択する際にご確認ください。

賃金の受取先に指定した資金移動業者が経営破綻したときは、保証期間内であればデジタルマネーの口座残高の全額が弁済されます。

資金移動業者の口座にある資金が、第三者によって不正に引き出されてしまったとき、口座の所有者である労働者に落ち度がないのであれば損失のすべてを補償してもらえます。

ただし、口座の所有者に過失があったことで、第三者による不正な引き出しが発生した場合は、補償を受けられない可能性もあります。給与の受取先に指定したデジタルマネーが不正利用されないよう、入念に管理をすることが大切です。

デジタル給与Q&A

最後に、デジタル給与に関するよくある質問に回答していきます。

Q.いつから給与のデジタル払いが可能になるの?

給与のデジタル払いができるようになる具体的な時期は公表されていません。

2023年4月1日から、資金移動業者の申請と厚生労働省による審査が開始されています。審査から承認までに数ヶ月かかる見込みです。

また、勤め先の事業所が労使協定を結び、指定資金移動業者を給与の支払先に決めたのちの開始になります。

給与のデジタル払いが開始されるタイミングを知りたいときは、勤務先に問い合わせてみるとよいでしょう。

Q.給与のデジタル払いは必ず実施しなければならないの?

給与のデジタル払いは、従業員が希望する場合のみ利用できます。また、事業者が従業員に対して指定資金移動業者の口座への給与支払いを強制することは禁止されています。

そのため、給与のデジタル払いを希望しないのであれば、引き続き銀行口座振込などで給与を受け取ることが可能です。

Q.不正利用にあった場合の補償は?

給与の支払先に指定できる指定資金移動業者は、第三者による不正利用があったときの損失を補償する仕組みを有していなければなりません。

そのため、 給与の振込先に指定した口座のデジタルマネーが不正に利用された際は、指定資金移動業者から補償を受けることができます。

Q.デジタル給与を利用するときの注意点は?

資金移動業者の口座は、お金を貯めるためではなく、支払いや送金をするための資金を管理するためのものです。そのため、指定資金移動業者の口座では、使う見込みがある金額を受け取ることが前提となります。

また、給与のすべてをデジタル給与で受け取るとしても、銀行の預貯金口座はもっていなければなりません。

給与を受け取ることで指定資金移動業者の口座が100万円を超えるとき、超過した金額を振り込むための預貯金口座を事前に登録する必要があるためです。

Q.どの決済サービスで給与を受け取れるの?

指定資金移動業者に認定された資金移動業者は、厚生労働省のホームページ「5.指定資金移動業者一覧」で順次発表される予定です。

厚生労働省ホームページ指定資金移動業者一覧

給与の受け取り方法の選択肢の1つとして話題の「デジタル給与」。うまく活用すれば、より便利で・よりお得な生活が始まるかもしれません。

Money Geekでは今後も、デジタル給与の最新情報をご紹介していきます。

- デジタル給与が解禁され、今後コード決済や電子マネーなどのデジタルマネーで給与を受け取ることができるようになる

- 給与をデジタルマネーで受け取れるようになると、残高にチャージする手間を省ける。また、給与の受け取り方を希望に合わせて柔軟に選ぶことが可能

- デジタルマネーを取り扱う指定資金移動業者が経営破綻したときや、第三者による不正利用の被害にあったときに口座の残高が守られる仕組みがある