クレジットカード

![]()

クレジットカードの現金化は絶対にNG!現金化以外の方法について解説

クレジットカードには禁止された利用方法があります。それがクレジットカードの現金化です。

「クレジットカードの現金化」とは、一般的にカードローンなどの融資審査に通らない人が資金調達の手段として利用することを指します。明確に違法ではありませんが、カード会社に現金化が発覚した際のリスクと金銭的な損害が非常に大きいため絶対に行ってはならない方法です。

また以下のようなリスクもあります。

クレジットカードの現金化によるリスク

- カードの利用を停止される

- 信用情報に金融事故として記録される

- 金銭的に損をする

- 個人情報を知られて犯罪や詐欺に利用される

「どうしてもまとまったお金が必要...」という方はクレジットカードの現金化ではなく、正当な方法を検討しましょう。ご自身の状況に沿って、後悔することにならないような選択が大切です。

| 状況 | 対策 |

|---|---|

| 一時的にお金が必要だが 返済の目処はある |

|

| 数社からの借金があり 返済の目処が立っていない |

|

この記事の重要トピック

- クレジットカードの現金化とは、クレジットカードで購入した商品等をすぐに売却して現金に換えること

- クレジットカードの現金化は違法ではないが、カード会社の利用規約に違反しているためやってはいけない

- 借金が返せない状況であれば、金融庁に設置されている各種窓口に頼る

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカードの現金化とは?

クレジットカードの現金化とは、簡単にいえば「クレジットカードで購入した商品等をすぐに売却して現金に換える方法」です。

ローンの審査に通らない人でも、クレジットカードさえ持っていれば現金を調達する手段として紹介されていることがあります。

クレジットカード現金化は、主に「買取式」と「キャッシュバック式」という2つの方法に分かれています。

まずはそれぞれの現金化の方法の違いや特徴について解説していきます。

買取式

買取式とはクレジットカードで商品券などの換金性の高い商品を購入し、現金化業者やギフト券買取ショップなどに買い取ってもらう方法です。

比較的簡単に現金化することができ、自分でAmazonなどからAmazonギフト券を購入し金券ショップへ売却することでも現金化できる方法です。

キャッシュバック式

キャッシュバック式とは業者から相場よりも高い値段で商品を購入し、その見返りとして業者からキャッシュバックを受ける方法です。

購入した商品を転売しているわけではないので、現金化をしたことがクレジットカード会社に知られにくいという特徴があります。

なお、業者から購入した商品はほとんど価値がないものですので、売却しても損失を回収できることはありません。

クレジットカードの現金化は違法?

クレジットカードの現金化は違法ではありません。法律では「クレジットカードで購入したものを売却してはならない」とは決められていないためです。

しかし、クレジットカードの現金化は、カード会社の利用規約には違反しています。

例えば、三井住友カードの規約には会員資格の取消事由として、次のように記載されています。

「換金を目的とした商品購入の疑い等、会員のカードの利用状況が不適当または不審があると当社が判断した場合」

引用元:三井住友カード

このように、どのカードの規約にも現金化を禁じる旨が必ず記載されています。

そのため、クレジットカードの現金化をしたことがクレジットカード会社に発覚すると、「規約違反」として会員資格の取り消しや利用停止などの厳格なペナルティが課されることになるでしょう。

なお、大手の金券ショップや買取業者は、現金化によく利用されるAmazonギフト券などのギフトカードの買取には応じていません。

ネット上には「現金化できる優良店」や「クレジットカード現金化の裏技」などのサイトや口コミがありますが、記載されている情報どおりに現金化しても、カード会社に発覚するリスクはあります。

いくらクレジットカードの現金化が違法ではないと言っても、絶対に手を出してはなりません。

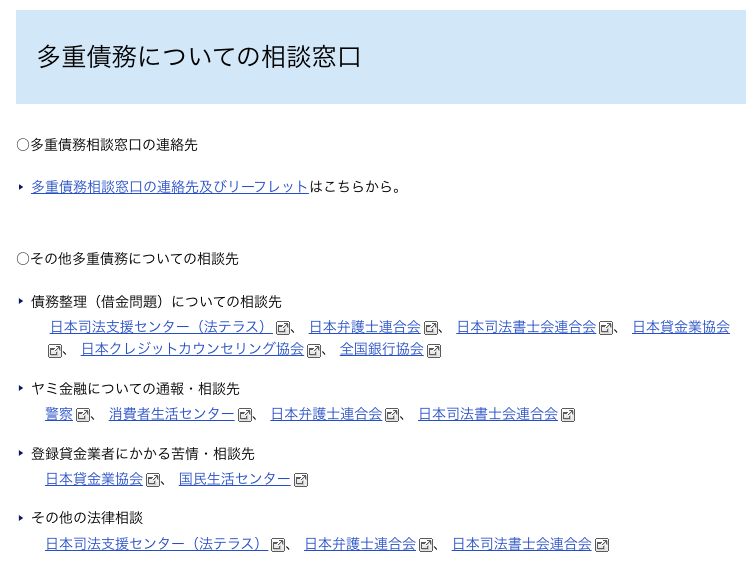

もし借金で困っているなら、適切な相談窓口に頼る

クレジットカードの現金化を選択肢の1つに入れるほど、借金などに困っている状況であれば

金融庁に設置されている「多重債務についての相談窓口」に相談してみましょう。

借金を抱えている状況でさらにお金を借りるのは火に油を注ぐようなものです。

大事になる前に、適切な相談先に頼ることをおすすめします。

引用元:金融庁|多重債務についての相談窓口

クレジットカード現金化の仕組みと方法

クレジットカード現金化はどのような仕組みなのか。買取式とキャッシュバック式でそれぞれ具体的に見ていきましょう。

買取式の仕組みと事例

買取式ではさまざまな商品やギフト券で現金化できますが、例えばAmazonギフト券で現金化する場合、買取式での現金化は次のような流れで行われるのが一般的です。

- Amazonにてクレジットカード払いで5万円分のAmazonギフト券を購入する

- 買取業者に、Amazonギフト券を4万円(購入代金より少ない額)で売却し現金化

- 5万円がクレジットカード引き落とし日に引き落とされる

- クレジットカード支払額と売却額の差額である1万円の損失が出る

買取式では事前にどこかで換金性の高い商品をクレジットカードで購入し、その後業者で現金化するのが基本的な流れです。

他社で購入した商品や金券などを現金化業者が「買い取る」のが買取式の特徴になります。

購入代金の何割かの現金を手に入れることはできますが、確実に購入価格よりも売却価格の方が安くなるので、カードの支払日には手に入れた現金以上の支払いをしなければなりません。

キャッシュバック式の仕組みと事例

キャッシュバック式の現金化は次のような流れで行われます。

- 業者からクレジットカード払いで10万円の指輪(実は非常に安いもの)を購入する

- 指輪を購入した業者から7万円のキャッシュバックと指輪を受け取る

- クレジットカードの支払日に指輪代金10万円が引き落としになる

- クレジットカード支払額と売却額の差額である3万円の損失が出る

このように、キャッシュバック式では実際に業者から商品を購入します。

キャッシュバック式では「現金化業者から実際に商品を購入し、現金をキャッシュバックしてもらう」という方法です。

購入した商品を換金しているわけではないので、必ずしもクレジットカードの会社の規約違反になるわけではなく、カード会社に知られにくい方法でもあります。

どちらの方法も「先にクレジットカードで代金を支払い、支払った代金よりも安い金額を現金で受け取る」という点は共通しています。

手元にクレジットカードのショッピング枠さえあれば誰でも利用できますが、クレジットカードの支払日には必ず損をする仕組みになっています。

クレジットカード現金化のリスクとは?

クレジットカードの現金化は、カード会社の規約に違反する行為です。そのためカード会社に現金化が発覚すると、次のようなペナルティが課されます。

- カードの利用を停止される

- 信用情報に金融事故や異動情報が記録される

- カードの契約が解除されアカウントが停止される

- 金銭的に損をする

- 個人情報を知られて犯罪や詐欺に利用される

- 一括請求される

日常生活に支障を及ぼすほどのペナルティが課される可能性があるので、現金化は絶対にしてはなりません。

クレジットカードの現金化によって発生する6つのリスクについて、詳しく解説していきます。

カードの利用を停止される

クレジットカードの現金化は、カード会社の規約で禁止されている行為です。

そのため、クレジットカードの現金化がクレジットカード会社に知られてしまうと、クレジットカードの利用が停止されます。

また、クレジットカード会社はコンピューターがカードの利用状況を24時間モニタリングしており、次のような利用があるとクレジットカード現金化を疑われます。

- Amazonギフト券などの金券を連続して購入している

- 多額のギフト券などを一度に購入している

- 毎月高額な家電などの換金性の高い商品を購入している

このようなケースにおいては、カード会社が安全のために、カードの利用を一時的に停止することもあります。

実際に現金化をしていないとしても、上記の事例に該当する場合には利用が停止されることがあります。

その場合にはカード会社に連絡して事情を説明することで、クレジットカードの利用を再開できます。

信用情報に金融事故や異動情報が記録される

クレジットカードが強制解約されると、信用情報機関に金融事故として登録されます。

その時点で信用情報はいわゆる「ブラック」という状態になり、以後はクレジットカードやローンの審査に通過することが非常に困難になります。

金融事故の情報は該当する債務を完済してから5年間は信用情報に記録されるので、最低でも以後5年間は日常生活に支障をきたすおそれがあると理解しておきましょう。

このようにクレジットカードの現金化は、単にクレジットカードやECサイトのアカウントが利用できなくなるだけでなく、信用情報にも取り返しのつかない傷がつくことがあります。

非常にリスクの大きな行為であると認識しておきましょう。

カードの契約が解除されサービスサイトのアカウントが停止される

実際にクレジットカードの現金化をしていたケースでは、サービスサイトのアカウントが停止され、カードの契約を強制的に解約されます。

Amazonギフト券やiTunesカードなどの現金化を行っていた場合で、AmazonやAppleに現金化が発覚した場合には、AmazonやAppleのアカウントが停止されることがあります。

Amazonなどはアカウントの不正な利用について非常に厳しい対応をしているので、一度アカウントが停止されてしまったら二度とアカウントを再開することはできません。

Amazonを使えないことによって日常生活にも支障をきたすおそれがあります。

金銭的に損をする

クレジットカードの現金化は、金銭的に大きく損をすることになります。

例えば、10万円のAmazonギフト券を9万円で売却した場合には1万円の損失です。

現金化をした日からカードの支払日までの、最大2ヶ月程度のために1万円の費用を支払うので、このケースでは年利換算すると金利は実に60%にもなります。

カードローンやキャッシングであれば、金利は最大でも20%です。

クレジットカードの現金化は、コストが非常に大きいという点についてもしっかりと頭に入れておきましょう。

また、クレジットカード現金化をしなければならないほど資金繰りが厳しい場合、カードの支払日までに支払代金を用意することも難しいでしょう。

カードの請求額が大きくなり支払いに遅れてしまうと、信用情報に傷がついてしまうという点もクレジットカード現金化のリスクだといえます。

個人情報を知られて犯罪や詐欺に利用される

クレジットカード現金化を取り扱っている業者の中には、違法金利で融資を行ういわゆる「闇金」を営んでいるグレーな会社などであるケースも考えられます。

つまり、クレジットカード現金化を利用するということは、そういった業者や反社会的勢力に対して個人情報を渡してしまうことと同義だと理解しなければなりません。

情報が悪用され、悪徳業者から頻繁にDMや加入電話が届くというケースは決して珍しくありませんし、犯罪に利用されるおそれもあります。

一括請求される

クレジットカード現金化が発覚し、カード契約を強制的に解約された場合には、未払い分について一括請求が行われます。

一括請求された金額を支払うことができない場合は、預金口座や給料などの差し押さえが行われる場合もあるでしょう。

クレジットカード現金化が発覚すると、取り返しのつかない事態にまで発展してしまうリスクがあると理解しておきましょう。

クレジットカード現金化はカード会社に知られてしまう?

クレジットカードの現金化は、カード会社に知られてしまう可能性が非常に高いと考えた方がよいでしょう。

カード会社はセキュリティの一環として、契約者の利用状況をモニタリングしているためです。

カード会社は安全のため利用状況をモニタリングしている

カード会社は不正な利用や犯罪につながるような利用が行われないために、利用状況を継続的にモニタリングしています。

クレジットカード現金化についてもカード会社は非常に警戒しているため、現金化が疑われるような利用がある場合にはモニタリングに引っかかるようになっています。

モニタリングでは次のような買い物を定期的に行うことで引っかかる可能性があります。

- 商品券ギフト券

- ブランド品

- 新幹線回数券

- 家電製品

もちろん、これらの商品をクレジットカードで一度購入した程度では、現金化が疑われるようなことはありません。

これらの商品を定期的に購入したり、一度にあまりにも高額な買い物をしたりする場合にはモニタリングには引っかかるでしょう。

例えば、毎月Amazonギフト券をクレジットカードで10万円を購入するような行為は明らかに不自然です。

不自然な方法でクレジットカードを利用しているとモニタリングに引っかかる可能性があります。

そのためクレジットカード現金化は基本的にカード会社に発覚してしまうものと理解しておきましょう。

まとめ

クレジットカードで商品を購入し、その商品を売却したりキャッシュバックを受けたりすることによって現金を手にするのがクレジットカード現金化という資金調達方法です。

クレジットカード現金化であれば、どこからもお金を借りることができない人でも現金を手に入れることができます。

クレジットカード現金化は違法ではありませんが、カード会社の規約違反であることは間違いありません。

カード会社に現金化が知られてしまうと、信用情報に傷がつくリスクがあるため、クレジットカード現金化に手を出すことはやめておきましょう。

.png)