クレジットカード

![]()

クレジットカードの使い方をセルフレジやネットショッピングなどの場面別に解説

クレジットカードは、飲食店や食料品店、ドラッグストアなどさまざまな店舗で利用できる便利なツールです。インターネットでお買い物をするときも、クレジットカードで代金を支払う場面が増えてきたのではないでしょうか。

クレジットカードの使い方は、利用する場面で異なります。

そこでこの記事では、初めてクレジットカードを利用する人向けに、使い方や事前に確認すべきことを解説します。

クレジットカードの使う際のポイント

- 有人レジではクレジットカードで支払いたい旨を伝える

- セキュリティコードとは、カード裏面の署名欄に記載された3桁の数字のこと

- ナンバーレスカードのカード番号は専用アプリや会員専用ページで確認できる

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカードの使い方の基本!セルフレジやネットショップなどでどう使う?

クレジットカードは、店舗のレジや支払い窓口、入り口などに国際ブランドのロゴが掲示されていれば利用が可能です。

国際ブランドは「Visa」「MasterCard」「JCB」「American Express」「Diners Club」などの決済サービスのことで、クレジットカードに表示されています。

店舗によって対応している国際ブランドが異なります。クレジットカードを利用する際は、決済に利用できる国際ブランドを確認しておきましょう。

▲利用できる国際ブランドが掲示してある

では、クレジットカードを使ってお買い物をするときは、どのような手順で支払いをするのでしょうか。ここでは、実店舗やネットショップ、ガソリンスタンドでクレジットカードを使うときの手順をわかりやすく解説します。

セルフレジや有人レジでのクレジットカードの使い方

クレジットカードは、デパートやショッピングモール、コンビニ、スーパーマーケットなどさまざまな店舗で利用が可能です。

実店舗の場合、人がいるレジと無人のセルフレジでクレジットカードの使い方に違いがあります。それぞれの手順をみていきましょう。

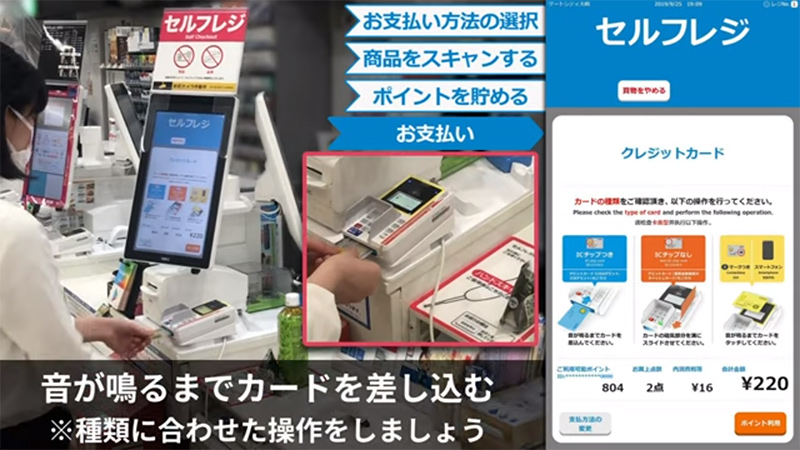

セルフレジでクレジットカードを使う方法

セルフレジは、自分自身で商品のバーコードを機器に読み取らせて会計をするタイプのレジです。

セルフレジでクレジットカードを利用するときの流れは、以下の通りです。

- 購入する商品のバーコードをスキャンする

- スキャンした商品や合計金額に間違いがないか確認をする

- お支払い方法でクレジットカードを選ぶ

- クレジットカードを端末に差し込む、またはスライドさせて読み取らせる

- 商品の購入完了

▲引用:ローソン公式サイト

決済端末によっては、暗証番号の入力を求められることがあります。

また、決済端末がタッチ決済に対応していれば、VISAのタッチ決済またはMastercardタッチ決済クレジットカードを軽くあてるだけで決済が可能です。

有人レジでクレジットカードを使う方法

店員がいるレジで、クレジットカードを使って会計をするときの流れは、以下の通りです。

- 店員に「クレジットカード払いで」と伝える

- クレジットカードを決済端末に差し込む

- 決済端末に暗証番号を入力する、またはサインをする

- 支払い完了

店舗によっては、店員にクレジットカードを渡し、端末への抜き差しを代わりに行ってもらうことがあります。

暗証番号は、決済端末にあるテンキーで入力するのが一般的です。入力の際は、周りの人に盗み見られることがないよう、充分に注意しましょう。

サインは、店員から受け取ったシートまたはタブレット端末にします。

クレジットカードが「Visaのタッチ決済」や「Mastercardタッチ決済」といったタッチ決済に対応していれば、決済端末に軽くカードをタッチするだけで決済が可能です。タッチ決済を利用する流れは、以下の通りです。

- 店員に「Visaのタッチ決済で」や「Mastercardタッチ決済で」と伝える

- 決済端末に軽くタッチする

- 支払い完了

ネットショッピングでのクレジットカードの使い方

Amazonや楽天市場などでネットショッピングをする場合、クレジットカードの名義人や番号などの情報を入力することで決済できます。

ネットショッピングでクレジットカードを使う場合、セキュリティコードの入力を求められることがあります。セキュリティコードは、クレジットカード裏面の署名欄に記載された3桁の数字です。

※American Expressはカード表面右上に記載された4桁の数字。

ここでは、Amazonと楽天市場でクレジットカードを使ってお買い物をするときの流れをみていきましょう。

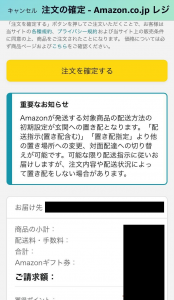

例1)Amazonでの買い物の手順

Amazonでクレジットカードを利用する際の手順は、次の通りです。

- 商品をショッピングカートに入れてレジに進む

- お届け先を入力する

- 「お支払い方法を追加」を選択する

- 「クレジットまたはデビットカードを追加」を選択する

- カードの名義人や番号、有効期限などを入力し「カードを追加」を選択する

- 「注文を確定する」を選択する

クレジットカードを追加するときに「デフォルトのお支払い方法として使用する」を選ぶと、以後はカード情報を入力することなくお買い物ができます。

例2)楽天市場での買い物の手順

楽天市場でクレジットカードを使ってお買い物をするときの流れは、以下の通りです。

- 商品を買い物かごに入れご購入手続きに進む

- お支払い方法の選択でクレジットカードを選ぶ

- カードの名義人や番号、有効期限などを入力し「次へ」を選択

- 「お支払い方法」で指定のクレジットカードが選択されていることを確認する

- 注文を確定する

楽天市場の場合、ショップや商品によってはクレジットカード決済を利用できない場合や、利用できるカードの種類が限定されることがあるため、事前に確認しておきましょう。

ネットショッピングでのナンバーレスカードの使い方

ナンバーレスカードは、カードにカード番号や有効期限、セキュリティコードが記載されていないクレジットカードです。

ミニマルなデザインが特徴的であり、第三者にカード番号や有効期限などを盗み見られる心配がありません。

ナンバーレスカードのカード番号は、専用アプリや会員専用ページで確認できます。

ネットショッピングでお買い物をする際は、専用アプリや会員専用ページからカード番号やセキュリティコードをコピーし、決済画面にペーストします。

引用:セゾンカード公式サイト

ガソリンスタンドでの使い方

ほとんどのガソリンスタンドは、クレジットカードによる支払いに対応しています。

スタッフがいるガソリンスタンドで給油をしたときは、クレジットカードで支払う旨を店員に伝えましょう。利用時はサインを求められるのが一般的です。

セルフスタンドで給与をするときの手順は、以下の通りです。

- 給油機の画面でクレジットカード支払いを選択

- 決済に利用するカードを給油機に挿入する

- 給油する

- 給与ノズルをもとに戻すとレシートが出てくる

セルフスタンドでクレジットカードを利用する場合、暗証番号の入力やサインは基本的に求められません。

スマホ決済の使い方

スマホ決済とは、スマートフォンにインストールした専用アプリを利用して決済をする方法です。大きく分けて「電子マネー」と「QRコード決済」の2種類があります。

電子マネーは、NFCやFeliCa(フェリカ)などの通信規格を利用した決済方法です。iD(アイディー)やQUICPay(クイックペイ)、Suica、nanacoが代表的です。

これらの電子マネーをまとめて管理できる機能として、iPhoneの「Apple Pay」やAndroidの「Google Pay」があります。

クレジットカードの多くは、iDまたはQUICPayに対応しています。店頭やレジなどに、iDやQUICPayのロゴがあれば、あらかじめカード情報を登録したスマートフォンを専用の決済端末にかざすことで決済が可能です。

一方のQRコード決済は、スマホアプリに表示されたQRコードやバーコードを用いた決済方法です。PayPayやLINE Pay、楽天Payなどの種類があります。

QRコード決済を利用するためには、事前にアプリにお金をチャージしておく必要があります。また、電子マネーのうちSuicaやPASMOなども、事前のチャージが必要です。お金をチャージするときに、クレジットカードが利用できます。

※決済方法によってはチャージが利用できるクレジットカードが限定されることがあります。

セルフレジや有人レジでのスマホ決済の使い方

実店舗でスマホ決済を利用する手順は、有人レジとセルフレジで異なります。ここでは、それぞれの手順をみていきましょう。

セルフレジでのスマホ決済の使い方

続いて、セルフレジでスマホ決済を利用する手順をみていきましょう。iDやQUICPayで決済をするときの流れは、以下の通りです。

- 購入する商品のバーコードをスキャンする

- スキャンした商品や合計金額に間違いがないか確認をする

- お支払い方法でiDやQUICPayなどを選択する

- スマートフォンを決済端末にかざす

- 支払い完了

セルフレジでQRコードを利用するときの手順は、以下の通りです。

- 購入する商品のバーコードをスキャンする

- スキャンした商品や合計金額に間違いがないか確認をする

- お支払い方法でQRコード決済を選択する

- セルフレジにスマートフォンのバーコード画面を読み取らせる

- 支払い完了

有人レジでのスマホ決済の使い方

有人レジで電子マネーを利用する場合、流れは以下の通りとなります。

- 店員に決済方法の種類(iD・QUICPay・Suicaなど)を伝える

- スマートフォンを決済端末にかざす

- 支払い完了

iPhoneのApple Payを利用する場合は、スマートフォンを決済端末にかざす前に、サイドボタンを2回押し、Face IDで認証をするかパスコードを入力する必要があります。

ホームボタンがあるiPhoneは、Touch IDをダブルクリックすると、Apple Pay での決済が可能です。

AndroidのGooglePayでは、スマートフォンをリーダーにかざす前に、ロックの解除やアプリの起動は必要ありません。

PayPayやLINE Payで決済をするときの流れは、店舗にバーコードを読み取ってもらうときと、店舗のQRコードを読み取るときで異なります。

ここでは、代表的なQRコード決済であるPayPayを例に、決済の手順をみていきましょう。

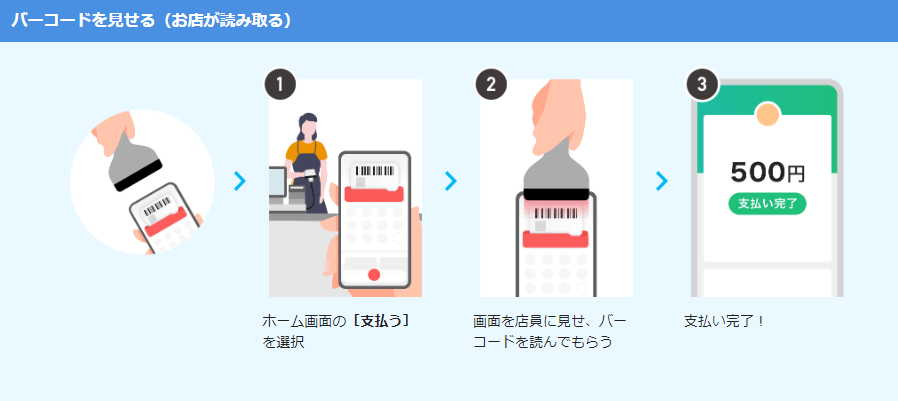

店舗にバーコードを読み取ってもらうときの流れは、以下の通りです。

▲引用:PayPay公式サイト

- PayPayのアプリを開く

- 画面を店員に見せてバーコードを読み取ってもらう

- 支払い完了

店舗のQRコードを読み取るときの流れは、以下の通りです。

▲引用:PayPay公式サイト

- PayPayアプリを開く

- ホーム画面の「スキャン」を選択する

- 店舗に置かれたQRコードを読み取る

- 支払う金額を入力して「次へ」を選択する

- 画面を店員に見せ「支払う」を選択

- 支払い完了

ネットショッピングでのスマホ決済の使い方

スマートフォンでネットショッピングをする場合は、以下の手順でスマホ決済が利用できます。

- 支払い方法の選択画面でApple PayまたはGoogle Payを選ぶ

- 必要に応じて支払い方法を選択する

- 注文を確定する

実店舗と同様に、iPhoneのApple Payでは、Touch ID、Face ID、パスコードのいずれかで認証をする必要があります。

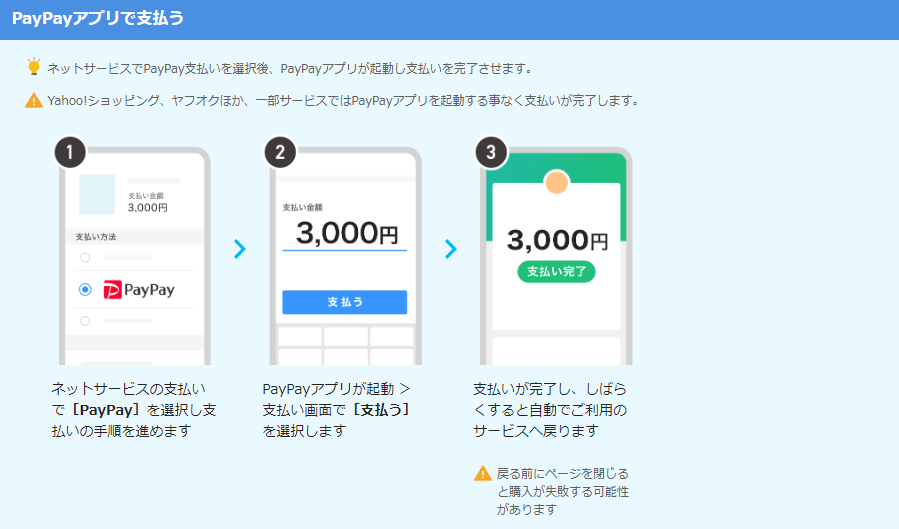

QRコード決済を利用するときの流れについては、PayPayを例にみていきましょう。

▲引用:PayPay公式サイト

- ネットサービスの支払いでPayPayを選択する

- PayPayアプリが起動する

- 支払い画面で「支払う」を選択する

- 支払いが完了すると自動でもとの画面に戻る

クレジットカードをスマホ決済に登録する方法

スマホ決済を使うには、決済アプリにクレジットカードを登録し、ひもづける必要があります。

iDまたはQUICPayに対応したクレジットカードをスマートフォンにひもづける方法は、iPhoneとAndroidで異なります。

Apple Payにクレジットカードを登録する手順

- ウォレットアプリで追加ボタンをタップ

- 「クレジットカードなど」をタップ

- 「続ける」をタップ

- 「クレジット/デビット/プリペイド」を選択

- 「スマートフォンのカメラでクレジットカードの情報を読み込む

- 名義人やセキュリティコードなどの情報を入力して「次へ」をタップ

- 規約を確認し「同意する」を選択

- カード発行元が利用者の情報を確認

- Apple Pay でのカードの使用が承認される

※参考:Apple「Apple Payを設定する」iD「iPhone(Apple Pay)カード情報の登録」QUICPay「カード情報の設定・削除」

カメラでクレジットカードを撮影してカード番号や有効期限などの情報を読み込めるだけでなく、情報を手入力することも可能です。

なおカード発行元によっては、利用者の情報を確認する際に、補足情報の提示や専用アプリのダウンロードを求められる場合があります。

Google Playでクレジットカードを追加する手順

- Google Payアプリを起動し「カードを追加」を選択

- 「クレジット/デビット/プリペイド」を選択

- クレジットカードをカメラの枠に合わせて撮影する

- 名義人やセキュリティコードなどを入力する

- 「続行」をタップ

- 内容を確認し「同意する」を選択

- 本人確認画面が表示されるため表示画面にしたがって認証をする

※参考:Google Pay「Google Payでお支払いをスムーズに」iD「Android(Google Pay)カード情報の登録」QUICPay「カード情報の設定・削除」

PayPayやLINE Payなどにクレジットカードを登録する手順は、以下の通りです。なお、PayPayにチャージできるクレジットカードは、PayPayカードのみです。

PayPay

- PayPayアプリを開く

- ホーム画面の「その他」をタップ

- 「カード追加」を選択

- クレジットカード情報をカメラで読み取るまたはカード番号を直接入力する

- 有効期限やセキュリティコードなどを入力し「追加する」を選択する

※参考:PayPay「Q クレジットカードを登録(追加)したい」

LINE Pay

- LINE Payメニューを開く

- 「クレジットカードの登録」または「設定」>「クレジットカード」を選択

- 「+」をタップする

- カード番号や有効期限、セキュリティコードなどの情報を入力する

- 「登録」を押す

※参考:LINE Pay「その他のクレジットカード」

モバイルSuicaについては、iPhoneとAndroidでクレジットカードのひもづけ方が異なります。それぞれの手順は、以下の通りです。

iPhoneのモバイルSuicaでクレジットカードを登録する手順

- Suicaアプリを起動しログイン

- Suica一覧画面でクレジットカード情報を変更するSuicaを選択

- 「チケット購入・Suica管理」をタップ

- 「登録クレジットカード情報変更」をタップ

- 登録するクレジットカード情報を入力または選択し「次へ」をタップ

- 本人認証(3Dセキュア)の実施(パスワード入力)

- セキュリティコードを入力し「次へ」をタップ

- 内容を確認の上「登録」をタップ

※参考:Suica「Q Suicaアプリケーションの登録クレジットカードを変更したい。」

AndroidのモバイルSuicaでクレジットカードを登録する手順

- モバイルsuicaアプリを起動

- 「会員メニュー」タブをタップ

- クレジットカードを登録したいSuicaの「Suica管理▶」をタップ

- 「クレジットカード設定」をタップしカード情報を入力し「次へ」をタップ

- 本人認証(3Dセキュア)の実施(パスワード入力)

※参考:モバイルSuica「Q モバイルSuicaアプリにクレジットカードを登録したい」

PayPayやLINE Pay、Suicaなどにクレジットカードを登録したあとは、お買い物をする前に残高をチャージしておきましょう。残高が一定金額を下回ると、自動でチャージされる設定ができる場合もあります。

クレジットカードのポイントの貯め方・使い方

クレジットカードを利用すると、さまざまな商品や金券などと交換したり、クレジットカードの利用金額の支払いに充てたりできるポイントを獲得できます。

ここでは、クレジットカードのポイントの貯め方や使い方をみていきましょう。

ポイントの貯め方

クレジットカードのポイントは、利用金額に応じて獲得できるのが一般的です。利用金額に対して何円に相当するポイントがつくのかを表す割合を「還元率」といいます。

例えば、還元率が1%のクレジットカードでひと月10万円を利用すると、1,000円相当のポイントの獲得が可能です。

クレジットカードによっては、デパートや家電量販店などの提携店舗や特定のECサイト(Amazon・楽天市場など)で利用すると、還元率がアップすることがあります。

また、クレジットカードのキャンペーンの新規入会特典としてポイントをプレゼントしてくれることもあります。

より効率的にポイントを獲得したい方は、還元率の高さや特典の内容でクレジットカードを選ぶのも方法です。

ポイントの使い方

クレジットカードの利用で獲得したポイントは、多くの場合1ポイント=1円として利用金額の支払いにキャッシュバック(充当)できます。

また、家電や食品などが掲載された商品カタログの中から、好きな商品とポイントを交換できる場合もあります。クレジットカードによっては、獲得したポイントを金券やマイル、他のポイントなどとの交換が可能です。

例えば、楽天カードの利用で貯まる楽天ポイントの使い道は、以下の通りです。

- 楽天モバイルや楽天でんきなどの料金の支払い

- 楽天ポイント提携店舗での支払い

- 楽天Payへのチャージ

- 楽天カードの利用金額への充当

- 楽天証券で金融商品の購入

- 楽天ポイントを運用できるポイント投資 など

楽天ポイントは、料金の支払いや利用金額への充当だけでなく、金融商品に投資をしたり、ポイントそのものを投資したりできるのが特徴的です。

他のポイントに交換できるポイントの例には、Oki Dokiポイントがあります。JCBカードを利用して獲得したOki Dokiポイントは、nanacoポイントやdポイント、楽天ポイントなどに移行が可能です。

ポイントは、有効期限を迎える前に使い切ることが大切です。ポイントを獲得しても、有効期限を迎えると失効してしまいます。

特にキャンペーンで獲得できるポイントは、通常のポイントよりも有効期限が短い傾向にあるため、早めに使うことをおすすめします。

クレジットカードを使う前にチェックするポイント

クレジットカードを利用する前は、以下の点を確認しておきましょう。

- サイン・有効期限・暗証番号

- 締め日と支払い日のサイクル

- 支払い方法

- 引き落とし口座の残高

1つずつ解説します。

サイン・有効期限・暗証番号

クレジットカードを使う予定がある場合は、カードの裏面に手書きでサインをしているかどうかを確認しましょう。

店舗によっては、サインがないカードの利用を断ることがあります。また、カードを不正に利用された際に、カード会社の保証を受けられないおそれがあるため、サインは必ずしましょう。

サインとともに確認したいのが「有効期限」です。有効期限はカードに「月/西暦」で記載されています。例えば、有効期限が2024年4月である場合「04/24」と記載されており、2024年5月以降は利用できません。

クレジットカードが有効期限を迎える数か月前に、カード会社から新しいカードが送付されます。有効期限が切れている場合は、新しく届いたカードを利用しましょう。

実店舗でクレジットカードを利用する場合は、暗証番号の確認も必須です。サインでカードを利用できる店舗もありますが、なかには暗証番号の入力が必須な店舗もあります。

暗証番号がわからない場合は、カード会社に問い合わせると、後日郵送などで自宅に送られてくる書面で確認が可能です。書面が届くまで数日ほどかかるため、暗証番号を知りたいときはできるだけ早めに問い合わせることをおすすめします。

締め日と支払い日のサイクル

クレジットカードは、締め日までに利用した金額が支払い日に指定の口座から引き落とされる仕組みです。

クレジットカードを計画的に利用して使いすぎを防ぐためには、締め日と支払い日の把握が不可欠です。

例えば、締め日が毎月15日、支払い日が翌月10日であったとしましょう。その場合、5月16日〜6月15日までに利用した金額は、7月10日に口座から引き落とされます。

仮に5月21日に1万円、6月1日に3万円、6月10日に2万円を使った場合、7月10日に口座から引き落とされる金額は6万円となります。

締め日を把握していれば「ひと月の利用金額が大きくなりそうだから、締め日を超えてから購入する」といった使い方が可能です。

また、利用金額が確実に口座から引き落とされるようにお金を準備するためには、支払い日を把握することが重要です。

締め日と支払い日は、クレジットカードによって異なるため、利用する前に必ず確認しておきましょう。

引き落とし口座の残高

支払い日に指定の口座の残高が不足しており、利用金額が引き落としできないと、一時的にカードを利用できなくなることがあります。

また、何度も支払いが滞ると遅延損害金が発生したり、信用情報機関に滞納の情報が記録されたりする恐れがあります。

信用情報機関に滞納の情報が記録されると、クレジットカードやローンを新たに申し込んでも審査に通過できなくなることがあります。これが、いわゆるブラックリスト入りした状態です。

そのため、遅くとも支払い日の前日までには、締め日までに利用した金額を指定の口座に入金しておきましょう。また、少なくとも1週間に1度はカードの利用明細を確認し、使いすぎを防ぐことも重要です。

支払い方法

クレジットカードの支払い方法には、以下の種類があります。

- 1回払い:代金を一括で支払う方法

- 分割払い:代金を2回以上に分けて支払う方法

- リボ払い:毎月一定の金額を支払う方法

- ボーナス一回払い:夏または冬のボーナスが支給される月に支払う方法

店舗によっては、会計をするときにクレジットカードの支払い方法を選べることがあります。一方で、分割払いやボーナス払い、リボ払いに対応していない店舗もあります。

3回以上の分割払いやリボ払いで利用する場合、手数料を支払わなければなりません。

カードによっては、自動でリボ払いに設定されていることがあります。リボ払いになるとは知らずにカードの利用を重ねてしまうと、手数料が膨らむばかりかいつまで経っても支払いが終わらない事態になる恐れがあります。

リボ払いを利用するつもりがないのであれば、カードを利用する前に支払い方法を変更しておきましょう。

まとめ

店舗でお買い物をしたときは、決済端末にクレジットカードを差し込み、必要に応じて暗証番号の入力やサインをすることで代金を支払えます。店舗によっては、タッチ決済に対応したカードを端末にかざすだけで決済できることもあります。

また、あらかじめクレジットカードを登録したスマートフォンをかざしたり、事前にカードで残高をチャージしたQRコード決済を利用したりして、代金を支払うことも可能です。

ネットショッピングをするときは、名義人やカード番号、有効期限などを入力することで、クレジットカードによる決済ができます。

クレジットカードは、さまざまなシチュエーションで役立ちます。サインや有効期限、暗証番号などを確認のうえ計画的に利用しましょう。