クレジットカード

![]()

クレジットカードは何歳から作れる?若い世代がクレカを持つメリットと注意点

クレジットカードは、高校生を除く18歳から契約することができます。

成人年齢が引き下げられたので、18歳から親の同意なしで自分名義のクレジットカードを持つことができます。

平成30年6月13日、民法の成年年齢を20歳から18歳に引き下げること等を内容とする民法の一部を改正する法律が成立し、令和4年4月1日から施行されました。

引用元:民法の一部を改正する法律(成年年齢関係)について|法務省

自分名義のクレジットカードを持てば、購入した物や金額などのプライバシーを守れるので、経済的な自立にもつながるでしょう。

若いうちからクレジットカードを保有する、メリットや注意点について確認していきましょう。

若い世代がクレカを持つメリット

- ポイント還元率のアップや優遇特典など、今しか受けられないサービスがある

- 早くからクレヒス(信用情報)を蓄積することで、ハイステータスのクレカやローンの審査などに有利になる

- 購入した物や金額のプライバシーが守られるので、経済的な自立につながる

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカードは18歳から申し込み可能!学生でも親の同意なしで作れる

クレカは何歳から作れる?

- 18歳から作成可能

- 高校生は不可の場合が多い

- 大学生や専門学生であれば、学生専用のカードも申し込みできる

クレジットカードは、一般的に18歳から作成することができますが、高校生の申し込みはできないことがほとんどです。

大学生や専門学生であれば、一般的なクレジットカードの他に、お得な特典や優待を受けられる学生カードも申し込みが可能です。

2022年4月の改正民法施行で18歳・19歳は親の同意なしで申し込み可能に

2022年4月から18歳・19歳でも親の同意なしでクレジットカードを作成できるようになりました。

民法改正により成人年齢が20歳から18歳に引き下げられたからです。

クレジットカードの契約においても、18歳から成人として扱われるため、責任をもって利用できるよう契約内容をしっかりと確認しましょう。

高校生は申し込み不可の場合が多い

クレジットカードの申し込みは、原則「高校生を除く18歳以上」となっているケースがほとんどです。

高校生が申し込みできないおもなクレジットカードとして、次のようなカードがあります。

- 三井住友カード(NL)

- 楽天カード

- JCBカード

- エポスカード

高校生は申し込み不可のカード例

中には、高校生でも申し込みできるクレジットカードもあります。

- イオンカード

18歳以上で高校卒業年度の1〜3月であれば高校生でも申し込み可

- Likeme by saison card

18歳以上で電話連絡可能であれば高校生も申し込み可

条件クリアで高校生でも申し込めるカード例

成人年齢の引き下げやキャッシュレスを推進している動きもあるので、今後は高校生でも使用できるカードが増えてくるかもしれません。

学生は「学生カード」も契約できる

大学生や専門学生などの学生であれば、一般的なクレジットカードだけでなく、学生専用のクレジットカードを契約することもできます。

学生専用のクレジットカードのメリット

- 学生特典がある

- ポイント還元の優遇

- 保険やサービスの充実 など

学生専用のクレジットカードは、一般的なクレジットカードと比べて、契約するとさまざまな特典や優遇が受けられます。

- 楽天カード アカデミー

- 学生専用ライフカード

学生専用のおすすめカード

こちらの2種は、卒業後には「学生カード」から「通常のカード」へ手続きなしで契約が切り替わります。

18歳以上の高校生、大学生、専門学生の方は学生カードへの申し込みも検討するとよいでしょう。

楽天カード アカデミーは学生限定の特典が豊富

楽天カード アカデミー

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |   |

| 電子マネー |

|

|

|

特徴

- 楽天市場と楽天ブックスで毎週水曜日はポイント3倍

- 送料無料クーポン付き

キャンペーン情報

- 新規入会&利用で5,555ポイントがもらえる

楽天カード アカデミーには、「楽天学割」という豊富な学生限定特典があります。

ポイントを重視している人におすすめのカードです。

基本還元率は1.0%と高いうえ、楽天ペイと紐付けての利用や、楽天市場での利用ではさらに還元率は上がります。

学生専用ライフカードは海外旅行での特典やサービスが豊富

学生専用ライフカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%~ |

| 国際ブランド |  |

| 電子マネー |

|

|

|

特徴

- 対象年齢は満18~25歳で、高校、大学、大学院、短期大学、専門学校に在学中の学生が申し込むことができます。 *高校生は進学予定の方のみ、卒業年の1月1日~3月31日までの期間で申し込み可能

- 卒業後も年会費無料

- 海外旅行傷害保険が自動付帯

- 海外ショッピング利用総額の3%がキャッシュバック

キャンペーン情報

- 条件達成で最大15,000円キャッシュバック

学生専用ライフカードは、海外旅行の機会が多い学生におすすめのカードです。

海外旅行傷害保険が最高2,000万円自動付帯なのに加え、「LIFE DESK」という海外旅行時に現地で日本語で対応してくれるトラベルサービスがあります。

クレジットカードの申し込み条件

「満18歳以上であること」という年齢条件が、ほとんどのカードで共通している申し込み条件です。

その他の申し込み条件について、詳しく見ていきましょう。

満18歳以上であること

クレジットカードを本人単独名義で契約できるのは成人だけです。

「満18歳以上であること」というのは、どのクレジットカードでも共通した申し込み条件となっています。

また18歳であっても、一部カードを除き、原則的には高校生が申し込むことはできません。

安定した収入があると審査で有利

年齢のみが申し込み条件のクレジットカードは、収入がなくても申し込めます。

ただ、アルバイトやパートなどの収入は、クレジットカードの審査に有利になります。

- 継続的な収入が申し込み条件

→社会人向けのクレジットカード

- 年齢のみの申し込み条件

→学生や主婦向けのクレジットカード

若い年齢からクレジットカードを持つ5つのメリットとは?

18歳などの若い年齢からクレジットカードを保有することには、次の5つのメリットがあります。

- お得な学生カードや若年層専用カードを選択できる

- クレヒスを蓄積することができる

- お金のやりくりができる

- キャッシュレスなどの決済方法で支払いができる

- 運転免許を取得してETCカードを発行できる

若い年齢からクレジットカードを持つ5つのメリット

1.お得な学生カードや若年層専用カードを選択できる

クレジットカード会社は学生や若者に対して、ポイント還元率や保険などの付帯サービスを優遇した、さまざまなカードを発行しています。

JCBカードW

- 39歳までの人が申し込みできる

- ポイント還元率が通常のJCBカードと比較して2倍以上

39歳までの人が申し込みできるJCBカードWは、ポイント還元率が通常のJCBカードと比較して2倍以上です。

対象年齢を超えても使用でき、特典も引き続き受けることができます。

学生専用ライフカード

- 学生が申し込みできる

- 最大2,000万円の海外旅行傷害保険が自動付帯

海外旅行や留学に行く学生は、海外旅行傷害保険が付帯されたカードを持っているだけで、万が一の事故やケガにも対応できるので安心です。

若い年齢からクレジットカードを保有することで、社会人になってから持つ人よりも、有利な条件でクレジットカードを契約することができます。

2.クレヒスを蓄積することができる

若いうちからクレジットカードを使用することによって、クレヒスを蓄積することができるのもメリットです。

クレヒスとは

クレジットヒストリーの略称。個人信用情報に記録されるクレジットカードやローンの利用履歴のこと

クレジットカードやローンの審査では必ず個人信用情報が確認されます。

そのため「期日どおりに支払った」などの優良なクレヒスを若いうちから貯めていけば、社会人になったときにクレジットカードやローンなどの審査で非常に有利になります。

- ステータスの高いクレジットカードを契約しやすくなる

- 車や住宅のローン審査が通りやすくなる

クレヒスが蓄積すると…

社会人1年目からゴールドやプラチナなどのステータスの高いクレジットカードを契約することも夢ではありません。

また、社会人になってから車や住宅を購入する際のローン審査でも有利になるでしょう。

3.お金のやりくりができる

クレジットカードを利用することによって、支払い手段が増えるので、お金のやりくりをスムーズにすることができます。

クレジットカードの支払い方法は、分割払いやボーナス払いなどを選ぶことができ、利用代金は翌月または翌々月の支払いとなります。

手元にお金がないときでもクレジットカードで買い物ができるので、やりくりに活用できるでしょう。

4.キャッシュレスなどの決済方法で支払いができる

クレジットカードを契約することで支払い方法が増えるのもメリットです。

- クレジットカードで支払い

- クレジットカードでタッチ決済

- Apple PayやGoogle Payと紐付けて支払い

- PayPayなどのQRコード決済と紐付けて支払い

- 交通系電子マネーと紐付けて支払い

キャッシュレス決済の多くは、クレジットカードと紐付けて支払いができるようになっています。

クレジットカードを1枚契約しておくだけで、多くの支払い手段を選べるようになるでしょう。

5.運転免許を取得してETCカードを発行できる

クレジットカードにはETCカードを付帯することができます。

クレジットカードを契約しておけば、運転免許取得後すぐに自分名義のETCカードを持つことが可能です。

18歳以上になると運転免許を取得し、自動車を運転するようになる方も多いでしょう。

高速道路を利用する際は、ETCカードがあったほうが料金所の通過がスムーズで、割引を受けることもできます。

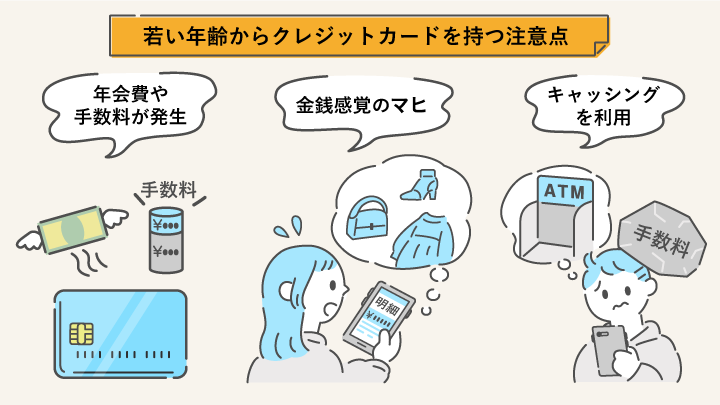

18~19歳からクレジットカードを保有する注意点

18歳や19歳などの若い年齢からクレジットカードを保有することは確かにメリットも多いですが、一定のリスクがあることも事実です。

初めてクレジットカードを作成する場合は、次の3点に注意しましょう。

- 年会費や手数料が発生する

- 金銭感覚がマヒして使いすぎてしまう

- キャッシングを利用してしまう

若い年齢からクレジットカードを持つときの注意点3つ

1.年会費や手数料が発生する

クレジットカードの中には、年会費が発生するものがあります。

年会費がかかるクレジットカードは、保有している間は年会費を支払わなければなりません。

クレジットカードを効率的に利用して、年会費以上のメリットを得られないかぎりは年会費負担のほうが多くなってしまいます。

カードを契約する前には「年会費に見合うだけのポイント還元や付帯サービスを受けられるか」または「年会費無料のクレジットカード」などをよく検討しましょう。

また、3回以上の分割払いやリボ払いを利用すると、年率12~15%程度の高額な手数料が発生します。

ショッピングローンや銀行のローンを利用すればより低金利で借りることができるケースも多いので、クレジットカードの分割やリボ払いをどの場面で使用するのかについて、慎重に考えたほうがよいでしょう。

2.金銭感覚がマヒして使いすぎてしまう

クレジットカードは限度額の範囲であれば自由に使うことができます。

そして、18歳や19歳などの収入が低い人でも限度額30万円程度のクレジットカードを保有できる場合があります。

月収を超えてしまうクレジットカードの使用例

↓

1ヶ月間でカード限度額の30万円分利用

↓

一括で支払いきれない

クレジットカードは契約者の支払い能力を超える買い物ができてしまうので、カードの利用は計画的に行う必要があります。

お金の使い方に慣れていない若年層は特にカードの使いすぎに陥るリスクがあるので、十分に注意して利用してください。

3.キャッシングを利用してしまう

クレジットカードには、お金を借りたいときに利用する、キャッシング機能を付けることができます。

キャッシングとは、クレジットカードのキャッシング機能を利用してATMなどで現金を借りる方法です。

「手元に現金がない」というときには非常に便利なキャッシング機能ですが、次のようなリスクがあります。

- 簡単にお金を借りられるので借りすぎてしまう

- 手数料が高い

キャッシングの手数料は15~18%程度と、カードローン並みの高金利です。

銀行のローンなどであれば利息負担は少なくなることも多いため、よほど急用の場合以外は慎重に利用したほうがよいでしょう。

18歳未満がクレジットカードを持てない理由

未成年である18歳未満の人は、クレジットカードを契約することはできません。

その理由として、法的な問題と収入面の問題をあげることができます。

未成年者がクレジットカードを持つことができない理由について詳しく解説していきます。

単独で法律行為ができないため

未成年者は単独での法律行為ができません。

民法第5条では未成年者の法律行為について次のように定めています。

民法第5条第1項

未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。民法第5条第2項

引用元:契約について学ぼう|法務省

前項の規定に反する法律行為は、取り消すことができる。

上記のように、未成年者単独で行った行為は取り消すことができるとされています。

未成年者は一般の大人と比較して商品などの取り引きの経験や知識、判断能力が不足しているので、親の同意がなければ単独での法律行為ができません。

法律行為にはクレジットカードの契約や使用も含まれるので、未成年者が親の同意を得ずにクレジットカードを利用した場合には、その行為を取り消すことができる可能性があります。

これでは、クレジットカード会社や加盟店の経営は不安定な状態に置かれてしまうので、クレジットカード会社は未成年者に対してクレジットカードの発行を行っていません。

本人に収入がないケースが多いため

未成年者がクレジットカードの契約ができないのは、収入がないケースが多いということもいえるでしょう。

文部科学省が公表している資料によると、現在、日本の高校進学率は97%を超えています。

出典:文部科学省

つまり、18歳未満のほとんどの人が高校生で、一般の社会人のように固定収入を得ていないことになります。

収入のない人がクレジットカードを利用すると、利用代金を期日どおりに支払うことができない場合があります。

クレジットカード会社にとって未払いリスクが高いため、原則として18歳未満の未成年者にはクレジットカードの発行を行っていません。

18歳未満がクレジットカードを持つ方法はある?代わりのカードの作り方

18歳未満でも、ネットのサブスクリプションの支払いやゲームの課金などのために、クレジットカードが必要と考えている人も多いのではないでしょうか?

このような人は次の3つの方法でクレジットカードの代用をすることが可能です。

- 子が親の家族カードに申し込む

- デビットカードに申し込む

- プリペイドカードに申し込む

単独でクレジットカードを契約できない18歳未満の人が、カードを作成する3つの方法をご紹介していきます。

子が親の家族カードに申し込む

子どもが親の家族カードへ申し込めば未成年者でもクレジットカードを保有することができます。

ただし、子どもが家族カードへ申し込むことができるのは、原則として下記のような場合です。

子どもが家族カードに申し込める条件

- 18歳以上の子ども

- 海外へホームステイ・留学する予定のある15~18歳の子ども

家族カードの審査対象になるのは、本会員である親ですので、親の信用さえ問題なければその家族は審査なしでクレジットカードを持つことができます。

家族カードには次のメリットがあります。

- カード利用代金・年会費の請求は本会員である親へ行われる

- 本会員のカードの付帯サービスを家族会員も利用できる

家族カードのメリット

家族カードで使用した代金や家族カードの年会費は本会員である親へ請求されるので、子どもは負担なくクレジットカードを持つことができます。

また、本会員と同じサービスを家族会員も利用できるので、親がステータスの高いカードを持っていれば、家族会員も豪華な付帯サービスを利用することができます。

ただし、利用明細などはすべて本会員へ送付されるので「何に使ったのかを親に知られるのは嫌」「親から自立したい」という人には不向きです。

デビットカードに申し込む

デビットカードは18歳未満が契約できるカードです。一般的に、15歳もしくは16歳から発行できることが多くなっています。

デビットカードとは

カードを利用すると、銀行口座からすぐに代金が引き落とされるカード

利用できる金額は紐付けされた銀行口座残高の範囲内のみで、クレジットカード会社による立て替えが発生しません。

カード会社にとってはリスクがないので、未成年者でも発行することができます。

ただし、紐付けされた口座に残高がないとカードを利用することはできないので注意しましょう。

プリペイドカードに申し込む

プリペイドカードは、事前にチャージした金額の範囲内で利用できる国際ブランド付きのカードです。

6歳以上から発行できるなど、カードによっては非常に低い年齢から契約することができます。

チャージした金額内であればクレジットカードと同じように利用できるので、銀行口座がなくても利用できるという点で、デビットカードよりも手軽に作成できます。

クレジットカードは何歳まで作れる?

クレジットカードを作成できる上限年齢に、一律の条件はありません。

申し込み可能な年齢はクレジットカードによって異なりますが、上限年齢については定められていないケースが一般的です。

18歳以上であれば何歳であろうと、単独で法律行為ができる成人だからです。

そのため、基本的には安定した収入があり「支払いに問題がない」と判断されれば、何歳であっても契約できると考えて問題ないでしょう。

なお審査では一般的に、年金は収入として判断されるようです。

年金は2ヶ月に1回入金される定期収入ですので、個人信用情報に問題がない年金受給者の方は、あまりにも高齢でないかぎりは、クレジットカードを作成できると考えてよいでしょう。

クレジットカードは、原則的に高校生を除く18歳以上の成人であれば単独で作成することができます。

若い世代からクレジットカードを持つことによって、優遇された若者専用のカードを契約でき、クレジットヒストリーを貯めることができるなどのメリットがあります。

しかし便利だからといって、「使いすぎてしまう」という点には十分に注意が必要です。クレジットカードで利用した分は、翌月以降に必ず支払わなければならないことを理解して、収支のバランスを考えて使用しましょう。