クレジットカード

![]()

クレジットカードのメリット・デメリットを解説!賢い使い方や注意点も

クレジットカードのメリットとしてまず挙げられるのは手元に現金がなくても決済ができる手軽さと利便性です。他にも、ポイント還元や優待サービス、付帯保険など、現金払いにはないメリットが数多くあります。

ですが、これまでクレジットカードを利用したことがない人の中には、「安全なのだろうか」「つい使いすぎてしまいそう」など、不安をもつ人もいるかもしれません。

この記事では、クレジットカードのメリットとデメリットの両方を詳しく解説します。ぜひクレジットカードを作成する際の参考にしてください。

クレジットカードのメリット

- カードを使うたびにポイントやマイルが貯まる・使える

- 持っているだけでお店やサービスで優待を受けることができる

- ETCカードや家族カードを追加発行できる など

クレジットカードのデメリット

- 使いすぎてしまう恐れがある

- 不正利用されてしまう危険性

- 分割払い・リボ払い・キャッシングを利用すると手数料がかかる など

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

クレジットカードの8つのメリット+学生特有のメリット

それでは早速、クレジットカードを利用することで得られるメリットについて詳しく見ていきましょう。

8つのメリットに加えて、学生ならではのメリットも記載します。

クレジットカードを利用する8つのメリットと学生特有のメリット

- 現金を持ち歩かなくても買い物ができる

- 光熱費や通信費などの固定費の引き落とし設定で払い忘れがなくなる

- カードを使うたびにポイントやマイルが貯まる・使える

- 持っているだけでお店やサービスで優待が受けることができる

- 付帯保険を利用できる

- 分割払いやリボ払いが可能

- ETCカードや家族カードを追加発行できる

- クレジットカードを正しく利用することで信用情報にプラスになる

- 【学生特有のメリット】お金の使い方を学べる・学生特典・収入がなくても審査通過できる

1.現金を持ち歩かなくても買い物ができる

クレジットカードの最大のメリットは、現金を持ち歩かなくても買い物ができることです。

例えば、家具や家電など大きな買い物をするとき、事前にまとまった現金を準備する必要があります。多額の現金を持ち歩くのは防犯面でも不安があります。クレジットカードを利用すれば、わざわざATMで現金を引き出す手間もかかりません。

2.光熱費や携帯料金などの固定費の引き落とし設定で払い忘れがなくなる

クレジットカードは光熱費や携帯料金などの支払いにも利用できます。一度、登録手続きを行えば、あとは毎月自動で指定した銀行口座から引き落とされます。払い忘れの防止につながります。

口座振替の場合は支払い先によって引き落とし日や支払期限が異なります。そのため、「口座にお金を入れ忘れてしまい、引き落としができなかった」「つい支払いを後回しにしていたら、支払期限を過ぎてしまった」ということにもなりかねません。

クレジットカードで決済を行えば、払い忘れがなくなりますし、コンビニや金融機関などで支払う手間もかからないのでたいへん便利です。

3.カードを使うたびにポイントやマイルが貯まる・使える

クレジットカードを利用すると、決済額に応じてポイントやマイルが貯まります。

ポイントの種類や還元率はクレジットカードによって異なりますが、貯まったポイントはギフトカードへの交換やキャッシュバック、買い物での利用などさまざまな使い道があることがメリットです。

例えば、楽天カード・PayPayカード・dカードなどは100円の利用につき1ポイントが還元されます。還元率は1.0%で、貯まったポイントは1ポイント=1円として町のさまざまなお店で利用できます。

マイルを貯めれば、飛行機の搭乗チケットに交換することができるので、コツコツ貯めることで憧れの地への旅が現実になるかもしれません。

クレジットカードのポイント優待については、後ほど「クレジットカードのポイント優待の内容と使い道」で詳しくご紹介します。

4.持っているだけで優待サービスを受けることができる

クレジットカードを利用すると、グループ会社や提携店舗でさまざまな優待サービスを受けることができます。

例えば、イオンカードセレクト、dカード、エポスカードにある優待サービスは次のとおりです。

クレジットカードの優待サービス例

| カード名 | イオンカードセレクト |

dカード |

エポスカード |

|---|---|---|---|

| 年会費 | 無料 | ||

| ポイント還元率 | 0.5% | 1.0% | 0.5% |

| 優待サービス |

|

|

|

コンサートのチケットや免税店でのショッピング、レンタカー、英会話など、クレジットカードごとに多種多様なシーンで活用できる優待サービスが備わっています。

自分のライフスタイルやニーズに合ったクレジットカードを選ぶと、より利用価値の高いメリットを得られるでしょう。

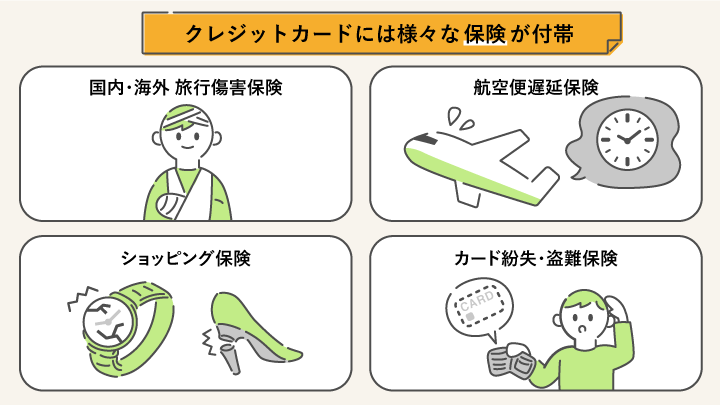

5.付帯保険を利用できる

クレジットカードには充実した付帯保険があることも特徴です。旅行時など、新たな保険に加入しなくてよいので重宝します。

例えば、三井住友カード(NL)には海外旅行傷害保険が付帯されており、次のような補償を受けられます。

三井住友カード(NL)の海外旅行傷害保険

| 補償内容(カードの利用を条件として付帯:利用付帯) | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 50万円 |

| 疾病治療費用 | 50万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害(免責3,000円) | 15万円 |

| 救援者費用 | 100万円 |

三井住友カード(NL)では、飛行機代やホテル代などの決済にカードを利用していれば、海外旅行先で万が一の事態が起きたときに最高2,000万円の補償があります。

上位カードのプラチナカードでは、1億円を超える補償のあるカードもあるため、旅行のお守り代わりとしてクレジットカードを活用することも可能です。

クレジットカードには、旅行傷害保険以外にもショッピング保険やカードの盗難保険などが付帯されていて、さまざまなトラブルへの備えに役立ちます。

6.分割払いやリボ払いが可能

クレジットカードの分割払いやリボ払いを上手に利用すれば、翌月に全額を支払わずに済むため、高額商品でも余裕をもった返済ができます。

クレジットカードの支払い方式の種類

| 翌月一括(1回)払い(マンスリークリア) | 商品等を購入した翌月に一括して支払う(※手数料なし) |

|---|---|

| 分割払い | 支払回数、月々の支払額を決めて支払っていく方式(※3回払い以上は手数料あり) |

| ボーナス一括(1回)払い | 商品等を購入した翌ボーナス時期に一括して支払う(※手数料なし) |

| リボルビング払い(リボ払い) | 月々の支払金額を「一定額」または「支払残高に対する一定率」に決め、その額を支払っていく方式(※手数料あり) |

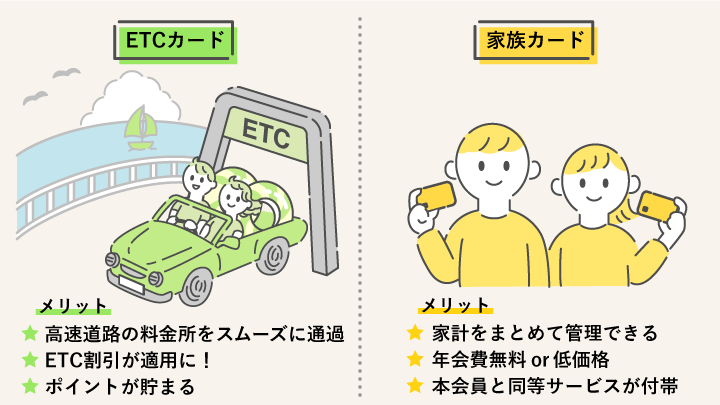

7.ETCカードや家族カードを追加発行できる

クレジットカードには、本カードの他に次のような付帯カードや決済機能を追加できます。

ETCカード

ETCカードとは、有料道路の料金所を通過するだけで通行料の決済ができるカードです。料金所をスムーズに通過できるだけでなく、時間帯によってはETC利用による割引料金も適用されるため交通費の節約にもつながります。

また、クレジットカードのポイントとETCマイレージポイントの二重取りができるのもうれしいメリットです。利用料金に応じてクレジットカードのポイントが貯まるだけでなく、通行料金に利用できるETCマイレージポイントも貯まります。

家族カード

家族カードは本カード会員と生計を共にする家族に対して発行できるカードです。

利用明細が本カードと同一なので、家計をまとめて管理できるメリットがあります。「単身赴任で離れて暮らす家族の生活費をまとめて管理したい」といった場合でも、家族カードを発行することで1つの口座から引き落とすことができます。

また、家族カードの年会費は、本カードに比べて安価であることもメリットのひとつです。例えば、アメリカン・エキスプレス・グリーン・カードは本会員の月会費が1,100円であるのに対し、家族カード会員は月会費550円で利用できます。年会費が高額なゴールドカードやプラチナカードのなかには、家族カードを年会費無料で発行できるものもあります。

家族カード会員も本会員とほぼ同等のサービスが利用できるため、「家計のコストを抑えながら充実したサービスを利用したい」という場合は家族カードの追加発行がおすすめです。

iD・QUICPayなどの電子マネー

クレジットカードのなかには、iD・QUICPay・楽天Edy・WAONなどの電子マネー機能を利用できるものもあります。

電子マネー機能を追加すると、暗証番号を入力する必要がなく、いつでもクレジットカードを端末にかざすだけで決済できます。スーパーやコンビニなどでちょっとした買い物をしたいときにも便利です。

クレジットカードとは別に電子マネー専用カードを発行するタイプや、本カードに電子マネー機能を搭載する一体型のタイプがあり、好きな方を選べます。

Apple Pay・Google Payに登録して使える

クレジットカードのほとんどがApple PayやGoogle Payなどと連携できます。連携すればスマートフォンやスマートウォッチも専用端末にかざすだけで決済できます。暗証番号の入力やサインをする手間はもちろん、スマホアプリを立ち上げる必要もありません。

また、店頭での買い物だけでなくECサイトやアプリ、交通機関など利用できるシーンも多いことから、あらゆる支払いがスマートフォンひとつで完結するのも便利です。

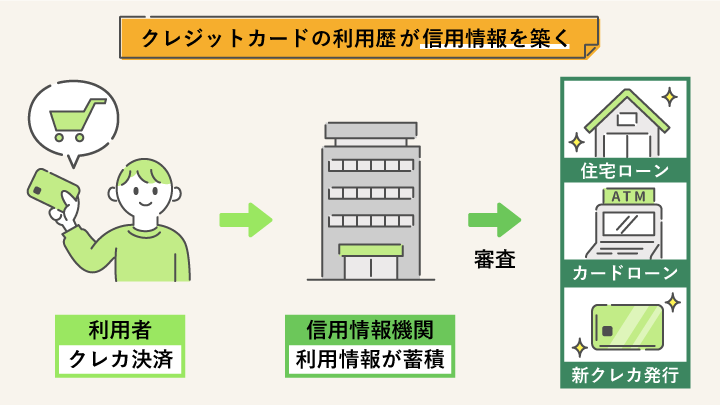

8.クレジットカードを正しく利用することで信用情報にプラスになる

クレジットカードの利用代金を滞納することなく、良好な利用を続けていれば「延滞をしない信用できる人」として、信用情報機関に利用者自身の信用情報が蓄積されます。

クレジットカードの良好な信用情報を築いておくことは、将来設計においてもメリットがあるといえます。

逆に、クレジットカードの利用歴がなく、信用情報機関に情報がない人は「スーパーホワイト」と呼ばれ、年齢によっては住宅や車を購入するときにローンの審査で不利になる可能性があります。

「信用情報機関」と「信用情報」についてまとめます。

| 信用情報機関 | ・加盟している金融機関から寄せられる信用情報を管理・提供する機関 ・国内では「JICC」や「CIC」などが有名 |

|---|---|

| 信用情報 | ・クレジットカードの利用状況や支払い履歴、ローンの契約や申し込みに関する個人情報 ・ローンを組むときや新たにクレジットカードを作成する際に、支払い能力があるかどうかが判断される材料になる |

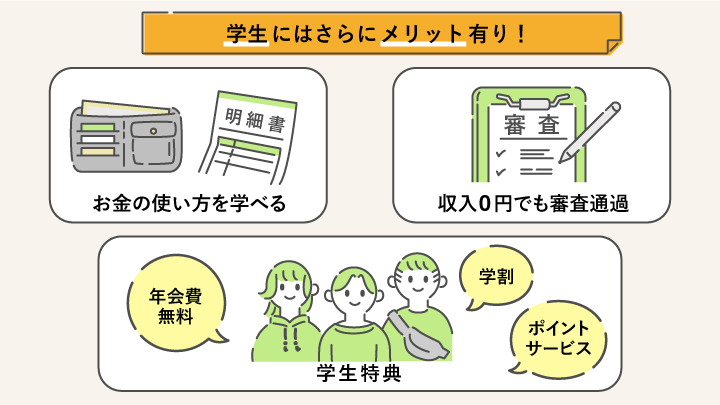

学生がクレジットカードを発行するメリット

学生がクレジットカードを発行するメリットには、上記のほかに次のようなものが加わります。

学生がクレジットカードを発行するメリット

- お金の使い方を学べる

- 学生特典を得られる

- 収入がなくても審査通過できる

1.お金の使い方を学べる

大学生や専門学生になったのを機にクレジットカードの発行を検討する人が多くいます。

お金の管理は自立した消費者への第一歩。クレジットカードの仕組み・機能・注意点を理解したうえで、計画的に使うことの大切さを早くから学ぶことができるでしょう。

2.学生特典を得られる

クレジットカードのなかには、学生特典として他にはないサービスが追加されたカードがあります。

初めてのクレジットカードに自社のカードを選んでほしいと、各社魅力的な学生向けサービスを用意しています。学生はこの恩恵を受けることができます。

「学生特典」のあるカード例

| カード名 | 楽天カードアカデミー |

三井住友カード(NL) |

JALカードnavi(学生専用) |

|---|---|---|---|

| 年会費 | 無料 | ||

| ポイント還元率 | 1.0% | 0.5% | 1.0% |

| 優待サービス |

|

|

|

3.収入がなくても審査通過できる

クレジットカードの発行には審査があり、年収や勤務先情報などを申請してカード独自の審査基準をクリアしなければなりません。ですが学生のうちはアルバイトをしていなくて無職、収入がなくても審査通過のうえで問題にはなりません。

また、学生のうちに良好なクレジットカードの利用実績を積み重ねれば、早くからクレヒスを築くことができるため、ランクの高いカードであっても若いうちに審査通過できる可能性が高まります。

クレジットカードのポイント優待の内容と使い道

現金ではなく、クレジットカードを利用することで受けることができる恩恵として大きいのが「ポイント優待」です。

生活の中のどのようなシーンでポイントが貯まるのか、どのようなポイント優待が用意されているのか、見ていきましょう。

クレジットカードのポイント獲得シーン

クレジットカードのポイントは、次のような多種多様なシーンで貯めることができます。

クレジットカードのポイント獲得シーン

- 毎日のお買い物

- 旅行や外食

- 携帯料金や公共料金などの固定費の支払い

- ガソリンスタンドの利用

- 各種キャンペーン

毎日のお買い物で貯まる

クレジットカードを利用することでスーパーやコンビニ、ドラッグストアなど、カード決済ができるほとんどの店舗でポイント付与を受けることができます。

特約店の利用では還元率がさらにアップします。

例えば、三菱UFJカードはセブン-イレブンとローソンで5.5%のポイント還元を受けることができます。JCBカードWはAmazonの利用でポイントがいつでも2倍以上になります。

よく利用する店舗が決まっている人は、その店舗が特約店になっているクレジットカードを選ぶことで、効率的により多くのポイントを貯めることができます。

旅行や外食で貯まる

クレジットカードのポイントは、旅行の際のJRや飛行機などの交通費やホテルでの宿泊料、レストランやファストフードなどの利用でも貯まります。

特に旅行代金は高額出費になることも多いかと思います。海外への航空チケットなどをクレジットカード決済にすれば、それだけで多くのマイルやポイントが貯まり、旅行後に還元されますよ。

携帯料金や公共料金などの固定費の支払いで貯まる

クレジットカードをぜひ活用いただきたいのが、固定費の支払いです。毎月必ず発生する支払いにクレジットカードを利用するだけで自動的にポイントが貯まります。

クレジットカード決済が可能な固定費の一例

- 光熱費(電気代・ガス代)

- 水道

- 固定電話・携帯電話

- インターネットプロバイダ使用料

- NHK受信料

- 鉄道運賃

- バス運賃

- 国民年金保険料

- 新聞購読料

- 衛星放送などの料金

- 家賃

例えば、水道・光熱費・携帯料金・インターネットプロバイダ使用料の支払いにクレジットカードを利用したケースでシミュレーションしてみましょう。

| 水道・光熱費 | 携帯料金 | インターネットプロバイダ使用料 | |

|---|---|---|---|

| 1ヶ月の利用料と獲得ポイント数(還元率1.0%の場合) | 2万円 (200ポイント) |

1万円 (100ポイント) |

5千円 (50ポイント) |

| 1年間の利用料と獲得ポイント数 | 24万円 (2,400ポイント) |

12万円 (1,200ポイント) |

6万円 (600ポイント) |

| 1年間の合計獲得ポイント数 | 4,200ポイント |

上記をクレジットカード決済に変えるだけで、還元率1.0%のクレジットカードであれば年間4,200ポイントを獲得できる計算になります。円換算すると4,200円分です。節約手段の一つになりますね。

ただし、なかには公共料金の支払いでポイント還元率が下がるカード(楽天カードやアメックスカードなど)もあるため、事前にチェックしておきましょう。

ガソリンスタンドで貯まる

毎日の通勤や週末のレジャーなどで車を使う機会が多い人は、ガソリンスタンドでポイントを貯めることもおすすめです。特約店ポイントとクレジットカードの利用で貯まるポイントの二重取りができるガソリンスタンドもあります。

例えば、ENEOSではクレジットカードで決済するときに、Tカードや楽天ポイントカード、dポイントカードを見せることで、ポイントの二重取りが可能です。1度の決済で2種類のポイントが貯まるため、ガソリンスタンドを利用する人は活用するとよいでしょう。

各種キャンペーンで貯まる

クレジットカード会社の多くが、新規入会特典として多くのポイントを進呈するキャンペーンを用意しています。

進呈ポイントの相場は8,000ポイント〜10,000ポイント程度。ゴールドカード以上のランクの高いカードのなかには、20,000ポイント以上のプレゼントを用意しているものもあります。

また、入会時のポイント進呈だけでなく、次のような入会特典をダブル進呈しているクレジットカードもあり必見です。

キャンペーンの一例| 三菱UFJカード | 入会後3ヶ月間ポイント3倍 |

|---|---|

| Orico Card THE POINT | 入会後6ヶ月間は還元率2% |

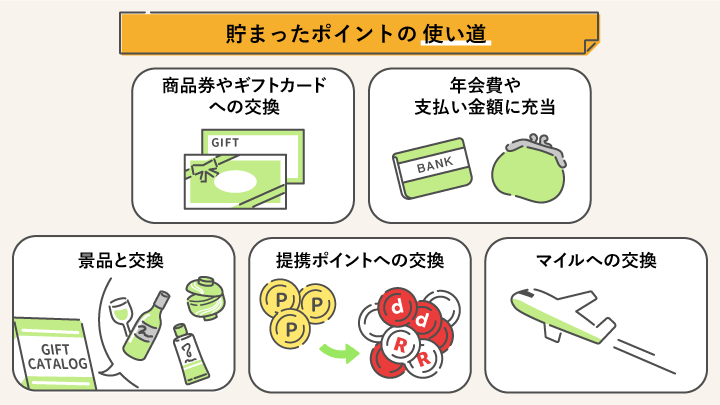

クレジットカードで貯まったポイントの使い道

クレジットカードの利用で貯まったポイントには、次のような使い道があります。

貯めたポイントをどのように活かすのか、あれこれと考えることもクレジットカードを利用するからこそ得られる楽しみの一つです。

クレジットカードの利用で貯まったポイントの使い道

- 商品券やギフトカードへの交換

- 年会費や支払金額に充当

- 景品と交換

- 提携ポイントへの交換

- マイルへの交換

商品券やギフトカードへの交換

クレジットカードのポイントは、商品券やギフトカードに交換できます。

JCBギフトカードや三井住友カードVJAギフトカードなど、カード会社が発行するギフトカードの他にAmazonギフト券やQUOカードにも交換可能です。

ポイントの有効期限が迫っているときや、使い道に悩んだときは、活用シーンの多いギフト券へ交換しておくのがおすすめです。

クレジットカードの年会費や支払金額に充当(キャッシュバック)

クレジットカードの年会費や支払金額にポイントを充当(キャッシュバック)すれば、直接的な節約になります。

一般的には、カードの年会費が計上されてから30日の間で充当手続きができるため、利用明細に年会費が記載された段階で充当手続きを行えば翌月以降の利用代金からポイント分が相殺されます。

景品と交換

クレジットカードのポイントを利用して、クレジットカード会社独自の景品カタログの中から、交換商品を選ぶこともできます。

各社会員サービスとして、ポイントを円換算して購入したよりお得に入手できる多数の景品を用意しています。

キッチングッズ・ヘルスケアグッズ・家電・グルメ・レジャーチケット・ホテル宿泊券など、さまざまなラインナップがありますよ。

例えば、JCBの2023年版のカタログギフトで交換できる景品は下表のとおりです。

ポイントと交換できるおもな景品(JCBカードの例)

| 景品 | ポイント数 |

|---|---|

| 今治タオル しなやか細い糸フェイスタオル | 240ポイント |

| ブルーノ コンパクトホットプレート | 2,080ポイント |

| サントリー ザ・プレミアム・モルツ12缶セット | 980ポイント |

| タニタ 体組成計インナースキャン | 1,160ポイント |

| バスクリン きき湯オリジナルギフトセット | 300ポイント |

カフェなどで使えるポイントと交換

クレジットカードのポイントは、提携店舗のポイントにも交換可能です。

エポスカードでは、500ポイント=500円としてスターバックスカードへチャージできます。

その他にも、dポイントやPontaポイントなどの共通ポイントへ移行できるものもあるため、利用目的や使いやすさに応じて交換先を選ぶとよいでしょう。

JALやANAなどの航空会社のマイルに交換

クレジットカードのポイントは、マイルとも交換できます。

マイルとは航空会社のポイントのことで、特典航空券の購入や座席のアップグレードに利用できます。交換できる航空会社はクレジットカードによって異なっていて、JCBカードの場合はANAやJAL、デルタ航空のマイルに交換できます。

出張や旅行などで飛行機に乗る機会が多い人には、航空会社のマイルとの交換もおすすめです。

クレジットカードの4つのデメリット

残念ながら、クレジットカードを利用するデメリットもあります。しっかりと確認しておきましょう。

クレジットカードを利用する4つのデメリット

1.使いすぎてしまう恐れがある

クレジットカードは、利便性の高さからつい使いすぎてしまう心配があります。あとさき考えずにカードを使っていると、「請求金額が高くなり支払いができない」ということにもなりかねません。

「週に1度は利用明細を確認する」「収入と支出のバランスを見直す」など、使いすぎないように工夫することが大切です。

クレジットカードの利用限度額とは?

- そのクレジットカードで1ヶ月に利用できる限度額

- 年収や信用情報に応じて利用者ごとに設定される

- 1ヶ月の利用限度額が30万円になっていれば、30万円まで買い物や支払いに利用できるということ

- 利用限度額を超えると、引き落としが済むまでカードの利用ができなくなる

2.不正利用されてしまう危険性

クレジットカードは便利な反面、不正利用のリスクもあります。

一般社団法人日本クレジット協会が2022年9月に発表した「クレジットカード不正利用被害の発生状況」によると、2022年4〜6月の不正利用被害額は106.4億円。前年同期比(2021年4~6月)から29.9%も増加しています。

不正利用されてしまう原因を把握するとともに、カード番号の管理が重要です。

クレジットカードの不正利用のケース

- フィッシング

- スキミング

- スパイウェア

- なりすまし など

不正利用されないようにする手立てとして、ぜひ次の内容をチェックしてください。

3.分割払い・リボ払い・キャッシングを利用すると手数料がかかる

クレジットカードは一括払いの場合は利用が無料ですが、分割払い・リボ払い・キャッシングを行うと利用手数料がかかる場合があります。

「余裕がないから、分割払いにしよう」「ATMキャッシングで借りて、高額な支払いを済ませてしまおう」と簡単に考えて利用してしまうと、高額な手数料を背負うことになり危険です。

【支払い方法別】クレジットカードの手数料

| 1回払い・2回払い・ボーナス一括払い | 手数料なし |

|---|---|

| 3回払い以上 |

|

| リボ払い |

|

| キャッシング | 一般的には金利15.0%~18.0% |

4.年会費がかかる

クレジットカードを利用すると、カードによっては年会費が必要になります。

ゴールドカードやプラチナカードなどは年会費が1万円以上するものも多くあります。そのぶんステータスが高く、付帯特典やサービスも豊富ではありますが、決済機能だけを求めている人にとっては高額な年会費は足かせになるでしょう。

年会費無料のクレジットカードでも、使い勝手が良くサービスも豊富な優良カードが多数あります。出費を抑えたい人は、年会費無料のクレジットカードの中から発行カードを選ぶことをおすすめします。

初心者必見!クレジットカードの賢い使い方と注意点

メリットを活かしながら、日々の買い物でクレジットカードを安全に賢く利用する方法を注意点とともに紹介していきます。

クレジットカードの賢い使い方

- 利用明細を確認する習慣をつけて、使いすぎをなくす

- 特約店やキャンペーンを利用して効率的にポイントを貯める

- 手数料を考慮して支払い方法を選ぶ

- 不正利用を未然に防ぐための各種サービスを利用する

- 2枚目以上の使い分けも!

1.利用明細を確認する習慣をつけて、使いすぎをなくす

毎月必ず、クレジットカードの利用明細を確認する習慣をつけましょう。支出を確認することで使いすぎていないか振り返ることもできますし、不正利用の早期発見にもつながります。

利用明細には紙の利用明細とWebの利用明細、2つのパターンがあります。利用日・店舗名・決済額が一覧で表示されるので、家計簿をつけなくても一目瞭然、自分がその月にどういった支出をしたのかを確認できます。

Web明細なら数年分をさかのぼって閲覧できるので、その月の利用分を前年度と見比べたり、年度ごとの支出の推移を出してみることで使いすぎをなくす方法を検討することもできるでしょう。

注意点

- クレジットカードは代金を「後払い」するシステム。引き落とし日が迫って慌てないよう、無理のない支払い計画を立てましょう。

2.特約店やキャンペーンを利用して効率的にポイントを貯める

現金ではなく、クレジットカードを利用することで感じる最大のお得感はポイント優待です。基本となるポイント還元率が1.0%以上のクレジットカードなら、ポイントが貯まりやすい高還元率カードだといえます。

さらに、カードごとの特約店を意識して利用すればポイント還元率が2倍・3倍と膨らみ、効率的に多くのポイントを貯めることができます。

主要カード会社の特約店の一例| JCBカード | Amazon・ビックカメラ・セブン-イレブン など |

|---|---|

| 三井住友カード | セブン-イレブン・ローソン・マクドナルド など |

| 楽天カード | 楽天市場・楽天トラベル・ENEOS など |

| イオンカード | イオングループ加盟店 など |

また、新規入会で多数のポイントを得ることができるキャンペーンも必見です。

3.手数料を考慮して支払い方法を選ぶ

前述したとおり、クレジットカードは支払い方法によって手数料が必要になります。

可能なら毎回一括払いにするのが賢明ですが、支払いに不安がある場合はなるべく手数料を抑えることができる方法を選択しましょう。

2回払い・ボーナス一括払いの場合は手数料はかかりません。また、繰り上げ返済を行えば手数料を安くすることができます。

注意点

- クレジットカードのなかには、リボ払い専用カードや初期設定が「自動リボ設定」になっているカードがあります。そういった場合、知らない間に手数料が取られてしまうケースもあるため注意しましょう。利用明細を毎月必ず確認することが大切です。

4.不正利用を未然に防ぐための各種サービスを利用する

クレジットカードが不正利用されてしまう危険性については前述のとおりです。

ですが、キャッシュレス社会においてクレジットカードは今やなくてはならない存在です。不正利用を未然に防ぐための次のようなサービスを利用して、自分自身でリスクヘッジを行いましょう。

不正利用を未然に防ぐための対策

- ICチップ搭載カードを利用する(偽造や複製が難しく、スキミングのリスクが減る)

- ナンバーレスカードを利用する(カード番号の盗み見を防ぐことができる)

- 本人認証サービス「3Dセキュア」に登録(新たに本人認証を行うサービスことでセキュリティを強固にする)

- カード利用通知サービスを活用(カードの利用ごとにリアルタイムで通知を受け取る)

注意点

- 暗証番号の設定はとても大切です。第三者に推測されにくい番号にしたり、定期的に変更することでも不正利用の危険性を下げることができます。

5.2枚目以上の使い分けも!

クレジットカードのさまざまなメリットを享受できるよう、1枚ではなく、2枚以上の複数カードを使い分けて利用する人が増えています。

「クレジットカードに関する総合調査2021年度版」(株式会社ジェーシービー)によると、日本人のクレジットカードの平均所有枚数は1人あたり3.0枚という結果が出ています。

複数枚のクレジットカードをうまく活用することで、次のようなメリットが生まれます。

2枚以上の使い分けのメリット

- 利用できる特典・サービスが増える

- 特約店ごとの使い分けで、ポイントを効率的に貯めることができる

- 旅行保険などの補償金額を合算できる

メリット豊富なクレジットカード5選

ここからは、メリットが豊富なおすすめのクレジットカードを厳選紹介します。

他カードと比べたデメリットも記載しますので、メリットとデメリットを比較・考慮したうえで、自分に最適なクレジットカードを探してみてください。

三井住友カード(NL)はセキュリティの高い両面ナンバーレスカード

三井住友カード(NL)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7.0%i |

| 国際ブランド |   |

| 電子マネー |

|

|

|

特徴

- セブン-イレブン・ローソン・マクドナルドなどでスマホのタッチ決済利用でポイント最大7%還元i

- カード券面に番号記載のないナンバーレス仕様なのでセキュリティ面で安心

- 最短10秒で即時発行が可能i

キャンペーン情報

- 新規入会&条件達成で最大5,000円分プレゼント期間:2024年4月22日~2024年6月30日

三井住友カード(NL)のメリット

- セキュリティの高い両面ナンバーレスカード

- 対象のコンビニやマクドナルドなどでスマホのタッチ決済を利用するとポイント最大7%の高還元率i

三井住友カード(NL)のデメリット

- 基本ポイント還元率は0.5%

- 国内旅行傷害保険が付帯していない

三井住友カード(NL)はカードの裏面・表面両方にカード番号・セキュリティコード・有効期限などの情報がいっさい記載されていないクレジットカードです。 カード番号の盗み見による不正利用を排除できることで人気を得ています。

年会費無料でセブン-イレブン・ローソン・マクドナルドなどでスマホタッチ決済を利用すると、最大7%の高還元率でポイントがつきます。最短10秒で即時発行も可能です。i

学生は「学生ポイント」という特権があるため、特にメリットの大きいカードになります。

三井住友カード(NL)の「学生ポイント」

|

PayPayカードはPayPay決済への登録で便利な利便性に富むカード

PayPayカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |  |

| 電子マネー |

|

|

|

特徴

- PayPay残高にチャージできる唯一のクレジットカード

- Yahoo!ショッピングなら3%のポイント付与

- 「PayPayステップ」で毎月の利用額に応じて、還元率が最大1.5%にアップする

- スタイリッシュな縦型カードも選べる

PayPayカードのメリット

- カード利用でPayPayポイントが貯まる・使える

- 貯まったポイントは全国のPayPay加盟店で有効期限無期限で利用できる

PayPayカードのデメリット

- 旅行保険の付帯がない

- ETCカードの年会費がかかる(550円)

スマホ決済サービスのPayPayの利用が多いなら、年会費無料で利用できるPayPayカードがおすすめです。PayPay残高へチャージができる唯一のカードであり、貯まったポイントはPayPay決済で利用できます。

三井住友カード(NL)と同じく、こちらもセキュリティの高い両面ナンバーレスカードです。「カード利用速報」もあるため、不正利用を懸念している方にも安心感があります。

基本ポイント還元率は1.0%で、ソフトバンクの携帯料金は最大還元率が1.5%になります。スタイリッシュな縦型カードも選べますよ。

JCB CARD Wは特約店が豊富なポイント高還元率カード

JCB CARD W

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%~10.50%i |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 提携店舗での利用で還元率大幅アップ。スターバックス10倍、セブン-イレブン3倍、ビックカメラ2倍

- 39歳以下が申し込めるWeb入会限定カード

- 利用付帯の海外旅行傷害保険付き

キャンペーン情報

- 新規入会&MyJCBアプリログインでAmazon.co.jpの利用金額20%(最大12,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 新規入会&MyJCBアプリログインでApple Pay・Google Payの利用金額20%(最大3,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 家族カード入会で最大4,000円キャッシュバック 期間:2024年4月1日~2024年9月30日

- お友達紹介キャンペーン!紹介した方もされた方も1,500円キャッシュバック 期間:2024年4月1日~2024年9月30日

- 18歳〜24歳限定!新規入会&MyJCBアプリログインでもれなく「Amazonギフトカード(Eメールタイプ)1,000円分」プレゼント 期間:2024年2月1日(木)〜4月30日(火)

JCB CARD Wのメリット

- 特約店が豊富

- Amazonで高還元率+使い勝手が良い

JCB CARD Wのデメリット

- 海外では使える店舗が少ない

- 国内旅行傷害保険が付帯していない

JCB CARD Wは18~39歳限定で年会費無料で申し込める、基本還元率1.0%のポイント高還元率カードです。

「JCBオリジナルシリーズパートナー」と呼ばれる特約店が80以上あり、Amazon・セブン-イレブン・ビックカメラ・成城石井など、身近な店舗で通常の2〜11倍の優遇ポイントがあります。

特にAmazonの利用に関して、いつでも2.0%以上の還元率になるほか、1ポイント=3.5円のレートで貯まったOki DokiポイントをそのままAmazonで利用できるため高評価を得ています。

2022年11月から、両面ナンバーレスタイプが登場し、片面ナンバーレスタイプとどちらか一方を選べるようになりました。最短5分でカード番号を発行できるので、ネットなどの利用をスタートできます。

女性には、JCB CARD W同様のスペックに女性ならではの特典が加わったJCB カード W plus Lがあります。

JCB CARD W plus L

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%~10.50%※ |

| 国際ブランド | |

| 電子マネー |

|

|

|

※最大還元率はJCB PREMOに交換した場合

特徴

- 18〜39歳入会限定カード

- 女性向けサービス「LINDA」が利用できる

キャンペーン情報

- 新規入会&MyJCBアプリログインでAmazon.co.jpの利用金額20%(最大12,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 新規入会&MyJCBアプリログインでApple Pay・Google Payの利用金額20%(最大3,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 家族カード入会で最大4,000円キャッシュバック 期間:2024年4月1日~2024年9月30日

- お友達紹介キャンペーン!紹介した方もされた方も1,500円キャッシュバック 期間:2024年4月1日~2024年9月30日

- 18歳〜24歳限定!新規入会&MyJCBアプリログインでもれなく「Amazonギフトカード(Eメールタイプ)1,000円分」プレゼント 期間:2024年2月1日(木)〜4月30日(火)

楽天カードは楽天市場の利用でいつでも還元率3%以上

楽天カード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |  |

| 電子マネー |

|

|

|

特徴

- 楽天市場で利用すると還元率が3%にアップ

- 楽天加盟店でもポイントが貯まる

- 楽天ペイを活用すればポイント3重取りもできる

キャンペーン情報

- 新規入会&利用で5,000ポイントがもらえる

楽天カードのメリット

- 楽天市場でいつでも還元率3.0%以上

- 楽天ペイの利用で最大1.5%還元

楽天カードのデメリット

- 公共料金の支払いでは還元率が0.2%に下がる

- 国内旅行傷害保険の付帯がない

基本ポイント還元率1.0%、楽天市場の利用では常時還元率が3.0%になります。「SPU(スーパーポイントアッププログラム)」や「お買い物マラソン」などのポイントアップキャンペーンを利用すれば、還元率がさらに上がります。

楽天ペイの楽天キャッシュを利用すればポイント還元率はいつでも1.5%に。楽天ポイントカードの提示でポイントの三重取りもできます。

カードの表面にカード番号の印字がない片面ナンバーレスカード。「商品未着あんしん制度」もあり、ネットショッピング時のトラブルにも対応しています。

三菱UFJカードはコンビニで5.5%還元

三菱UFJカード

総合評価

| 年会費 | 1,375円(税込)* |

|---|---|

| 還元率 | 0.5〜5.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

*初年度無料。カードショッピングの利⽤があれば翌年度も無料。学生は在学中無料。

※グローバルポイントの金額相当額表記は、1ポイントあたり5円相当の商品に交換した場合です。交換商品により、換算額が異なります。

特徴

- 月間の利用額に応じたポイントプログラムの優遇サービスあり

- 入会後3ヶ月は1.6%相当のポイント還元

- コンビニ利用(セブン-イレブン、ローソン)でいつでも5.5%のポイント還元

キャンペーン情報

- 新規入会&条件達成で最大10,000円相当のポイントプレゼント

- 対象店舗のご利用でグローバルポイント最大19%還元 期間:2024年2月1日(木)〜7月31日(水)

三菱UFJカードのメリット

- セブン‐イレブン・ローソンの利用でポイント5.5%還元

- 入会後3ヶ月間はポイント3倍

三菱UFJカードのデメリット

- 基本還元率は0.5%

- 国内旅行傷害保険の付帯がない

三菱UFJカードはセブン‐イレブン・ローソンの利用で最大5.5%のポイント還元になるクレジットカードです。

入会から3ヶ月間は獲得ポイントが3倍になり、1ヵ月のショッピングが10万円以上あれば基本還元率が1.6%になります。

初年度年会費無料、年1回の利用があれば翌年度も無料になるため実質無料で利用できます(学生は年会費無料)。

カード番号や有効期限を裏面に配置した片面ナンバーレスカードで、大手銀行系カードという安心感でも支持を得ています。

入会審査がスピーディで最短翌営業日に発行が可能です。

カードデザインにもこだわりたい方は、三菱UFJカードと同様のスペックでキャラクターカードが豊富なVIASOカードもおすすめです。

VIASOカード(くまモンデザイン)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 最短翌営業日発行

- 携帯電話、ETCなどのご利用でポイント2倍

- 貯まったポイントは自動キャッシュバックされるので便利

クレジットカード初心者へのQ&A

これまでクレジットカードを利用したことがない人は、安全性に不安を抱いているかもしれません。安心してクレジットカードを利用するためにも、ここでしっかりと疑問点を解消しておきましょう。

Q.クレジットカードを落として不正利用されたら請求額を払わなければいけないの?

多くのクレジットカード会社では不正利用に対する補償制度が整えられており、第三者による不正利用が認められた場合、不正利用された金額分の請求が取り消されます。そのため、「不正利用によって多額の請求をされた場合、支払わなければいけない」ということはありません。

また、不正検知システムによって不審な取引がないか24時間365日監視されているため、不正取引を未然に防ぐセキュリティ体制もとられています。

Q.分割払いの回数を増やすとどうなる?

分割払いの場合は1回払い・2回払い・ボーナス一括払いは利用手数料が無料ですが、3回払い以上で利用手数料がかかってきます。

利用手数料は一般的には実質年率12.0%~15.0%程度です。

分割払いの手数料は、利用金額と支払い回数に対して計算されます。利用金額が高額であればあるほど、支払い回数が多ければ多いほど手数料が上乗せされるので注意しましょう。

Q.付帯保険に適用条件はあるの?

クレジットカードの付帯保険には、「自動付帯」と「利用付帯」の2種類があります。

「自動付帯」はカードを持っているだけで適用される保険であるのに対し、「利用付帯」はホテル代や飛行機代などをクレジットカード払いにした場合に適用されるものです。

クレジットカードによって付帯条件は異なるため、旅行に出かける際は事前に保険が適用される条件を確認しておきましょう。

Q.クレジットカードのポイント還元率の目安は?

クレジットカードは、ポイント還元率が1.0%以上のものを基準として高還元率カードであるということができます。

多くのポイントを貯めたい人は還元率1.0%以上のクレジットカードの中から、選んでいくとよいでしょう。

また、特約店にも注目してみてください。自分がよく利用する店舗が特約店になっていれば、1.0%以上のポイント還元を得ることができます。

クレジットカードのメリットとデメリットについて解説してきました。

クレジットカードには、スマートな決済が行えるだけでなく、ポイントの活用ができたり、付帯保険が利用できたりとさまざまなメリットがあります。これまで現金払いで決済していた支払いをクレジットカードに変えるだけでも、毎月お得にポイントを貯めることができます。

一方で、誤った利用を行うと手数料を払うことになったり、悪質な犯罪に巻き込まれる危険性もあり注意が必要です。

各カード会社は、カードの使いすぎや不正利用被害にあうことを防ぐために多様なサービスを導入しています。こうしたサービスを上手に活用しながら、計画的にクレジットカードを利用することが大切です。