クレジットカード

![]()

デビットカードのおすすめはどれ?クレジットカードとの違いも解説

デビットカードは、カード利用と同時に銀行口座から利用額が引き落とされる即時払いのカードです。

国際ブランドが付帯したデビットカードなら、原則クレジットカードを利用可能なお店であれば世界中のお店やネットショッピングで利用可能です。

\編集部おすすめのデビットカードはこちら/

| 特徴 | 高還元率で学生にもおすすめ | PayPayポイントが還元される | 即日発行が可能 |

|---|---|---|---|

| カード | 楽天銀行デビットカード |

PayPay銀行 Visaデビットカード |

りそなデビットカード |

| 年会費 | 無料 | 無料 | 無料 |

| 還元率 | 1.0% | 0.2% | 0.2% |

| 海外手数料 | 3.08% | 3.08% | 2.50% |

| 最短発行日数 | 最短約1週間から10日ほど | 最短5日 | 最短即日 |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る |

デビットカードは自分の預金口座残高の範囲内で利用できる決済方法のため、使いすぎを防止できます。

この記事では、デビットカードのメリットやおすすめなカードを紹介します。

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

おすすめのデビットカード7選

| カード | 楽天銀行デビットカード |

GMOあおぞらネット銀行デビットカード |

PayPay銀行 Visaデビットカード |

りそなデビットカード |

イオン銀行キャッシュ+デビットカード |

Sony Bank WALLET |

Visaビジネスデビットカード |

|---|---|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 還元率 | 1.0% | 0.6%~1.2% | 0.2% | 0.2% | 0.5% | 0.5% | 1.0% |

| 海外手数料 | 3.08% | 3.08% | 3.08% | 2.50% | 1.60% | 1.79% | 為替レート次第 |

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

| 公式サイト | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む |

学生でも安心して使える楽天銀行デビットカード

楽天銀行デビットカード

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0 |

| 国際ブランド |    |

| 電子マネー |

|

|

|

特徴

- 通常還元率が1.0%

- 貯まったポイントを支払いで利用できる唯一のカード

楽天銀行と一体型のデビットカードです。クレジットカードの楽天カードと同様に、還元率は1.0%とデビットカードの中では高還元を誇ります。また、楽天銀行デビットカードのみ貯まったポイントを支払いで使用できます。

国際ブランドは、VISA・Mastercard・JCBの3社から選べ、JCBブランド限定でパンダ柄のデザインと通常デザインの2つから選ぶことができます。

アプリで簡単に利用状況を確認でき、決済時にはメールが届くので、セキュリティに不安がある方や学生でも安心して利用できます。

最大1.2%が還元されるGMOあおぞらネット銀行デビットカード

GMOあおぞらネット銀行 Visaデビット付キャッシュカード

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.6~1.2% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 最大で利用金額の1.2%がキャッシュバック

- Visaのタッチ決済のためスムーズに支払ができる

あおぞら銀行グループが発行しているデビットカードは、セブン銀行・イオン銀行・ゆうちょ銀行のATMを24時間365日無料で利用できます。

還元率は0.6%ですが、独自のステージ制度が用意され、最大で利用額の1.2%がキャッシュバックで還元されます。

PayPayやd払いなどの決済サービス利用分もキャッシュバックの対象となるため、いずれかのサービスを利用されている方にはおすすめなデビットカードです。

タッチ決済が可能なPayPay銀行 Visaデビットカード

PayPay銀行 Visaデビットカード

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.2% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 最短5日でカードが届く

- 口座残高や利用明細をアプリで簡単に確認

PayPay銀行 VISAデビットカードは、PayPay銀行が発行するデビットカードです。VISAタッチ決済に対応しており、支払いをスムーズに行えます。

口座開設と合わせ、最短で5日で発送されるため、すぐに銀行口座を開設したい方におすすめです。

2022年7月より、利用特典がPayPayポイントに変更されるため、普段からPayPayを利用する方は合わせて利用してみてはいかがでしょうか。

即日発行が可能なりそなデビットカード

りそなデビットカード

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 銀行での申し込みで即日発行可能

- 年間利用額に応じて最大1,000ポイント付与

りそな銀行が発行するデビットカードは、最短で即日発行が可能です。即日発行するためには、店頭で申し込み、お店に設置されいてる「カード即時発行機」から受け取りが可能です。

また、還元率は0.5%と高くはないものの、年間の利用額に応じて最大で1,000ポイントがプレゼントされます。

セキュリティ面は安心で、Visa Secureiに自動で登録されるので、第三者によるカードの不正利用の対策ができます。

スーパーなど利用するお店で利用するならイオン銀行キャッシュ+デビットカード

イオン銀行キャッシュ+デビット

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- デビットカード・キャッシュカード・電子マネー3つの機能が1つにまとまっている

- イオンシネマの利用なら常時300円引き

イオングループの利用が日常的に多い方には、利用価値が高いデビットカードです。デビットカード・キャッシュカード・電子マネー3つの機能が1つになっているため、大変便利なカードです。

デザインは3種類から選べ、ディズニーのキャラクターがデザインされたカードも発行できます。

クレジットカードのイオンカード同様に、毎月20日、30日のお客さま感謝デーでは5%割引、毎月10日は基本ポイントの5倍ポイントたまります。

イオンシネマでの利用ならいつでも300円の割引など特典が盛りだくさんのため、普段からイオングループを利用する方は持っておきたいデビットカードです。

海外での利用におすすめのSony Bank WALLET

Sony Bank WALLET(Visaデビット付きキャッシュカード)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%~2.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- デビットカードとしてもキャッシュカードとしても利用可能

- 海外ATMで外貨口座から現地通貨の引き出しができる

Sony Bank WALLETはソニー銀行の口座から引き落としされるデビットカードです。キャッシュカードとデビットカードは一体型のため、管理が楽です。国内での利用はもちろん、日本円を含む11通貨で使用することができます。

また、ポイント還元ではなくキャッシュバックで還元されます。優遇プログラムのClub Sのステージに応じて最大2.0%の高還元率となっています。

なお、PlayStation®Storeでのお買い物の場合、ステージに関わらず2.0%還元されるため、ゲームの購入など、サイトをよく利用する方にはおすすめです。

法人、個人事業主におすすめなVisaビジネスデビットカード

Visaビジネスデビットカード

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 利用金額の1%をキャッシュバック

- 1日の決済限度額は500万円

キャンペーン情報

- 利用金額の1%をキャッシュバック

- 1日の決済限度額は500万円

法人、個人事業主の方におすすめなのが、あおぞら銀行グループが発行するVisaビジネスデビットカードです。

口座から即座に引き落としされるため、立替精算が不要で経費管理がしやすくなります。利用金額の1%がキャッシュバックされるため、現金で決済するよりもお得になります。

また、Visaビジネスデビットカードの1日あたりの利用限度額は500万円なので、大きな金額の精算にも活用できます。

他にも、「Visaビジネスオファー」など、さまざまなビジネス優待が利用できます。

デビットカードの選び方

デビットカードの選び方のポイント

- 還元率が高いかどうか

- 即日発行できるかどうか

- 学生でも使いやすいかどうか

- 海外でお得に利用できるかどうか

- 法人名義で持てるかどうか

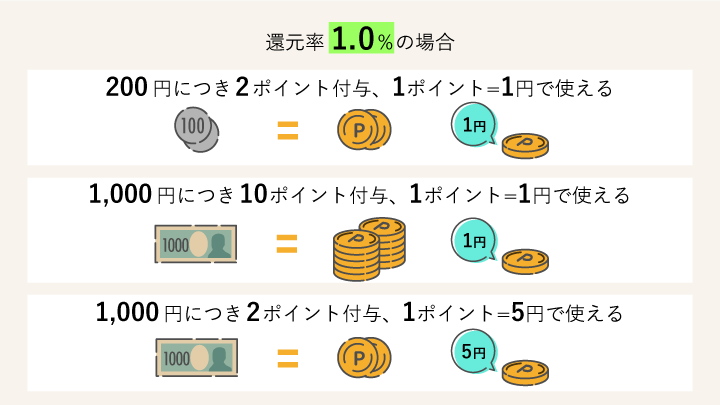

還元率が高いかどうか

還元率とは「カードの利用額に対して何円相当のポイントが付くか」を示す割合です。たとえば、「利用金額200円で2ポイント(=2円相当)が付く」ときは「還元率1%」となります。

還元率はクレジットカードでよく耳にするキーワードですが、デビットカードでもポイントを貯められるカードの場合は還元率が存在します。

ポイント還元率はカードの種類や発行会社、利用する店舗などによって変わり、割合の高い方が当然お得に使えることになるので、デビットカードを選ぶ際にも注目しておきたいポイントです。

即日発行できるかどうか

デビットカードを選ぶ際には、発行スピードも重要です。「明日から海外に行くのですぐに作りたい」など、デビットカードを使うタイミングが決まっている人にとっては気になるポイントといえるでしょう。

しかしデビットカードは、「金融機関の窓口まで受け取りに行かないといけない」「郵送での受け取りが基本で送られてくるのを待たないといけない」など、必ずしもすべてのカードがスピーディーに発行されるとは限りません。

ただ中には最短即日発行というデビットカードもあるので、少しでも早く作りたいという人は注意して見てみるとよいでしょう。

学生でも使いやすいかどうか

デビットカードを作りたいと考えている人の中には、高校・専門学校・短大・大学などの学生も多いでしょう。

というのも、デビットカードはクレジットカードのような審査なしで作ることができ、年齢も15・16歳以上から持てるものが多いため、キャッシュレス決済を利用したい10代にとっては大きな選択肢といえるのです。

まだお金の管理に慣れていない学生でも扱いやすいサービスになっているかどうかも、デビットカードを選ぶ上では重要なポイントとなります。

一方で、2022年より成人年齢の引き下げに伴って18歳からクレジットカードが作成できる*ようになりました。そのため18歳以上の学生はデビットカードよりもクレジットカードの方がメリットが大きいケースもあります。上手に比較しながら検討を進めましょう。

* 民法改正 成人年齢の引き下げ より

海外でお得に利用できるかどうか

国際ブランドが付いているデビットカードの場合は、クレジットカードのようにそのまま海外で利用することも可能です。

ただし、海外での利用には手数料がかかるケースが多く、海外のATMで現地通貨を引き出すときにも手数料がかかります。

こうした海外利用時の手数料はカードによって設定が異なるので、デビットカードを海外旅行や出張時に使おうと考えている人は手数料で比較するのも1つの方法です。

法人名義で持てるかどうか

法人の経営者や個人事業主の場合は、ビジネス用のデビットカードを選ぶというのも選択肢となります。

法人名や個人事業の屋号で口座を開設していれば、そこに紐づけたデビットカードを作ることで、事業に関わる経費をしっかり分けて管理しやすくなります。

また、デビットカードはビジネス向けのクレジットカードと違い、基本的に事業の与信審査なしで作れるため、創業・起業したばかりの法人や個人事業主でも口座さえあれば持てるメリットもあります。

デビットカードの特徴と種類

デビットカードは、「即時引き落とし」によりキャッシュレス決済ができるカードのことです。

カードを利用して支払いをすると、紐づいた口座から即座に代金が引き落とされます。そのため口座の残高が利用代金よりも少ないと、デビットカードで支払いをすることはできません。

利用代金を後払いするクレジットカードの場合は、買い物をする時点で口座の残高が少なくても引き落とし日までに入金すれば問題ありませんが、「即時引き落とし」のデビットカードでは買い物時の残高が重要となります。

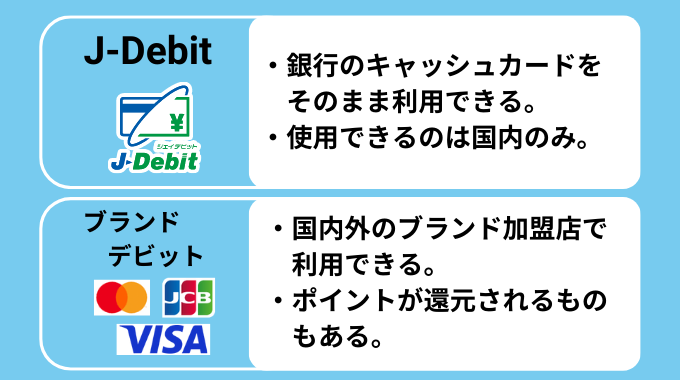

国際ブランドが付いたデビットカード

デビットカードには国際ブランドが付いた「ブランドデビット」と「J-Debit(ジェイデビット)」の2種類があります。

「国際ブランド」とは、世界中に決済機能を提供している事業者のことで、国内・海外の主にクレジットカード決済を支えています。代表的な国際ブランドは次の5つです。

- VISA

- Mastercard

- JCB

- アメリカン・エキスプレス

- ダイナースクラブ

国際ブランドが付いたブランドデビットは、同じブランドのクレジットカードが使えるところなら基本的に使えます。海外やネット通販でも利用可能です。

ただし高速道路や飛行機の機内販売、ガソリンスタンドなどでは使えないこともあるようです。また、以前はデビットカードで公共料金を払えないケースが多くありましたが、現在は改善が進み、ブランドデビットを中心に公共料金や携帯電話料金の支払いにも対応したカードが多くなっています。

Visaデビットは審査なしで15歳から申し込み可能で学生にもすすめ

Visaデビットは代表的なブランドデビットで、Visaマークのあるお店なら国内・海外を問わず広く利用することができます。

また、カードを発行する会社が提供するキャッシュバック、ポイント、マイルといった特典が適用・加算されるので、お得に利用することができます。

口座を持っていれば、審査なしで15歳以上から申し込みが可能です。

デビット MastercardはMastercardタッチ決済対応店でタッチ決済が可能

国際ブランドのMastercardが提供するデビットカード。こちらもVisaデビットと同じく、世界中にあるMastercardの加盟店で使えるほか、海外のATMで現地通貨を引き出すことも可能です。

また、タッチ決済サービスである「Mastercardタッチ決済」に対応したお店なら、カードをかざすだけで支払いができ便利です。

デビット Mastercardは、国内では楽天銀行、住信SBIネット銀行などから発行されています。

JCBデビットはモバイル決済にも対応

JCBデビットは、日本を代表する国際ブランドのJCBが提供するデビットカードです。国内のメガバンクから地方銀行、ネット銀行まで、多くの金融機関から発行されています。

もちろん世界中のJCBマークがある加盟店で利用可能で、さらにJCBの海外サービス窓口である「JCBプラザ」を、クレジットカード会員と同じく利用できるのも嬉しいポイントです。

JCBデビットをスマホに登録してモバイル決済に使うなど、便利な利用方法にも広く対応しています。

国際ブランド非搭載のデビットカード「J-Debit」

ブランドデビットと並ぶもう1つのデビットカードがJ-Debitカードです。

「J-Debit」とは、日本国内で提供されているデビットカードの決済サービスの呼び名で、国際ブランドが提供する決済サービスとはまた別の仕組みになります。

J-Debitカードは「J-Debit」のマークが付いたお店でしか利用できません。ネット通販では利用できるところが限られており、海外では利用できません。

↑J-Debitのマーク

利用可能な店舗はインターネット上で確認できますが、店舗数はブランドデビットに比べると少ない傾向にあります。

ただ、J-Debitカードは基本的に銀行のキャッシュカードと一体型であるため、別途改めて申し込み手続きをする手間がなく、年会費などがかかることもありません。

デビットカードとクレジットカードの違いとは

デビットカードとよく似たキャッシュレス決済サービスの代表がクレジットカードです。

どちらも「カードで代金を支払う」サービスですが、その「支払うのが誰か」がデビットカードとクレジットカードでは次のように違います。

- デビットカード:決済をするときに、カード利用者の口座から直接支払いをする(買い物と同時に即時引き落とし)

- クレジットカード:決済をするときに、カード会社がいったん代金を支払う→後日、カード利用者がその代金をカード会社に支払う(毎月決まった日に口座から引き落とし)

クレジットカードでは、カード会社が代金を一時的に「立て替える」かたちになります。これは、「利用者が後で立て替え分を支払ってくれる」という信用に基づくことで成立する仕組みです。この信用力をチェックするのが、クレジットカードの審査ということになります。

それに対してデビットカードは、口座引き落としではあるものの利用者本人が直接支払うかたちになります。お金の貸し借りは特に発生しないので、クレジットカードの審査なしで発行できます。

こうしたデビットカードとクレジットカードの違いを、次の表にまとめてみました。

| 引き落とし | 1ヶ月分まとめて引き落とし | 即時引き落とし |

|---|---|---|

| 利用限度額 | 利用限度額の範囲内 (審査により決定) |

口座残高の範囲内、利用限度額の範囲内 |

| 審査 | 審査あり | 審査なし |

| キャッシング | 利用可能 | 利用できない |

| 利用できる場所 | コンビニ、スーパー、ホテル、ネット通販、公共料金の支払いなど | コンビニ、スーパー、ホテル、ネット通販(国際ブランド付きデビットカードの場合)など |

こうして見ると、デビットカードとクレジットカードはそれぞれ一長一短があるとわかります。

たとえば、デビットカードは即時引き落としなので純粋に口座にある金額の範囲内でしか買い物ができませんが、クレジットカードは後から利用者が支払えるのであれば口座にある金額以上の買い物をすることも可能です。またデビットカードには、クレジットカードのようなキャッシング機能は付いていません。

場合によってはデビットカードではなくクレジットカードを作る方がメリットが大きくなる可能性もあります。自分がどのようなカードの使い方を望んでいるのかをしっかり見極めて選択しましょう。クレジットカードの選び方についてはおすすめのクレジットカードの記事も参考にしてください。

デビットカードとプリペイドカードの違い

プリペイドカードは、後払いのクレジットカードとは逆で「前払い」が特徴の決済方法です。事前に任意の金額を入金または購入することで、支払いに利用できます。

プリペイドカードには「使い切り型」と「チャージ型」の2種類が存在します。

使い切り型は、あらかじめ設定された金額を購入し使用するタイプです。使い切りとなるため、追加の入金はできません。QUOカードなどが該当します。

チャージ型は、繰り返し利用できるタイプです。残高がなくなった際、新たに入金(チャージ)することで、繰り返し支払えます。

どちらにせよ、買い物をする時点で残っている残高の分しか支払いができないという点ではデビットカードと似ています。使い過ぎを防げるメリットもあるといえます。

また、プリペイドカードはデビットカードと違い口座を持っていなくても作れる利点があります。一方、入金しても使わなかったチャージの残高を再び現金に戻すことができないカードが多く存在する点には注意が必要です。

デビットカードの場合は、紐づいている口座の残高は通常の預金として引き出すことも可能です。

デビットカードのメリットとデメリットとは

ここではデビットカードの長所・短所を注意点もふまえて解説します。

デビットカードのメリット

メリット

- 使いすぎて後で払えなくなるというリスクがなく、家計の管理がしやすい

- 国際ブランドが付いたデビットカードなら、クレジットカードと同じようにお店やネット通販で使える

- クレジットカードとは異なり、年齢や年収などによる審査がない

まず、口座から即時引き落としのデビットカードは、「そのときにある現金から払う」のが基本なので、お金の動きが見えやすいというメリットがあります。

またデビットカードは、使いすぎを防げるメリットもあります。自己資金以上の利用はできないため、支払残高が膨らむ心配はありません。

キャッシュレスで小銭を持たなくていい便利さがありながら、必要以上に使い込んでしまうリスクも小さいところが、デビットカードの大きな魅力といえるでしょう。

デビットカードのデメリット

デメリット

- 口座の残高以上の買い物ができない

- 国際ブランドが付いている場合でも利用できない場所がある(例:高速道路や飛行機の機内販売、ガソリンスタンドなど)

- ポイントが付くデビットカードもあるが、還元率が低くポイントが貯まりにくい

クレジットカードとの比較でいえば、分割支払やリボ払いに対応していないことがデメリットといえます。デビットカードでは、利用代金は全額一括で即時引き落としとなります。

また、クレジットカードのようにお金を借りて後払いで返済するキャッシング機能は、デビットカードには備わっていません。

国際ブランドと提携しているデビットカードなら多くのお店で使えますが、それでも一部利用ができない場所がある点にも注意が必要です。

デビットカードの作り方

デビットカードの作り方は、クレジットカードのような審査がない分、比較的シンプルな手続きとなっています。

金融機関の窓口やインターネット、郵送で申し込むのが一般的で、銀行などに口座を持っている人なら、ATMでお金を出し入れするときに使うキャッシュカードをデビットカードと一体型のものに切り替えることもできます。

あるいは、口座を開設するときに最初からデビットカードと一体型のキャッシュカードを申し込むことも可能です。

デビットカードには審査がない

デビットカードは口座から即時引き落としで、口座残高の範囲内でしか利用できないため、年収などで支払い能力をチェックする審査はありません。

「クレジットカードの審査に自信がない」「一度クレジットカードに申し込んだが審査に落ちてしまった」という人にとっても、デビットカードは選択肢の1つといえるでしょう。

デビットカードとクレジットカードを両方持つのもおすすめ

デビットカードとクレジットカードにはどちらもメリットがあるので、選びきれないという場合は両方とも持つのもおすすめです。

その上で、「口座残高に余裕があり、使いすぎを防ぎたいとき」はデビットカード、「急な出費などで支払いを先に済ませたいとき」はクレジットカード、というように使い分けをすると便利です。

また、デビットカードよりもクレジットカードの方がポイントが貯まりやすい傾向があるので、大きな買いもののときはクレジットカードを積極的に利用するとよいでしょう。

デビットカードにまつわるQ&A

最後に、デビットカードを作ろうか検討している人が疑問に思いやすいトピックを、Q&A形式でまとめました。

Q.デビットカードはどんな人におすすめ?

デビットカードは銀行口座からの即時引き落としなので、現金での支払いと同じ感覚で利用できます。使いすぎの心配がないので、カードの利用にあまり慣れていない学生でも安心です。

その一方、口座残高以上の支払いはできないことや、支払いのタイミングをまとめられないなどのデメリットもあります。まとめると、デビットカードがおすすめなのは次のような人になります。

- クレジットカードを作ることができない人

- お金の管理に自信がない人

- キャッシュレス決済の手段を増やしたい人

- ATM手数料や振込手数料を節約したい人

この他、「現金・小銭をあまり持ちたくない」「決済のときにサインしたり暗証番号を入力するのが手間に感じる」「電子マネーはチャージするのが面倒」といった人にも、デビットカードはおすすめです。

Q.クレジットカードと一体型のデビットカードはあるの?

それぞれにメリットのあるデビットカードとクレジットカード。「いっそのこと1枚のカードにまとまっていればいいのに」と考える人もいるかもしれませんね。

しかし残念ながら、デビットカードとクレジットカードが1つになった一体型のカードはありません。それぞれ個別に申し込んで作るようにしましょう。

Q.デビットカードで仮想通貨・暗号資産は買える?

ビットコインをはじめとする仮想通貨(暗号資産)をデビットカードで購入できるプラットフォームは、現在オンライン上に複数のサービスが存在しています。

これらはデビットカードまたはクレジットカードを使い、仮想通貨を購入(実質的には円など通常の通貨との両替)するもので、外国為替の取引所のように機能しています。

また、既に保有している仮想通貨に紐づけたデビットカードも存在しており、仮想通貨をチャージして通常の通貨での支払いや送金ができるサービスが提供されています。こちらも仮想通貨をインスタントに両替する仕組みととらえることができます。

ただし、こうしたサービスやプラットフォームは、カードの発行や専用口座の開設などに手数料やデポジットなどの名目で費用がかかることが多く、金融当局の規制次第では利用の制限や閉鎖の可能性もあるので、利用は慎重に検討するようにしましょう。

Q.デビットカードでキャッシングは利用できる?

キャッシングとは、手持ちの資金がない人に対してカード会社がお金を融通してくれるサービスのことで、「利用者が後からお金を返してくれる」という信用に基づいています。

しかしデビットカードでは利用者の信用力をチェックする審査を行わないので、お金を貸すサービスであるキャッシングはできません。

クレジットカードのキャッシングは、そもそもが信用に基づくサービスなので利用することが可能です。カードをつくる際に支払い能力の審査を行うので、その範囲の中で「いくらまでなら借りられる」というキャッシング枠が設定されます。

- デビットカードは、口座から即時引き落としのキャッシュレス決済サービス

- 口座残高以上の金額を支払うことはできない

- デビットカードには国際ブランドがついた「ブランドデビット」と「J-Debit」の2種類があり海外やネットショッピングで広く使える

- デビットカードとクレジットカードは一長一短で、使い方によってはクレカの方がマッチする場合も

- デビットカード選びのポイントは還元率・発行スピード・学生の使いやすさ・海外での手数料、法人名義の可否など

- デビットカードは「使いすぎが心配な人」「クレジットカードを作れない人」「キャッシュレス決済の選択肢を増やしたい」人におすすめ