クレジットカード

![]()

主婦におすすめのクレジットカード18選!専業主婦でも審査に通る?

「専業主婦はクレジットカードの審査に通るのか不安」

「主婦におすすめのクレジットカードはなんだろう?」

配偶者に返済能力があれば、専業主婦(主夫)の人は自分のクレジットカードを作成できます。もし審査に落ちてしまっても、期間を空けて再チャレンジすることが可能です。

とはいえ、数あるクレジットカードの中から自分に適したカードを選ぶのは大変ですよね。

そんな方のために、この記事では特徴ごとにわけて主婦におすすめのクレジットカードを紹介します。

主婦におすすめのクレジットカード18選

ご自身にあったクレジットカードを選ぶ際に、ぜひこの記事を参考にしてください。

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

主婦(主夫)はクレジットカードを作成できる?

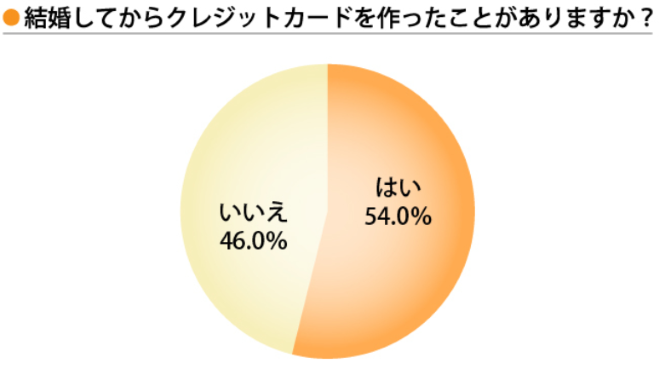

【調査概要】

【調査概要】

・対象者:主婦(主夫)でクレジットカードを作った人50名

・集計期間:2022年8月

・利用媒体:クラウドワークス

結婚してからクレジットカードを作った人は50人中27人で、54%の人が結婚して主婦(主夫)になってからクレジットカードを作っています。

クレジットカードの審査基準は、どのカード会社も明確に公開されていません。

しかし、申し込みの際に家族の年収と貯金額の記入が求められる場合は、自身だけでなく配偶者に返済できるだけの収入があるかが、基準のひとつとなっている可能性があります。

ちなみに、専業主婦(主夫)になる前に作成したカードは、主婦(主夫)になったからといって利用停止されることはありません。

きちんと支払いがおこなわれていれば、問題なく利用し続けることができます。

家族の年収や預金額を基準に審査するクレジットカードなら作成できる

一般的に、クレジットカードの審査は属性情報と信用情報を重視しているといわれています。

属性情報は、本人にどれくらいの支払い能力があるかを推察するための情報です。一方、信用情報は各種ローンやクレジットカードの利用状況、借入状況などを確認する情報です。

クレジットカード申し込みの際に家族の年収と貯金額の記入が求められる場合は、自身だけでなく配偶者に返済できるだけの収入があるかが、基準のひとつとなっている可能性があります。

そして、信用情報機関に照会してこれまでの借入状況や返済状況のチェックがおこなわれ、総合的に支払い能力があるかをカード会社が判断することとなります。

ただし、審査基準はどのカード会社も明確に公開しておらず、審査に通過するかは実際に申し込まないとわかりません。

専業主婦(主夫)になる前のクレジットカードはそのまま使える

主婦(主夫)になったからといって、これまでに利用していたクレジットカードが停止されるわけではありません。

遅延や滞納などの問題がなければ、主婦(主夫)になってもクレジットカードは継続して使えます。もしも支払いの遅延や滞納がある場合は、主婦(主夫)に限らず利用を停止されるため注意しましょう。

また、更新時にあらためて審査した際に限度額が低くなってしまうこともあります。日ごろの買い物でカード払いを利用している場合は、限度額の確認が必要です。

主婦(主夫)がアンケートで選んだクレジットカードベスト3

主婦(主夫)がアンケートで選んだ上位カード3選

| カード名 |  楽天カード |

イオンカード(WAON一体型) |

|

|---|---|---|---|

| 特徴 |

|

|

|

| 年会費 | 無料 | 無料 | 無料 |

| ポイント還元率 | 1.0% | 0.5%~1.0% | 1.0% |

| 国際ブランド |   |

|

|

| 申し込む | 申し込む | 申し込む |

主婦(主夫)が実際に所持しているクレジットカードは、楽天カード、イオンカード、PayPayカードが人気という結果でした。

それぞれの特徴を知り、自分に合ったクレジットカードを選ぶ際の参考にしてみてください。

第1位の楽天カードは50名中23名が選んだ主婦(主夫)に人気のカード

楽天カード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |     |

| 電子マネー |

|

|

|

特徴

- 楽天市場で利用すると還元率が3%にアップ

- 楽天加盟店でもポイントが貯まる

- 楽天ペイを活用すればポイント3重取りもできる

キャンペーン情報

- 新規入会&利用で5,000ポイントがもらえる

主婦(主夫)が持っているクレジットカード第1位は楽天カードです。

楽天カードは年会費が無料であり、楽天市場利用時のポイント還元があるため、50人中23人と多くの人が楽天カードを選んでいました。

楽天カードの特徴としては以下が挙げられます。

楽天カードの特徴

- 新規入会・利用で5000ポイントもらえる

- 年会費永年無料

- お買い物100円につき1ポイント付与される

- 楽天市場での買い物でいつでも2倍のポイントが付く

- カードの種類が豊富で用途に応じて選べる

- 豊富なカードデザインのなかから選べる

- ポイントアップのキャンペーンが多くポイントが貯まりやすい

- カード利用のお知らせが届くからセキュリティ面で安心

クレジットカードを選んだ理由のなかには、「ポイントが貯まりやすそうだから」と答えた人も多くいました。楽天市場で楽天カードを利用するとポイント還元率が増える、というキャンペーンに魅力を感じる人も多いようです。

楽天カードはポイントも貯まりやすくお得感があるため、利用している人が多いクレジットカードといえるでしょう。

参考:【公式】新規入会&利用でポイントプレゼント|楽天カード第2位のイオンカード(WAON一体型)はイオングループでのお買い物がお得になる

イオンカード(WAON一体型)

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5%~1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 縦型のカードデザイン

- イオングループの対象店舗でのお買い物でWAON POINTが2倍

- 所定の条件を満たすと、無料でゴールドカードの発行が可能

キャンペーン情報

- Webからの新規入会で1,000WAON POINT進呈

- 期間中の利用で最大4,000WAON POINT進呈(利用金額の10%) 期間:2024年1月9日〜(利用期間はカード登録月の翌々月10日まで)

主婦(主夫)が持っているクレジットカードで2番目に多いのがイオンカード(WAON一体型)です。

イオンカード(WAON一体型)はイオングループでの買い物でポイントが2倍となるため、イオンで買い物をすることが多い人におすすめのカードです。イオンカードの特徴としては以下が挙げられます。

特徴

- イオングループの対象店舗での買い物でいつでも2倍のポイントが付く

- イオングループで実施している割引キャンペーンや特典が受けられる

- いつでも映画料金が300円オフになる

- お客さま感謝デーの日は映画料金が700円オフになる

- 一定の条件を満たせば無料でゴールドカードになる

- 盗難保障が付いている

- 航空券やホテルがお得になる旅行サービスを利用できる

- 豊富なカードデザインのなかから選べる

イオンカード(WAON一体型)を持っている理由は「イオンでの買い物が多いためポイントが貯まりやすいと思ったから」という意見が多く見られました。

そのほかにも、「映画が安く観られるから」「主婦でも作れるといわれたから」「1枚でクレジットカード、WAONの2つの役割を果たし、年会費も無料だから」といった意見もありました。

イオンで買い物をすることの多い主婦(主夫)にはお得感があり、おすすめのクレジットカードです。

参考:イオンカード 暮らしのマネーサイト第3位のPayPayカードはYahoo!ショッピングでの買い物でポイントが貯まりやすい

PayPayカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- PayPay残高にチャージできる唯一のクレジットカード

- Yahoo!ショッピングなら3%のポイント付与

- 「PayPayステップ」で毎月の利用額に応じて、還元率が最大1.5%にアップする

- スタイリッシュな縦型カードも選べる

第3位のPayPayカードは、日常の買い物でPayPayポイントが貯まるのはもちろんのこと、Yahoo!ショッピングでの買い物で還元率が高くなるカードです。PayPayカードの特徴としては以下が挙げられます。

特徴

- 新規入会&3回利用で最大5,000円相当のPayPayポイントがもらえる

- 年会費永年無料

- 最短7分でカード番号が発行される

- スタイリッシュなデザインで縦型と横型の2種類から選べる

- 券面がセキュリティの高いNL(ナンバーレス)で安心

- PayPay残高に唯一チャージできる

- Yahoo!ショッピングやLOHACOの利用でポイント3.0%還元

- ソフトバンクとワイモバイルユーザーは電気代や通信費の支払いでもポイントが貯まる

主婦(主夫)が後悔しないクレジットカードの選び方!ポイント重視で選ぶのがおすすめ

主婦(主夫)が後悔しないクレジットカードの選び方として、ポイントを重視して選ぶのがおすすめです。そのほかに以下の点も参考にしてみてください。

主婦(主夫)が後悔しないクレジットカードの選び方

- ほかと比べてポイント還元率が高いクレジットカードを選ぶ

- 公共料金の支払いでポイントが貯まるクレジットカードを選ぶ

- よく利用するスーパーやショップサイトのポイントが貯まるカードを選ぶ

- 年会費無料で入会できるクレジットカードを選ぶ

- Webサイトやアプリは使いやすい仕様になっているかを確認する

- デザイン重視でクレジットカードを選ぶ

ほかと比べてポイント還元率が高いクレジットカードを選ぶ

どのクレジットカードを選んだらよいか迷っている場合は、ポイント還元率の高いカードを選ぶことで、クレジットカードをお得に使えます。

クレジットカードを利用すると、利用した金額分に応じて付与されたポイントを貯められます。カード会社ごとにサービス内容や還元率が異なり、一般的には0.5%〜1.0%程度が多いですが、条件によって還元率が高くなったり効率よくポイントを貯めたりできます。

例えばイオンカードの場合は、対象店舗での利用でさらにポイント還元率が高くなります。自身がよく利用するお店でポイント還元率が高くなるかを確認し、クレジットカードを選ぶのがおすすめです。

公共料金の支払いでポイントが貯まるクレジットカードを選ぶ

電気、ガス、水道などの公共料金の支払いでポイントが貯まるクレジットカードを選ぶのもおすすめです。

例えばPayPayカードやイオンカードなどのほか、dポイントカードは公共料金に加えてインターネットや新聞、保険料金などの支払いでもポイントが貯まります。またドコモユーザーであれば、携帯料金をdカードで支払うとさらにポイントを貯められ、携帯料金が割引になるサービスもあります。

公共料金や通信費の支払いはほぼ毎月発生するものです。請求書払いや口座引き落としで何気なく支払っている人は、公共料金の支払いでポイントが貯まるクレジットカードを選ぶことで、効率よくポイント還元を受けられるでしょう。

参考:dカード|ドコモのクレジットカード

よく利用するスーパーやショップサイトのポイントが貯まるカードを選ぶ

よく利用するスーパーやショップサイトのポイントが貯まるカードを選ぶと、お得にポイントを貯めやすくなるためおすすめです。

ポイント還元率がよくても、よく利用するお店で貯まったポイントを使えなければ意味がありません。ポイント重視でクレジットカードを選ぶときには、よく利用するお店やショップサイトのポイントが貯まるものにするとよいでしょう。

例えば楽天カードの場合、楽天市場で買い物をするとポイント還元率がよくなるだけでなく、全国にある提携店でポイントが付いたり使用したりできます。加盟店は飲食店やコンビニ、スーパー、ドラッグストアと多岐にわたるため、使い勝手がよいという特徴があります。

よく利用する決まったお店がない場合は、さまざまな場所で使えるポイントが貯まるクレジットカードを選ぶのもおすすめです。

年会費無料で入会できるクレジットカードを選ぶ

クレジットカードによっては年会費がかかるところもあるため、年会費無料の会社を選んだほうがお得に使えるでしょう。

注意したいのが、登録時には年会費無料のキャンペーンを宣伝している場合です。入会1年目は年会費無料だけれど、次の年から年会費が発生するところもあります。

また「永年無料」と「永久無料」の違いにも注意が必要です。永久無料はその名の通り「年会費が永久に無料」ですが、永年無料は「長い期間無料」であり、将来的に有料になる可能性を含んでいます。クレジットカードを作る際は、よく確認してから入会する必要があります。

Webサイトやアプリは使いやすい仕様になっているかを確認する

クレジットカードの利用履歴情報が見やすいかも重要なポイントです。最近のクレジットカードは、利用履歴や利用可能額、月の支払額などをWebサイトやアプリで確認できるため、今月いくら使っているのか定期的に確認するのにとても便利です。

また、Webサイトやアプリが見やすいと、不正利用が疑われたときにも簡単に調べられるため、いち早く対策を取ることができます。

このようなことから、クレジットカードを選ぶときには利用履歴情報が見やすいものを選ぶとよいでしょう。ただし、ほかの人に簡単に見られてしまってはセキュリティ上不安があります。そのため、生体認証を使ったログインなど、セキュリティもしっかりとしているものを選ぶことが大切です。

デザイン重視でクレジットカードを選ぶ

クレジットカードの機能面で決められない場合は、カードデザインで選ぶのもよいでしょう。

最近は多くのカード会社で、おしゃれなデザインやキャラクターの限定カードを豊富に揃えています。そのなかから気に入ったデザインのカード会社を選ぶのもおすすめです。

ポイントが貯まりやすい!主婦(主夫)におすすめのクレジットカード8選

ポイント重視の人におすすめのクレジットカード8選

| カード名 | 楽天カード |

PayPayカード |

au PAY カード |

dカード |

セブンカード・プラス |

ライフカード |

リクルートカード |

三井住友カード |

|---|---|---|---|---|---|---|---|---|

| 主婦におすすめできる特徴 |

|

|

|

|

|

|

|

|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円(税込) |

| ポイント還元率 | 1.0% | 1.0% | 1.0% | 1.0% | 0.5% | 0.5% | 1.2% | 0.5~7.0% |

| 国際ブランド | |

|

|

|

|

|||

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

さまざまなクレジットカードがあるなかで、主婦(主夫)にとってありがたいのがポイントです。クレジットカードによって貯まるポイントの種類が異なり、ポイント還元率も変わります。

各クレジットカードのポイントの種類や還元率を参考に、ご自身がよく使うお店で対応しているポイントが付くクレジットカードを選ぶのがおすすめです。

楽天ポイントを貯めたい人は楽天カードがおすすめ

楽天カード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 楽天市場で利用すると還元率が3%にアップ

- 楽天加盟店でもポイントが貯まる

- 楽天ペイを活用すればポイント3重取りもできる

キャンペーン情報

- 新規入会&利用で5,000ポイントがもらえる

楽天ポイントを貯めたい人は楽天カードがおすすめです。

楽天市場で買い物をする際に楽天カードを使うことでポイントが貯まるだけでなく、提携店での支払い時にもポイントを貯められます。楽天ポイントを貯めたい人にはおすすめのクレジットカードです。

主婦(主夫)におすすめできる特徴

- 楽天ポイントを月々の支払いで使えるため、お得に使える

- 楽天ポイントカードの提示と楽天カードでの支払いでダブルでポイントを貯められてお得になる

- 楽天ポイントを使って投資できるため、投資金がなくても気軽に投資を始められる

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1%還元(100円につき1ポイント) |

| 国際ブランド | VISA、マスターカード、JCB、アメリカンエキスプレス |

| 発行スピード | 「お申し込み受付のお知らせ」のメールを受けてから約1週間から10日前後 |

| ポイントの種類 | 楽天ポイント |

| モバイル決済 | 楽天Edyの選択が可能 |

| 公共料金支払い | 可能 |

| 付帯保険 | 海外旅行保険 |

PayPayカードならYahoo!ショッピングでの買い物や公共料金支払いでポイントを貯めやすい

PayPayカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- PayPay残高にチャージできる唯一のクレジットカード

- Yahoo!ショッピングなら3%のポイント付与

- 「PayPayステップ」で毎月の利用額に応じて、還元率が最大1.5%にアップする

- スタイリッシュな縦型カードも選べる

PayPayカードは、Yahoo!ショッピング内での買い物でポイント還元率が高くなります。また、公共料金支払いではポイントを貯められないカードが多いなか、PayPayカードではPayPayポイントが貯まります。

街中でPayPayポイントを利用できる加盟店が多いため、主婦(主夫)にとって貯まったポイントを利用しやすいカードといえるでしょう。

主婦(主夫)におすすめできる特徴

- 普段の買い物時にPayPayカードで支払うことでPayPayポイントを貯められて、ほかの買い物に使えるためお得

- Yahoo!ショッピング内の買い物では、100円につき3%のポイントが付与されてお得

- 公共料金での支払いもPayPayポイントが付き、さらに明細で家計管理も簡単におこなえる

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 通常1%、Yahoo!JAPANサービス内利用3% |

| 国際ブランド | VISA、マスターカード、JCB |

| 発行スピード | 申し込みから7~10日程度 |

| ポイントの種類 | PayPayポイント |

| モバイル決済 | PayPayあと払い |

| 公共料金支払い | 可能 |

| 付帯保険 | 動産・総合保険、盗難保険 |

au PAYカードならPontaポイントが貯めやすい

au PAY カード

総合評価

| 年会費 | 無料* |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

*1年間カード利用がないなど一部ケースで年会費1,375円(税込)がかかる

特徴

- auユーザーは年会費無料

- 百貨店や書店、映画館などでもPontaポイントが貯まる

キャンペーン情報

- 新規入会&利用で最大10,000Pontaポイントプレゼント

au PAYカードは、Pontaポイントを貯めやすいクレジットカードです。

auユーザーは、携帯料金をau PAYカードでの支払いにするとさらにお得に使えるため、買い物でau PAY払いを利用する人におすすめのカードです。

主婦(主夫)におすすめできる特徴

- 買い物したものの破損や盗難を補償してくれる保険が付いている

- Pontaポイントを貯めやすい

- au PAYを便利に使える

- 携帯代の支払いや公共料金の支払いでさらにポイントをお得に貯められる

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 通常1%、Yahoo!JAPANサービス内利用3% |

| 国際ブランド | VISA、マスターカード、JCB |

| 発行スピード | 申し込みから7~10日程度 |

| ポイントの種類 | PayPayポイント |

| モバイル決済 | PayPayあと払い |

| 公共料金支払い | 可能 |

| 付帯保険 | 動産・総合保険、盗難保険 |

dカードなら公共料金の支払いでもdポイントが貯まる

dカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- ドコモの携帯電話・ドコモ光の利用で1,000円(税抜)につき10ポイント

- マツモトキヨシやノジマなど特約店が豊富

キャンペーン情報

- 入会&利用&Webエントリーで合計最大2,000ポイントプレゼント!(期間・用途限定のポイント)

dカードは、公共料金の支払いでもdポイントが貯まるためおすすめのクレジットカードです。

ドコモユーザーであれば、ケータイ補償付きで、携帯代金の支払いに使ってもdポイントが貯まります。提携店で提示することでもポイントを貯めたり、使用したりできる点も便利です。

主婦(主夫)におすすめできる特徴

- 公共料金の支払いでポイントが付く

- dポイントカードの併用で2重取りが可能

- お買い物あんしん保険や旅行時の保険もついている

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1%(100円につき1ポイント) |

| 国際ブランド | VISA、マスターカード |

| 発行スピード | 最短5日で到着 |

| ポイントの種類 | dポイント |

| モバイル決済 | d払い(iD) |

| 公共料金支払い | 可能 |

| 付帯保険 | お買い物あんしん保険、海外旅行保険、国内旅行保険 |

セブンカード・プラスならnanacoポイントが貯まりやすい

セブンカード・プラス

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- nanacoへのチャージでもポイントが貯まる

- イトーヨーカドーで毎月8のつく日(ハッピーデー)はほぼ全品5%オフ

セブンカード・プラスは、nanacoポイントが貯まりやすいクレジットカードです。

特に、イトーヨーカドーの系列店でセブンカードを利用して支払った場合、通常の2倍の200円につき2ポイントが付きます。イトーヨーカドーのネットスーパーでも、nanaco番号の登録とセブンカードの利用でポイントが2倍付くためお得です。

セブン-イレブンの系列店で買い物やネットスーパーを利用する人は、nanacoポイントが貯まりやすく、おすすめのクレジットカードです。

主婦(主夫)におすすめできる特徴

- セブン-イレブン、イトーヨーカドーでお得にポイントが貯まる

- nanacoユーザーにおすすめのクレジットカード

- セブンカード・プラスからnanacoにチャージできる

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 通常:200円につき1ポイント |

| 国際ブランド | JCB |

| 発行スピード | 通常2~3週間程度 |

| ポイントの種類 | nanacoポイント |

| モバイル決済 | Apple Pay |

| 公共料金支払い | 可能 |

| 付帯保険 | ショッピングガード(海外) |

ライフカードならポイント還元率がアップするプログラムが充実している

ライフカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 誕生月はポイント3倍

- 入会後1年間はポイント1.5倍

- 1年間の利用額に応じて、翌年度のポイントが上がるステージプログラム

キャンペーン情報

- 条件達成で最大15,000円キャッシュバック

ライフカードは、ポイント還元率がアップするプログラムが充実している点が魅力のクレジットカードです。

貯まったサンクスポイントをほかのポイントに交換したり、電子マネーやギフトカードに交換できるため、ライフポイントを日ごろ使わない人もお得に使えるクレジットカードです。

主婦(主夫)におすすめできる特徴

- 入会初年度のポイント還元率は1.5倍

- 誕生月はポイント還元率が3倍

- ポイントは、楽天ポイントやdポイントに移行できる

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 通常1000円につき1ポイント(年間の利用金額に応じて還元率が変化) |

| 国際ブランド | VISA、マスターカード、JCB |

| 発行スピード | オンラインでの申し込みで最短2営業日で発行 |

| ポイントの種類 | nanacoポイント |

| モバイル決済 | Apple Pay、Google Pay |

| 公共料金支払い | 可能 |

| 付帯保険 | 海外アシスタンスサービス、カード会員保障制度 |

リクルートカードならヘアサロンやネイルサロンでポイントが貯まる

リクルートカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2% |

| 国際ブランド | |

| 電子マネー |

|

|

|

国際ブランドにより、ポイント対象の電子マネーが異なる

特徴

- 年会費 永年無料なのに、常時1.2%の高還元率

キャンペーン情報

- 新規入会と利用で最大6,000円分ポイントプレゼント

リクルートカードは、ホットペッパービューティーからヘアサロンやネイルサロンを予約するとお得にポイントが貯まるため、よく行くヘアサロンが対象の場合はおすすめです。

また、ホットペッパーグルメを使って予約して来店すると、予約人数×50ポイントが付与されるため、家族や友人と外食をよくする人にとってもおすすめのクレジットカードです。

主婦(主夫)におすすめできる特徴

- Pontaポイント、dポイントに交換でき、ほかの買い物にも便利に使える

- リクルート特約店で貯まる

- ホットペッパーを使って来店予約などするとさらに50ポイント付与されるため、お得に使える

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.2% |

| 国際ブランド | VISA、マスターカード、JCB |

| 発行スピード | 申し込み後約1週間程度 |

| ポイントの種類 | リクルートポイント |

| モバイル決済 | VISA、Mastercard:nanaco、楽天Edy、モバイル suica、SMART ICOCA・JCB:nanaco、モバイル suica |

| 公共料金支払い | 可能 |

| 付帯保険 | 旅行損害保険(海外・国内)、ショッピング保険(海外・国内) |

三井住友カード(NL)なら家族の登録でポイントアップ

三井住友カード(NL)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7.0%i |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- セブン-イレブン・ローソン・マクドナルドなどでスマホのタッチ決済利用でポイント最大7%還元i

- カード券面に番号記載のないナンバーレス仕様なのでセキュリティ面で安心

- 最短10秒で即時発行が可能i

キャンペーン情報

- 新規入会&条件達成で最大5,000円分プレゼント期間:2024年4月22日~2024年6月30日

三井住友カード(nl)は、対象にコンビニや飲食店などでのスマホのタッチ決済の利用で、最大7%のポイントが還元されます。さらに家族の登録で家族の人数×1ポイントが付きます。

また、ナンバーレス仕様でカード番号が記載されていないため、セキュリティ面に気を付けたい人にもおすすめです。

主婦(主夫)におすすめできる特徴

- 対象のコンビニや飲食店などでスマホのタッチ決済利用でポイントが最大7%還元i

- ナンバーレスで他人にカード番号を盗み見される心配が少ない

- 家族人数分貯まる家族ポイント

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%(200円(税込み)ごとに1ポイント) |

| 国際ブランド | Visa、Mastercard |

| 発行スピード | 最短10秒で即時発行i |

| ポイントの種類 | Vポイント |

| モバイル決済 | Apple Pay、Google Pay |

| 公共料金支払い | 可能 |

| 付帯保険 | 海外旅行傷害保険、会員保障制度 |

特定のスーパーやネットショップでポイントが貯まるクレジットカード6選

特定の店舗でポイントが貯まるクレジットカード6選

| カード名 |  イオンカードセレクト |

エポスカード |

セゾンカードインターナショナル |

ローソンPontaプラス |

エムアイカード プラス |

majica donpen card |

|---|---|---|---|---|---|---|

| ポイントが貯まる店舗 |

|

|

|

|

|

|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 2,200円(税込)* | 無料 |

| ポイント還元率 | 1.0% | 0.5% | 0.5% | 1.0% | 0.5% | 0.5%~1.5% |

| 国際ブランド | |

|

|

|

||

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

よく行くスーパーやよく利用するショップサイトなどのクレジットカードを作ると、ポイントが貯まりやすくなります。

特定のスーパーやネットショップでポイントが貯まりやすいかという点を、クレジットカードを作るときの判断にするのもおすすめです。

よく利用するお店のポイントを貯めたいと考えている人は、参考にしてみてください。

イオンカードセレクトならイオングループの対象店舗でポイント2倍

イオンカードセレクト

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5~1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 縦型のカードデザイン

- イオングループの対象店舗でのお買い物でWAON POINTが2倍!

- 各種公共料金の口座振替1件につき5WAONポイント

- 所定の条件を満たすと、無料でゴールドカード発行が可能

キャンペーン情報

- Webからの新規入会で1,000WAON POINT進呈

- 期間中の利用で最大4,000WAON POINT進呈(利用金額の10%)

イオンカードセレクトはイオングループの対象店舗でポイントが2倍になるため、よくイオンで買い物をする人におすすめのクレジットカードです。

また、クレジットカードと合わせてイオン銀行を開設し、給与の受け取り口座設定をすることでポイントが貯まりやすくなります。

パートで働いている人であれば、イオン銀行の口座開設も合わせておこなうのがおすすめです。

主婦(主夫)におすすめできる特徴

- WAONポイントが貯まる

- かわいいディズニーのデザインが選べる

- 公共料金の支払いでポイントが貯まる

- イオングループをよく利用する主婦(主夫)におすすめ

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 200円ごとに1ポイント |

| 国際ブランド | VISA、マスターカード、JCB |

| 発行スピード | 2週間~1ヶ月程度 |

| ポイントの種類 | WAONポイント、電子マネーWAONポイント |

| モバイル決済 | AEON Pay、Apple Pay、ID |

| 公共料金支払い | 可能 |

| 付帯保険 | ショッピングセーフティ保険、クレジットカード盗難保障 |

エポスカードなら人気のネット通販サイトでポイントアップ

エポスカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 年会費無料ながら、海外旅行時の疾病治療費用保険が270万円と高水準

- エポスポイントUPサイトでのネットショッピングでポイント2倍~最大30倍

キャンペーン情報

- Webからの新規入会で、2,000円相当プレゼント ※マルイでの店頭受け取りを選択の場合

対象のネット通販サイトで購入する際に、エポスカードを利用するとポイントがアップします。

エポスポイントがアップするネット通販サイトは400店舗以上あり、対象の通販サイトを経由して買い物をするとさらにポイントが貯まります。エポスカード提携店舗での買い物が多い人は、店舗でもネット通販でも使えてお得なクレジットカードです。

ポイントで買い物ができるのはもちろんですが、ポイントを使った投資をできる点もおすすめです。

主婦(主夫)におすすめできる特徴

- 70種類以上のデザインから選べる(アニメデザインも豊富)

- VISA加盟店のコンビニやスーパーなどで、ポイントを使ってお買い物ができる

- 400以上のネット通販サイトでポイントが貯まる

- ポイントで小額から投資ができるため、投資初心者の主婦(主夫)にもおすすめ

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 200円ごとに1ポイント |

| 国際ブランド | VISA |

| 発行スピード | 2週間~1ヶ月程度 |

| ポイントの種類 | エポスポイント |

| モバイル決済 | EPOS Pay、Apple Pay、Google Pay |

| 公共料金支払い | 可能 |

| 付帯保険 | ショッピングセーフティ保険、クレジットカード盗難補償 |

セゾンカード・インターナショナルならSEIYUやPARCOでお得になる

セゾンカードインターナショナル

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 有効期限なしのポイントが1ヶ月の利用総額1,000円(税込)ごとに1ポイント貯まる(1P=最大5円相当)※交換商品によっては、1Pの価値は5円未満になります

- Webでの申し込みで最短即日で全国のセゾンカウンターにて受け取りが可能

- 最短5分のデジタル発行で電子決済やオンラインショッピングが可能i

セゾンカード・インターナショナルは入会金、年会費が永久無料であり、SEIYUやPARCOでお得にポイントが貯まります。

またポイントは、使用期限が設けられていない永久不滅ポイントであるため、使用するのを忘れてせっかく貯めたポイントが消失してしまったということも防げるでしょう。

使用できるモバイル決済も数多くあるため、主婦(主夫)にとって使いやすいクレジットカードです

主婦(主夫)におすすめできる特徴

- 「セゾンカード感謝デー」の日にSEIYUを利用すればお得

- PARCOでポイントが貯まりやすい

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1,000円ごとに1ポイント |

| 国際ブランド | VISA、マスターカード、JCB |

| 発行スピード | 審査結果メールが到着した日の翌日から数えて最短3〜7営業日数にカードを発送 |

| ポイントの種類 | 永久不滅ポイント |

| モバイル決済 | Apple Pay、Google Pay、Quick Pay、ID、Suica、PASMO |

| 公共料金支払い | 可能 |

| 付帯保険 | カード不正利用補償(オンライン・プロテクション) |

ローソンPontaプラスならウチカフェスイーツ購入で10%ポイント還元

ローソン Ponta プラス

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- ローソンで最大2%のポイント還元 ・16:00〜23:59は200円(税抜)ごとに4Pontaポイント ・0:00〜15:59は200円(税抜)ごとに2Pontaポイント

キャンペーン情報

- 新規入会&利用で最大3,000Pontaポイントもらえる

ローソンPontaプラスを使ってウチカフェスイーツを利用すると、いつでも10%還元になるためお得に購入できます。ローソンを日常的に利用する人におすすめです。

主婦(主夫)におすすめできる特徴

- ローソンをよく使う人におすすめ

- スイーツの好きな人もウチカフェをPontaプラスでのクレジット決済で購入すると、常に10%還元されるためお得

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 200円ごとに2ポイント |

| 国際ブランド | マスターカード |

| 発行スピード | 最短3営業日 |

| ポイントの種類 | Pontaポイント |

| モバイル決済 | au Pay、PayPay |

| 公共料金支払い | 可能 |

| 付帯保険 | なし |

エムアイカード プラスなら三越伊勢丹グループ百貨店での買い物でポイント還元あり

エムアイカードプラス

総合評価

| 年会費 | 2,200円(税込)* |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

初年度入会費無料

特徴

- 三越伊勢丹グループ百貨店での買い物で最大10%還元

- 年間利用額に応じて還元率がアップする(三越伊勢丹グループ百貨店での利用に限る)

- 海外利用で還元率が上がる

エムアイカードは、三越伊勢丹グループ百貨店での買い物でポイントが付き、年間の利用額に応じてポイント還元率が変わります。

三越伊勢丹をよく利用する人は、エムアイカードで支払いをすることでお得に買い物ができるでしょう。

主婦(主夫)におすすめできる特徴

- 三越伊勢丹でポイントが貯まる

- ネットショッピングでもポイントが貯まる

| 年会費 | 初年度無料 / 次年度以降2200円(税込) |

|---|---|

| ポイント還元率 | 三越伊勢丹グループの百貨店で5~10%のポイントが還元 |

| 国際ブランド | VISA、アメリカンエクスプレス |

| 発行スピード | 最短即日発行 |

| ポイントの種類 | エムアイポイント |

| モバイル決済 | Apple Pay |

| 公共料金支払い | 可能 |

| 付帯保険 | なし |

majica donpen cardならドン・キホーテで使えるmajicaポイントが貯まる

majica donpen card

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 国内のドン・キホーテでポイント1.0%還元

- 国内外約200,000ヶ所の優待対象施設が会員特別価格で利用可能

majica donpen cardは、ドン・キホーテなどで使えるmajicaポイントが貯まります。ドン・キホーテで日常的に買い物をする人や、アピタ・ピアゴなどの加盟店をよく利用する人におすすめのクレジットカードです。

主婦(主夫)におすすめできる特徴

- ドン・キホーテでポイントが貯まる

- 宇佐美鉱油でお得

- 国内ドン・キホーテやアピタ、ピアゴなどの加盟店で利用した場合、ポイント還元率が1.5%になり、お得になる

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 200円ごとに1ポイント |

| 国際ブランド | マスターカード、JCB |

| 発行スピード | 2週間〜1ヶ月 |

| ポイントの種類 | majicaポイント |

| モバイル決済 | - |

| 公共料金支払い | 可能 |

| 付帯保険 | ショッピング保険、紛失・盗難 |

女性向け特典が豊富な主婦におすすめのクレジットカード4選

女性向け特典が豊富なクレジットカード4選

| カード名 |  楽天PINKカード |

JCB CARD W plus L |

ライフカード Stella |

BLUE ROSE CARD |

|---|---|---|---|---|

| 主婦におすすめできる特徴 |

|

|

|

|

| 年会費 | 無料 | 無料 | 1,375円(税込) | 1,375円(税込) |

| ポイント還元率 | 1.0% | 1.0~5.5% | 0.4% | 1.0% |

| 国際ブランド | |

|

|

|

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

女性向けに作られたクレジットカードなので、かわいいデザインのものが多く見られます。

自分の好みのデザインを探してみるのもおすすめです。

楽天PINKカードならかわいいデザインが選べる

楽天PINKカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 女性にうれしいカスタマイズ特典

- 4つのデザインから選べる

- 女性のための保険「楽天PINKサポート」

キャンペーン情報

- 新規入会&利用で5,000ポイントがもらえる

楽天PINKカードは、定番の楽天パンダデザインやディズニーのデザインなど、かわいいデザインから選べます。また、女性特有の保険にお得に加入出来る特典もあるため、主婦におすすめのクレジットカードです。

主婦におすすめできる特徴

- かわいいデザインが選べる

- 女性向けクーポンが充実

- 女性特有の保険がお得に加入できる

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 100円ごとに1ポイント |

| 国際ブランド | VISA、マスターカード、JCB、アメリカンエクスプレス |

| 発行スピード | 不明 |

| ポイントの種類 | 楽天ポイント |

| モバイル決済 | 楽天Pay、楽天Edy |

| 公共料金支払い | 不明 |

| 付帯保険 | 海外旅行傷害保険 |

JCB CARD W plus Lなら女性疾病保険で手厚くサポート

JCB CARD W plus L

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%~10.50%※ |

| 国際ブランド | |

| 電子マネー |

|

|

|

※最大還元率はJCB PREMOに交換した場合

特徴

- 18〜39歳入会限定カード

- 女性向けサービス「LINDA」が利用できる

キャンペーン情報

- 新規入会&MyJCBアプリログインでAmazon.co.jpの利用金額20%(最大12,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 新規入会&MyJCBアプリログインでApple Pay・Google Payの利用金額20%(最大3,000円)をキャッシュバック期間:2024年4月1日~2024年9月30日

- 家族カード入会で最大4,000円キャッシュバック 期間:2024年4月1日~2024年9月30日

- お友達紹介キャンペーン!紹介した方もされた方も1,500円キャッシュバック 期間:2024年4月1日~2024年9月30日

- 18歳〜24歳限定!新規入会&MyJCBアプリログインでもれなく「Amazonギフトカード(Eメールタイプ)1,000円分」プレゼント 期間:2024年2月1日(木)〜4月30日(火)

JCB CARD W plus Lでは、女性疾病保険の手厚いサポートが受けられます。 さらに、満35〜39歳の人は月払保険料が710円とお得に加入できます。

主婦におすすめできる特徴

- 女性特有の疾病による入院や手術費用をサポート

- Amazonのお買い物にOki Dokiポイントが使えるため、Amazonユーザーは特におすすめ

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1000円ごとに1ポイント |

| 国際ブランド | JCB |

| 発行スピード | 不明 |

| ポイントの種類 | Oki Dokiポイント |

| モバイル決済 | Apple Pay、Google Pay |

| 公共料金支払い | 可能 |

| 付帯保険 | 海外旅行傷害保険、女性疾病保険、ショッピングガード |

ライフカード Stellaなら女性特有の検診が無料で受けられる

ライフカード Stella

総合評価

| 年会費 | 1,375円(税込)* |

|---|---|

| 還元率 | 0.4% |

| 国際ブランド | |

| 電子マネー |

|

|

|

*初年度無料。170サンクスポイントで年会費無料コースに応募いただけます。

特徴

- 海外キャッシュバック機能つき

ライフカード Stellaでは、女性特有の「子宮頸がん」や「乳がん」の検診を無料で受けられるクーポンをもらうことができます。子宮頸がんは、40〜50代が発症年齢のピークのため、対象の主婦の人には特におすすめのクレジットカードです。

主婦におすすめできる特徴

- 女性特有疾病の検診が無料

- 海外旅行のショッピングで利用金額の3%を後日キャッシュバック

| 年会費 | 初年度無料 / 次年度以降1375円(税込) |

|---|---|

| ポイント還元率 | 1000円ごとに1ポイント |

| 国際ブランド | JCB |

| 発行スピード | 最短3営業日 |

| ポイントの種類 | LIFEサンクスプログラム |

| モバイル決済 | Apple Pay、Google Pay |

| 公共料金支払い | 可能 |

| 付帯保険 | ショッピング保険、紛失・盗難、海外国内旅行保険 |

BLUE ROSE CARDならレディース商品がお得になる

BLUE ROSE CARD

総合評価

| 年会費 | 入会初年度は無料。2年目から1,375円(税込) |

|---|---|

| 還元率 | 1.0%~4.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- BLUE ROSE CARDまたは現金でのお支払いで 200円(税込)につき4ポイント

- 最大4000万円の海外旅行傷害保険付き

BLUE ROSE CARDは、洋服の青山などのレディース商品がお得に買えるため、主婦にもおすすめです。年に1回、洋服の青山で使える特別商品割引券や特別優待券のプレゼントもあります。

主婦におすすめできる特徴

- 「洋服の青山」「THE SUIT COMPANY」のレディス商品が割引

- 海外旅行傷害保険付き

| 年会費 | 初年度無料 / 次年度以降1375円(税込) |

|---|---|

| ポイント還元率 | 100円ごとに1ポイント |

| 国際ブランド | VISA、マスターカード、JCB、アメリカンエクスプレス |

| 発行スピード | 不明 |

| ポイントの種類 | ROSEポイント |

| モバイル決済 | - |

| 公共料金支払い | 不明 |

| 付帯保険 | 海外旅行傷害保険 |

そもそもクレジットカードとは?デビットカードやプリペイドカードとの違い

そもそもクレジットカードとは、どのようなカードなのでしょうか。

クレジットカードでの支払いは、買い物をしたときの料金をクレジットカード会社がいったん立て替えている状態です。クレジットカード会社からお店に料金が支払われ、あとから登録している口座から利用分が引き落とされます。

一方、デビットカードやプリペイドカードは同じくキャッシュレス決済ですが、自分の銀行口座や手持ちにある現金をチャージして利用します。

デビットカードは支払いと同時に口座から引き落とされる

デビットカードは、カードでの支払いと同時に登録した口座から引き落とされます。

クレジットカードは支払いと同時に口座から引き落とされるわけではないため、ついつい買いすぎてしまい、気がつくと支払い料金が高額になってしまう可能性があります。その点、デビットカードは支払いと同時に口座から引き落とされるため、口座残高不足の場合には決済時にエラーとなり利用できません。そのため、気づいたら高額な請求になっていたといった事態を防げます。

また、クレジットカードは審査があるのに対し、デビットカードでは審査がない会社もあるため、キャッシュレス決済にしたいけれども、クレジットカードを持つのは怖いという人におすすめです。

プリペイドカードはあらかじめチャージした金額のみ使える

プリペイドカードは、あらかじめカード内にチャージした金額のみ使えます。

交通系では、suicaやPASMOなどがありますし、図書カードもプリペイドカードの一種です。プリペイドカードは、チャージした金額のみが使えるため、使いすぎてしまう心配がありません。また、プリペイドカードは審査がなくクレジットカードのように年齢制限もないため、手軽に発行できるところもメリットです。

ただし、クレジットカードやデビットカードのように、カードを提示すれば決済できるわけではなく、定期的にチャージが必要で手間がかかる点がデメリットです。さらに、プリペイドカードの場合は、紛失や盗難時の補償がないものが多いです。

最近ではクレジットカードと連携し、プリペイドカード内の金額が一定まで減ったら自動でチャージされるものもありますが、使いすぎには注意が必要です。

主婦(主夫)にとって恩恵が多いクレジットカードのメリット4つ

主婦(主夫)がクレジットカードを持つと数多くの恩恵を受けられます。

メリットとしては以下の4つです。

主婦(主夫)にとって恩恵の多いクレジットカードのメリット

- 普段どおりお買い物をするだけでポイントが貯まる

- 手元に現金がなくてもクレジットカードで支払いができる

- お金の流れが分かりやすく家計簿を付けるのが楽になる

- クレジットカードによっては保険が付帯される

1.普段どおりお買い物をするだけでポイントが貯まる

普段通りに買い物をするだけでポイントが貯まるクレジットカードは、主婦(主夫)にとって多くの恩恵を受けられます。クレジットカードによっては、利用額に応じてポイント還元率が高くなるのもあります。

貯まったポイントは、現金や商品に還元できるものがほとんどです。また、特定のスーパーで貯まるポイントもあり、普段通りに買い物をするだけでポイントが貯められます。

ポイントは次の買い物から使える場合が多いため、のちの買い物での支払い時に現金の代わりに使うかたちで恩恵を受けられます。普段通りに買い物しただけでポイントを貯められるクレジットカードは、結果お得になります。

2.手元に現金がなくてもクレジットカードで支払いができる

クレジットカードのメリットは、手元に現金がなくてもクレジットカードで買い物ができるということです。手持ちがなくても慌てて銀行にお金をおろしにいく必要がなく、銀行の手数料を必要以上にかけなくて済みます。また、給料日前で手元の現金が少ない場合にも支払いができるため便利です。

3.お金の流れがわかりやすく家計簿をつけるのが楽になる

クレジットカードで買い物した履歴はすべて残ります。最近ではアプリで簡単に確認できる場合が多く、レシートを捨ててしまっても利用代金などを時系列で確認できるため、家計簿もつけやすくなります。

また、買い物や公共料金、携帯料金などをひとつのクレジットカードで引き落とすことで、クレジットカードの明細自体を家計簿代わりにすることも可能です。

4.クレジットカードによっては保険が付帯される

クレジットカードによっては、保険が付帯されているものもあります。

例えば以下のような保険が挙げられます。

付帯される保険例

- 国内旅行傷害保険

- 海外旅行傷害保険

- ショッピング保険

- 旅行傷害保険

ほかにも、紛失や盗難時の補償が付いているクレジットカードもあります。

ひとつの事例として、「今までにない高額な支払いがあったため一時的にカード利用を停止しましたが、ご自身で利用したものですか」とカード会社から連絡があり、不正利用が発覚したケースがあります。

限度額に到達していないにもかかわらず、突然カードの利用ができなくなり驚くかもしれませんが、カード会社側の監視とセキュリティが高い証拠といえるでしょう。

申し込み前に確認したいクレジットカードの注意点

クレジットカードを作るときには、注意点があります。

以下の注意点を申し込み前に確認しておき、トラブルを未然に防ぎましょう。

申し込み前の注意点

- リボ払いやキャッシングの利用は控える

- クレジットカードの使用はあくまでも本人に留める

- 専業主婦(主夫)だと限度額が一般よりも低くなる

1.リボ払いやキャッシングの利用はできる限り避ける

クレジットカードはキャッシュレスのため、現金でのやりとりがない分、お金を払っている間隔が薄れがちです。知らない間にどんどんお金を使ってしまい、気が付いたときには使いすぎて返済できなくなるリスクもあります。

また、使い過ぎたときに便利なリボ払いやキャッシングですが、利息が高く完済までに時間がかかってしまうことも少なくありません。したがって、リボ払いやキャッシングの利用はできる限り避けましょう。

対策としては、利用明細をしっかりと確認し、リボ払いやキャッシングを利用しなくても返済できる金額分のみ使うようにすることです。

2.クレジットカードの使用はあくまでも本人だけに留める

クレジットカードは、子どもなど家族間での貸し借りもせず、あくまでも本人の利用だけに留めましょう。また、無防備に誰でも手の届く場所に置かず、厳重に管理することも大切です。万が一、紛失や盗難にあった場合、不正利用される可能性もあります。

クレジットカードを持つことのリスクも知ったうえで、クレジットカードの使用はあくまでも本人に留めて使うようにしましょう。

3.専業主婦(主夫)だと限度額が一般よりも低くなる

専業主婦(主夫)の場合、限度額が一般よりも低くなる可能性があります。

基準に関しては各クレジットカード会社で違いますが、クレジットカードの限度額は支払い可能見込み額で決まります。また、参考にされる年収は配偶者のものですが、専業主婦(主夫)は自身の収入がないため一般よりも低くなる可能性があり、相場は10〜30万円です。

クレジットカードの審査に落ちたらどうなる?

クレジットカードは、審査に落ちることもあります。審査に落ちたらクレジットカードはもう作ることができないのではないかと、不安になる人もいるでしょう。

クレジットカードの審査に落ちた場合、以下の点に注意すると再申し込みで審査が通る可能性もあります。

クレジットカードの審査に落ちたときの注意点

- 一度落ちても期間をおけば再申し込みはできる

- ここに記載6ヶ月以上日にちを空けてから再度申し込むのがおすすめ

- 再審査の前に審査に落ちてしまった理由を突き止めておこう

- 焦って同時に何枚も申し込まないように気を付けよう

1.一度落ちても、6ヶ月以上日にちを空けてから再度申し込むのがおすすめ

クレジットカードは、一度審査に落ちても期間をおけば再申し込みできます。

クレジットカードを作るときの審査の履歴は信用情報機関に残っており、過去6ヶ月以内に申し込みをしたクレジットカードの情報が登録されています。したがって、落ちたからといってすぐに再申し込みせず、6ヶ月以上期間を空けて申し込むことで、あらためて審査してもらえる可能性があります。

また審査では、仕事の継続年数や年収などから支払い能力があるかを見ています。落ちる原因としては、勤続年数が1年未満で浅い可能性があります。年収については、ある程度の収入があれば、審査に通ることが多いです。

したがって、期間をおけば審査に通る可能性は高くなります。一度落ちても、諦めずに再申し込みをしてみましょう。

2.再審査の前に審査に落ちてしまった理由を突き止めておこう

一度審査に落ちた場合、審査に落ちてしまった理由を突き止めておくことが大切です。とはいえ、クレジットカード会社に連絡をしても理由を応えてくれるケースは少ないでしょう。

審査に落ちる理由として多くあるのが、必要書類に不備があった場合や、同時にさまざまなクレジットカードに申し込んだことで審査に落ちたケースです。

以前の申し込みの際に、上記のようなことがなかったか理由を突き止めておきましょう。

3.焦って同時に何枚も申し込まないように気をつけよう

クレジットカードの申し込みで、審査に通るか不安で焦って同時に何枚も申し込んでしまうと、お金に困っていると認識されてしまう可能性があります。

クレジットカードの審査は、返済能力があるか判断するためのものです。何枚も同時に申し込んでお金に困っているという認識をされた場合、返済能力がないと判断されて審査に落ちてしまう可能性があります。

したがって、クレジットカードを作る際は、焦って何枚も同時に申し込まないようにしましょう。

主婦(主夫)がクレジットカードの審査に落ちてしまう理由|具体例を紹介

主婦(主夫)がクレジットカードの審査に落ちてしまう理由|具体例を紹介

クレジットカードの審査に落ちてしまう理由

- いくつものクレジットカードを同時に申し込んでいた

- 高額のキャッシング枠で申し込んだ

- 申し込み資格や申し込み基準を満たしていなかった

- 配偶者が過去に支払いの滞納や自己破産していた

- スーパーホワイト(個人信用情報に一切情報がない)だった

1.いくつものクレジットカードを同時に申し込んでいた

クレジットを短期間にいくつも申し込んでいた場合、審査に落ちてしまう可能性が高まります。短期間にいくつものクレジットカードに申し込むと、お金に困っていると判断されてしまい、さらに審査にも通りにくくなってしまう可能性があります。

特に注意が必要なのが、お店などのキャンペーンにつられて、あちこちでクレジットカードの申し込みをしたり、ブログアフィリエイトのセルフバックでいくつものクレジットカードを申し込んだりすることは避けましょう。

2.高額のキャッシング枠で申し込んでしまった

「特に使う予定はないけれど、とりあえず申請しておこう」と、安易に高額のキャッシング枠を申請した場合、審査に落ちやすくなります。主婦(主夫)の人はキャッシング枠を0にして申し込むのがおすすめです。

3.申し込み資格や申し込み基準を満たしていなかった

クレジットカードには、それぞれ申し込み資格や申し込み基準が決められています。

審査に落ちた理由として、申し込み資格や申し込み基準に満たしていなかった可能性も高いです。資格や基準を満たしているか、きちんと確認してから申し込むようにしましょう。

4.配偶者が過去に支払いの滞納や自己破産していた

配偶者が過去に支払いの滞納や自己破産していた場合、信用情報機関に事故情報が載ってしまいます。その場合、クレジットカードの審査に通りにくくなってしまう可能性があるため、配偶者が過去に滞納などをしていないか確認しておく必要があります。

5.スーパーホワイト(個人信用情報に一切情報がない)だった

ある程度の年齢で個人信用情報に一切情報がない場合にも、過去に信用情報機関に事故情報が載っていたのではないかと、懸念される場合があります。しかし大抵の場合は、過去に信用情報機関に事故情報がなければ、審査は通る可能性が高いでしょう。

どうしても審査が通らない場合は家族カードがおすすめ

どうしても審査に通らない場合、配偶者のクレジットカードの家族カードで作るという方法があります。

家族カードがおすすめな理由

- 自分の家族にだけ発行できる家族カード

- 家族カードを活用することで年会費が抑えられる

1.自分の家族にだけ発行できる家族カード

家族カードは、本会員の家族に発行できるクレジットカードです。

本会員が登録している銀行口座から、本会員と家族会員の利用分がまとめて請求されます。

自分が希望するクレジットカードでない場合も多いですが、どうしても審査に通らない場合、家族カードなら作れる可能性が高いでしょう。

2.家族カードを活用することで年会費が抑えられる

家族カードの年会費は、本会員の年会費よりも安いクレジットカード会社が多いです。したがって、夫婦バラバラで持つよりも、年会費が抑えられる可能性があります。

審査が通らない場合だけでなく年会費を抑えたいという人にとっても、家族カードでクレジットカードを作るのはおすすめです。

簡単3ステップ!クレジットカードを申し込む手順

クレジットカードを申し込むときには、以下の手順で行なわれます。

クレジットカードを申し込む手順

- 発行したいクレジットカード会社のホームページから申し込む

- 審査の期間は平均1~2週間で入会審査をする

- 審査が通れば指定した住所にクレジットカードが郵送される

1.発行したいクレジットカード会社のホームページから申し込む

クレジットカードを申し込むときには、発行したいクレジットカード会社のホームページから申し込みましょう。発行したいカード会社が分からないという人は、よく利用する店舗などでポイントが貯まるクレジットカードを選ぶと、お得に利用できます。

2.審査の期間は平均1〜2週間!入会審査をする

クレジットカードの発行の際の審査は、平均1〜2週間です。

審査に落ちても、今後もクレジットカードを発行できないわけではありません。審査に落ちた場合は原因を分析し、審査に通るための対策をして一定期間を空けたのち、再申し込みをすることでクレジットカードを発行してもらうことは可能です。

3.審査が通れば指定した住所にクレジットカードが郵送される

審査が通れば、指定した住所にクレジットカードが郵送されます。

書留での郵送が多く、ポスト投函ではなく手渡しで配達員から受け取ることがほとんどです。また、受取時に本人確認が必要なこともあり、配達員に本人確認証を提示する場合もあります。

主婦(主夫)がクレジットカードでできる節約方法

主婦(主夫)がクレジットカードを持つと節約につなげることもできます。 クレジットカードでできる節約方法には、以下のようなものがあります。

クレジットカードでできる節約方法

- 使うクレジットカードを絞ってポイントを貯める

- クレジットカードの優待サービスを最大限活用する

1.使うクレジットカードを絞ってポイントを貯める

主婦(主夫)がクレジットカードを使う際には、クレジットカードを絞ることでポイントが貯まりやすくなり、ポイントの利用がしやすくなります。

さらに、ポイントで支払える機会が増えれば増えるほど節約になるため、クレジットカードを使って支払いをする場合は、メインの1枚を決めて利用するとポイントが貯まりやすくなるためおすすめです。

2.クレジットカードの優待サービスを最大限活用する

クレジットカードによっては、提携店で優待サービスを受けられるものもあります。優待サービスとしては、提携店でのお買い物でポイントの還元率が、アップするものが多いです。ポイントが貯まりやすいスーパーやショップサイトを把握しておくと、ポイントを貯めやすくなるでしょう。

クレジットカードのセキュリティ対策は?主婦(主夫)が気になるポイントを紹介

クレジットカードを利用するときに気になるのが、セキュリティ対策についてです。 主婦(主夫)がクレジットカードを持つときのセキュリティ対策のポイントとしては、以下のようになります。

クレジットカードのセキュリティ対策時のポイント

- クレジットカードの裏面にサインを書く

- 暗証番号は特定されやすい数字を避けて設定する

- 家族であってもクレジットカードの貸し借りはしない

1.クレジットカード裏面の署名欄にサインを書く

クレジットカードが届いたら、裏面の署名欄にサインを記入しましょう。

署名欄に記載する理由のひとつは、クレジットカードの裏面の署名と買い物をしたときに記載した署名が同一人物のものかを確認するためです。

したがって、販売側は署名のないクレジットカードの利用を断ることができるため、クレジットカードを利用しようとした際に断られてしまう可能性がまったくないとは言い切れません。

また、クレジットカードが紛失・盗難などで第三者の手に渡った場合、不正利用されかねません。署名のないクレジットカードであれば、第三者が記載するのも簡単にできます。

署名のないクレジットカードを利用された場合、クレジットカードの本会員に責任が生じます。さらに署名欄に記載せずに利用していた場合は、利用規約に違反していることも多く、不正利用された分も自己負担になってしまう可能性が高くなるのです。

クレジットカードが届いたら、裏面の署名欄に署名しておきましょう。

2.暗証番号は特定されやすい数字を避けて設定する

暗証番号は特定されやすいものを避けて設定していく必要があります。特に、生年月日やほかのパスワードの使い回しは危険です。

生年月日は不正利用目当ての場合、最初に入力を試す方法といわれています。また、ほかのパスワードと使い回した場合、ほかで入手したパスワードを入力してみるといった方法も予想できます。クレジットカードの暗証番号、特定されやすいものは避け、使いまわさないようにしていきましょう。

3.家族であってもクレジットカードの貸し借りはしない

クレジットカードを貸すのは、たとえ子どもであっても規約違反にあたります。

規約違反をして不正利用が発覚しても、不正利用分も自己負担になってしまう可能性が高いです。

クレジットカードを貸した家族が、いつどこでクレジットカードを紛失してしまうかわかりません。たとえ家族間でも、クレジットカードの貸し借りはしないようにする必要があります。

もし離婚したらクレジットカードはどうなる?

離婚した場合、自分のクレジットカードはどうなるのか不安な人もいるでしょう。

もし離婚した場合のクレジットカード事情については以下の通りです。

離婚したときのクレジットカード

- 自分名義のカードは継続して使えるが、家族カードに関しては利用を控えた方がいい

- 専業主婦(主夫)や年収が少ない人は、離婚前に自分名義のクレジットカードを作っておくことで、審査に通りやすくなる

自分名義のカードは継続して使える!家族カードは利用を控えよう

自分名義のカードの場合は、離婚してもそのまま継続して使えます。

ただし、旧姓に戻った場合には名義変更する必要があります。また、登録する銀行口座は自分のものにしておきましょう。

家族カードについては、家族のみに発行されるカードのため、離婚した場合にはカードの利用は控えるようにしておきます。

離婚前にクレジットカードを作成しておくべき人とは

クレジットカードは安定した収入がないと、作ることができません。

以下のような人は配偶者の年収で審査ができるので、離婚前に作っておくのがおすすめです。

離婚前にクレジットカードを作成しておくべき人

- 専業主婦(主夫)(無収入)

- 年収が100万円台

- 離婚後にローンがある

離婚後にクレジットカードが必要にならないとは限りません。離婚前に作成しておくほうが審査に通りやすくなるため、上記のような場合には、離婚前に作っておくことをおすすめします。

グラフからもわかるように、ほとんどの人が自身のカードでクレジットカードを作っています。主婦(主夫)の場合は配偶者の年収で審査がされるため、自身が無収入でも問題ないことがほとんどです。

しかし、離婚のあとにカードを作ろうとした場合は自身の収入が審査の対象となり、収入が少ない場合には審査が通らない可能性があります。

また、家族カードは離婚直前や離婚後に申し込むのは控えたほうがよいでしょう。離婚前にクレジットカードを作るのであれば自身の名義のカードで作ることをおすすめします。

アンケートでわかる!主婦(主夫)のクレジットカード事情

主婦(主夫)のクレジットカード事情についてのアンケート結果についてまとめました。

クレジットカードを作ろうと思ったきっかけや審査に対しての不安など、実際にクレジットカードを作った人がどのように思ってクレジットカードを作ったのかなどがわかります。

今後、クレジットカードを作ろうと思っている主婦(主夫)の人は、ぜひ参考にしてみてください。

クレジットカードを作ろうと思ったきっかけは?

クレジットカードを作ろうと思ったきっかけとしては、以下のようなものがあります。

クレジットカードを作ろうと思ったきっかけ

- クレジットカードでポイントが付くものがほしかったから

- 1枚もクレジットカードを持っていなかったから

- 家計管理にクレジットが便利だと思ったから

- 現金の手持ちがないときや生活費が足りないときに困ったから

- ポイントがもらえるキャンペーンをやっていたから

- 高額な支払いをするときに現金が足りなかったことがあったから

- 高額な支払いのときにクレジットのほうが便利だと思ったから

- ネットショッピングなどで代引きやコンビニ払いは手数料がもったいないと思ったから

クレジットカードを作ろうと思ったきっかけはさまざまですが、クレジットカードが1枚あると便利で、ポイントも貯められてお得という理由が多くあります。

また、クレジットカードの明細が家計簿代わりになり、家計管理がしやすいという主婦(主夫)目線ならではの理由も見られました。

クレジットカードの審査に対する不安はあった?

クレジットカードの審査に対する不安は、以下のようなものが挙げられます。

クレジットカードを作ろうと思ったきっかけ

- 仕事での収入が少なくて安定していないから

- 専業主婦で個人的な収入がないので審査に落ちる可能性があると思った

- 収入が低いと思っていたので、審査に通るか不安だった

- 働いていないのと、きちんと支払いもしているけどなぜかそう思ってしまう

- さほど収入の高くないパート主婦だから

- 生活困窮していたため、自身の年収でカードローンが組めるか不安だった

- この先、カードを作ることができるのか不安になった

主婦(主夫)がクレジットカードを作るときの不安の多くは、働いていなくて収入がないことや働いていても収入が少ないことによるものでした。

しかし、収入が少ないことに不安を抱きながら申し込んでいても、実際には審査に通っている人がほとんどです。

そのため、収入が少ないことで申し込みを諦める必要はありません。

仮に主婦(主夫)でクレジットカードの審査に落ちた場合は、ほかの理由が原因となっている可能性が高いです。

主婦(主夫)はクレジットカードをどう使いこなす?

主婦(主夫)はクレジットカードをどのように使っているのでしょうか。普段の使い方について見てみましょう。

主婦(主夫)のクレジットカードの使い方

- 食品や日用品の買い物

- 大きな家電などの買い物

- 公共料金の支払い

- 買い物している途中でお金が足りなくなったとき

主婦(主夫)がクレジットカードを使う状況としては、家電などの大きな買い物や高額なショッピングをするときはもちろんですが、普段の買い物に使っていると答えている人が多くいました。

主婦(主夫)がクレジットカードを選ぶ際に重視した点

アンケートの結果、50人中「ポイント還元率」が14名、「年会費」は15名、「信頼度」が11名という結果になりました。主婦(主夫)の場合は買い物でよく使うこともあり、よりお得にクレジットカードを利用するために、ポイント還元率を重視して選ぶ人が多い傾向にあるのが分かります。

主婦(主夫)がクレジットカードを利用する際のよくある質問

主婦がクレジットカードを利用する際によくある質問をまとめました。クレジットカードを作る際に不安がある人は、参考にしてみてください。

主婦(主夫)はゴールドカードを発行できますか?

無収入の主婦(主夫)がゴールドカードを持つことは難しいでしょう。

ゴールドカードの審査では、ある程度の勤続年数があり、安定的な収入と返済能力があるかを判断されているといわれています。

したがって、パートでも勤続年数と年収があれば発行される可能性もありますが、無収入の場合は発行されるハードルが高いでしょう。ただし、家族カードの場合は発行してもらえるケースもあります。

無収入でもクレジットカードを作れますか?

本人が無収入でクレジットカードを作りたい場合、配偶者や扶養者の収入で審査されるため、無収入でも作ることは可能です。ただし、配偶者や扶養者の収入が低かったり、過去に支払いを滞納していた場合には、審査に通らない可能性もあります。

パートでもクレジットカードを申し込めますか?

パートでもクレジットカードを作ることはできます。

クレジットカードの審査では、安定的な収入があり返済能力があるかどうかを重視しているといわれています。パートで収入が少なくても、毎月収入があれば問題ないことがほとんどです。

主婦(主夫)はクレジットカードのどこを重視するべきですか?

主婦(主夫)がクレジットカードを作る際に重視するべき点は、以下が挙げられます。

主婦(主夫)がクレジットカードを作るときに重視する点

- 年会費

- ポイント還元率

- 公共料金の支払いができるか

- 自分のよく使うスーパーやネットショップでポイントが貯まるか

主婦(主夫)の場合、日常の買い物でクレジットカードを利用することが多いです。

したがって、日常の支払いの中でどれだけお得に使えるかを重視して選ぶのがおすすめです。

専業主婦(主夫)は複数枚クレジットカードを持てますか?

専業主婦(主夫)の人も、複数枚クレジットカードを持つことは可能です。

ただし、同時にいくつもの申し込みをすると、お金に困っているのではないかと判断され、審査に落ちてしまう可能性があります。複数枚持ちたい場合には、間隔をある程度空けてから申し込むか、デビットカードを申し込むなどの対策が必要になります。

クレジットカード発行の期間はどれくらいですか?

クレジットカードにもよりますが、平均的に1週間程度で発行されます。

ショッピングモールなどのクレジットカードの場合、店舗での申し込みなら即日発行のところもありますが、クレジットカードによって違うため、気になる人は申し込み時に確認しておくとよいでしょう。

クレジットカードの利用明細はどこで確認できますか?

クレジットカードの利用明細は、各クレジットカードのマイページやアプリで履歴を確認できます。

また、紙の利用明細書を希望する場合は対応してくれる会社もあります。その場合は無料か、別途手数料がかかる場合もあるため、確認しておきましょう。

クレジットカードの国際ブランドとはなんですか?

国際ブランドとは、世界で使えるクレジットカードのことです。

VISAやマスターカード、JCBなどの国際ブランドマークが入っていれば、海外のお店でも使えます。一方、日本にはニコスなどのブランドもありますが国際ブランドでないため、海外では利用できません。

クレジットカードの利用限度額とはなんですか?

クレジットカードの利用限度額とは、クレジットカードで使える上限額のことです。

利用限度額を超えてしまうと、クレジットカードでの支払いはできなくなります。ただし、ずっと使えないわけではなく、毎月返済した分の金額が再度使えるようになります。

主婦(主夫)でもクレジットカードは申し込める!ライフスタイルに合わせたカードを選ぼう

主婦(主夫)にとっておすすめのクレジットカードは、よく買い物をするお店や公共料金支払いなど、日常の利用でポイントが貯まるカードです。

さらに、よく買い物をするお店でポイント還元率が高いカードを選ぶと、ポイントがたくさん貯まるためおすすめです。おしゃれなデザインのカードや、女性向けのサービスが付帯しているカードもあります。

また、主婦(主夫)の場合、審査に落ちてしまうのではないかと心配する人も多いですが、夫の収入で判断されるため、たいていの場合は問題ありません。もし審査に落ちてしまった場合でも、再度期間をあけて申し込むこともできます。

主婦(主夫)の人は、実際の利用シーンを想像して、自分のライフスタイルに合ったクレジットカードを選ぶとよいでしょう。