クレジットカード

![]()

新NISAはクレジットカード決済がおすすめ!メリット・デメリットや変更方法を解説

新しいNISA(以下、新NISA)で商品を積み立てるときは、クレジットカードで買付代金を決済するのがおすすめです

クレジットカードで積立投資をすると、買付金額に応じたポイントを獲得できるためです。また、証券口座を管理する負担を軽減することもできます。

この記事では、新NISAをクレジットカード払いにするメリット・デメリットのほか、決済におすすめのクレジットカードをご紹介します。

クレジットカード払いの設定・変更方法も解説していますので、ぜひ参考にしてください。

多くの証券会社が展開しているキャンペーン情報も要チェックです!

新NISAのクレジットカード決済をおすすめする理由

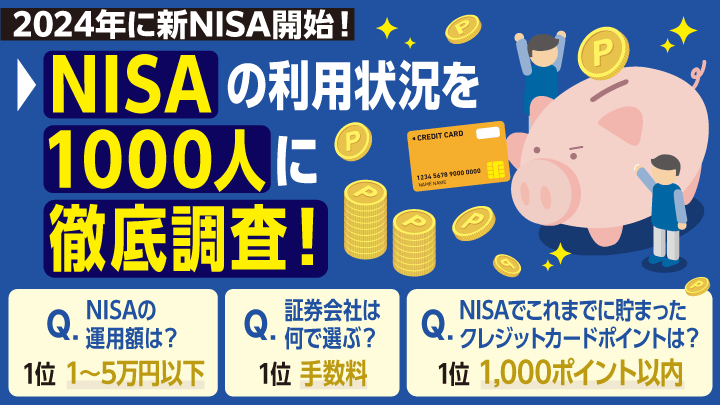

- 毎月の積立額*に応じてポイントが貯まる(還元率は最大5.0%)※最大5%は2024年10月買付分まで

- 一度設定したあとは、ほったらかしでOK

- 旧制度のつみたてNISAでは月額3万3,333円までしかクレジットカードで決済できなかったが、新NISAでは毎月10万円までのクレカ積立が可能

証券会社×クレカ \おすすめTop3/

× 三井住友カード プラチナプリファード  |

× マネックスカード  |

× 楽天プレミアムカード  |

|

|---|---|---|---|

| NISAのポイント還元率 | |||

| カード年会費 | |||

| おすすめポイント |

|

|

|

最新News

- 2024年3月8日、金融商品取引業等に関する内閣府令が改正されたことにより多くの証券会社がクレカ積立の上限額を月5万円からつみたて投資枠の上限である月10万円に引き上げることを発表しました。

*当メディアの投資アドバイスや提供情報は、お客様の投資利益を保証・確約するものではありません。証券投資の特性やリスク等を十分にご理解のうえ、投資の最終決定は、ご自身の判断と責任において行なってください。

監修者

金融・FPライター

もっと見る 閉じる

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

新NISAのクレジットカード決済とは?

新NISAのクレジットカード決済とは、毎月の積立金額をクレジットカードで支払うことです。「クレカ積立」とも呼ばれています。

通常、新NISAの口座で商品を買い付けるときは、証券口座の残高から代金を支払います。

クレジットカード決済では、あらかじめ登録してあるクレジットカードで支払いをするため、証券口座の残高を減らすことなく商品を買い付けることができます。

また、クレジットカードで新NISAの購入代金を決済すると、決済金額に応じたポイントを獲得することが可能です。

商品の購入代金は、クレジットカードごとに定められる支払い日に他の利用分と合わせて登録口座から引き落とされます。

他にも次のような内容が注目すべきポイントです。

- 手数料はかからない

- 利用できる証券会社とクレジットカードの組み合わせが決まっている

- 以前のつみたてNISAで決済できる金額は年間40万円(月額3万3,333円)が上限だったが、新NISA施行後は毎月5万円または10万円までのクレカ積立が可能

- 事前にクレジットカードを登録して、決済方法を現金からクレカに変更する必要がある

新NISAの基礎知識

そもそも新NISAとは?

- 投資で得た利益(配当金・分配金・売却益)などにかかる約20%の税金が非課税となる制度。

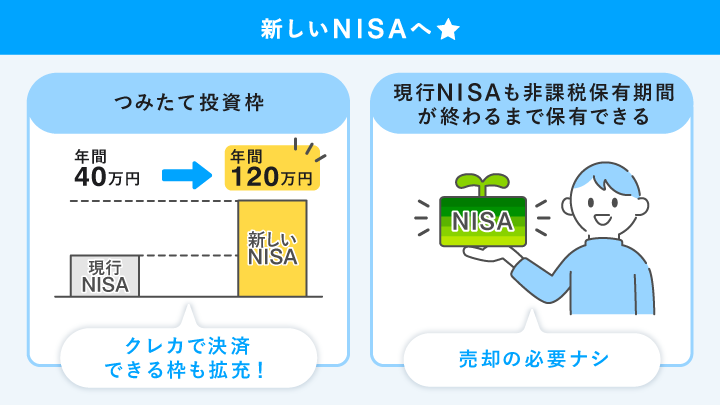

2024年1月から始まった新NISAでは、年間120万円まで新規投資できる「つみたて投資枠」と、年240万円まで新規投資できる「成長投資枠」がある。

新NISAは、商品を非課税で保有・運用できる期間が無期限になった。

例えば、新NISAの口座で投資信託や株式などの金融商品を購入した場合、いつ売却しても売却益に税金がかかりません。

旧制度のつみたてNISAの役割は「つみたて投資枠」へと引き継がれます。

1年間で新規投資できる金額は120万円(月額10万円)であり、旧制度と同様に「長期・積立・分散投資」に適した一定の投資信託に投資が可能です。

新NISAには他にも、一般NISAの役割を引き継ぐ「成長投資枠」という非課税枠もあります。

成長投資枠の年間投資枠は、240万円(月額20万円)です。一般NISAと同様に国内外の株式や、つみたて投資枠よりも豊富なラインナップの投資信託などに投資ができます。

2024年1月現在、つみたて投資枠の対象商品数は多い証券会社でも210銘柄程度ですが、成長投資枠は1,000銘柄を超える証券会社もあります。

また、つみたて投資枠は積立投資のみですが、成長投資枠であれば積立投資だけでなく一括購入(スポット)も可能です。 新NISAの口座は、1人につき1つの金融機関でしか口座を開設できません。1年に1回であれば、口座を開く金融機関を変更することができます。

新NISAと旧NISAの違い

新NISAへ!

- つみたて投資枠が年間40万円から120万円に拡充

- クレジットカードで決済できる額も毎月5万円(一部証券会社では10万円)に増える

新NISAと旧NISAの主な違いは、以下の通りです。

| 年間投資枠 | ||||

|---|---|---|---|---|

| 非課税保有期間 | ||||

| 非課税保有限度額 | ※うち成長投資枠1,200万円 |

|||

| 口座開設期間 | ||||

※参考:金融庁「NISAとは?」

金融庁が「金融商品取引業等に関する内閣府令」にて上限額の引き上げを発表した日から証券会社が次々とクレジットカードで決済できる金額の上限を、毎月5万円から10万円へと引き上げています。

旧つみたてNISAの上限額は毎月3万3,333円であるため、クレジットカード決済の上限額を積み立てる場合、残りの1万6,667円は通常の証券口座(特定口座・一般口座)で積み立てる必要がありました。

新NISAのつみたて投資枠は毎月10万円まで積み立てることができるため、上限額10万円のすべてをNISA口座での買付代金の支払いに充てることができます。

旧NISAよりも多くの金額を積み立てることができるため、新NISAでクレジットカード決済を利用するとより多くのポイントを獲得できるでしょう。

また、旧制度では一般NISAと積立NISAのどちらか一方を選択する必要がありましたが、新NISAではつみたて投資枠と成長投資枠の併用が可能です。

クレカ積立の上限額の範囲内であれば、つみたて投資枠の対象銘柄と成長投資枠でしか投資できない銘柄の両方に投資ができます。つみたて投資枠の対象となっている長期の資産形成に適した投資信託をコツコツと積み立てつつ、成長投資枠で積極的な運用益を狙う方針の投資信託に投資をするといったことも可能です。

新NISAをクレジットカード決済するメリット

新NISAをクレジットカードで決済する主なメリットは、以下の通りです。

新NISAをクレジットカード決済するメリット

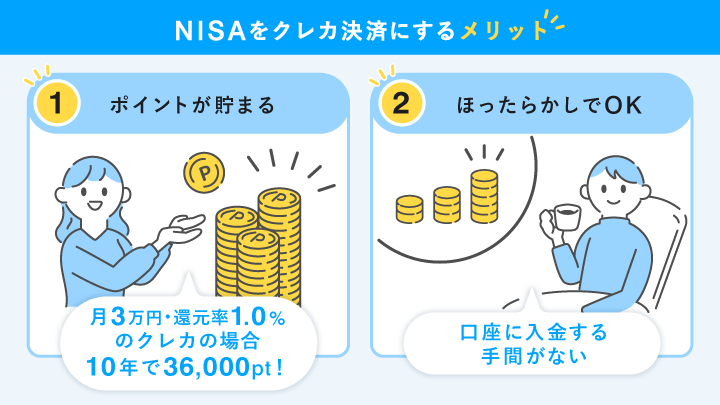

メリット1.毎月の積立額に応じてポイントが貯まる

新NISAの買付金額をクレジットカードで決済すると、決済金額に応じたポイントを獲得することが可能です。

新NISAは、長期間にわたる積立投資を支援する制度です。決済方法をクレジットカードにしておき、商品の積み立てを長期間続けることができれば、多くのポイントを獲得できるでしょう。

では、長期間にわたって積立投資を続けると、どれほどのポイントを獲得できるのでしょうか。

還元率が1.0%、2.0%、3.0%のクレジットカードで、新NISAの購入代金を決済したときに獲得できるポイントを、シミュレーションで確認してみましょう。

毎月の積立額が3万円である場合、獲得できるポイントを試算すると、結果は以下の通りとなります。

獲得できるポイント数

(毎月3万円をクレカ積立にした場合)

| 1年目 | |||

|---|---|---|---|

| 5年目 | |||

| 10年目 |

還元率が1.0%のクレジットカードで決済をすると、1年間で3,600円相当のポイントが獲得できます。

積立投資を5年間続けると1万8,000円相当、10年間の継続で3万6,000円相当のポイントを獲得することが可能です。

還元率が3.0%のクレジットカードで積み立てることができれば、獲得できるポイントは1年間でも1万800円相当、10年間で10万8,000円相当となります。

このように、還元率が高いクレジットカードで長きにわたって積立投資を続けることで、多くのポイントを獲得することが可能です。

クレカ積立で多くのポイントを獲得することができれば、家計をラクにすることが可能です。

毎月30,000円をクレカ積立

はじめて積立をしたときから、ずっと楽天カードで決済しています。楽天でポイントを貯めまくっているので、相乗効果のために必須だと思いました。クレカ積立が出来なかったら、むしろ積立をしていなかったと思います。

…続きを読む 新NISAとの併用今、家計にあまり余裕がないので、運用方法や積立金額を変えることは無理だと思います。もし今後、家計に余裕が出てきたら月々50,000円くらいは積立たいと思っています。

閉じる毎月33,333円をクレカ積立

最初からクレカ積立にしました。SNSなどで話題になっていましたし、米国株が強かったので、最初から米国株の投資信託一本でクレカポイントを稼いでいます。情報収集はSNSで行うと、新NISA関連はいっぱいありますので役に立ちます。

…続きを読む 運用期間・貯まったポイント数10,000ポイント程度は稼いだと思います。

新NISAとの併用積立額を増額することとと、米国株以外にも視野を広げて投資信託を選択することを検討してます。成長投資枠についてはまだ何も決めていないので個別株にするか、同じ投資信託を追加するか決めかねています。

閉じる

毎月33,333円をクレカ積立

NISAを始めた時点で、クレカ積立にしました。クレカ積立にすれば、月々のポイント分が得です。私の場合は積立の上限金額まで使っているので、それなりに入ってくるポイントも一定程度あります。

…続きを読む 運用期間・貯まったポイント数NISAとそれ以外で合計5万円をクレカ積立しています。3年で合計で1万円くらいのポイントが貯まりました。

新NISAとの併用併用します。現在の予定としては、つみたて投資枠(投資信託)は上限(年間120万円)まで使い切る予定です。現時点で国内株式と国内ETFへの投資もしているため、成長投資枠に関してはそれらを運用していこうと考えています。成長投資枠で使う金額はまだ決めていません。

閉じる毎月30,000円をクレカ積立

初めからクレカ積立にしました。解説動画などでSBI証券×三井住友カードNLの組み合わせが最強というものが多く見られたからです。やはりポイントがつくのが強いですね。

…続きを読む 運用期間・貯まったポイント数始めたばかりなので、まだ300ポイント程しか貯まっていません。

新NISAとの併用今は新NISA前のお試し期間のつもりなので月3万積立ですが、新NISAが始まったら月10万を運用する予定です。

閉じるメリット2.一度設定すれば、ほったらかしでOK

NISA購入代金を現金で決済する場合、あらかじめ証券口座に入金をしておかなければなりません。

入金を忘れてしまうと、商品を積み立てるときに残高不足で決済ができない可能性があります。

その点、クレジットカードでNISAの購入代金を決済するのであれば、証券口座の残高は減らないため、事前の入金は不要です。

証券口座に入金する手間を省いて負担を軽減することができれば、長期にわたって積立投資を続けやすくなるでしょう。

クレジットカードで積み立てができれば、事前の入金はいらなくなり、ほったらかしで商品が積み立てられていくため、口座を管理する手間を大幅に省けるでしょう。

毎月5,000円をクレカ積立

クレカ積立にした理由は、資産運用しながら中長期的に投資することを考えたときに大変便利であり、手間なく決済をすることができるからです。

…続きを読む 新NISAとの併用併用を考えています。非課税機期間が無期限になったのは大きいです。将来的に成長する株を見つけて投資しようと思っています。新しいNISA制度を活用し、自身で年金をつくることができれば老後の年金不安が軽減します。

閉じる新NISAをクレジットカード決済するデメリット

新NISAをクレジットカード決済するデメリットは、以下の通りです。

新NISAをクレジットカード決済するデメリット

NISAの購入代金をクレジットカードで決済するときは、ここでご紹介するデメリットを理解したうえで設定をすることが重要です。

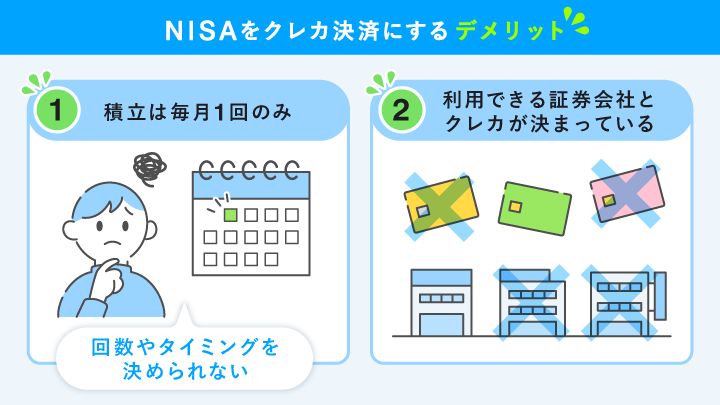

デメリット1、金融機関が指定する積立日に限られる

現金で決済するのであれば、証券会社によっては積み立てる頻度を毎月の他にも、毎週や毎日に設定することも可能です。また、証券会社によっては積み立てをする日付も細かく設定することができます。

一方、NISAの購入代金をクレジットカードで決済する場合、原則として積立日は毎月1回に限られます。

積み立てをする日も証券会社ごとに決まっているため、自由に設定できるわけではありません。

商品を積み立てる頻度やタイミングを自由に決められない点は、人によってはデメリットに感じられる可能性があります。

デメリット2、利用できるクレジットカードが決まっている

NISAの買付代金をクレジットカードで決済できる証券会社は限られています。

また、証券会社が指定するクレジットカードでなければ、買付代金の決済はできません。

そのため、すでに利用している証券会社やクレジットカードが、NISAの決済に対応していない可能性があります。

クレジットカードの新規申し込みや証券口座の新規開設、つみたての口座を開く証券会社の変更などの手続きが必要になるかもしれません。

新NISAのクレカ積立に利用できるカードを選ぶ際のポイント

さて、新NISAのクレカ積立に利用できるクレジットカードは、どのように選べばよいのでしょうか。

- ポイント還元率

- ポイントの種類

- 取扱商品の充実度

- 毎月の積立額

カードを選ぶ際に比較すべきポイント

ポイント還元率

投資金額が同じでも、クレカ積立でのポイント還元率が異なれば獲得できるポイントにも違いが生じます。そのためポイント還元率は、証券会社とクレジットカードの組み合わせを選ぶ際の重要な比較項目といえます。

還元率に加えて、カードの特典や獲得したポイントの使い道なども確認し、年会費に見合うリターンがあるかどうかを考えることも大切です。

ポイントの種類

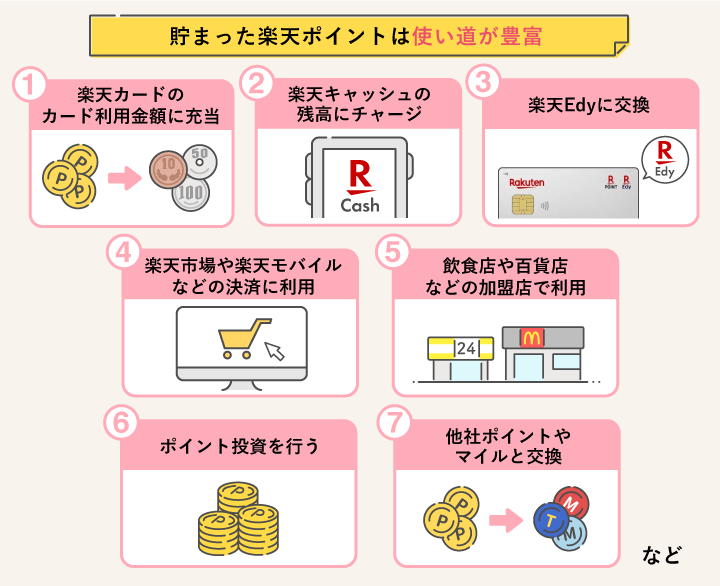

ポイントの種類によって使い道が異なります。ポイントの主な使い道は、以下の通りです。

獲得したポイントの主な使い道

- クレジットカードの利用金額の支払いに利用する

- 商品やギフトカードなどと交換する

- カタログギフトと交換する

- 互換性のある他のポイントと交換する

- 航空会社のマイルと交換する

- 金融商品の買付に利用する

たとえ多くのポイントを獲得しても、使い道がなければ持て余してしまい、気が付いたら有効期限が切れてしまって無駄にしてしまうかもしれません。

新NISAを利用する証券会社とクレジットカードを選ぶときは、獲得できるポイントが日ごろの生活で利用しやすいかどうかもよく確認しておくことが大切です。

▼参考:楽天ポイントの場合の使い道

取扱商品の数

証券会社によって、新NISAのつみたて投資枠と成長投資枠で投資できる投資信託のラインナップは異なります。

より豊富な選択肢から自分自身に合った銘柄を選びたいのであれば、取り扱い銘柄数の多い証券会社とそこで積み立てに利用できるクレジットカードを選ぶのが良いでしょう。

一方で、選択肢が多いとかえって商品を選びづらいという人は、クレカ積立の対象銘柄数が数本や数十本に絞られた証券会社を選ぶのも1つの方法です。

毎月の積立額

クレカ積立の上限額は5万円から10万円と証券会社によってもさまざま。

毎月10万円まで積み立てができる証券会社であれば、新NISAの非課税枠を余すことなく活用しやすいだけでなく、さらに多くのポイントを獲得することも可能です。 毎月5万円を超える金額を積み立てたいと考えている方にとっては、クレカ積立の上限額も重要な比較項目といえます。

新NISAで決済ができるクレジットカード一覧

では、新NISAで決済できるクレジットカードと証券会社の組み合わせには、どのような種類があるのでしょうか。

2024年1月現在、新NISAの買付金額の支払いができるクレジットカードと、対応している証券会社の例は、以下の通りです。

新NISAでクレカ積立ができる!

証券会社とクレジットカード一覧

| SBI証券 |

|

| 楽天証券 | 楽天カード(0.5〜1.0%) |

| マネックス証券 | マネックスカード(1.1%) |

| auカブコム証券 | au PAYカード(1.0%) |

| tsumiki証券 | エポスカード(0.1〜0.5%) |

| セゾンポケット | |

| 大和コネクト証券 |

|

| PayPay証券 | PayPayカード(0.7%) |

| Wealth Navi | イオンカード(0.5%) |

詳しい内容は公式サイトをご確認ください

基本的には、証券会社と同じグループに属する企業が発行するクレジットカードが、積立投資の決済に対応しています。

一方で、SBI証券のように積立投資の決済に利用できるクレジットカードの種類が豊富な証券会社もあります。

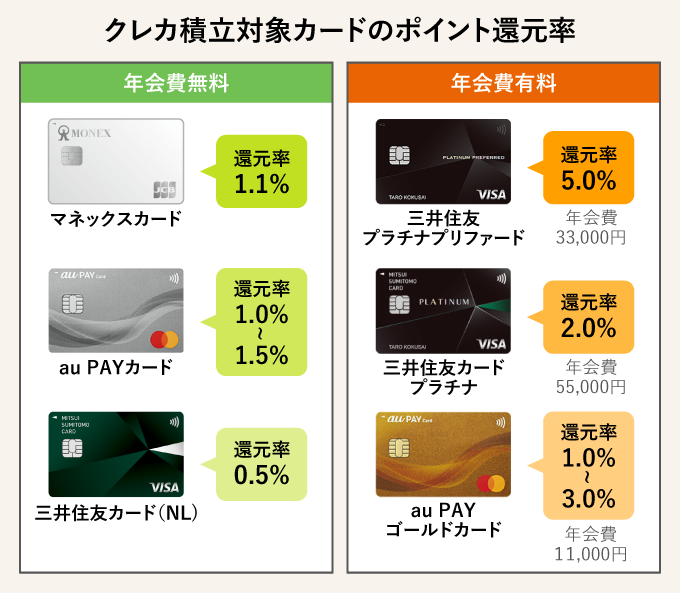

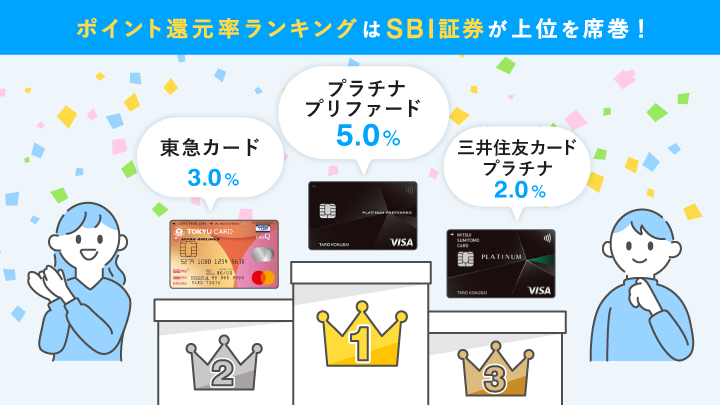

新NISAでのポイント還元率は5%が最大

証券会社とクレジットカードの組み合わせによっては、NISAの決済に利用することで5.0%ものポイントを還元してもらえます。

※三井住友カード プラチナプリファード・Olive プラチナプリファードが最大5%の還元率(2024年10月買付分まで)2024年1月現在、新NISAでの決済時に還元率が高い証券会社とクレジットカードの組み合わせは以下の通りです。

NISAでのポイント還元率ランキング

| 1位 | SBI証券×三井住友カード プラチナプリファード SBI証券×Oliveプラチナプリファード |

※2024年11月買付分より前年のカード利用が年間500万円以上で最大還元率3% |

|---|---|---|

| 2位 | SBI証券×東急カード | |

| 3位 | SBI証券×三井住友カード プラチナ | |

| 4位 | マネックス証券×マネックスカード | |

| 5位 | SBI証券×三井住友カードゴールド(NL) | |

| SBI証券×Oliveゴールド | ||

| 楽天証券×楽天プレミアムカード | ||

| auカブコム証券×au PAYカード |

SBI証券では、プラチナプリファードでNISAの買付代金を支払うと、他カードに勝る5.0%ものポイントを獲得(2024年10月買付分まで)することが可能です。

また、東急カードで積立金額を支払う場合も、所定の要件を満たすと最大3.0%のポイントが還元されます。

他にも、上記のランキングには掲載していませんが、auカブコム証券でau PAYゴールドカードを用いてクレカ積立をする場合、スマホの料金プランを「auマネ活プラン」にしていれば、最大3.0%が還元されます。

ただし、ポイント還元率が高いクレジットカードは、高額な年会費がかかることが多いので注意が必要です。

例えば、三井住友カード プラチナプリファードは年間33,000円の年会費がかかります。

証券会社とクレジットカードの組み合わせを選ぶときは、年会費もよく確認し、支払う金額に見合うだけのリターンがあるのかを慎重に検討しましょう。

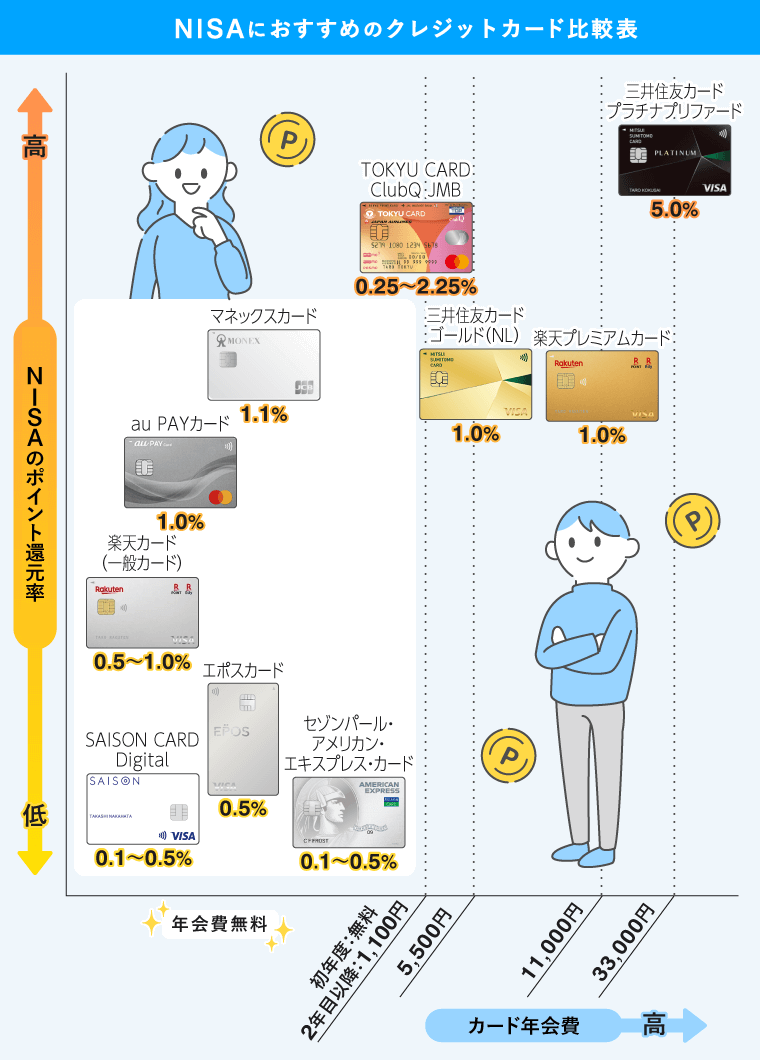

おすすめのクレジットカードを「NISAでのポイント還元率」と「年会費」の2軸で比較した下記図を参考にしてください。

新NISAにおすすめのクレジットカード

どのクレジットカードで、新NISAでの積立投資をするのが良いのか具体的に分からない方も多いのではないでしょうか。

そこでマネーギーク編集部では、おすすめの証券会社とクレジットカードの組み合わせを厳選しました。

NISAにおすすめのクレジットカード×証券会社の組み合わせ

| カード名 | 新NISAのポイント還元率 | カードの 年会費 |

特徴 | ||

|---|---|---|---|---|---|

|

三井住友カード ゴールド(NL) |

詳細 | |||

三井住友カード プラチナプリファード |

詳細 | ||||

TOKYU CARD ClubQ JMB |

2年目以降:1,100円 |

詳細 | |||

|

楽天カード(一般カード) |

詳細 | |||

楽天プレミアムカード |

詳細 | ||||

|

マネックスカード |

2年目以降:550円 ※年に1度の利用で無料 |

詳細 | ||

au PAYカード |

詳細 | ||||

エポスカード |

詳細 | ||||

|

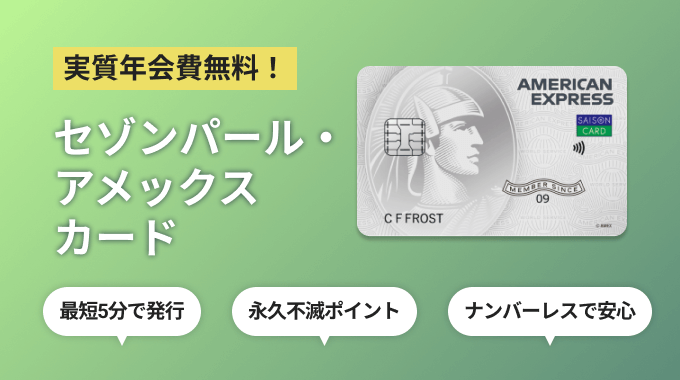

セゾンパール・アメリカン・エキスプレス・カード |

2年目以降:1,100円※前年に1年以上のカード利用で翌年度も無料 |

詳細 | ||

|

SAISON CARD Digital |

詳細 | |||

|

PayPayカード |

詳細 | |||

|

イオンカード |

詳細 |

SBI証券でおすすめのクレジットカード3選

| ポイント還元率 | 0.5〜5.0%※最大5%は2024年10月買付分までの還元率。以降は最大3% |

|---|---|

| 新NISAの銘柄数(投資信託) | |

| クレカ積立の上限額 | 10万円 |

| ポイントでの積立投資ができるか | ○ できる*クレカ積立との併用は不可 |

| 買付日 | 毎月1日 |

| カード引き落とし日 |

|

| NISA関連キャンペーン | 「NISAはSBIでGO!キャンペーン」対象期間:2024年5月31日まで |

SBI証券は、NISAのラインナップが豊富であり、200を超える株の銘柄から積み立てる商品を選ぶことができます。

また、SBI証券で投資信託を購入すると、月間平均保有金額に応じて最大0.25%のポイントを付与してもらえます。

付与されるポイントは「Vポイント」「Tポイント」「Pontaポイント」「dポイント」「JALマイル」の中から好きなものを選ぶことが可能です。

【SBI証券を利用している人の口コミ情報】

毎月5,000〜10,000円をクレカ積立

SBI証券は素人が始めるには一番利用しやすいと言われていたのもあったし、手続きがラクなのと手数料のことを考えて選びました。ANAカードは自分が一番利用する航空会社でマイルを貯めるのに都合が良かったからです。

…続きを読む 運用期間・貯まったポイント数NISAを始めたのが1年くらい前なので、400ポイントくらいだと思います。

閉じる毎月5,000〜10,000円をクレカ積立

SBI証券会社を選んだ理由は、業界最安値の手数料、選べる株式の数、今後も成長が期待できるSBI経済圏への魅力からです。三井住友カード(NL)はNISAでのポイント還元率とVポイントの使い勝手の良さから選びました。NISAを始めた時点で三井住友カード(NL)を申し込み、クレカ積立をスタートさせました。

…続きを読む 運用期間・貯まったポイント数NISA以外の積立も毎月合計3万円ほどしています。貯まったポイントは3,000ポイントくらいです。

閉じる毎月30,000円をクレカ積立

ネット証券の中でも大手でYouTubeやTikTokでもおすすめされているかつ、始め方についての動画が多く、現状ポイント還元率も1番良いものだったので決めました。今まで現金で貯金してたのを積み立てに当ててポイント還元もあるので、すでに得してるなぁと感じています。

…続きを読む 運用期間・貯まったポイント数毎月3万を2か月前から始めたので、まだ300ポイント程度しか貯まっていません。

閉じるSBI証券で新NISAの決済に利用できるクレジットカードのうち、特におすすめできるのは次の3枚です。

- 三井住友カード ゴールド(NL)

- 三井住友カード プラチナプリファード

- TOKYU CARD ClubQ JMB

三井住友カード ゴールド(NL)は対象のコンビニや飲食店でポイントがたくさん貯まる

三井住友カード ゴールド(NL)

総合評価

| 年会費 | 5,500円(税込) |

|---|---|

| 還元率 | 0.5~7.0% i |

| 国際ブランド |   |

| 電子マネー |

|

|

|

特徴

- 年間100万円以上の利用で翌年以降の年会費永年無料

- 年間100万円以上の利用で毎年10,000ポイント還元

- セブン-イレブン・ローソン・マクドナルドなどでのスマホのタッチ決済利用でポイント最大7%還元

- カード券面に番号記載のないナンバーレス仕様なのでセキュリティ面で安心

キャンペーン情報

- 新規入会&条件達成で最大7,000円分プレゼント期間:2024年4月22日~2024年6月30日

三井住友カード ゴールド(NL)の基本情報

| クレジットカードの基本還元率 | 0.5% |

|---|---|

| 新NISAでのポイント還元率 | 1.0%※2024年11月買付分より前年のカード利用が年間100万円以上で最大還元率1.0% |

| 年会費 | 5,500円 |

| 特徴 |

三井住友カード ゴールド(NL)は、券面にカード番号や有効期限などが記載されていないナンバーレスデザインが特徴的なクレジットカードです。

基本還元率は0.5%ですが、対象のコンビニや飲食店などで、スマートフォンのタッチ決済を利用して支払いをすると、還元率は最大7.0%iにアップします。

また、SBI証券でクレカ積立をし、次のような「Vポイントアッププログラム」の条件に該当すると、対象のコンビニや飲食店での還元率は7.0%+1.5%となり最大8.5%になります。

- SBI証券で投資信託を毎月1回以上買い付ける:+0.5%

- 当月末のNISA口座※における投資信託保有資産評価額が30万円以上ある:+1.0% *一般NISA、つみたてNISA、新NISAの合算

三井住友カード ゴールド(NL)の年会費は通常5,500円ですが、年間100万円以上利用すると翌年以降は永年無料です。

また、年間で100万円以上利用した年は、10,000ポイントがプレゼントされます。

SBI証券でNISAを決済したときの還元率は、通常の三井住友カード(NL)は0.5%ですが、三井住友カード ゴールド(NL)はその2倍の1.0%です。

年間100万円以上の支払いをする可能性が高いのであれば、一般カードよりも三井住友カード ゴールド(NL)の方がおすすめです。

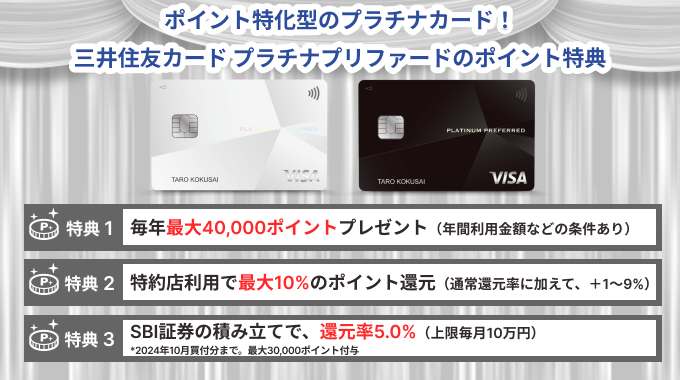

三井住友カード プラチナプリファードはポイント付与率5.0%

三井住友カード プラチナプリファード

総合評価

| 年会費 | 33,000円(税込) |

|---|---|

| 還元率 | 1.0~15% i |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 新規入会&利用で40,000ポイント(入会月の3ヵ月後末までに40万円以上の利用が条件)

- 継続特典最大40,000ポイント

- 特約店の利用で獲得ポイントが+1〜14%還元

- 外貨ショッピング利用特典+2%

キャンペーン情報

- 新規入会&条件達成で最大50,000円相当プレゼント期間:2024年4月22日~2024年6月30日

三井住友カード プラチナプリファードの基本情報

| クレジットカードの基本還元率 | 1.0% |

|---|---|

| 新NISAでのポイント還元率 | 5.0%※2024年10月買付分までの還元率 ※2024年11月買付分より前年のカード利用が年間500万円以上で最大還元率3% |

| 年会費 | 33,000円 |

| 特徴 |

三井住友カード プラチナプリファードは、ポイント還元率に特化したクレジットカードであるため、他の三井住友カードよりもポイントを獲得しやすいという特徴があります。

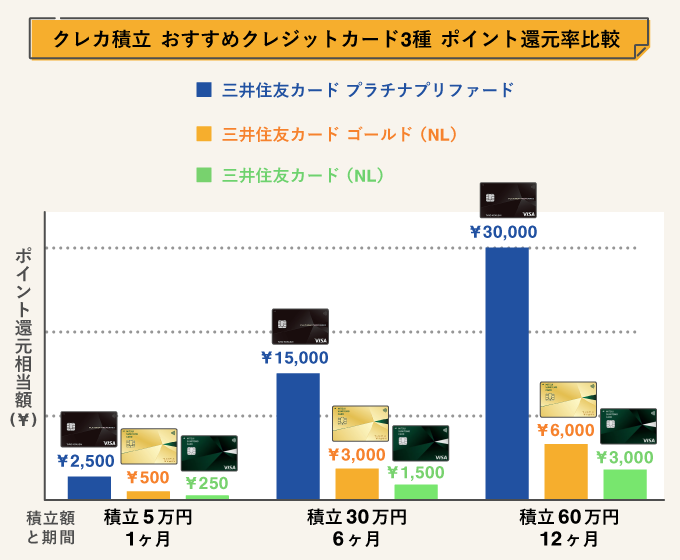

▼1ヶ月・6ヶ月・1年ごとに獲得できるポイント還元相当額の違い

投資以外の通常決済でも、ポイントの基本還元率が他の三井住友カードは0.5%ですが、三井住友カード プラチナプリファードは1.0%です。

また、年間100万円の利用ごとに10,000ポイント(最大40,000ポイント)が付与されます。

さらには、プリファードストア(特約店)で買い物をすると、還元率が1〜9%アップします。このプリファードストアには、他の三井住友カードのポイント還元率アップの対象であるコンビニや飲食店も含まれています。

年間3万3,000円の年会費がかかりますが、積立投資の決済に用いると5.0%のVポイントが付与される(2024年10月買付分まで)だけでなく、ポイントがアップするプログラムも豊富です。

毎月の積み立てや日ごろの買い物などで元を取れる可能性があるのなら、三井住友カード プラチナプリファードをNISAに利用すると良いでしょう。

TOKYU CARD ClubQ JMBはNISAでの還元率が最大2.25%

TOKYU CARD ClubQ JMB

総合評価

| 年会費 | 1,100円(税込) |

|---|---|

| 還元率 | 0.5%~ |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- TOKYU POINT 加盟店ではポイント還元率1%

- 定期券購入やオートチャージで最大1%のポイント還元

- JMB提携航空会社の搭乗でJALマイルが貯まる

キャンペーン情報

- 新規入会後エントリーで最大2,000ポイントプレゼント*2023年4月1日(土)~2024年3月31日(日)

| クレジットカードの基本還元率 | 1.0%〜 |

|---|---|

| 新NISAでのポイント還元率 | 0.25〜2.25% |

| 年会費 | 初年度:無料 2年目以降:1,100円(税込) |

| 特徴 |

TOKYU CARD ClubQ JMBでNISAの買付金額を決済すると、TOKYU POINTを獲得できます。

買付金額を決済したときの還元率は0.25%とさほど高くありません。しかし「東急カードの年間利用額が200万円以上」「投資信託の保有残高が500万円以上」などの条件を満たすと還元率は2.0%を超えます。

東急カードで積み立てをしたときのポイント還元率は「クレカ積立ポイント加算率シミュレーター」で確認が可能です。

また、TOKYU CARD ClubQ JMBは、ショッピングや定期券の購入、PASMOへのオートチャージをすると、1.0%のポイントが還元されます。

獲得したTOKYU POINTは、1ポイント1円としてPASMOにチャージできます。JALマイルに交換することも可能です。

PASMOやJALマイルを利用する機会が多い人は、TOKYU CARD ClubQ JMBを申し込んではいかがでしょうか。

楽天証券でおすすめのクレジットカード2選

楽天証券の基本情報

| ポイント還元率 | 0.5〜1.0% |

|---|---|

| 新NISAの銘柄数(投資信託) | |

| クレカ積立の上限額 | 15万円(楽天キャッシュとの併用時) |

| ポイントでの積立投資ができるか | 〇できる |

| 買付日 | 毎月1日(2021年6月19日以前に楽天カードクレジット決済を利用したことのある人) 毎月8日(2021年6月20日以降に楽天カードクレジット決済を初めて利用する人) |

| カード引き落とし日 | 毎月27日 |

| NISA関連キャンペーン |

「200万ポイント山分けキャンペーン」

|

楽天証券は、新NISAの対象商品数が200銘柄弱と豊富である証券会社です。楽天カードで新NISAの購入代金を決済できます。

楽天カードでNISAの代金を決済すると、買付金額に応じた楽天ポイントを獲得することが可能です。

また、獲得した楽天ポイントを利用して投資信託を購入することができます。

楽天証券の特徴は、楽天カードだけでなく、オンライン電子マネーの「楽天キャッシュ」でも毎月5万円まで商品の積み立てができる点です。

楽天カードとの楽天キャッシュを併用すると、毎月最大15万円まで積み立てができます。

加えて、楽天カードで楽天キャッシュの残高にチャージすると、チャージ額の0.5%分の楽天ポイントを獲得することが可能です。

楽天カードにはさまざまな種類がありますが、NISAの決済に利用するのであれば「楽天カード(一般カード)」または「楽天プレミアムカード」を選ぶと良いでしょう。

【楽天証券を利用している人の口コミ情報】

毎月5,000円をクレカ積立

とにかく手数料の安さで選びました。楽天証券は口コミサイトやYouTubeの動画などを見ても、手数料が安かったです。資産運用する上で利益を出すために、手数料による支出を抑えたかったです。

…続きを読む 運用期間・運用益毎月5,000円を積み立てて、3年間運用しました。約4万円貯まりました。

閉じる毎月33,333円をクレカ積立

楽天証券は取扱銘柄が多く、NISAで買える選択肢が多いので決めました。楽天カードで積立すると楽天ポイントが還元されて、そのポイントで更に投資することができたり、日常の買い物に使用できてお得なのでセットで使用しています。積立の仕方が分かりやすくて、使用していて不満なく順調に資産が増えているので満足です。

…続きを読む 運用期間・貯まったポイント数積立額は約120万円で運用期間は約3年。貯まったポイントは8,000ポイントほどです。

閉じる毎月33,333円をクレカ積立

楽天証券のUIは見やすく、入会もしやすかったです。SNSでのおすすめが多かったことも選択理由です。NISAを始めた時からクレカ積立にしています。楽天カードを使用することで、楽天ポイントを貯めて携帯料金の支払いにポイントを利用しています。

…続きを読む 運用期間・貯まったポイント数積立額は合計約80万円。運用期間約2年。ポイント約1,500ポイント。

閉じる楽天カードは人気・所有率No.1のポイント高還元率カード

楽天カード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |   |

| 電子マネー |

|

|

|

特徴

- 楽天市場で利用すると還元率が3%にアップ

- 楽天加盟店でもポイントが貯まる

- 楽天ペイを活用すればポイント3重取りもできる

キャンペーン情報

- 新規入会&利用で5,000ポイントがもらえる

楽天カード(一般カード)の基本情報

| クレジットカードの基本還元率 | 1.0% |

|---|---|

| 新NISAでのポイント還元率 | 0.5〜1.0% |

| 年会費 | 無料 |

| 特徴 |

楽天カードの一般カードは、年会費が永年無料です。基本還元率は1.0%であり、数あるクレジットカードの中でも高水準です。

また、楽天市場で買い物をするときに楽天カードで支払いをすると、SPU(スーパーポイントアッププログラム)により、ポイント還元率が最低でも3倍にアップします。

その他のSPUの条件に該当するとポイント還元率はさらにアップし、最大17倍となります。

楽天カード(一般カード)で買付代金を決済したときの還元率は、商品の代行手数料によって決まる仕組みです。代行手数料とは、投資信託を保有する人が支払う経費(信託報酬)のうち、楽天証券が受け取る手数料のことです。

- 代行手数料が年率0.4%(税込)未満:0.5%

- 代行手数料が年率0.4%(税込)以上:1.0%

代行手数料が年率0.4%(税込)以上の商品をNISAで積み立てると、1.0%の楽天ポイントを獲得できます。

楽天証券でNISAをしており、年会費がかかるクレジットカードを持ちたくないのであれば、楽天カードの一般カードで買付代金を決済すると良いでしょう。

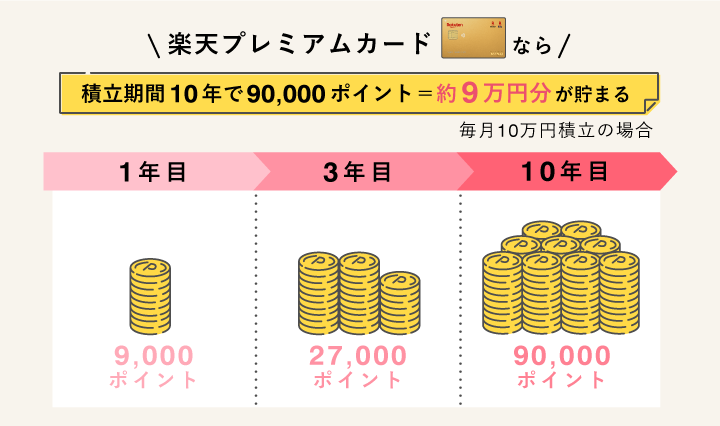

楽天プレミアムカードはいつでもNISAで1.0%還元

楽天プレミアムカード

総合評価

| 年会費 | 11,000円(税込) |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 楽天市場で利用するとポイント3倍、誕生月はポイント4倍

- 楽天証券の投信積立でクレジット決済をすると還元率1%

- 国内・海外空港ラウンジの利用が無料

キャンペーン情報

- 新規入会&利用で5,000ポイントがもらえる

楽天プレミアムカードの基本情報

| クレジットカードの基本還元率 | 1.0% |

|---|---|

| 新NISAでのポイント還元率 | 1.0% |

| 年会費 | 11,000円(税込) |

| 特徴 |

NISAの多くはコストが低い投資信託であるため、代行手数料が年0.4%以上である商品の選択肢は限られてしまいます。

楽天カードの一般カードでNISAの購入代金をすると、ポイントの還元率は多くの場合で0.5%となってしまうでしょう。

そこで検討したいのが「楽天プレミアムカード」です。

楽天プレミアムカードでNISAの購入代金を決済する場合、商品の代行手数料にかかわらず1.0%の楽天ポイントを獲得することが可能です。

また、楽天プレミアムカードは、11,000円の年会費がかかる代わりに、通常の楽天カードよりも特典・サービスが充実しているという特徴があります。

例えば、楽天プレミアムカードを利用して楽天市場で買い物をすると、獲得できる楽天ポイントが5倍になります。

また「海外空港や国内空港のラウンジを無料で利用できる」「旅行をサポートする現地のトラベルディスクを利用できる」などの特典を利用することも可能です。

低コストな商品を積み立てたい方や、より充実した特典を利用したい人は、楽天プレミアムカードで商品を選んではいかがでしょうか。

マネックス証券は1.1%還元のマネックスカード

マネックス証券の基本情報

| ポイント還元率 |

|

|---|---|

| 新NISAの銘柄数(投資信託) | |

| クレカ積立の上限額 | 10万円 |

| ポイントでの積立投資ができるか | ×できない |

| 買付日 | 原則として毎月24日 |

| カード引き落とし日 | 買付日を含む月の翌月27日 |

| NISA関連キャンペーン | 「マネックスで新NISAスタートキャンペーン」

|

【マネックス証券を利用している人の口コミ情報】

毎月33,333円をクレカ積立

マネックスカードはポイントの還元が1%超えだったので選びました。投信保有ポイントの還元も良いのでお勧めできます。

…続きを読む 運用期間・貯まったポイント数5,000ポイントくらいです。

閉じるマネックスカード

総合評価

| 年会費 | 550円(税込)※ |

|---|---|

| 還元率 | 1.0%〜 |

| 国際ブランド | |

| 電子マネー |

|

|

|

※初年度無料(前年1年間に1回でも利用があれば翌年も無料)

特徴

- 投資信託の積立に利用すると還元率1.1%

- マネックス証券の「即時出金サービス」が月5回まで無料

マネックスカードの基本情報

| クレジットカードの基本還元率 | 1.0% |

|---|---|

| 新NISAの銘柄数(投資信託) | |

| 年会費 |

※年に1回以上のカード利用で無料 |

| 特徴 |

マネックス証券は、マネックスグループ株式会社が運営するオンライン専用の証券会社です。「マネックスカード」でNISAの購入代金を決済することができます。

クレカ積立の上限額は、10万円に引き上げられました。

マネックスカードで新NISAの購入代金を決済すると1.1%のマネックスポイントが還元されます。

日ごろのショッピングでも、1.0%のマネックスポイントが還元されるため、数あるクレジットカードの中でも特にポイントを獲得しやすいといえるでしょう。

獲得したマネックスポイントは、金融商品の買い付けに利用できる他、dポイントやTポイント、Pontaポイント、WAONポイントなどと交換ができるため、使い勝手が良いといえます。

年会費は初年度のみ無料です。2年目以降は550円の年会費がかかりますが、年に1度マネックスカードを利用すれば無料となります。

また、マネックス証券の証券総合取引口座から即時にお金を引き出せる「即時出金サービス」を月に5回まで実質無料で利用することが可能です。

即時出金サービスを利用する場合、1回につき330円の手数料がかかりますが、マネックスカードを持っていれば月に5回まで手数料分のキャッシュバックが受けられます。

auカブコム証券は1.0%ポイント還元のau PAYカード

auカブコム証券の基本情報

| ポイント還元率 | 1.0% ※「auマネ活プラン」加入で最大3.0% |

|---|---|

| 新NISAの銘柄数(投資信託) | |

| クレカ積立の上限額 | 10万円 |

| ポイントでの積立投資ができるか | ×できない |

| 買付日 | 指定日(毎月1日)の翌営業日 ※1日が休業日の場合は翌営業日 |

| カード引き落とし日 | 指定日の月の10日 |

| NISA関連キャンペーン | 「auカブコム証券で新NISAデビュー応援キャンペーン」

|

au PAY カード

総合評価

| 年会費 | 無料* |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

*1年間カード利用がないなど一部ケースで年会費1,375円(税込)がかかる

特徴

- auユーザーは年会費無料

- 百貨店や書店、映画館などでもPontaポイントが貯まる

キャンペーン情報

- 新規入会&利用で最大10,000Pontaポイントプレゼント

au PAYカードの基本情報

| クレジットカードの基本還元率 | 1.0% |

|---|---|

| 新NISAでのポイント還元率 | 1.0% |

| 年会費 | 1,375円(税込) ※「au携帯電話の契約」または「年1回以上の利用」で無料 |

| 特徴 |

auカブコム証券は、三菱UFJフィナンシャル・グループに属する証券会社です。新NISAの取扱銘柄数は、200銘柄と業界トップクラスとなっています。

auカブコム証券でNISAの口座を開設していると、現物株式の通常のワンショット手数料や、現物株式・信用取引共通の1日定額手数料が最大5%割引となります。

また、NISAでauの投資信託(auスマート・ベーシック、auスマート・プライム)を積み立てると、保有残高に応じて0.02〜0.1%のPontaポイントを獲得することが可能です。

auカブコム証券では「au PAYカード」でNISAの買付代金を決済できます。

au PAYカードで買付代金を決済すると、1.0%のPontaポイントが還元されます。基本還元率も1.0%と高水準です。

auのスマートフォンを利用しており「auマネ活プラン」という料金プランにすると、クレカ積立の還元率は一般のau Pay カードは1.5%、au PAYゴールドカードは最大3.0%に増加*します。

*NISA口座を積み立てをした場合の還元率。また13ヶ月以降は2.0%au携帯電話を契約している人やau PAYカードを年に1回以上利用した人は、年会費がかかりません。

現物の株取引を楽しみたい人やau携帯電話を契約している人は、auカブコム証券のNISAでクレジットカードによる積み立てをしてはいかがでしょうか。

tsumiki証券ではエポスカードで上限額10万円を決済できる

tsumiki証券の基本情報

| ポイント還元率 | 年間の積立金額の0.1〜0.5% |

|---|---|

| 新NISAの銘柄数(投資信託) | |

| クレカ積立の上限額 | 10万円 |

| ポイントでの積立投資ができるか | 〇できる |

| 買付日 | 積み立てをする月や商品によって異なる |

| カード引き落とし日 | 毎月27日または毎月4日 |

エポスカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 年会費無料ながら、海外旅行時の疾病治療費用保険が270万円と高水準

- エポスポイントUPサイトでのネットショッピングでポイント2倍~最大30倍

キャンペーン情報

- Webからの新規入会で、2,000円相当プレゼント ※マルイでの店頭受け取りを選択の場合

エポスカードの基本情報

| クレジットカードの基本還元率 | 1.0% |

|---|---|

| 新NISAでのポイント還元率 | 0.5% |

| 年会費 | 永年無料 |

| 特徴 |

tsumiki証券は、丸井グループの100%子会社である証券会社です。丸井グループが発行するエポスカードで投資信託を積み立てることができます。

tsumiki証券のNISAの対象商品は、4銘柄に厳選されているため、投資の経験があまりない人でも積み立てる商品を選びやすいでしょう。

tsumiki証券の新NISAは、エポスカードを買付代金の決済に利用できます。月間10万円まで積み立てができ、そのすべてがエポスポイント付与の対象となります。出典:「tsumikiの新NISA」

一方で、tsumiki証券で利用できるのはつみたて投資枠のみであり、成長投資枠での積み立てや一括投資はできません。

tsumiki証券の場合、1年間の積立金額に応じたエポスポイントがプレゼントされます。

ポイント還元率は初年度が0.1%です。2年目以降は、1年が経過するごとに還元率が0.1%ずつ増えていき、積立開始から5年目で最大還元率の0.5%となります。

また、貯まっているエポスポイントで商品を買い付けることも可能です。

エポスカードは「海外旅行保険」や「全国の飲食店や遊園地、カラオケ、美容院などの料金割引」など、会員向けの特典が充実しています。

海外旅行をする機会の多い人や割引の対象となる店舗・レジャー施設などを利用する機会が多い人は、エポスカードで新NISAをするのも1つの方法です。

セゾンポケットではセゾンパール・アメリカン・エキスプレス・カードで最大0.5%還元

セゾンポケットの基本情報

| ポイント還元率 | 0.1〜0.5% |

|---|---|

| 新NISAの銘柄数(投資信託) | |

| クレカ積立の上限額 | 5万円 |

| ポイントでの積立投資ができるか | ×できない |

| 買付日 | 毎月8日 |

| カード引き落とし日 |

|

セゾンパール・アメリカン・エキスプレス・カード/Digital

総合評価

| 年会費 | 無料* |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

*前年にカード利用がなければ1,100円(税込)

特徴

- ETCカードは無料で即日発行可能

- 有効期限のない永久不滅ポイント

- QUICPay加盟店で買い物をすると、利用金額の2%還元 i

- 海外でのショッピング利用で永久不滅ポイントが通常の2倍

- 「セゾンパール・アメリカン・エキスプレス・カード Digital」なら、最短5分で発行され、後日ナンバーレスカードが届くi

キャンペーン情報

- 新規入会&利用条件達成で最大11,000円相当プレゼント

- ┗条件達成で最大8,000円相当(永久不滅ポイント1,600ポイント)プレゼント

- ┗条件達成で最大3,000円のキャッシュバック*期間:〜2023年12月31日(日)まで

セゾンパール・アメリカン・エキスプレス・カードの基本情報

| クレジットカードの基本還元率 | 0.5% |

|---|---|

| 新NISAでのポイント還元率 | 0.5% |

| 年会費 |

|

| 特徴 |

セゾンポケットは、セゾンカードまたはUCカードを用いて投資信託を気軽に積み立てることができるサービスです。

積み立てることができる商品は「セゾン・バンガード・ グローバルバランスファンド」「セゾン資産形成の達人ファンド」であり、2本とも新NISAに対応しています。

選択肢が限られている分、投資経験が浅い方でも商品を選びやすいといえます。

セゾンポケットでNISAをする場合「セゾンパール・アメリカン・エキスプレス・カード」を決済に利用すると良いでしょう。

セゾンパール・アメリカン・エキスプレス・カードで、NISAの買付金額を決済すると、0.5%の永久不滅ポイントが付与されます。

獲得した永久不滅ポイントには有効期限がないため、利用する前に失効してしまう心配がありません。

セゾンパール・アメリカン・エキスプレス・カードの基本還元率は0.5%ですが、スマホに登録してQUICPayで支払いをするだけで還元率が2.0%iにアップします。

大和コネクト証券ではSAISON CARD DigitalがNISA対応

大和コネクト証券の基本情報

| ポイント還元率 | 0.5% |

|---|---|

| 新NISAの銘柄数(投資信託) | |

| クレカ積立の上限額 | 10万円 |

| ポイントでの積立投資ができるか | ×できない |

| 買付日 | 毎月5日 |

| カード引き落とし日 |

|

SAISON CARD Digital

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 最短5分でスマホアプリ「セゾンPortal」にデジタルカードを発行

- デジタルカードのデザインは「セゾンPortal」で着せかえができる

SAISON CARD Digitalの基本情報

| クレジットカードの基本還元率 | 0.5% |

|---|---|

| 新NISAでのポイント還元率 | 0.1~0.5% |

| 年会費 | 無料 |

| 特徴 |

大和コネクト証券は、大和証券グループが100%出資するスマホ専用証券です。セゾンカードまたはUCカードで買付金額を決済することが可能です。

また、大和コネクト証券はクレカ積立の上限額が毎月10万円であるため、つみたて投資枠の非課税枠のすべてをクレジットカードで決済しできます。

大和コネクト証券で新NISAをするのであれば「SAISON CARD Digital」で決済をすると良いでしょう。

SAISON CARD Digitalは、申し込みをすると最短5分でデジタルカードが発行されます。

発行されたデジタルカードをスマホに登録することで決済が可能となり、NISAの決済代金の支払いにも利用できるようになります。

できるだけ早くNISAを始めたい人は、大和コネクト証券とSAISON CARD Digitalの組み合わせを選ぶのも方法です。

SAISON CARD DigitalでNISAの買付金額を5,000円以上支払うと、0.1~0.5%の永久不滅ポイントを獲得できます。

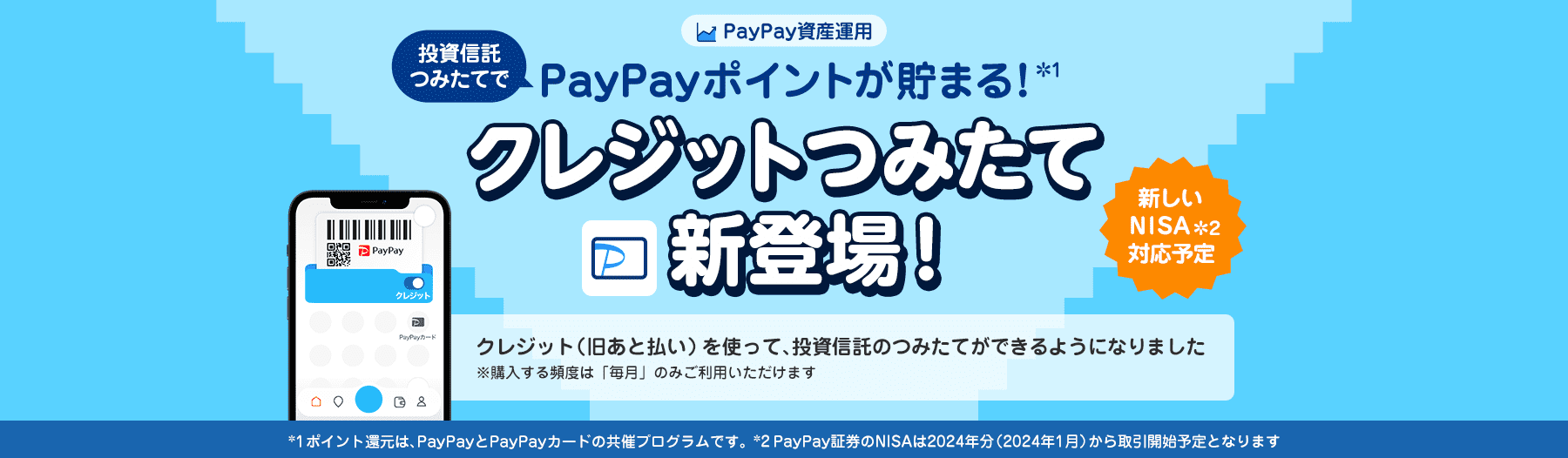

PayPay証券はPayPayカードによる積み立てで0.7%還元

PayPay証券の基本情報

| ポイント還元率 | 0.7% ポイントの付与は5万円の積立額まで |

|---|---|

| 新NISAの銘柄数(投資信託) | |

| クレカ積立の上限額 | 10万円 |

| ポイントでの積立投資ができるか | ○ |

| 買付日 | 毎月28日 |

| カード引き落とし日 | セゾンカード:毎月27日 |

| NISA関連キャンペーン | 「X(Twitter)キャンペーン」

|

PayPayカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- PayPay残高にチャージできる唯一のクレジットカード

- Yahoo!ショッピングなら3%のポイント付与

- 「PayPayステップ」で毎月の利用額に応じて、還元率が最大1.5%にアップする

- スタイリッシュな縦型カードも選べる

PayPayカードの基本情報

| クレジットカードの基本還元率 | 1.0% クレジット(旧あと払い):1.0% *PayPayとの合算値 |

|---|---|

| 新NISAでのポイント還元率 | 0.7% |

| 年会費 | 永年無料 |

| 特徴 |

PayPay証券は、キャッシュレス決済アプリの「PayPay」から利用できるスマホ証券です。

PayPayには、クレジット(旧あと払い)という機能があります。これは、事前にPayPayカードを登録し、PayPayの利用金額をひと月ごとにまとめて支払う機能です。

PayPay証券では、積立投資の決済方法をクレジットにできる「クレジットつみたて」を利用すると、PayPayを介した間接的なクレカ積立ができます。クレジットつみたてでは、積立金額の0.7%のPayPayポイントが付与されます。

クレジットの支払い方法に指定できるクレカは、PayPayカードのみです。 PayPayカードは基本還元率が1.0%であり、年会費が永年無料のクレジットカードの中では、特に高還元といえるでしょう。

また、PayPayの還元率は通常0.5%ですが、クレジットで支払いをした場合は条件を満たすと特典により、1.0%にアップします。 クレジットカードが利用できないお店でも、PayPayに対応していれば1.0%分のPayPayポイントを獲得できます。

PayPay証券であれば、PayPayアプリ内からシンプルな操作でNISAの取引ができます。日ごろからPayPayに支払いをする機会が多い人や、より手軽な操作で取り引きをしたい人は、PayPay証券を検討すると良いでしょう。

Wealth Naviはイオンカードでの積み立てが可能

Wealth Naviの基本情報

| ポイント還元率 | 0.5% |

|---|---|

| 新NISAの銘柄数(投資信託) | -(つみたて投資枠は1銘柄、成長投資枠は6銘柄のETFを通じて運用されるが選べるわけではない) |

| クレカ積立の上限額 | 5万円 |

| ポイントでの積立投資ができるか | × |

| 買付日 | 11日(当月7日に積み立ての設定をした場合) または翌月1日(月末の3日前に積み立ての設定をした場合) |

| カード引き落とし日 | 積立入金日の翌月2日 |

イオンカード(WAON一体型)

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5%~1.0% |

| 国際ブランド | |

| 電子マネー |

|

|

|

特徴

- 縦型のカードデザイン

- イオングループの対象店舗でのお買い物でWAON POINTが2倍

- 所定の条件を満たすと、無料でゴールドカードの発行が可能

キャンペーン情報

- Webからの新規入会で1,000WAON POINT進呈

- 期間中の利用で最大4,000WAON POINT進呈(利用金額の10%) 期間:2024年1月9日〜(利用期間はカード登録月の翌々月10日まで)

イオンカードの基本情報

| クレジットカードの基本還元率 | 0.5〜1.0% |

|---|---|

| 新NISAでのポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 特徴 |

Wealth Naviは、正確には証券会社ではなく資産運用を自動で行ってくれるロボアドバイザーサービスです。

年齢や年収、運用目的などの質問に答えるとリスク許容度*が判定され、それに応じて投資される資産や投資配分が決まり自動で運用されます。 *どの程度の損失までなら受け入れられるのかを表す度合い

Wealth Naviの最低投資金額は1万円です。投資した資金は、投資信託の一種であるETFという金融商品を通じて、国内外の株式や債券、不動産などで運用されます。また、投資対象の価格が変動したときは、投資する資産の配分を自動で調整(リバランス)する機能もあります。

Wealth Naviでは「おまかせNISA」というサービスを利用することで、NISAの非課税枠を利用した運用が可能です。

おまかせNISAはこれまで一般NISAにしか対応していませんでしたが、新NISAの開始後は、資金がつみたて投資枠と成長投資枠に配分されて運用される仕様になりました。 預けている資産に応じた手数料がかかるものの、NISAによる運用のほとんどを任せられるため、WealthNaviナビは仕事や家事などで忙しい方にもおすすめです。

お任せNISAの積立金額は、イオン銀行が発行するイオンカードで支払えます。イオンカードで積み立てると、0.5%のWAONポイントを獲得することが可能です。

イオンカードは、イオンやマックスバリュなどでお買い物をするときの支払いに利用すると、通常0.5%の還元率が1.0%にアップします。 また、毎月20日と30日は対象店舗でのお買い物代金が5%Offになるため、イオンユーザーはイオンカードを持っておいて損はないといえます。

新NISAを利用できるクレカ積立の選択肢は今後増える可能性も!

新NISAを用いたクレカ積立ができる証券会社とクレジットカードは、増えていく可能性があります。

今後、新NISAのクレカ積立に対応する可能性がある証券会社(またはサービス)とクレジットカードの組み合わせは以下の通りです。

クレカ積立に対応する可能性がある証券会社

- マネックス証券×イオンカード

- マネックス証券×dカード

- THEO×dカード

マネックス証券はイオン銀行と2024年1月1日から業務提携をしています。これにより、イオン銀行の投資信託口座はマネックス証券へと移されました。近い将来、マネックス証券ではマネックスカードだけでなく、イオンカードでも積み立てができるようになるかもしれません。

また、マネックス証券の親会社であるマネックスグループ株式会社は、NTTドコモと2023年10月4日に資本業務提携契約を結んでいます。 そのためマネックス証券は、今後dカードによる積み立てができるように検討することを発表しています。

THEOは、商品の選択や運用、状況に応じたメンテナンスなどを自動で行うロボアドバイザーの一種です。

THEOとNTT dokomoが提供するTHEO+docomoでは、dカードによる積み立てが可能であるものの、NISAには対応していません。しかし、今後THEOは新NISAに対応する予定で準備を進めていると発表しているため、将来的にdカードでの積み立てができるようになる可能性があります。

新NISAをクレジットカード決済にする設定・変更方法

新NISAの購入代金をクレジットカードで決済するためには、事前に設定しておく必要があります。

ここでは、SBI証券で新NISAの決済方法をクレジットカードにする際のやり方を解説します。

クレジットカードの登録・設定

SBI証券にクレジットカードを新規登録し、NISAで商品の積立を設定するときの手順は以下の通りです。

クレジットカードの登録からNISAの買付まで

- SBI証券のサイトにログイン後、メニューにある「取引」>「投資信託」>「投信(積立買付)」>「クレジットカード」をクリック

- 画面の操作手順にしたがってクレジットカードを登録する

- SBI証券のお客様サイトのメニューにある「取引」>「投資信託」>「投信(積立買付)」>「積立設定銘柄を探す」から、積立する投資信託を選ぶ

- 詳細情報がページに表示されたら「NISA買付」を選ぶ

- 決済方法をクレジットカードに選択し、毎月の積立金額を入力

- 画面に表示された内容を確認し、問題がなければ設定を完了する

出典:三井住友カード「三井住友カードつみたて投資」

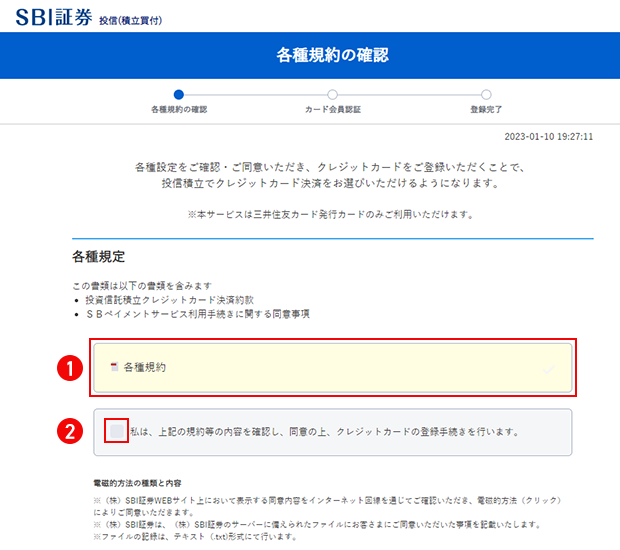

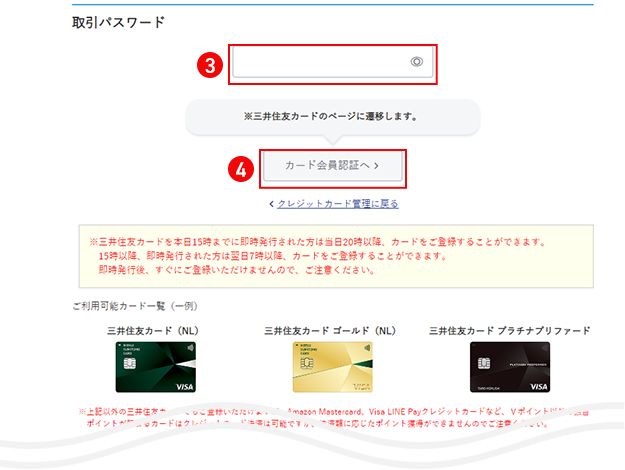

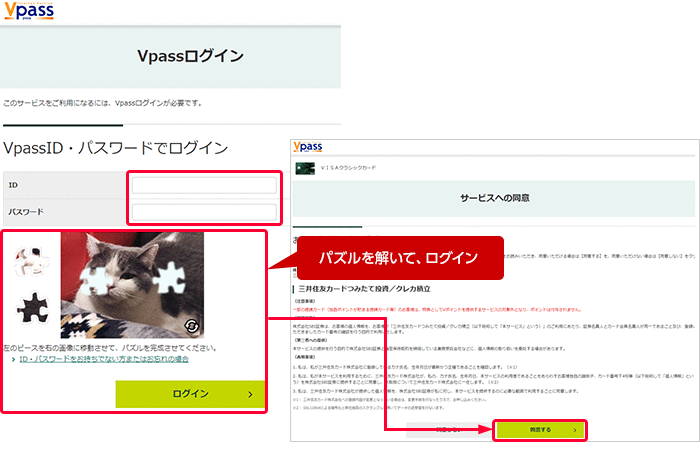

クレジットカードの登録ステップ

▼STEP1.クレジットカード登録画面に移動

▼STEP2.会員規約を確認して同意をチェック

▼STEP3.取引パスワードを入力してカード会員認証

▼STEP4.Vpass IDログインまたはSMBC IDログインを行いサービスに同意すれば登録完了!

現金からクレジットカード決済への変更

すでにNISAで買い付けている商品の決済方法を現金からクレジットカードに変更するときの手順は次の通りです。

現金からクレジットカードに変更する方法

- SBI証券のサイトにログイン後、メニューにある「取引」>「投資信託」>「投信(積立買付)」>「クレジットカード」をクリック

- 画面の操作手順にしたがってクレジットカードを登録する

- SBI証券のお客様サイトにログイン後、メニューにある「取引」>「投資信託」>「投信(積立買付)」>「NISA」をクリック

- 画面の「決済方法」をクレジットカードに変更し、画面下の「次へ」をクリック

- ファンド情報を確認して「確認画面」をクリック

- 設定内容を確認し取引パスワードを入力して設定するをクリック

出典:三井住友カード「三井住友カードつみたて投資」

▼SBI証券のWEBサイトから、「取引」>「投資信託」>「投信(積立買付)」>「クレジットカード」をクリックしてクレカを登録したのちに、NISAについての変更を行う

なお、SBI証券のNISAは、現金決済とクレジットカード決済を併用することができません。

複数種類の銘柄を積み立てる場合は、決済方法を現金またはクレジットカードに統一する必要があります。

登録や設定の手順は、証券会社によって異なるため、事前によく確認することが大切です。

変更する際の注意点

SBI証券をはじめとした一部の証券会社は、クレジットカードと現金を併用してNISAの決済をすることができません。

複数の決済方法を併用できない証券会社では、NISAの決済方法をクレジットカードに変更するタイミングを誤ると、変更した月の積み立てができなくなることがあります。

このような事態を防ぐためには、クレジットカードごとの「積立締切日時」と、現金での決済による商品の「買付日」に応じたタイミングで決済方法を設定することが大切です。

ここで、積立設定締切日時とクレジットカード決済で商品が買い付けられる日付が以下の場合、決済方法をどのように設定する必要があるのかを見ていきましょう。

三井住友カードでの決済に変更する場合

- 積立設定締切日時:毎月10日の23時50分

- クレカ積立で商品が買い付けられる日:毎月第1営業日

現金で買い付けをする日が積立設定締切日よりも前の場合

積立設定締切日時よりも前に、現金でNISAの買付をする場合、商品が発注されたあとから積立設定締切日時を迎えるまでに、決済方法を変更する必要があります。

例えば、現金での買付日を毎月5日にしていた場合、6日から10日までの間に決済方法を変更すると翌月1日からクレジットカードで商品が決済されます。

現金で買い付けをする日が積立設定締切日よりも後の場合

積立設定締切日時よりもあとに、現金でNISAの買い付けをする場合は、以下の手順で設定します。

- 設定締め日(10日)までに設定

- 設定締め日(10日)のあと、一時的に現金設定に戻し、当該月のみ現金で買付

- 発注が完了したら、次月の設定締め日までに決済方法をクレジットカードに再度変更する

例えば、現金での買付日を20日にしていた場合、まず当月10日までに決済方法をクレジットカードに変更します。すると、翌月の第1営業日にクレジットカードで商品が買い付けられます。

しかし、決済方法をクレジットカードにしたまま20日を迎えると、商品は発注されません。商品を買い付けるためには、20日までに決済方法を再び現金に戻す必要があります。

20日に現金で商品が買い付けられたあとは、翌月の10日までに決済方法を再びクレジットカードに変更しましょう。

このタイミングで決済方法を変更すると、翌々月以降の第1営業日にクレジットカードで商品が買い付けられるようになります。

▼締め時間までに設定したクレカ積立の情報を確認したい場合は、SBI証券WEBサイト>「取引」>「投資信託」>「投信(積立買付)」>「クレジットカード」の「クレジットカード決済履歴」で利用できる

新NISAをクレジットカード決済にする際のQ&A

最後に、新NISAのクレジットカード決済でよくある質問に、MoneyGeek編集部が回答いたします。

Q.つみたて投資枠の年間投資枠120万円を使い切る方法は?

新NISAのつみたて投資枠は毎月10万円が上限です。そのため、1年の途中で新NISAを始めると、そのままではつみたて投資枠の年間投資枠を使い切ることができません。

年の途中で新NISAを始めた人が、年間120万円の非課税枠を使い切るためには、設定が別途必要となります。

例えば、SBI証券では「ボーナス月コース」を利用することで、年の途中で新NISAを始めてもつみたて投資枠の120万円の非課税額を使い切ることが可能です。

他にも、マネックス証券やauカブコム証券などは増額設定をすると、年の途中に新NISAの口座を開設しても、年間投資枠を使い切れる可能性があります。

ただし、増額した部分の買付金額は、基本的にクレジットカードでは決済できない点には注意が必要です。

加えて、SBI証券やマネックス証券など、一部の証券会社はクレジットカード決済と他の決済方法を併用することができません。

複数の決済方法を併用できる証券会社で40万円の非課税枠を使い切るためには、積立方法をクレジットカード以外に変更する必要があります。

Q.JCBやアメックスカードは新NISAの決済に利用できる?

国際ブランドが、JCBやアメリカンエキスプレスであるクレジットカードであれば、新NISAの決済に利用できることがあります。

例えば、楽天証券でNISAに利用できる楽天カードは、国際ブランドをJCBやアメリカンエキスプレスに指定できます。

また、マネックス証券の新NISAの決済に利用できるマネックスカードは、国際ブランドがJCBです。

他にも、セゾンパール・アメリカン・エキスプレス・カードなどが、NISAでの決済に利用できます。

Q.家族カードで新NISAはできる?

家族カードでは、金融商品の積立積立ができないため、NISAの買付代金も決済することができません。

配偶者や子どもなどが、NISAの買付代金をクレジットカードで決済するためには、本人名義のカードを作成する必要があります。

なお、NISAの口座を開設できるのは、1月1日時点で18歳以上の人です。1月1日時点で18歳未満である人は、そもそもNISAを利用できません。

クレジットカードで新NISAの買付代金を支払うと、ポイントを獲得することが可能です。新NISAで将来に向けた資産形成をはじめようと考えている方は、クレカ積立を活用してはいかがでしょうか。

- NISAの積立金額をクレジットカードで決済するとポイント付与が可能

- 証券口座への入金が不要になるため、管理がラクになり積立投資を続けやすくなる

- ポイント還元率や新NISAの対象銘柄数、年会費などを比較して、クレジットカードと証券会社の組み合わせを選ぶことが大切

NISA口座で商品を運用すると、利益に税金がかからなくなるため、より効率的に資産形成をすることが可能です。