クレジットカード

![]()

【最新】ポイント投資おすすめ8選!証券会社の比較や口コミも紹介

ポイント投資なら、楽天ポイントやdポイントなど、持っているポイントを利用することで現金0円で金融商品に投資できます。

「ポイント投資は、どの証券会社でできるの?」

「本当に増えるの? 意味ないのでは?」

この記事ではそんな疑問をもとに、ポイント投資におすすめのポイントや証券会社を徹底比較、実際に運用益が出たかなどの口コミ情報もあります。ぜひ参考にしてください。

ポイント投資のメリット

- 元手となる現金が0円でも金融商品に投資できる。利益は現金で受け取ることが可能

- 100円相当のポイントから金融商品に投資することもできるため、投資の勉強として初心者でも始めやすい

- ポイントの有効期限を実質無期限にできる

ポイント投資のデメリット

- 現金投資と比較して投資できる商品が少ない(NISAの買い付けができないものも多い)

- 現金での投資と同様に利益に税金がかかることがある

- 手数料がかかることがある

ポイント投資におすすめ \ポイント×証券会社6選/

- 1. 楽天ポイント×楽天証券 (投資信託・国内株式・米国株式など商品数豊富)

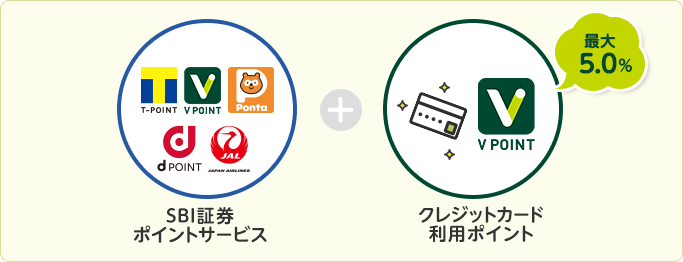

- 2. Vポイント・Tポイント・Pontaポイント×SBI証券 (対応ポイント多数)

- 3. Pontaポイント×auカブコム証券 (投資信託なら100円から、株式なら1株から投資できる)

- 4. dポイント×日興フロッギー (投資を学べる記事がユニーク)

- 5. エポスポイント×tsumiki証券 (初心者でも選びやすい)

- 6. PayPayポイント×PayPay証券 (アプリでの口座開設・投資がスムーズ)

監修者

金融・FPライター

もっと見る 閉じる

当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

気になる内容をクリック

ポイント投資におすすめのポイント8選

ポイント投資に対応している、おすすめのポイントを8つご紹介します。まずは、自分が貯めているポイントはどの証券会社で投資に利用できるのかを確認してみてください。

ポイント投資に対応しているポイント8選

楽天ポイント |

dポイント |

Vポイント Tポイント |

永久不滅ポイント |

PayPayポイント |

エポスポイント |

Pontaポイント |

LINEポイント |

|

|---|---|---|---|---|---|---|---|---|

| ポイント投資ができる証券会社 | 楽天証券 | 日興フロッギー | SBI証券 | セゾンポケット | PayPay証券 | tsumiki証券 | ・auカブコム証券 ・SBI証券 |

LINE証券 |

| ポイントが貯まるシーン |

|

|

Vポイント Tポイント |

|

|

|

|

|

| ポイントが貯まりやすいクレカ |

|

|

|

|

|

|

|

|

| ポイント優待 |

|

|

|

|

|

|

|

|

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

楽天ポイント

楽天ポイントは、楽天カードや楽天ペイ、楽天Edyなど、楽天関連の決済サービスを利用したときに獲得できるポイントです。

楽天カードの基本還元率は1.0%と高水準です。

また、楽天市場で楽天カードを使ってお買い物をしたとき、SPU(スーパーポイントアッププログラム)の条件を達成していると、獲得できる楽天ポイントが最大17倍となります(2024年2月時点)。

保有する楽天ポイントは、楽天証券で金融商品を買い付けるときに利用することが可能です。 ただし、楽天証券のポイント投資に利用できるのは、通常ポイントのみです。楽天市場のSPUやその他のキャンペーンで獲得できる期間限定ポイントは、金融商品の買い付けに利用できません。

とはいえ楽天カードユーザーであれば、楽天証券でのクレカ積立(還元率0.5%〜1.0%)のメリットもあり、運用を考えているなら楽天証券で口座開設するのがよいでしょう。

楽天ポイントの基本情報

| 投資できる証券会社 | 楽天証券 |

|---|---|

| ポイントが貯まるシーン |

|

| ポイントが貯まりやすいクレジットカード |

|

| ポイント優待 |

|

dポイント

dポイントは、NTTドコモが運営するポイントサービスです。

dカードで支払いをしたときだけでなく、dポイント加盟店でdポイントカードやdカードを提示したときも獲得できます。

例えば、dカードで支払いをすると1.0%のdポイントが還元されます。

水道料金や電気代などの公共料金の支払いに利用すると、還元率が下がるクレジットカードも多いなか、dカードは通常と同じ1.0%を還元してもらえる点が特徴的です。

また、マツモトキヨシなどのdカード特約店で、dカードで決済をすると還元率がアップし、店舗によっては最大7%還元となります。

さらには、dカード GOLDであれば、ドコモケータイやドコモ光の料金を支払うと10%のdポイントを獲得できます。

獲得したdポイントは、SMBC日興証券が提供するサービスである「日興フロッギー」で、金融商品を買い付けるときに利用することが可能です。

dポイントの基本情報

| 投資できる証券会社 | 日興フロッギー |

|---|---|

| ポイントが貯まるシーン |

|

| ポイントが貯まりやすいクレジットカード |

|

| ポイント優待 |

|

Vポイント・Tポイント

Vポイントは、SMBCグループ共通のポイントのことです。三井住友カードで支払いをすると、0.5%のVポイントが還元されます。

また、Oliveフレキスブルペイや三井住友カード(NL)などの対象カードを利用して、コンビニや飲食店などの対象店舗で三井住友カードを登録したスマートフォンのタッチ決済で支払いをすると、最大7%が還元されます。

Tポイントは、ファミリーマートやENEOS、ガストなどを利用したときにTカードを提示すると獲得できるポイントです。提携店舗数は、2022年12月時点で約14.8万店舗もあります。

2024年の春から、TポイントはVポイントに統合されることが発表されました。

そのため、TポイントやVポイントを貯めている人は、来春からさらにポイントが獲得しやすくなるでしょう。

VポイントとTポイントは、SBI証券で投資信託を購入するときに利用できます。

Vポイント・Tポイントの基本情報

| 投資できる証券会社 | SBI証券 |

|---|---|

| ポイントが貯まるシーン |

Vポイント

Tポイント |

| ポイントが貯まりやすいクレジットカード |

|

| ポイント優待 |

詳しい内容は公式サイトをご確認ください |

永久不滅ポイント(セゾンカード)

永久不滅ポイントは、おもにセゾンカードで支払いをすると獲得できるポイントです。

永久不滅ポイントには、有効期限がありません。通常のポイントは1〜4年ほどで有効期限を迎えますが、永久不滅ポイントであればいつまでの利用が可能です。

通常の還元率は0.5%ですが、セゾンパール・アメリカン・エキスプレス・カードをスマートフォンに登録し、QUICPayで支払いをすると2.0%還元iとなります。

また、セゾンゴールド・アメリカン・エキスプレス・カードは、国内で利用するとポイント還元率が1.5倍、海外利用では2倍にアップします。

獲得した永久不滅ポイントは「セゾンポケット」というサービスを利用すると、100ポイント=450円として投資信託や株式の購入に充てることが可能です。

永久不滅ポイント(セゾンカード)の基本情報

| 投資できる証券会社 | セゾンポケット |

|---|---|

| ポイントが貯まるシーン |

永久不滅ポイント

|

| ポイントが貯まりやすいクレジットカード |

|

| ポイント優待 |

|

PayPayポイント

PayPayポイントは、キャッシュレス決済の「PayPay」で支払いをすると獲得できるポイントです。

以前は「PayPayボーナス」という名称でしたが、2022年4月1日から「PayPayポイント」に変更されました。

PayPayの基本還元率は0.5%ですが、PayPayカードであれば1.0%、PayPayカード ゴールドは1.5%が還元されます。

また、PayPayカードまたはPayPayカード ゴールドでひと月の支払いが「200円以上30回と10万円以上利用」であると、翌月の還元率が+0.5%となります。

さらには、Yahoo!ショッピングで買い物したときに、PayPayカードやPayPayカード ゴールドで支払いをすると、 最大5%のPayPayポイントが還元されます。

PayPayポイントは、PayPay証券が提供する「PayPay資産運用」で投資信託や株式を買い付けるときに利用が可能です。

2024年2月最新情報

- PayPay証券が「PayPay資産運用」で「つみたて還元プログラム」を開始

- PayPayマネーやPayPayポイントを利用して投資信託をつみたて購入した際に、その購入金額に相当する残高利用額の0.5%が付与されます

- NISA口座の開設(100円から投資信託や株式などの有価証券を購入でき、PayPayポイントも利用できる)

PayPayポイントの基本情報

| 投資できる証券会社 | PayPay証券 |

|---|---|

| ポイントが貯まるシーン |

|

| ポイントが貯まりやすいクレジットカード |

|

| ポイント優待 |

|

エポスポイント

エポスポイントは、丸井グループが発行するエポスカードでお買い物をすると獲得できます。

エポスカードの基本還元率は0.5%とやや低めですが、エポスゴールドカードとエポスプラチナカードであれば、あらかじめ登録した対象ショップで買い物をしたとき、最大3倍のポイントが貯まります。

また、年間の利用金額に応じてエポスゴールドカードは最大10,000ポイント、エポスプラチナカードは最大100,000ポイントがプレゼントされます。

獲得したエポスポイントは、丸井グループの証券会社である「tsumiki証券」で商品を買い付けるときに利用することが可能です。

エポスポイントの基本情報

| 投資できる証券会社 | tsumiki証券 |

|---|---|

| ポイントが貯まるシーン |

|

| ポイントが貯まりやすいクレジットカード |

|

| ポイント優待 |

|

Pontaポイント

Ponta ポイントは、ローソンやじゃらんなどの利用で獲得できるポイントです。

携帯キャリアのauやネット回線のauひかり、 通販サイトのau Pay マーケットなど、auが展開するサービスの利用でPontaポイントを獲得することもできます。これは、かつてauが運営していauポイントが、Pontaポイントに統合されたためです。

Pontaポイントを効率的に獲得したいときは、au PAYカードの利用がおすすめ。au PAYカードで支払いをすると、常時1.0%のPontaポイントが還元されます。

au PAYゴールドカードであれば、新規入会特典が最大20,000ポイントとなることに加え、au携帯電話の利用料金を支払うと最大11%が還元されます。

通販サイトであるau PAYマーケットで支払いをするとき、au PAYカードであれば最大7%還元、au PAYゴールドカードは最大9%が還元されます。

Pontaポイントでポイント投資ができるのは、auカブコム証券やSBI証券です。

Pontaポイントの基本情報

| 投資できる証券会社 |

|

|---|---|

| ポイントが貯まるシーン |

|

| ポイントが貯まりやすいクレジットカード |

|

| ポイント優待 |

|

LINEポイント

LINEポイントは、コミュニケーションアプリのLINEに関連したサービスを利用すると獲得できるポイントです。

LINEが発行する「Visa LINE Payクレジットカード」や「Visa LINE Payプリペイドカード」の利用で獲得することも可能です。

例えば、Visa LINE Payクレジットカードで支払いをすると、1.0%のLINEポイントが還元されます。

また、決済サービスであるLINE PayとVisa LINE Payクレジットカード(P+)を連携し、事前のチャージが不要な「チャージ&ペイ」で支払いをすると、5%が還元されます。 ※ひと月あたり500ポイントが付与の上限

Visa LINE Payプリペイドカードを登録したiPhoneやAndroidスマートフォンでタッチ決済で支払いをすると、2%のLINEポイントが還元されます。※1人につき毎月5,000ポイントが上限

LINEポイントは、LINE証券で金融商品を購入するときに利用が可能です。

ただし、2023年6月12日に事業の再編が発表されたことで、新規の買い付けは順次できなくなり、証券口座に預けられている資産は野村證券へと移管されます。

一方でLINEポイントは、PayPayポイントに交換することも可能です。そのため、LINEポイントをPayPayポイントに交換し、PayPay証券でポイント投資をするのも方法です。

LINEポイントの基本情報

| 投資できる証券会社 | LINE証券 |

|---|---|

| ポイントが貯まるシーン |

|

| ポイントが貯まりやすいクレジットカード |

|

| ポイント優待 |

|

ポイント投資ができる証券会社の比較と口コミ

続いて、ポイント投資に対応した証券会社の種類やそれぞれの特徴を見ていきましょう。

証券会社にこだわって選びたい方には、ポイント投資ができる商品の内容・銘柄の多さ・NISA利用の可否などが比較していただきたいポイントです。

証券会社ごとの口コミ情報も参考にしてください。

ポイント投資対応!証券会社6選

|

|

|

|

|

||

|---|---|---|---|---|---|---|

| 対応ポイント | 楽天ポイント |

|

Pontaポイント | dポイント | エポスポイント | PayPayポイント |

| 対象商品 |

|

|

|

|

投資信託(スポット購入) |

|

| NISA | 〇(一般NISAとつみたてNISAに対応) | 〇 | △(成長投資枠のみ) | △(成長投資枠のみ) | △(成長投資枠のみ) | 〇 |

| 投資銘柄の多さ | ◎ | ○ | ○ | ○ | △ | △ |

| 対応アプリ・スマホサイト | iSPEED | 「投資信託 スマートフォンサイト」 | auカブコム証券アプリ au PAY アプリ |

SMBC日興証券アプリ | tsumiki証券 カードでつみたて | PayPay PayPay証券アプリ |

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | |

| 公式ページ | 公式ページ | 公式ページ | 公式ページ | 公式ページ | 公式ページ |

表内に記載しているNISA (少額投資非課税制度)とは、年間で一定金額までの新規投資で得られた利益が、一定期間にわたって非課税になる制度です。

一般NISAであれば、年間120万円までの投資で得た利益が、最長5年間にわたって非課税となります。また、つみたてNISAでは、年間で40万円まで購入でき、最長20年間にわたって利益が非課税となります。

楽天証券は条件を満たすと楽天市場での還元率が+1倍に

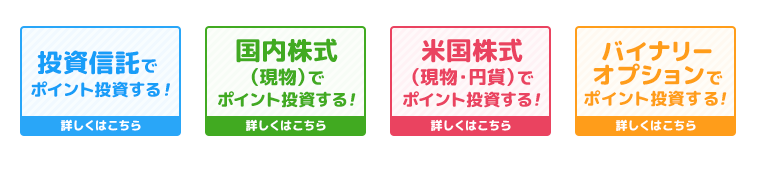

楽天証券のポイント投資は、楽天ポイントを利用して投資信託だけでなく国内株式や米国株式、バイナリーオプションなどさまざまな商品を取引できます。

バイナリーオプションは、円とドルなど異なる通貨のペアが、一定期間経過したあとに、指定したレートよりも上がるか下がるのかを予測する取引です。

また、楽天証券のポイント投資は、SPUの対象サービスの1つです。楽天証券で楽天ポイントを1ポイント以上使って、ひと月に合計で30,000円以上の商品を購入すると楽天市場での還元率がアップします。 ※獲得した楽天ポイントを楽天グループのサービスで利用できる「楽天ポイントコース」と、楽天証券の口座と楽天銀行の口座を連携する「マネーブリッジ」の設定が必要です。

現物株式の取引手数料は、これまでNISA口座に限り無料でしたが「ゼロコース」という新しい手数料体系が発表され、通常の証券口座でも約定代金にかかわらず無料になりました。

対象商品とアップする還元率は、以下のとおりです。

- 投資信託:+0.5倍

- 米国株式:+0.5倍

NISAでのクレカ積立、そしてポイント投資に対応しているのも楽天証券の特徴です。NISA口座を開設し、ポイントを使って対象の投資信託や株式に投資をすると、一定期間は利益が非課税となります。

楽天証券の基本情報

| 対応ポイント | 楽天ポイント |

|---|---|

| 投資できる商品 |

|

| NISAの利用可否 | 〇(一般NISAとつみたてNISAに対応) |

| 現物株式の手数料 |

※所定の取引条件を満たして大口優遇を適用した場合は0〜936円 |

| アプリの充実度 | 「iSPEED(アイスピード)」では、株価や為替情報、経済ニュースなどをいつでもスマホから確認できる。商品の取引にも対応 |

楽天証券の口コミ

40代男性

/楽天証券のつみたてNISA口座で投資信託

20%くらいの利益が出ています

つみたてNISAを始めたいと思っていました。楽天証券は購入できる商品が多く、手数料も安いです。

また、楽天ポイントを貯めていて、そのポイントを使って投資ができるので楽天証券にしました。毎月1,000ポイントくらいの楽天ポイントが貯まるので、それをそのまま毎月の投資に回しています。現在で20%くらいの利益が出ています。

20代男性

/楽天証券の通常口座で国内株式

運用益10%

日頃から楽天市場で商品を購入しているので、ポイントが貯まりに貯まっており、そのポイントを消費するのが目的という軽い気持ちで株式投資を始めてみたのですが、いざ始めてみると運用益が10%ほど出て、かなり満足しております。

40代男性

/楽天証券のNISA口座で投資信託

積立と買い付けの流れを作ることができる

つみたてNISAを開始した際に楽天証券を選びました。楽天証券のアプリが使いやすくて便利なので気に入っています。

投資信託の自動積立で毎月ポイントを貯めることができ、貯めた楽天ポイントでまた投資信託の買い付けをしています。この流れを作ることができる楽天証券には大満足です。

40代男性

/楽天証券のNISA口座で投資信託

運用益7%

3年ほど楽天証券でポイント投資をしています。運用益も7%ほどあるので、それなりに満足しています。

楽天カードは一番使うクレジットカードなので、楽天ポイントも大幅に貯めることができて、さらにそのポイントを使って投資信託に投資ができるため今後も楽天証券でのポイント投資は続けていきます。

30代男性

/楽天証券の通常口座で投資信託+つみたてNISA口座で投資信託

サイトデザインが見やすい

YouTubeで投資についての動画を見ていて、ポイントが貯まりやすく使いやすいとオススメされていたので楽天証券にしました。実際にサイトデザインも見やすく使いやすいです。

使い道のないポイントを使い、コツコツ買っています。利益は出ているとは思うのですが、何%かまでは把握していません。

40代男性

/楽天証券の通常口座で投資信託

楽天市場や楽天トラベルをよく利用するので選びました

楽天証券はホームページが使いやすく、すぐに使いこなすことができました。

楽天トラベルや楽天市場で貯まったポイントを5,000ポイントぐらい預けていますが、そんなに変わってはいません。

20代男性

/楽天証券の通常口座で国内株式

商品も種類が多い

楽天カードを保有しているので、楽天証券で取引するたびに楽天ポイントを貯めることができるという点が選択理由でした。株式や債券、ETFや投資信託などさまざまな種類の金融商品が取引できますし、つみたてNISAやiDeCo対応の商品も種類が多く、商品選びに選択肢の幅をもたせられるのでとても満足できると思います。

40代男性

/楽天証券の通常口座で投資信託+NISA口座で米国株式

手数料の安さ、取引のしやすさなど初心者でも利用しやすい

ポイントはある程度貯まったら使う、というスタンスでやっています。少額ですがコツコツと長い目で見てやっている感じです。利益はほんの少しです。

楽天証券に決めた理由は、つみたてNISAやiDeCoにも対応していることと、手数料の安さ、取引のしやすさなど初心者でも利用しやすいからです。

SBI証券は対応ポイントが豊富

SBI証券の特徴は、ポイント投資に対応しているポイントの豊富さです。VポイントやTポイントだけでなく、Pontaポイントで投資信託に投資をすることが可能です。

NISA口座での買い付けも可能ですが、決済方法がクレジットカードであるとポイント投資はできません。

Vポイントについては、2024年2月現在で投資信託のスポット買付にしか利用できませんが、同年の春以降は積立買付(投信積立)や国内株式の買い付けにも利用できるようになる予定です。

また、SBI証券で投資信託に投資をすると、1ヶ月月間の平均保有金額に応じて0.1〜0.25%のポイントが付与されます。(投信マイレージ)

投信マイレージでは、VポイントやTポイント、Pontaポイントの他にも、dポイントやJALマイルを獲得することも可能です。

また、SBI証券は三井住友カードとの連携サービスが多く、投資信託をひと月に1回以上買い付けると、対象コンビニや飲食店で三井住友カードで支払いをしたときの還元率が0.5%アップします。三井住友カードのクレジットカードを利用したクレカ積立でもVポイントを獲得できますよ。

国内株式の取引手数料は、これまでNISA口座での取り引きのみ無料であったのが、「ゼロ革命」が開始されたことで、通常の証券口座でも無料になりました。

ゼロ革命を利用できるのは、取引報告書や取引残高報告書などを、SBI証券のWEBサイト上で電子書面として閲覧できる「電子交付サービス」を利用している人です。

詳しい内容は公式サイトをご確認ください

SBI証券の基本情報

| ポイント投資に対応ポイント |

|

|---|---|

| 投資できる商品 | 投資信託(積立買付・スポット買付)・国内株式(現物・S株) ※Vポイントは投資信託の積立買付、国内株式の買付には利用できない |

| NISAの利用可否 | 〇

※クレカ積立との併用は不可 |

| 現物株式の取引手数料 | スタンダードプラン:55〜1,070円 |

| 専用アプリなどの充実度 | 「投資信託 スマートフォンサイト」を利用することでスマホから手軽に銘柄の検索や商品の注文などできる |

SBI証券の口コミ

30代男性

/SBI証券の通常口座で投資信託(Vポイント投資)

持ち株の確認や投資情報の収集がしやすい

取扱株の種類が多かったことと、手数料が安かったので万人向けだと思いました。サイトも使いやすくて持ち株の確認や投資情報の収集がしやすいです。

ポイントが数百円でも貯まればすぐに投資信託を追加買付しています。まだ、相場が良くないのであまり利益は出ていませんが。

40代女性

/SBI証券の通常口座で投資信託(Vポイント投資)

無駄遣いせずに投資に充てました

Vポイントをクレジットカード利用で貯めているので無駄遣いせずに投資に充てました。アプリも使いやすくて値動きもリアルタイムな動きを見ることができます。

クレジットカードで貯まったVポイントを5,000円ぐらい預けています。

40代男性

/SBI証券の通常口座で投資信託(Tポイント投資)

3%ほどの運用益

Tポイントを使ってSBI証券でポイント投資ができるのでSBI証券を選びました。100ポイントから投資信託の買い付けができるので満足しています。

Tカードプライムを使ってTポイントを貯めて1年ほどSBI証券でポイント投資をしていますが、3%ほどの運用益を出しています。これからもコツコツとポイント投資を続けていきます。

50代男性

/SBI証券の通常口座で投資信託(Tポイント投資)

他の証券会社に比べて使いやすい

他にも楽天証券と松井証券にお世話になっていますが、他の証券会社に比べて私はSBI証券が使いやすいと思っています。

コンビニなどで貯まったTポイントを投資信託の購入に充てています。正直微々たるものではありますが、多少の利益は出ています。しかし雲行きが怪しくなれば一気に下がってしまう(損失がでる)のも事実です。

30代男性

/SBI証券の通常口座で投資信託(Vポイント投資)+通常口座で投資信託(Tポイント投資)

ほったらかしでも増えていきます

SBI証券はもともとメインで使っている証券会社ですので、ついでに余ったポイントも投資しようと思いました。

ポイントで投資できる対象が多いですし、使えるポイントも多いのです。2年前から投資信託として投資していますが、ちょっとずつ利益が出ていますし、ほったらかしでも増えていきますので満足しています。

40代男性

/SBI証券の通常口座で投資信託(Pontaポイント投資)

投資商品の数の多さと手数料

SBI証券を選んだ理由は、投資商品の数の多さと手数料です。毎日・毎週・毎月と選択肢の多い投資ができます。

Pontaポイントを使って、投資信託に投資しています。利益はそれなりについてきています。

auカブコム証券は投資信託なら100円から、株式なら1株から投資できる

auカブコム証券では、Pontaポイントで投資信託や株式を購入できます。

株式については、1株から投資ができるだけでなく、自分自身の名義で保有することもできます。そのため、株主優待をもらえる場合や配当を受け取ったりすることが可能です。

また、auカブコム証券で投資信託を保有していれば、月間の平均保有残高に応じて年0.05%〜0.24%のPontaポイントが還元されます。 ※auカブコム証券が指定する銘柄に投資をした場合は、一律年0.005%を付与

auカブコム証券であれば、auスマートフォンの料金プランを「auマネ活プラン」にすると、NISA口座でのクレカ積立のポイント還元率が最大3%になります(諸条件あり・13ヵ月目以降は最大2.0%)。

Pontaで投資信託の積立はできませんが「つみたて投資枠でクレカ積立をしながら、成長投資枠で投資をするときにPontaポイントを利用する」といった使い分けは可能です。

auカブコム証券の基本情報

| 対応ポイント | Pontaポイント |

|---|---|

| 投資できる商品 |

|

| NISAの利用可否 | △(一般NISAのみ) |

| 現物株式の取引手数料 | 約定代金の0.55%(最低52円〜)*「1日定額手数料コース」を選べば約定金額100万円/1日まで手数料無料 |

| 専用アプリ | au PAY アプリのポイント投資から商品の買い付けや保有資産の確認ができる |

auカブコム証券の口コミ

20代男性

/auカブコム証券の通常口座で投資信託+通常口座で国内株式

運用益18%

auユーザーやKDDI株主向けの特典を用意していて、手数料がお得になりますし、auで株式割・auIDの登録で、現物および信用取引の手数料が1%割引が受けられるので選びました。

自分自身のPontaポイント自体が余り気味だったこともあり、約2万ポイントを投資信託と国内株式の購入にあてました。ポイント投資は利用してからまだ半年ほどなのですが、今現在の運用益は18%あるので、わずか半年でそこそこの結果が出ていることに満足しています。

40代男性

/auカブコム証券の通常口座で投資信託

投資信託やプチ株などに投資できる

使い道がなかったPontaポイントをauカブコム証券でポイント投資ができるのを知って選びました。auカブコム証券のアプリは使いやすいのがまず良いです。それからPontaポイントを投資信託やプチ株などに投資をすることができる点も満足しています。

ポイントを投資信託に利用して1ヶ月ほどなので、運用益はまだ出ていません。

30代男性

/auカブコム証券の通常口座で投資信託

Pontaポイントの使い道に迷っていた

Pontaポイントの使い道に迷っていたのでauカブコム証券にしました。一応、評判などを調べ、auユーザー割引などもあり、投資未経験者にもサポートがしっかりあると知り決めました。

たまっていた3,000ポイントで投資信託を購入しました。その後も使い道のない余ったポイントがあれば投資に充てています。

30代男性

/auカブコム証券の通常口座で投資信託

アプリも使いやすい

ポイントとしてPontaポイントが利用することができるので振り換えて利用しています。ホームページのアプリもさすがauが運営しているだけあり、わかりやすくて使いやすいと思いました。

貯まったポイントで5,000円ぐらい使いましたが、上がったり下がったりで1,000円ぐらいは多くなっています。

20代男性

/auカブコム証券の通常口座で投資信託+通常口座で国内株式

月間平均保有残高に応じてポイントが加算

Pontaポイントが1ポイントから1円単位で投資できるので、無駄なくポイントを交換できるのがとても魅力的です。また、投資信託の月間平均保有額が24,000円以上なら、月間平均保有残高に応じて、最大0.24%のPontaポイントが加算される仕組みもありとてもお得感があります。

20代男性

/auカブコム証券の通常口座で投資信託+通常口座で国内株式

証券口座開設まで時間がかからなかった

Pontaポイントについて、通常の買い物では使っておらず余りがちだったところ、ちょうどよい使い道になりそうだなと思って選びました。手数料がかからないですし、証券口座開設までそれほど時間がかからなかったのでとても使いやすいです。

ちょっとずつポイントが貯まっている分を投資信託に少しずつ投資しています。ちょっとではありますが利益が出ている感じです。

40代男性

/auカブコム証券の通常口座で投資信託+通常口座で国内株式

シンプルな操作で簡単に運用できる

月1回ペースでポイント投資しています。auカブコム証券の満足度は、投資商品数も少なめでシンプルな操作で簡単に運用出来るからです。

日興フロッギーは投資を学びながら株式に投資できる

日興フロッギーは、投資に関する記事を読みながら、そのまま商品に投資できるサービスです。SMBC日興証券が運営しています。

日興フロッギーでは、dアカウントを連携すると、dポイントを利用して国内株式とETFに投資できます。

ETF(上場投資信託)は、投資信託でありながら証券取引所に上場しており、個別の株式と同じようにリアルタイムでの取引を楽しめる商品です。

日興フロッギーであれば、無料で配信されている記事を読んで投資について学べるだけでなく、記事で紹介された商品に直接投資して経験を積むこともできます。

日興フロッギー(SMBC日興証券)の基本情報

| 対応ポイント | dポイント |

|---|---|

| 投資できる商品 |

|

| NISAの利用可否 | △(成長投資枠のみ) |

| 現物株式の取引手数料 | 〇買いの手数料

〇売りの手数料 |

| 専用アプリ | 「SMBC日興証券アプリ」を利用すると、投資に関するニュースが読めるだけなく、投資したい銘柄を簡単に検索できる |

日興フロッギーの口コミ

30代女性

/日興フロッギーのNISA口座で国内株式

dポイントの期間限定ポイントが使える

dポイントの期間限定ポイントが使えるのが良いです。通常ポイントは機種変や料金に充当できるが、期間限定ポイントは使い道が限られ、失効させてしまうことをもったいないと感じていました。

もともとが期間限定ポイントだと思うと、投資へのハードルが下がり、軽い気持ちで始められたことや、少額から投資可能で初心者でも株選びがしやすいです。

40代男性

/日興フロッギーのNISA口座で国内株式

運用益8%程度

期間限定ポイントとあわせて、毎月切りのいい100円単位で国内株式を購入しています。始めて半年ほどたちますが、運用益は8%程度。元手が少ないため少額ではあるものの、投資の感覚をつかむにはいいと思います。

40代男性

/日興フロッギーの通常口座で投資信託

ドコモユーザーなので利用しやすい

ドコモユーザーなので自動的にdポイントが貯まってきますのでポイント投資とともに、日興フロッキーに預けています。

dポイントがどんどん貯まっていくので今1万円ぐらい預けていますが1,000円ぐらい1年間で貯まりました。

30代男性

/日興フロッギーのつみたてNISA口座で投資信託

100ポイント貯まったら投資信託を購入

自分の中でdポイントはいまいち使いにくいポイントでしたが、日興フロッギーならそのdポイントをポイント投資することができるのを知って選びました。しかも期間限定のdポイントまで使えるため、ポイント投資には最適です。

100ポイント貯まったら日興フロッギーで投資信託を購入しています。また運用開始をしてから2ヶ月くらいしか経っていないので利益はほとんど出ていませんが、今後も利用し続けていきます。

30代男性

/日興フロッギーの通常口座で投資信託

運用益は6%程

貯まっていた1,500ポイントで投資信託を購入しました。その後も使い道のない余ったポイントがあれば投資に充てています。現在の運用益は6%程です。

40代男性

/日興フロッギーのNISA口座で投資信託

記事を読むだけでポイントをもらえる

今のところポイ活はしていませんが、記事を読むだけでポイントをもらえ、100ポイントから株を買えるので始めました。

現在20,000ポイントほど購入しており、これからも投資しようと考えています。運用益は10%です。

40代男性

/日興フロッギーの通常口座で国内株式

株主優待

初めてポイント投資をする方でも気軽に投資がしやすく、利益も比較的出やすいと思います。

100万円までは買い取りの手数料が無料で、株主優待も魅力的です。

tsumiki証券は商品が厳選されていて初心者でも選びやすい

tsumiki証券は、エポスポイントを使って投資信託を購入できます。

購入できる投資信託は5種類に絞られているため、 投資の初心者でも比較的商品を選びやすいでしょう。

また、エポスカードを持っていれば、tsumiki証券で「カードでつみたて投資」をすることも可能です。

カードでつみたて投資をすると、積立金額に応じて0.1〜0.5%のエポスポイントを獲得できます。

tsumiki証券の基本情報

| 対応ポイント | エポスポイント |

|---|---|

| 投資できる商品 | 投資信託(スポット購入) |

| NISAの利用可否 | △(成長投資枠のみ) |

| 現物株式の取引手数料 | - |

| 専用アプリ | 「tsumiki証券 カードでつみたて」を利用すると、スマートフォンから簡単な操作で商品を購入できる |

tsumiki証券の口コミ

30代男性

/tsumiki証券のNISA口座で投資信託+つみたてNISA口座で投資信託

サービスが充実

いきなり投資となるとハードルが高いけれど、ポイントを使うならチャレンジしやすかったです。がんばってるね!ポイントなど、サービスが充実しているし、初心者にも向いていました。

貯まっていた200ポイントで投資信託を購入しました。その後も使い道のない余ったポイントがあればコツコツ投資に充てています。運用益は5%程です。

40代男性

/tsumiki証券の通常口座で投資信託

エポスカードのポイントを有効利用

エポスカードを使っていて、エポスポイントが毎月黙っていても貯まっていくので、その貯めたポイントでまたポイント投資ができるので満足度が高いです。

1ヶ月前からtsumiki証券でポイント投資をしていますが、まだそこまで利益は出ていません。

40代男性

/tsumiki証券の通常口座で投資信託

投資の練習に

エポスカードを過去に持っていて、貯まったまま使う機会がなかったので、思い切って投資に充ててみました。

1万円分ぐらい貯まったポイントを預けて投資の練習をしていましたが、勝ったり負けたりしながら1,000円分ぐらい得をしています。

30代女性

/tsumiki証券のつみたてNISA口座で投資信託

少額から買えるのでリスク不安が少ない

投資をしたいと思ったときに、エポスポイントを使って可能だと知り利用してみることにしました。投資に使った分もエポスポイントが貯まり、少額から買えるのでリスクに対する不安が少なく気軽にできます。ただ、商品の数が少ないのでもう少しあるといいなとは思います。

3ヶ月ほど前「はじめてコース」で、貯まっていたポイントの2,000ポイント分を投資しました。そのまま特に何もせずにしていますが、まだ期間も短いので少しだけプラスになった程度なので、様子を見ながらもう少し投資してみたいと思っています。

40代男性

/tsumiki証券の通常口座で国内株式+つみたてNISA口座で投資信託

つみたてNISA対象の銘柄もある

自分自身としては、つみたてNISA対象の銘柄もあるので初心者も始めやすいと思います。

ポイントを投資して引き出すときは現金で受け取ることができるので大変お得。思うような利益も出しやすかったのでその点もよかったです。

PayPay証券はアプリでの口座開設・投資がスムーズ

PayPay証券では、PayPayポイントを利用して投資信託や米国ETF、米国株式に投資ができます。

対象銘柄は90銘柄ほどに厳選されているため、投資の経験が浅い方でもポイントの投資先を選びやすいでしょう。

証券口座の開設や商品の売買は、キャッシュレス決済アプリのPayPayからスムーズに行えます。

また、保有する商品を売却したときは、PayPayマネーに即時に反映され、PayPayでの支払いに利用することが可能です。

金融商品の取り引きに特化した「PayPay証券アプリ」も用意されており、より手軽に株式や投資信託の売買ができます。

PayPay証券の基本情報

| 対応ポイント | PayPayポイント |

|---|---|

| 投資できる商品 |

|

| NISAの利用可否 | × |

| 現物株式の取引手数料 |

※基準価格は、市場価格などを参考に算出される |

| 専用アプリ | キャッシュレス決済アプリの「PayPay」から、口座開設や商品の購入までスムーズにできる |

PayPay証券の口コミ

40代男性

/PayPay証券の通常口座で投資信託

運用益5%

マイナンバーカードの取得に伴って、ポイントをまとまってもらったので、せっかくなのでさらに増やしたいと思い選びました。

手軽に投資ができるのは魅力的ですが、手軽にやっている間はまとまった利益は出ないので、その辺りは難しいところです。それでも、アプリで簡単に操作できるのはありがたいです。

3ヶ月ほど前、ポイント投資で20,000ポイントから27,000ポイントまで増やした分、全てを使って投資信託を購入。時期的にあまり良くなかったとは思いますが、運用益は5%ほどは出ています。

20代女性

/PayPay証券の通常口座で投資信託

漫画で株式投資を勉強

PayPayポイントがLINE経由やくじ引きなどを通して結構貯まっていたものの、使い道がなかったため、せっかくならこれをもっと増やしてみたいと思いました。初心者でもわかりやすく学べるように漫画で株式投資を勉強できるように工夫がされており、初心者の私もポイントを増やすことに成功しています。

前から貯まっていた4,000ポイントで投資信託を購入しました。その後も使い道のない余ったポイントがあれば投資に充てるようにしています。

30代男性

/PayPay証券の通常口座で投資信託

特になにもせず、増えるのでラクです

PayPayのポイントをさらに増やせるとのことだったので始めてみました。まったく無知だったのですが、とりあえずポイントを使うだけであとは任せてできたので。

半年くらい前からまずは1,000ポイントくらいを投資信託に充てています。あとは、特になにもせず、増えたりしてくれるのでラクです。

40代男性

/PayPay証券の通常口座で投資信託

PayPay証券では1ポイントから投資できる

普段からPayPayを使っていたし、1ポイントから投資できるところに惹かれました。PayPayアプリから簡単に投資ができる点も満足度が高い理由になっています。

2ヶ月前から投資信託をしていますが、まだ利益はほとんど出ていません。ですが、長期投資をしていくつもりなのでこのまま投資続けていきます。

40代男性

/PayPay証券の通常口座で国内株式

1株未満での購入も可能

少額投資をしたい投資初心者におすすめな証券会社です。1株未満での購入も可能で少額投資ができ、IPOに1株から申し込みが可能であること。また米国株は24時間取引でき、買い付けがたいへん便利だと思います。

PayPayアプリを利用して、実質無料でポイント投資ができます。最初は初めてでわからないことが多数あったのですが、だんだん慣れてきて思うように利益を出せるようになったのでその点もよかったと思います。

40代男性

/PayPay証券の通常口座で国内株式

他のアプリからPayPayポイントを回して運用

PayPayポイント運用で、コツコツ毎日積み立てています。利益は確実に増えています。

PayPay証券は、他のアプリからPayPayポイントを回してこれるので運用に使う利回りが上がるのが魅力です。

ポイント投資とは?ポイント運用との違いを解説

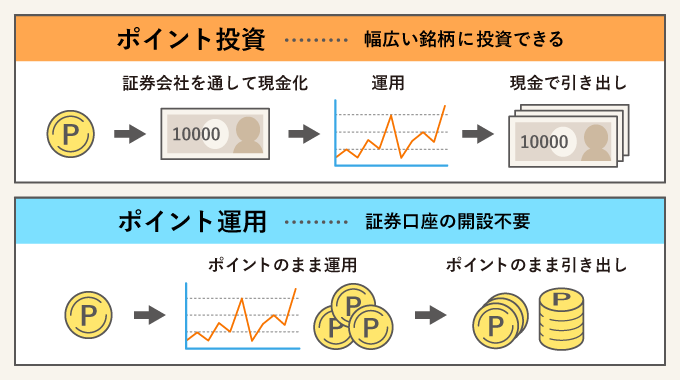

ポイント投資とは

- クレジットカードの利用などで貯めたポイントで、投資信託や株式などの金融商品に投資できるサービスのこと

- 証券会社でポイントを現金化し運用

- 運用益を現金で受け取ることができる

ポイント投資はたとえ損失が発生しても現金を失わずに済むため、投資初心者を中心に人気があります。

ポイント投資を始めるためには、証券会社で証券口座を開設しなければなりません。また、証券会社がポイント投資に対応している必要があります。

ポイント投資で得た分配金や配当金、売却代金は、原則としてポイントではなく現金で受け取ります。

ポイント投資とポイント運用の違い

ポイント運用とは

- ポイントを運用会社に預けて運用してもらうサービスのこと

- ポイントをそのまま運用

- 運用益を現金で受け取ることができない

クレジットカードなどの利用で獲得したポイントを運用する方法には、ポイント投資の他にも「ポイント運用」があります。

ポイント投資とポイント運用は、名称が似ているものの以下の点が異なります。

| 証券口座の開設 | ||

|---|---|---|

| 投資先の種類 |

|

|

| 利益への課税 | 20.315%(所得税15.315%・地方税5%) | なし |

| メリット |

|

|

| デメリット |

|

|

| 現金との併用 | ||

| 投資対象商品 | ||

| 対応ポイントの例 |

|

|

| おすすめの人 |

|

|

ポイント運用の場合は、ポイントを投資したい人の代わりに運用会社が投資信託や株式などで運用をし、その運用成果に応じてポイントが増減する仕組みです。

ポイント投資が証券口座を開設して保有するポイントで金融商品を購入して運用するのに対し、ポイント運用はポイントのまま運用する点が異なります。

ポイント投資で発生した利益は現金で受け取るため税金がかかりますが、ポイント運用で得た利益については課税の対象になりません。

また、ポイント投資はポイントと現金をあわせて商品の買い付けができます。一方のポイント運用に利用できるのはポイントのみであり、現金との併用はできません。

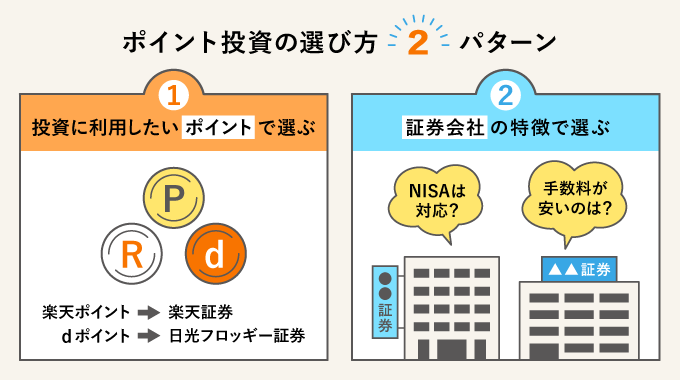

ポイント投資の選び方

ポイント投資を始めたいと考えてはいるものの、どのポイントや証券会社を選べばよいかわからない方も多いのではないでしょうか。

ポイント投資を始める際はまず、投資に利用したいポイントを考えてみるとよいでしょう。

仮に、楽天カードで買い物をする機会が多く、持っている楽天ポイントを活用したいのであれば、楽天証券でポイント投資を始めるのがよいと考えられます。

また、ポイント投資に対応している証券会社の特徴をもとに選ぶという方法もあります。

例えば、ポイント投資で株式投資にチャレンジしたい場合は、ポイントで国内株式や外国株式に投資できる証券会社で口座を開設します。

運用益に税金がかからなくなる制度である「NISA」が利用できるかで比較してもよいでしょう。特にNISAは、2024年1月から制度内容が新しくなり、積立投資に特化した「つみたて投資枠」と、株式の個別銘柄などにも投資が可能な「成長投資枠」が併用できるようになりました。

旧NISAでは、つみたてNISAと一般NISAのどちらかしか利用できませんでしたが、新NISAでは2つの非課税枠が利用できるようになったことで、より柔軟に投資の戦略を練られるようになっています。

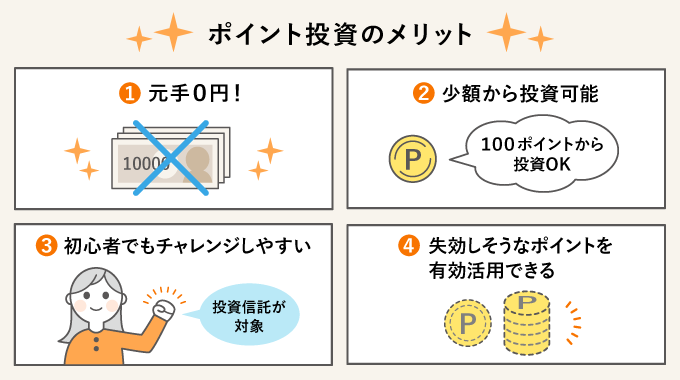

ポイント投資のメリット

ここからは改めて、ポイント投資をするメリットについてご紹介しましょう。ポイント投資には、投資初心者でも安心感のある多くのメリットがあります。

ポイント投資のメリット

1.元手0円!現金を使わず投資できる

ポイント投資であれば、 元手となる現金がなくても1ポイント=1円として金融商品に投資することができます。

ポイントのみで投資したのであれば、投資先の商品の価格が下がって元本割れになったとしても、現金を失うことはありません。

また、ポイント投資で得た利益は、現金で受け取ることが可能です。自己資金0円でお金を増やせる可能性があるのは、ポイント投資ならではのメリットといえるでしょう。

2.少額投資が可能

ポイント投資に対応した証券会社では、基本的に100ポイント=100円から金融商品に投資ができるため、まとまった資金がなくても問題ありません。

また、国内株式は通常であれば最低100株からの投資となりますが、ポイント投資であれば証券会社によっては1株から国内株式に投資することが可能です。

投資する金額が少ないのであれば、たとえ損失が発生したとしても小規模で済むでしょう。

最初からまとまった金額を投じることに抵抗がある人は、 ポイント投資を利用して小さく投資を始めてみるのも1つの方法の1つです。

3.初心者でもチャレンジしやすい

ポイント投資であれば、現金がなくても金融商品に投資ができます。

ポイントのみの投資であれば損失が発生しても現金を失うことがないため、 初心者の方でも投資を始めやすいでしょう。

ポイント投資ができる証券会社の多くは、投資信託が対象となっているのも初心者におすすめできる理由です。

投資信託は、投資した資金を運用のプロが代わりに国内外の株式や債券などで運用し、投資額に応じて運用成果が分配される仕組みの商品です。

投資家から集めた資金の運用先は、商品ごとに定められた運用方針にしたがって、運用の専門家が選んでくれます。

株式や債券などの個別銘柄を自分自身で選ぶ必要がないため、投資信託は初心者におすすめできる金融商品といえます。

まずは、ポイント投資を通じて投資の経験や知識を増やしていき、慣れてきたら現金もあわせて投資規模を拡大したり、株式などの個別銘柄に投資したりすることも可能です。

4.失効しそうなポイントを有効活用できる

クレジットカードの利用やキャンペーンなどで獲得したポイントには、基本的に1〜4年ほどの有効期限があります。

有効期限を迎えてしまったポイントは、消滅してしまいます。ポイントを利用する機会がなく、気が付かないうちに失効してしまった経験がある方も多いのではないでしょうか。

ポイント投資による運用中のポイントは、有効期限を迎えて消滅してしまうことはありません。

有効期限を迎えそうなポイントで金融商品を購入して運用することで、ポイントの失効を防げます。

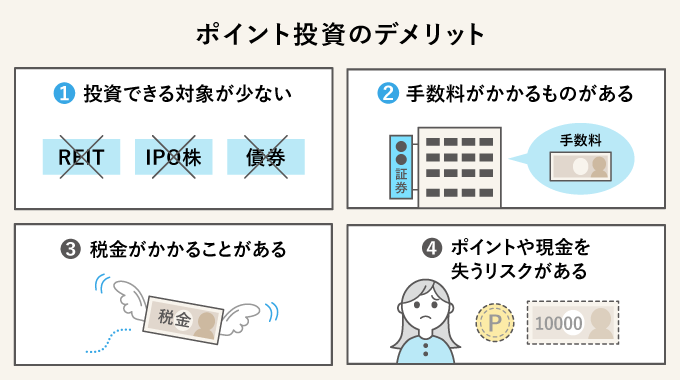

ポイント投資のデメリット

一方でポイント投資には、以下のデメリットがあります。投資を行う前に必ず把握しておきましょう。

ポイント投資のデメリット

1.投資できる対象が少ない

ポイント投資の対象商品は、以下のように現金で投資できる商品と比較して少ない傾向があります。

〇投資できる商品の違い

|

|

|

現金であれば、株式や投資信託、ETF(上場投資信託)だけでなく、REIT(不動産投資信託)やIPO株(新規公開株)、債券など幅広い金融商品に投資が可能です。

一方で、ポイント投資の対象となるのは、おもに投資信託や株式です。また、投資信託にしかポイントで投資できない証券会社もあります。

幅広い金融商品に投資をしたいと考える方にとっては、ポイント投資は物足りないかもしれません。

2.手数料がかかるものもある

ポイント投資では、現金での投資と同様に手数料がかかる場合があります。

株式投資の場合、商品を購入するときや売却するときは、約定価格(売買が成立したときの値段)に応じて決まる手数料がかかることがあります。

例えば、楽天証券の超割コースでは、国内株式の約定代金が5万円までの場合は55円(税込)、10万円までの場合は99円(税込)の取引手数料がかかります。

投資信託においては、商品を保有するあいだは「信託報酬」というコストも支払わなければなりません。また、買い付けるときに購入手数料がかかることもあります。

手数料の金額や決まり方は、証券会社や商品などで異なります。口座を開設する証券会社やポイントを投資する商品を選ぶときは、手数料をよく確認することが大切です。

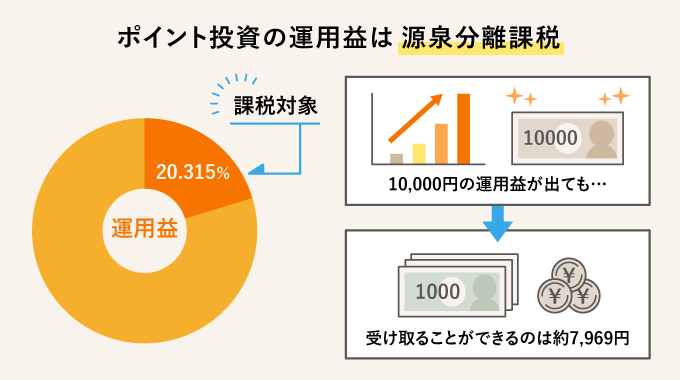

3.利益に税金がかかることがある

ポイント投資は、金融商品を買い付けるときはポイントを利用しますが、分配金や売却代金などは現金で受け取ります。

投資での利益を現金で受け取ったのであれば、20.315%(所得税15.315%・地方税5%)の税金が課せられます。

例えば、ポイントで投資した投資信託を売却して10,000円の利益を得たとしましょう。この場合、利益から「10,000円×20.315%≒2,031円(1円未満切り捨て)」の税金を納める必要があり、手元に残るのは7,969円となります。

利益に税金が課せられる場合、開設している証券口座の種類によっては、確定申告をしなければなりません。

NISAの口座で金融商品を取引していた場合、非課税保有期間が終わるまでは利益を得ても税金はかかりません。

新NISAの開始にともない、ポイント投資がNISAに対応するケースも増えてきました。ポイント投資を選ぶポイントと証券会社を選ぶ際は、NISAの対応可否もよく確認すると良いでしょう。

4.ポイントや現金を失ってしまうリスクがある

投資信託や株式などの金融商品には価格が変動するリスクがあるため、商品価格が投資した元本を下回ることがあります。

ポイントのみで金融商品に投資をした場合、現金を失う恐れはないものの、せっかく貯めてきたポイントが減ってしまうかもしれません。

また、ポイントとあわせて現金も投資していたのであれば、現金が減る恐れもあります。

そのため、ポイント投資をするときは、通常の投資と同様に安定した利益が期待できる銘柄を慎重に選ぶことが大切です。

ポイント投資の始め方とコツ

ポイント投資を始めるときの流れや、商品を選ぶ際のコツをご紹介します。

ポイント投資の始め方と必要書類

ポイント投資を始めるためには、金融機関で証券口座を開設する必要があります。ここでは、楽天証券でポイント投資を始めるときの流れを見ていきましょう。

証券口座の開設

楽天証券の口座を開設するときの流れ

| STEP1 | 楽天証券ホームページ内にある「口座申込(口座開設)」から申し込む |

|---|---|

| STEP2 | 本人確認書類を選択して提出する |

| STEP3 | 氏名や住所などの本人情報を入力する |

| STEP4 | ログインIDをメールで受け取る |

| STEP5 | 楽天証券のホームページ内にID/パスワードを入力してログインする |

| STEP6 | 暗証番号や勤務先情報などを入力して初期設定をする |

| STEP7 | マイナンバーを登録する |

「スマートフォン」と「運転免許証またはマイナンバーカード(個人番号カード)」がある場合は、スマートフォンで本人確認書類を撮影し、その画像データを提出できます。

楽天証券に限らず、証券口座を開設するときは、基本的に以下のような書類が必要になるため、事前に準備をしておきましょう。

証券口座の開設に必要な書類の例

- マイナンバー(個人番号)確認書類

- 本人確認書類(運転免許証、各種健康保険証、各種年金手帳、パスポートなど)

証券口座を開設する手順や必要書類、開設が完了するまでにかかる期間は、金融機関によって異なるため、事前に確認しておきましょう。

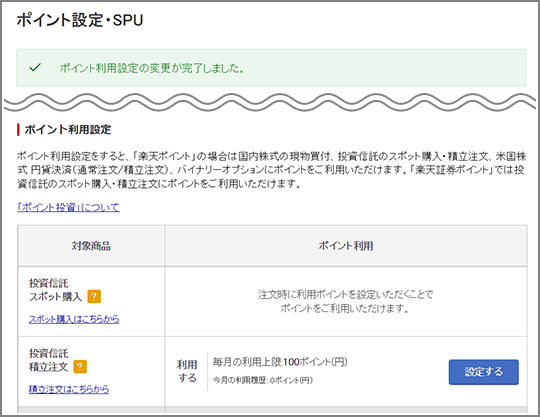

ポイントの積立利用設定

無事に口座を開設できたら、次はポイントの積立利用設定です。こちらも楽天証券の流れを解説します。たった2ステップで利用スタートできますよ。

楽天証券のポイントの積立利用設定(投信積立)

| STEP1 | 現在のポイントコースを確認する |

|---|---|

| STEP2 | ポイント利用設定(投信積立)をする |

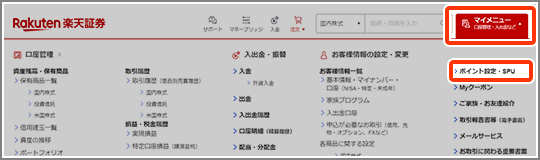

STEP1.「マイメニュー」→お客様情報の設定・変更「ポイント設定・SPU」からポイント設定・SPU画面を開く。その後、現在のポイントコースを確認し、「楽天ポイントコース」に変更。

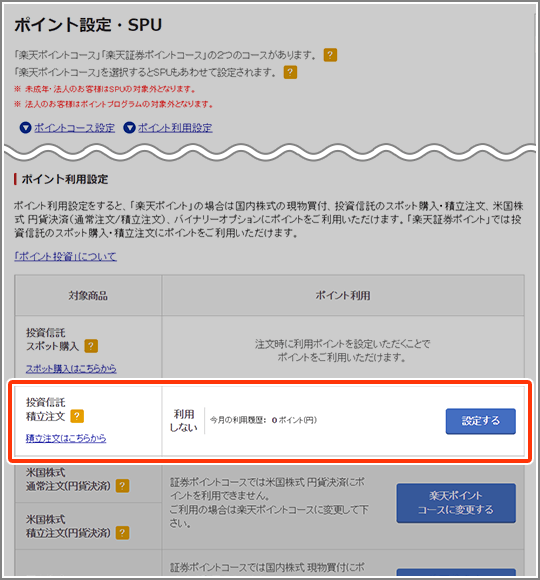

STEP2.「ポイント利用設定」の中の「投資信託 積立注文」の「設定する」をクリックして、ポイント利用設定(投信積立)画面を開く。

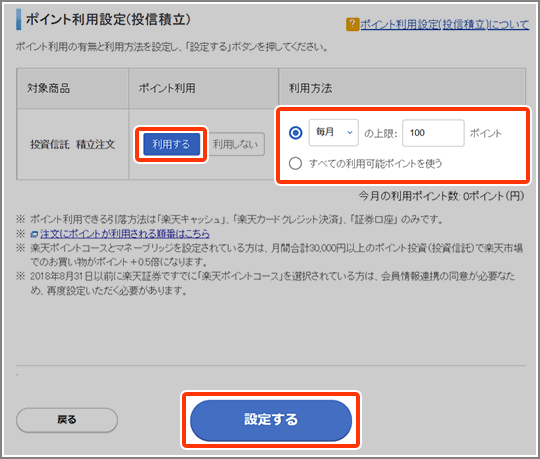

ポイント利用は「利用する」を選択、利用ポイント上限数を入力し、「設定する」をクリック。

ポイント利用設定(投信積立)完了!

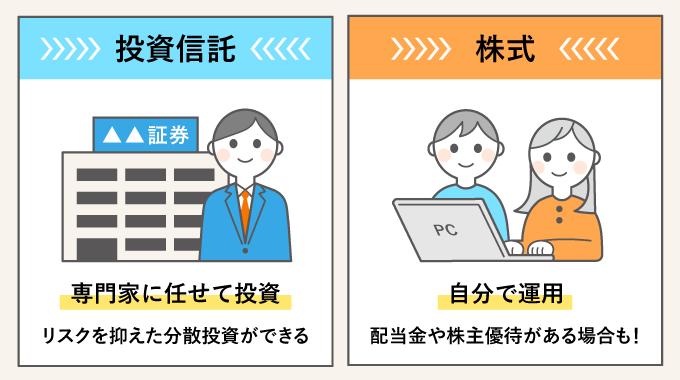

運用する商品の選び方

ポイント投資で購入できる金融商品は、投資信託と株式のおもに2種類です。それぞれの内容は、以下のとおりです。

| 概要 | 投資家から集めた資金を運用のプロがまとめて投資する商品 | 企業が資金を調達するときに発行する有価証券 |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

投資の経験が浅く、ポイントをどの商品で運用すべきか迷うときは、投資信託を選ぶとよいでしょう。

投資信託は、ポイントや資金の運用を知識や経験が豊富な専門家に任せられます。

また、投資した資金は1つにまとめられてさまざまな資産に投資されるため、少額の資金から「分散投資」ができます。

投資をするときは「長期・分散・積立」を意識する

投資のリスクを軽減するためには、値動きが異なる複数の資産に分散投資をすることが望ましいです。

加えて、長期にわたって金融商品を保有する「長期投資」や、毎月などの決まったタイミングで一定金額の商品を購入する「積立投資」も、リスクを軽減する効果が期待できます。

そのため、投資の経験が浅いうちは、ポイントや現金で商品に一括投資するのではなく「長期・分散・積立投資」を意識して、安定的なリターンを狙うことをおすすめします。

初心者はインデックスファンドを選ぶのも方法

投資信託には「インデックスファンド」と「アクティブファンド」の2種類があります。それぞれの特徴は、以下のとおりです。

インデックスファンドとアクティブファンド

- インデックスファンド

日経平均やNYダウなどの指数と値動きが連動する成果を目指す投資信託 - アクティブファンド

指数を上回る値動きとなるような成果を目指す投資信託

指数(インデックス)は、株式をはじめとした金融商品が市場でどのような値動きをしているかを表すものです。

インデックスファンドは、日経平均株価やNYダウ、TOPIXなどの指数の動きと連動するように運用されるため、商品の値動きを把握しやすいです。

また、インデックスファンドはアクティブファンドよりも、購入手数料や信託報酬などのコストが低く設定されています。

そのため、投資の経験が浅いうちは、インデックスファンドを選ぶとよいでしょう。

ポイントで株式に投資をしてもよい人の例

投資の初心者であれば投資信託を選ぶのがおすすめですが、リスクを取ってでもリターンを狙いたい人は、ポイントで株式に投資をしても良いでしょう。

株式投資では、投資した企業が将来的に大きく成長し、株価が上昇したときに売却すると、多くの売却益を得られる可能性があります。

また、企業の業績が好調なときは、配当金を分配してもらえることもあります。成長が見込める企業に投資できれば、高いリターンが期待できるでしょう。

株主優待が欲しい人も、ポイントで株式に投資をしてもよいかもしれません。

企業によっては、株式に投資をすると、自社製品の詰め合わせや商品券・割引券などの株主優待をもらうことも可能です。

日常生活で利用することの多い日用品や利用頻度の多い飲食店の割引券などを株主優待で受け取ることができれば、家計が楽になる可能性があります。

ポイント投資に関するQ&A

最後に、ポイント投資に関するよくある疑問をマネーギーク編集部が回答します。

Q.ポイント投資は税金を納める必要がある?

ポイント投資で発生した分配金や配当金、売却代金を現金で受け取った場合は、20.315%の税金がかかります。

ただし、NISAの非課税枠の範囲内で商品を買い付けるときにポイントを利用したのであれば、非課税保有期間が終わるまでは利益に税金がかかりません。

2024年1月からは新しいNISAが開始されており、旧NISA(一般NISA・つみたてNISA)と比較して、1年間で新規投資できる金額は拡充されました。

また、金融商品の運用益が非課税になる期間は、これまでの最長5年または20年から無期限に延長されています。

新NISAと旧NISAの制度内容は、以下の通りです。

| 年間投資枠 | ||||

|---|---|---|---|---|

| 非課税保有期間 | ||||

| 非課税保有限度額 | ||||

| 口座開設期間 | ||||

つみたてNISAの役割を引き継ぐ「つみたて投資枠」は、1年間で120万円(月額10万円)まで金融商品に新規投資ができます。対象商品は、旧制度と同様に「長期・積立・分散投資」に適した一定の投資信託です。

成長投資枠は、一般NISAの役割を引き継ぐ非課税枠です。年間投資枠は、240万円(月額20万円)であり、国内外の株式や投資信託など、幅広い金融商品に投資できます。

Q.確定申告は必要?

開設した証券口座が「特定口座(源泉徴収あり)」であれば、ポイント投資で利益が発生しても確定申告は必要ありません。

証券会社が代わりに、利益から税金を天引きして納めてくれるためです。

また、特定口座(源泉徴収なし)や一般口座でポイント投資をしていた人でも、会社員などの給与所得者であり、運用益を含む給与以外の所得が年間20万円以下であれば、確定申告は必要ありません。

ただし「給与所得が2,000万円を超えている」などの理由で確定申告をする場合は、給与以外の取得が年間20万円以下であっても申告が必要です。

Q.投資信託と株式投資の違いは?

株式投資と投資信託では、分散投資をするために必要な資金や運用方法、かかる手数料などが異なります。

投資信託と株式投資の違い

| 分散投資に必要な資金 | 100〜10,000円程度と少額 | 一般的に数万〜数十万円ほど必要 |

|---|---|---|

| 運用方法 | 運用の専門家が代わりに運用 | 自分自身で企業の業績や経済状況などをチェックして投資 |

| 利益 |

|

|

| 手数料 |

|

|

株式投資では、複数の銘柄に分散投資をするためには多額の資金が必要になりやすいです。

また、銘柄を選ぶときは自分自身で企業の業績や経済状況などの情報を確認しなければなりません。

その点、投資信託であれば少額から分散投資ができます。投資をする商品(ファンド)を選ぶ必要はあるものの、資金の運用は専門家に任せることが可能です。

投資で得られる利益の種類も、株式投資と投資信託では異なります。

株式投資であれば、投資先の企業の業績が好調なときは配当金を受け取ることが可能です。

また、日本株に投資をした場合は、企業が製造・販売する商品や飲食店で利用できるお食事券などを株主優待として得られることもあります。

投資信託では、運用先の成果が好調なときは、出資金額に応じて投資家に分配金が支払われることがあります。

ただし、資金の運用先に株式が含まれていたとしても、投資信託に投資をした人が配当金や株主優待を受け取ることはできません。

Q.ポイント投資で新NISAはできる?

証券会社によっては、ポイント投資で新NISAの利用が可能です。

ただし、証券会社のなかには新NISAの成長投資枠はポイント投資に対応しているものの、つみたて投資枠が対象外となる場合もあります。

ポイント投資で新NISAを利用したい場合は、証券会社の対応状況を確認しましょう。

ポイント投資は、クレジットカードの利用やキャンペーンなどで獲得したポイントで投資を始めることができます。投資を始めたいと考えている方は、まずはポイントで金融商品を購入するのも1つの方法です。

- ポイント投資であれば、現金を利用することなく投資信託や株式といった金融商品への投資を始められる

- ポイント投資で得た分配金や配当金、売却代金は現金で受け取ることができる

- ポイント投資は、少額から投資できるだけなく損失が発生しても現金を失いにくいため投資の初心者にもおすすめ